国内石化库存

两油聚烯烃库存50.5万吨,较昨日降9.5万吨。

PE现货市场分析

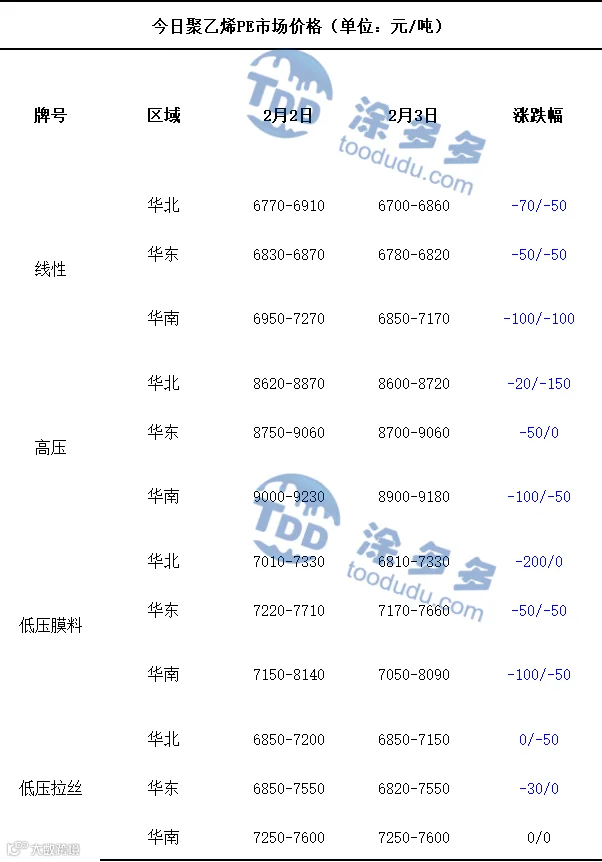

今日国内PE市场价格延续弱势整理的走势。华北地区线性、高压、低压膜料、低压拉丝牌号的市场价格均有所下跌,价格下调区间在20-200元/吨,华东地区线性、高压、低压膜料、低压拉丝牌号的市场价格均较昨日下跌,价格波动区间在30-50元/吨,华南地区仅低压拉丝牌号的市场价格维持稳定,线性、高压、低压膜料牌号的市场价格均下跌,价格调整区间在50-100元/吨。当前国内PE市场整体呈现弱稳调整态势,受期货盘面走弱影响,现货市场价格重心同步下移,行业整体交投氛围偏淡。生产企业主流保持出厂价稳定,仅部分牌号进行差异化调价,其中下调幅度在50-150元/吨,上调幅度在50-100元/吨,价格调整幅度整体有限。成本端支撑力度持续转弱,进一步弱化市场托底基础,贸易商为提振成交积极降价让利,实际成交多以商谈议价为主。而终端需求始终处于低迷状态,下游采购意愿不足,刚需补货支撑薄弱,即便贸易端主动让利,市场成交氛围改善效果仍十分有限,供需基本面暂未出现实质性好转。

PE现货走势预测

期货方面,L2605合约夜盘期价窄幅波动,早盘价格先小幅上行,随后一路下探,午后盘价格在低位区间震荡整理。当前国内聚乙烯市场正处于节前季节性调整阶段,供需两端呈现鲜明的淡市特征,叠加多重利空因素共振,市场整体氛围偏谨慎。供应端来看,行业库存当前处于中性水平,暂无明显累库压力,这一格局一定程度上缓解了市场的短期下行压力,但未能改变基本面的弱势格局。需求端则呈现显著的季节性疲软,随着春节临近,下游制品企业陆续进入放假周期,停工工厂数量持续增多,终端生产活动逐步收尾。受订单跟进不足影响,下游采购积极性普遍欠佳,原料补库仅以刚性需求为主,多为按需零星补货,缺乏大规模集中采购支撑,市场成交维持清淡态势。与此同时,成本端对市场的支撑力度正逐渐消退,叠加宏观情绪面转弱,进一步削弱了市场的上行动力。综合来看,当前市场的核心矛盾在于需求端的季节性萎缩,而库存优势因缺乏需求承接难以转化为实质性利好,成本与宏观层面的利空则进一步放大了市场的弱势特征。短期来看,聚乙烯市场大概率将延续震荡偏弱走势。

PE市场主流报价

PE期货解析

02月03日L2605开盘价:6890,最高价:6937,最低价:6811,持仓量:511685,结算价:6874,昨结算:6945,跌:71,日成交量:542177手,沉淀资金:24.59亿,资金流入:6881万。

国内PE指数

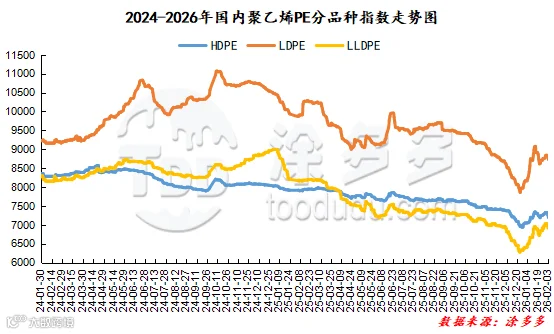

据涂多多数据测算,02月03日国内HDPE现货指数为7188,跌75;LDPE膜现货指数为8722,跌62;LLDPE现货指数为6915,跌70。

神华竞拍统计

线型今日竞拍量766吨,今日成交量78吨。高压今日竞拍量0吨,今日成交量0吨。低压今日竞拍量0吨,今日成交量0吨。

李百璐 15304276805