导语:四月春深,国内聚丙烯市场正置身于“成本强撑、供应收紧、需求接盘乏力”的多重夹缝之中,行情呈现出“涨不动、跌不下”的高位胶着态势。行业层面,春季集中检修潮如期而至,主力装置大面积降负,行业开工率跌至低位,现货货源普遍偏紧,叠加原油、丙烷等上游原料高位震荡,成本端对价格形成了有力托底。然而,需求端的疲软却成为了上涨路上的最大掣肘。下游塑编、BOPP等传统行业利润空间被高价原料持续压缩,企业开工积极性不高,市场普遍呈现刚需小单、按需补货的模式,高价货源抵触情绪显著。在成本与需求的激烈拉扯下,市场多空双方博弈白热化,行情波动剧烈,上下游观望情绪弥漫。地缘扰动未消、供需博弈加剧,聚丙烯市场究竟是高位延续还是拐点将至,悬念正一步步揭开。

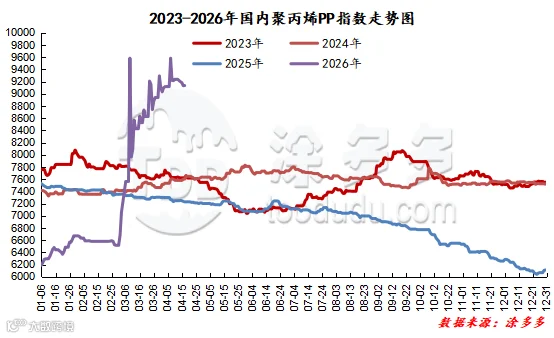

期货方面:本周PP2609合约呈现高位震荡、偏弱整理的走势。截至04月17日结算价为8458,PP2609合约全天波动范围8373-8538,价差165,09合约增仓13127手,截止目前持仓374572手。

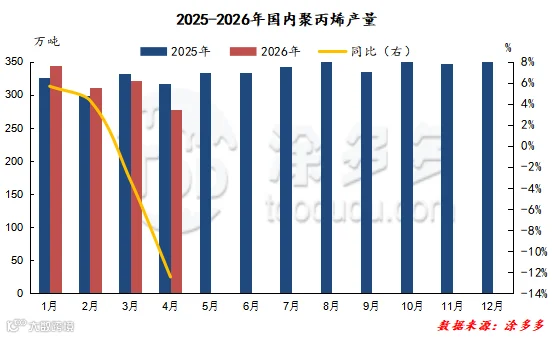

供应预测:短期来看,国内聚丙烯供应端仍将维持偏紧格局,货源紧缺态势难有明显缓解,后续随着检修收尾,供应压力将逐步回升,市场供需格局也将随之转变。当前国内聚丙烯春季检修仍在持续推进,多套大型生产装置处于停车降负状态,行业整体开工率维持低位,企业产能释放受限,国内现货流通货源持续偏紧,市场低价货源稀缺。虽有个别前期检修装置计划重启,但新增检修装置仍在增加,整体供应收缩趋势不改。进口方面,受国际航运、海外装置生产及套利空间影响,海外货源到港量依旧偏少,难以弥补国内供应缺口,整体外部补给能力有限。预计4月下旬,供应收紧态势将延续,行业开工率难有大幅提升,市场货源紧张格局持续,进入5月,随着主流检修装置陆续完成检修并恢复生产,企业开工率将逐步回升,国内产量稳步增加,供应端紧张局面将逐步缓解,市场货源供给趋于宽松,届时供应端对市场的支撑力度也将逐步减弱。

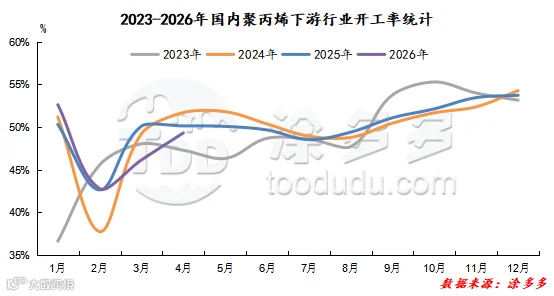

需求预测:4月需求端呈现“刚需唯存、高价抵触”的典型特征,缺乏补库动力,5月或迎来需求负反馈与供给回补的共振,行情面临实质性回调压力。当前PP下游需求正处于季节性淡季与价格高企的双重挤压下,整体疲软态势难以逆转。塑编、BOPP、注塑等核心下游行业,在原料高价侵蚀利润的背景下,开工率维持低位,企业普遍采取“限产降负”策略以应对成本压力。面对现货拉丝价高位运行,下游客户接货意愿极度低迷,全行业普遍拒绝在当前价位进行战略性囤货,转而采用“随用随采、小单快反”的极致去库模式。这种刚需主导的采购模式,导致市场成交活跃度持续走低,难以形成支撑价格上涨的有效动能。综合判断,4月中下旬,在供应端检修高峰未结束、成本端强力托底的情况下,需求弱势可能暂时被掩盖。但进入5月,随着新装置集中重启带来的供给大增,叠加下游需求在高价压力下持续萎缩,供需错配格局将被彻底扭转,届时需求端的负反馈效应或集中爆发,引发市场回调风险。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。

树脂资讯

树脂资讯