PP周报

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

本周国内聚丙烯总产量为68.71万吨左右,产量较上周72.27万吨减少3.56万吨,幅度为4.93%。

单位:万吨

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

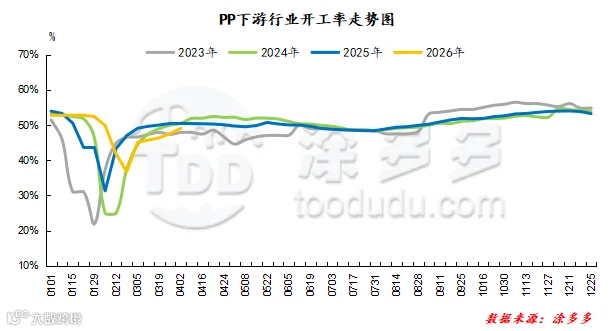

塑编方面:本周塑编企业开工率在42.56%,环比上周上涨1.42%。

BOPP方面:本周国内BOPP价格有所下跌,截至本周四华东地区厚光膜主流价格在10500-10800元/吨,较上周相比价格下跌;华南地区厚光膜主流价格在10500-10800元/吨,较上周相比价格下跌。

聚丙烯下游企业开工率统计

04

第四章 聚丙烯上游市场分析

原油走势分析

截至04月01日,WTI价格为100.12美元/桶,较上周同期上涨9.8美元/桶;布伦特价格为101.16美元/桶,较上周同期下跌1.06美元/桶;阿曼(期)价格为107.19美元/桶,较上周同期下跌2.36美元/桶;沪原油价格为695.8元/桶,较上周同期下跌31.4元/桶。

甲醇走势分析

地缘局势持续存在下,预计短期国内甲醇市场依然受此消息面主导,短期或延续偏强整理。基本面来看,近日煤价下调,虽甲醇价格有回调,但整理利润表现尚可,继续支撑企业开工高位整理,国产供应依然表现充裕;甲醇港口库存继续大幅度去化,如若中东战事结束,伊朗甲醇装置恢复、海运恢复正常等均需要时间,故国际供应在短期依然是收紧状态。国产货可以给沿海一定的补充,以缓解国产甲醇的供应压力。需求端,甲醇下游产业开工尚可,沿海部分烯烃重启下,对甲醇的需求量将增加,加上部分下游传统消费旺季需求等,下游对甲醇的需求有一定的提振。综合来看,短期内甲醇供需面表现尚可,加上紧张的地缘局势,国内甲醇市场或维持偏强震荡。港口市场来看,预计下周港口现货市场继续跟随期货维持偏强震荡,预计港口甲醇市场延续频繁波动,业者操作需谨慎为主。进口到港少、去库节奏下,关注内地货流入冲击。另继续关注当地烯烃装置运行等。

05

第五章 聚丙烯走势预测

近期聚丙烯市场被中东地缘变局深度裹挟,多空博弈愈发胶着,行情走出高位分化态势。利好端核心源于地缘冲突引发的供应收紧,中东多国因局势动荡被迫大幅削减原油产能,霍尔木兹海峡航运频频受阻,全球化工上游原料供应风险陡增,成本端支撑持续加固,即便伊朗释放局势缓和信号,供应短缺的隐忧仍未消散,叠加国内部分炼化装置进入检修周期,现货流通货源偏紧,贸易商惜售捂盘情绪浓厚,进一步支撑现货价格高位持稳。利空层面则受双重因素压制,冲突蔓延拖累亚洲下游消费国炼厂开工率走低,终端需求本就乏力,再加上美联储加息预期升温,美元流动性收紧施压大宗商品估值,市场资金做多意愿明显不足。而且当下下游塑编、注塑等行业订单持续清淡,原料高价持续压缩加工利润,厂家仅能维持刚需小单采购,根本无力跟进高价货源,高低端产品价差也越拉越大,专用料因供需偏紧涨幅突出。另外印度为缓解供应链紧张,紧急出台部分化学品零进口关税政策,短期或撬动区域进口需求。综合来看,眼下市场是供应收紧托底、需求疲软拖后腿的格局,短期内聚丙烯市场难现单边行情,大概率维持高位震荡,后续需紧盯伊朗局势实际进展,若缓和落地,市场或小幅回调,若冲突升级,仍有冲高动力。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。