国内石化库存

两油聚烯烃库存84万吨,较昨日下降1万吨。

期货解析

05月26日PP2609合约夜盘期价弱势震荡,早盘价格窄幅震荡,并承压回落,午后盘价格重心持续下移,尾盘虽有小幅企稳,但整体仍在低位。09合约减仓16373手,开盘价:8568,最高价:8577,最低价:8446,价差131,持仓量:543377,结算价:8514,昨结算:8671,跌:157,日成交量:577617手,沉淀资金:32.24亿,资金流出:1.37亿。

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现偏弱运行的走势。华北、华东、西北地区的市场价格均较昨日有所下跌,价格下调区间在50-150元/吨,华南、西南地区的市场价格维持稳定,价格方面:国内聚丙烯主流价格在9280-10000元/吨不等。现阶段聚丙烯现货市场交投氛围平淡,整体成交表现乏力。下游终端采购需求偏弱,入市拿货多保持谨慎态度,仅维持常规刚需补货,市场整体采购意愿不足。受终端需求牵制,叠加期货盘面持续弱势运行,逐步拖累现货价格走低,场内实单交易均以商谈议价为主。面对行情变化,中间商户大多采取随行就市的经营策略,部分商家为提升出货量主动小幅让利。目前市场可流通货源整体并不充裕,贸易商因此坚守报价底线,价格降幅相对有限。生产企业出厂价整体以稳价运行为主,少数厂家根据市场行情微调价格,每吨下调幅度控制在50-200元区间,多方因素相互制衡下,市场行情整体走势平稳偏弱。

后市预测

当前聚丙烯市场多空因素交织博弈,行情整体承压运行,市场整体氛围偏于谨慎低迷。市场为数不多的利好支撑集中在能源供给端,中东主要产油国主动大幅压降产能,叠加霍尔木兹海峡航运通道尚未完全恢复通畅,原料流通供给受限,为市场价格构筑了微弱的底部支撑。但多重利空因素持续压制市场走势,成为主导行情的核心力量。一方面,美伊停火周期持续延续,叠加亚洲多地炼厂生产负荷持续走低、美联储加息预期持续升温,多重外力共振导致国际原油价格大幅回落,彻底削弱了聚丙烯上游成本支撑。另一方面,行业步入传统消费淡季,下游终端市场需求持续走弱,且前期阶段性检修的生产装置陆续复产,市场货源供给稳步回升,供需格局进一步宽松。终端企业订单跟进节奏放缓,原料消耗体量持续收缩,行业内普遍持观望审慎心态,下游仅维持刚需补库模式。综合盘面基本面来看,短期聚丙烯市场难现回暖动力,在成本塌陷、需求疲软的双重制约下,市场或将延续弱势窄幅震荡的运行态势。

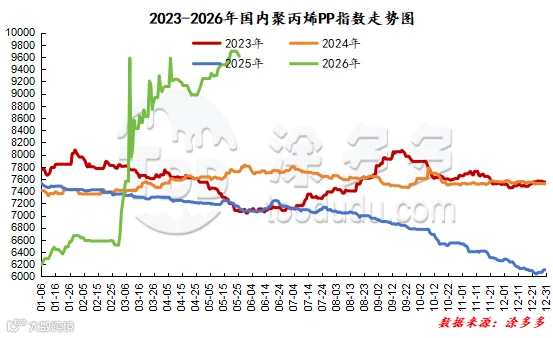

国内PP指数

据涂多多数据测算,05月26日国内PP现货指数为9615.00,跌42,幅度0.43%。

国能竞拍统计

国能煤化工今日竞拍量1436吨,较昨+46.53%;成交1168吨,较昨+19.18%,成交率81.34%,较昨-18.66%。

李百璐 15304276805