国内石化库存

两油聚烯烃库存86.5万吨,较昨日涨0.5万吨。

PE现货市场分析

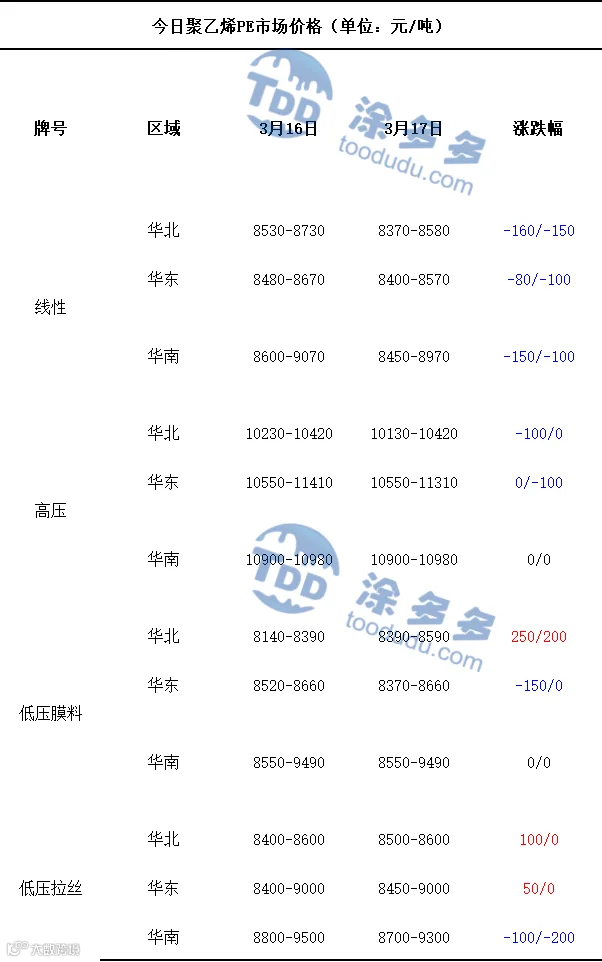

今日国内PE市场价格整体呈现偏弱运行的走势。华北地区线性、高压牌号的市场价格下跌,价格下调区间在100-160元/吨,低压膜料、低压拉丝牌号的市场价格上涨,价格上调区间在100-250元/吨,华东地区仅低压拉丝牌号的市场价格有所上涨,线性、高压、低压膜料牌号的市场价格均有不同程度的下跌,整体价格波动区间在50-150元/吨,华南地区线性、低压拉丝牌号的市场价格较昨日下跌,价格调整区间在100-200元/吨,高压、低压膜料牌号的市场价格均较昨日持平。当前国内PE市场整体表现分化,厂家定价呈现涨跌互现的态势。生产企业出厂价格以稳中调整为主,不同货源、区域及牌号价差较大,其中上调幅度在100-1000元/吨,下调区间在50-1500元/吨,部分企业受库存与排产影响暂未对外报价。市场整体情绪偏弱,贸易商出货压力有所增加,为促进成交普遍采取灵活让利操作,主流价格重心以下行为主,仅少数紧俏牌号小幅走高。下游行业整体采购节奏偏缓,多以维持刚需为主,拿货意愿较为谨慎,对高价货源接受度不高。整体交投氛围相对清淡,实际成交多依赖买卖双方实盘商谈,暂无明显集中放量,市场整体处于按需采购、灵活议价的运行状态。

PE现货走势预测

期货方面,L2605合约夜盘期价震荡走弱,快速下探至日内低位,早盘价格低位企稳后震荡回升,多次试探反弹但力度有限,临近尾盘再度下行,午后盘价格短暂冲高后回落。尽管中东地缘冲突仍在持续,但国际油价近期已明显转跌,直接导致PE成本端的支撑力度快速松动,前期基于地缘风险的溢价逐步被回撤。这种情况下,下游各细分领域对高价原料的抵触情绪愈发强烈。传统的包装膜、管材、注塑等行业订单延续疲软,采购力度持续偏弱。值得注意的是,眼下正值春耕备耕关键期,地膜需求本应是年内一大亮点,但受原料价格高企影响,下游农膜企业采购依旧谨慎,刚需补货为主,难以形成规模性拉动,整体需求端依旧缺乏亮点。当前产业链的“剪刀差”现象极为突出:原料价格高位运行,而下游制品端涨价困难,成本上行严重压缩了制品企业的利润空间,导致行业整体盈利承压,部分中小工厂甚至面临“做多亏多”的尴尬境地。贸易商们也心态谨慎,不敢轻易囤货,普遍随用随采、随行就市。综合来看,短期PE市场缺乏强势上涨动力,成本走弱与需求低迷共同压制行情,预计短期内聚乙烯市场以窄幅震荡为主,市场将继续保持谨慎观望、刚需成交的格局。

PE市场主流报价

PE期货解析

03月17日L2605开盘价:8505,最高价:8616,最低价:8340,持仓量:333729,结算价:8497,昨结算:8632,跌:135,日成交量:849817手,沉淀资金:19.85亿,资金流出:1.10亿。

国内PE指数

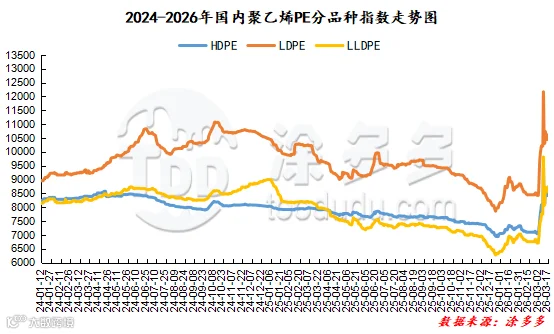

据涂多多数据测算,03月17日国内HDPE现货指数为8511,涨50;LDPE膜现货指数为10577,跌33;LLDPE现货指数为8609,跌124。

神华竞拍统计

线型今日竞拍量466吨,今日成交量0吨。高压今日竞拍量0吨,今日成交量0吨。低压今日竞拍量0吨,今日成交量0吨。

李百璐 15304276805