1、国内电石市场综述:

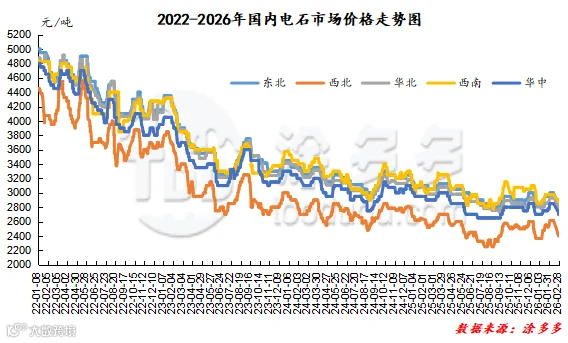

本月国内电石市场价格综合来看呈现大幅下跌的趋势,春节之前电石价格在囤货的支撑下持续高位,但春节归市后价格一落千丈大幅下跌。综合对比价格涨幅在50-225元/吨。

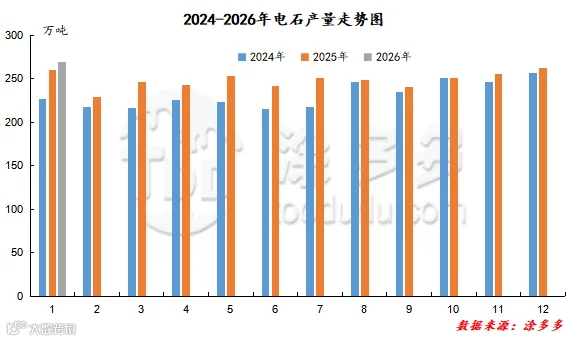

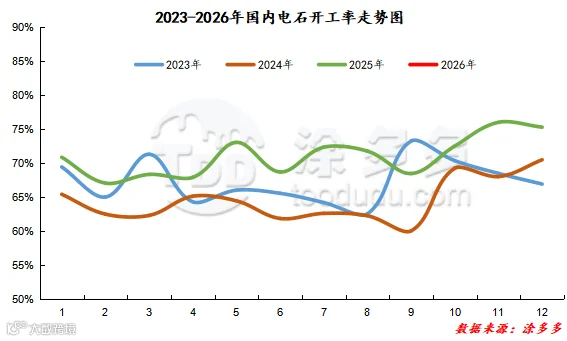

2月份原因具体来看:1、从供应端口来看,春节之前1月下旬开始电石生产企业开工负荷基本维持,鉴于高位价格下开工积极性较好,并且1月份产量环比小幅度增加,即便产量增加的基础上,在囤货的支撑下电石企业反馈出货顺畅,厂区并无库存压力,春节期间以及节后电石开工率仍旧保持高位。2、需求方面分化明显,春节之前在囤货的支撑下,下游的囤货成为额外的需求,除去刚需的部分,额外的需求支撑电石价格高位,但需求被提前消化的情况下,节后虽然需求保持,但基本在消化前期的囤货。3、供需的失衡导致节后,电石不论是出厂价格还是下游接收价格均同步大幅下滑,月内跌幅甚至累积高达300-350元/吨。4、运输影响明显,春节之前即开始车辆减少,春节期间更是因为节日原因物流不畅,导致电石生产企业库存不断累积。5、春节后电石下游行情不断下跌,也出现一定的拖累。6、政策端口以及消息层面未见明显的对电石行情的引导。截止2月28日电石接收价格:河北地区295L/KG接货价格在2740元/吨,河南地区290L/KG接货价格在2700元/吨,湖北地区290L/KG接货价格在2770-2840元/吨,山东地区295L/KG及以上接货价格在2730-2830元/吨,东北地区290L/KG接货价格在2845-2880元/吨,四川地区290L/KG川内价格在2850-2900元/吨,山西地区290L/KG自提价格在2250-2300元/吨,送到价格2390-2550元/吨,陕西地区外购府谷/内蒙290L/KG电石到厂执行2450-2600元/吨。

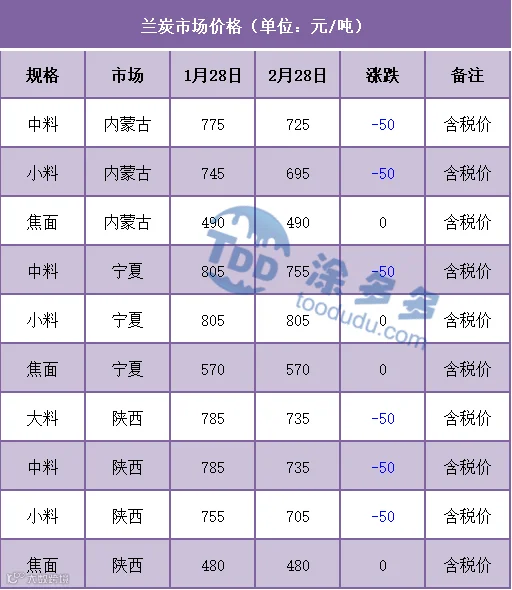

供应层面来看,目前主产区多数电石企业供应稳定,电石炉生产正常,但运输问题导致的企业库存压力较大情况仍旧存在,出货压力仍旧持续,电石企业基本延续积极出货为主。需求方面来看,下游PVC以及BDO多数开工维持节前的水平,采购积极性一般,多以正常采购为主。运输方面,随着时间推移,运输车辆逐渐恢复中,下游到货或逐渐好转但至完全恢复仍需时日。成本方面兰炭价格在跌后稳定。整体来看短期之内电石价格在跌入低位后,或进入低位观望时期。

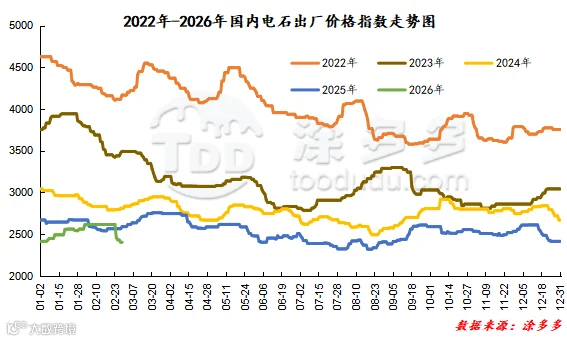

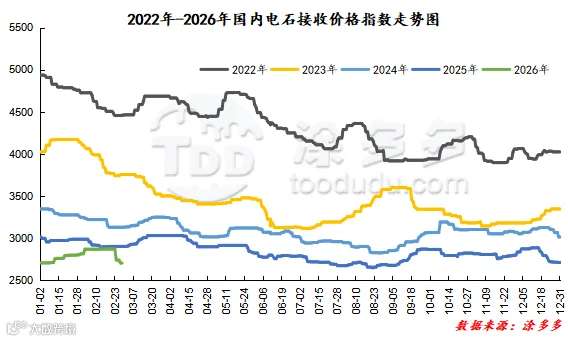

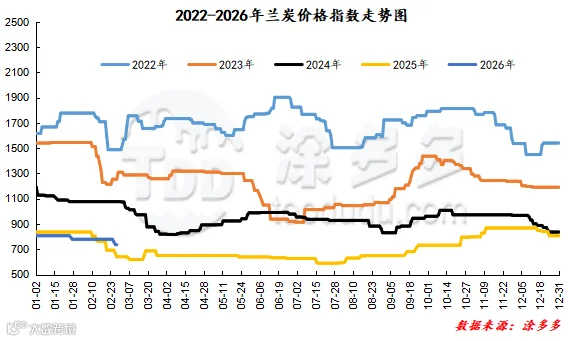

据涂多多数据测算,截止到2月28日,国内电石现货出厂价格指数为2403.00,相比上月同期下跌138.00,幅度5.43%,接收价格指数为2701.25,相比上月同期下跌97.92,幅度3.50%。月内电石出厂价格指数下跌,接收价格指数下跌。