国内石化库存

两油聚烯烃库存79万吨,较昨日库存下降2万吨。

期货解析

06月02日PP2609合约夜盘期价重心稳步抬升、盘面一路走高,早盘价格断崖跳水,并陷入低位横盘整理,午后盘价格小幅回弹,但力度有限,价格再次回落,保持偏弱整理的态势。09合约增仓3069手,开盘价:8598,最高价:8788,最低价:8575,价差213,持仓量:558734,结算价:8685,昨结算:8556,涨:129,日成交量:721349手,沉淀资金:33.84亿,资金流入:3375万。

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体延续偏强整理的走势。华北、华东、华南、西南、西北地区的市场价格均较昨日上涨,价格上调区间在30-80元/吨,价格方面:国内聚丙烯主流价格在9280-10000元/吨不等。受原料端成本面形成有力托底影响,PP期货盘面整体震荡走高,进而带动现货市场报价出现阶段性变动。各生产厂家结合自身库存、订单及区域供需现状灵活调整出厂指导价,调价分化特征凸显,出厂价上调幅度集中于50-300元/吨,降价调整则落在20-500元/吨区间。盘面走强后,部分现货商户依托行情上行顺势上调报价锁定经营利润,多数贸易主体坚持随行就市的报价策略。中间流通环节商家虽有试探性抬高出货报价的操作,但受制于终端需求牵制,市场整体交投心态偏向审慎。下游塑料制品工厂采购需求保持平淡,按需补货为主、大批量拿货意愿偏弱,受上下游供需分歧叠加报价分歧影响,全市场实际现货成交量难以放量,整体交易氛围维持偏弱格局,现货端仅有局部货源跟随盘面小幅抬价,行业供需博弈态势短期延续。

后市预测

近期国际能源盘面受中东地缘局势深度主导,整体多空博弈激烈,带动国内聚丙烯原料成本宽幅波动。供给端来看,中东多国持续执行大幅减产计划,叠加霍尔木兹海峡航运运力尚未完全恢复,原油供给持续收紧,为化工品市场提供稳固成本支撑。与此同时,市场利空因素持续牵制行情,美伊停火协议暂未失效,亚洲炼厂整体开工负荷偏弱,叠加美联储加息预期升温,持续压制大宗商品整体上行力度。区域冲突再度升级,以色列持续在黎巴嫩开展军事行动,打破原有停火平衡。伊朗随即暂停与美国的间接谈判,并联合区域阵线管控霍尔木兹、曼德海峡关键航运通道,要求以方终止战区军事行动并撤离占领区域。地缘风险抬升直接推升原油价格,成本端利好集中释放,后续美方释放维稳信号,小幅缓解市场恐慌情绪。当前聚丙烯市场呈现明显的强成本、弱需求格局,下游步入传统消费淡季,终端企业采购态度谨慎,多以刚需补货为主,场内整体交投偏淡。综合来看,短期聚丙烯行情将延续偏强震荡走势,地缘事件带来的成本优势牢牢托底市场底部,但终端需求的疲软状态难以快速改善,将持续限制价格大幅冲高的空间。

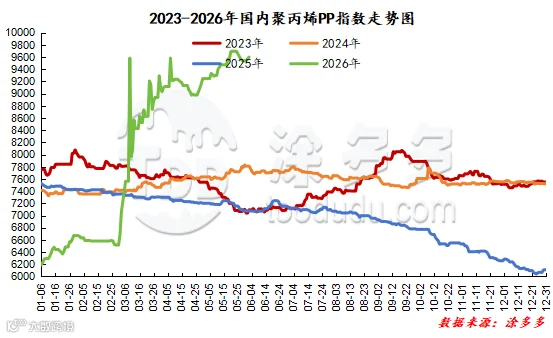

国内PP指数

据涂多多数据测算,06月02日国内PP现货指数为9600.00,涨30,幅度0.31%。

国能竞拍统计

国能煤化工今日竞拍量760吨,较昨20.63%;成交760吨,较昨20.63%,成交率100%,较昨持平。

李百璐 15304276805