PE月报

01

第一章 本月聚乙烯市场回顾

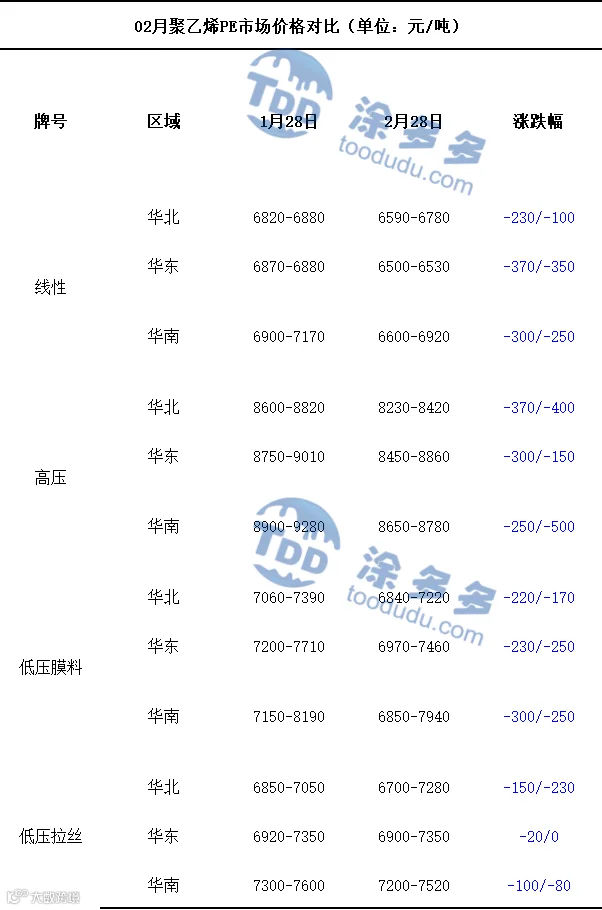

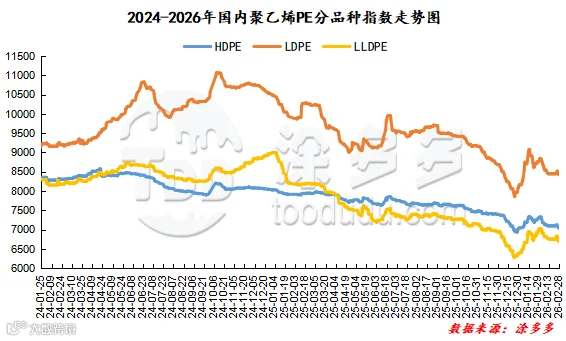

聚乙烯国内市场走势分析

聚乙烯期货市场走势分析

本月塑料主连合约呈现冲高回落、震荡下行的走势,月内高低点波动幅度在586点位。具体来看:塑料主连合约01月29日开盘6980,月内最高点位出现在01月30日,最高点为7139;月内最低点位出现在02月27日,最低点为6553。截至02月27日结算价为6596,从成交状态来看:成交多开23.0%空开24.4%,多平在21.6%空平21.5%。

02

第二章 聚乙烯国内供应分析

聚乙烯产量分析

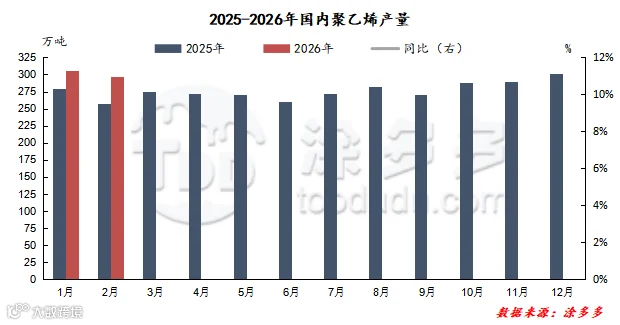

2026年2月国内聚乙烯产量在296.40万吨,较上月实际产量305.90吨减少9.50万吨,环比跌幅3.11%,较去年实际产量256.75万吨增加39.65万吨,同比涨幅15.44%。

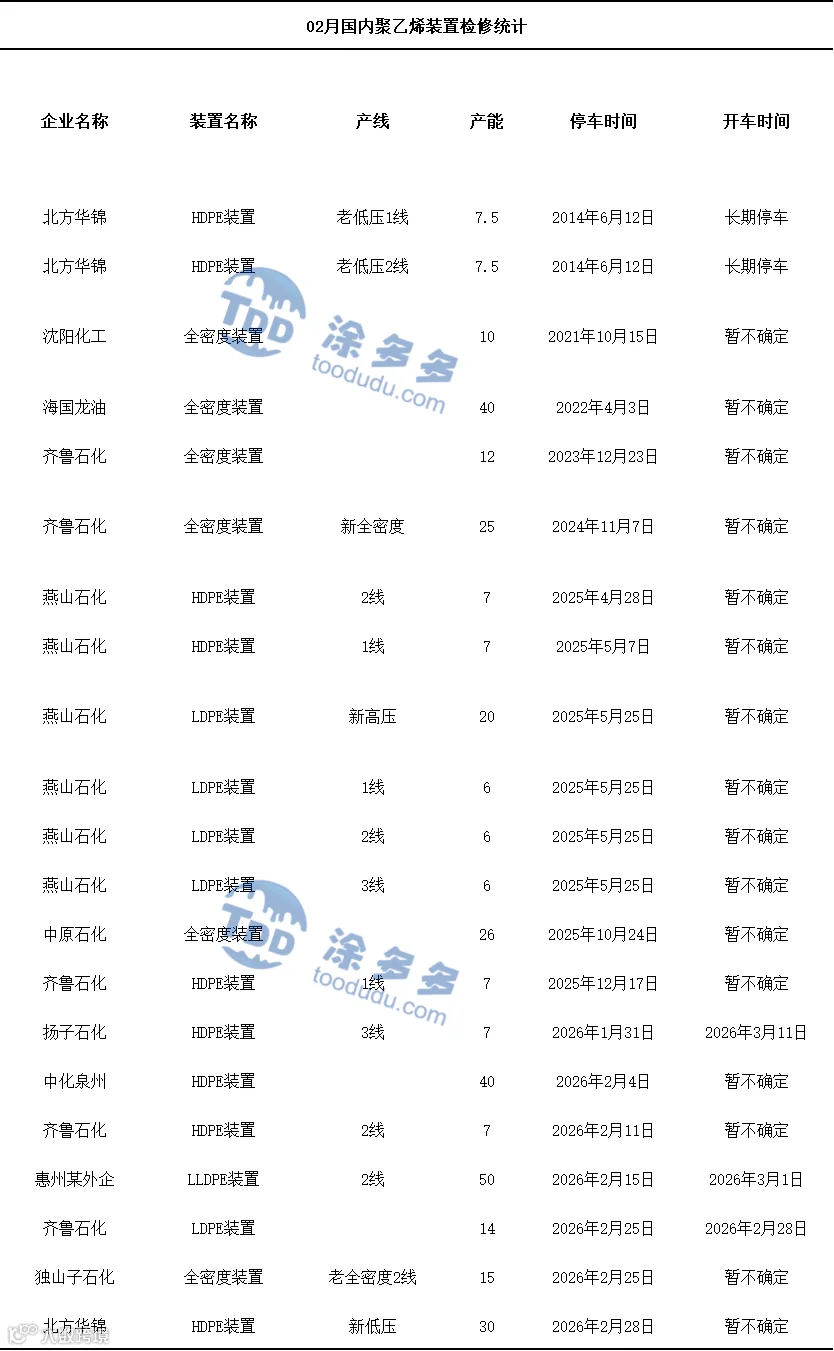

聚乙烯企业检修统计

03

第三章 聚乙烯国内需求分析

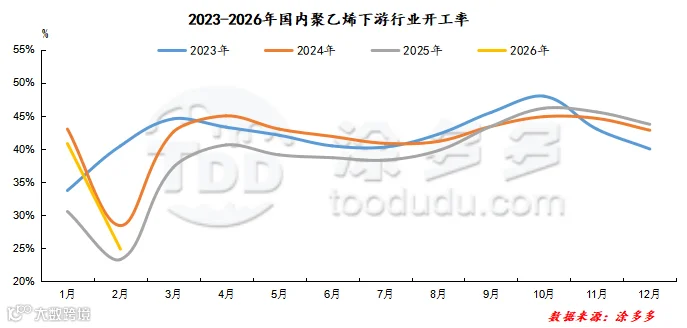

聚乙烯下游企业开工率统计

04

第四章 聚乙烯上游市场分析

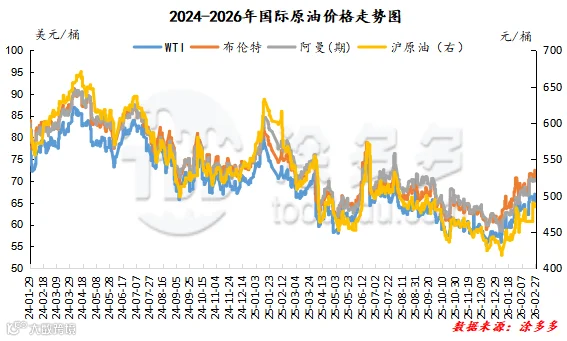

原油走势分析

甲醇走势分析

05

第五章 聚乙烯走势预测

近期聚乙烯市场在多重因素交织下呈现区间震荡、弱现实与强预期博弈的格局。从市场基本面来看,国内现货库存依旧处于高位,整体货源供应充足,上游出货压力尚未得到明显缓解,对市场形成持续压制。下游行业虽有小幅复工,但整体开工率仍处于偏低水平,企业订单支撑不足,采购多以按需跟进、逢低吸纳为主,主动补库意愿偏弱,市场整体成交节奏偏缓。成本端方面,国际原油价格止跌反弹,为聚乙烯市场带来一定成本支撑,底部支撑有所加固。叠加全国两会召开,市场对内需复苏、消费提振、农业及包装行业政策存在积极预期,情绪面有所改善,但尚未转化为实际采购量。从后续需求驱动来看,随着春耕启动、包装及日用品消费逐步回暖,农膜、食品包装、快递物流、管材等领域将陆续成为需求回升的主要抓手,有望带动下游采购积极性提升。综合判断,短期内聚乙烯市场难出现明显单边行情,预计以震荡整理、谨慎修复为主。成本与政策预期托底市场,高库存及偏弱的终端需求制约上行空间,后续行情能否进一步好转,重点关注下游开工恢复进度、库存去化速度以及实际订单落地情况。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。