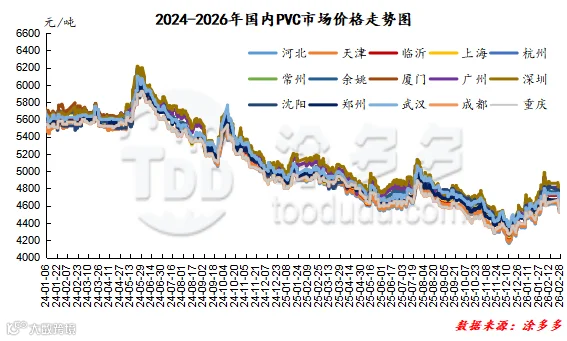

1、国内PVC市场综述

本月PVC现货市场价格走势先涨后跌,节前期现两市情绪高涨,价格一度以大幅上涨为主,春节之前华南现货高点价格一度触及 4850-4900区间范围,但节后下跌明显。

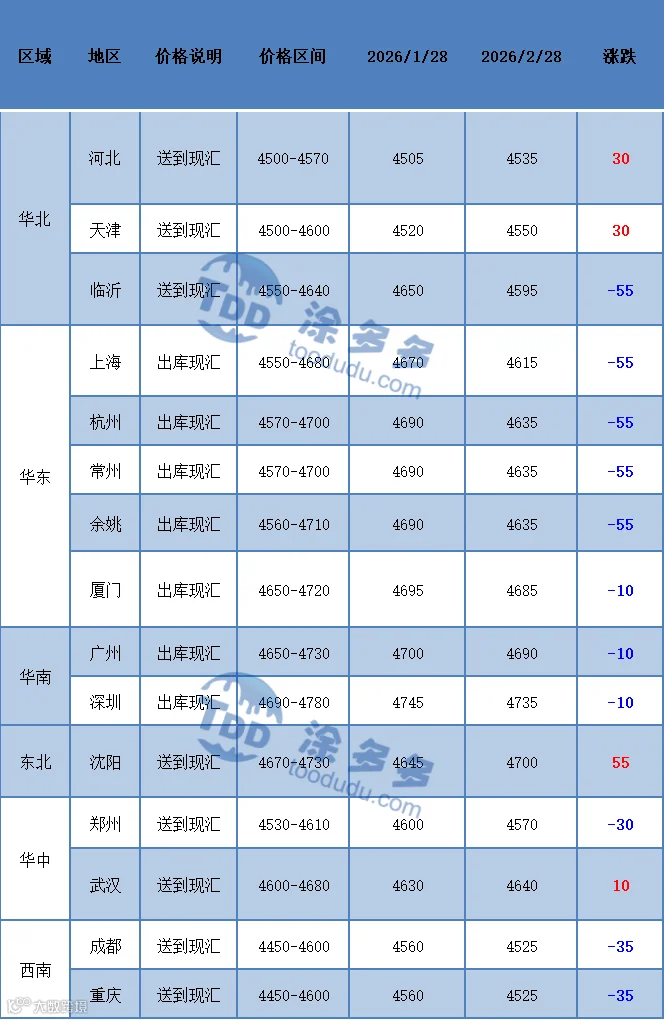

2月份期现两市的影响因素可以归纳为:1、2605主力合约的期价在2月初4号出现最高点5178,期价三次大幅突破上轨位置,但出现高点后期价开始逐渐下跌,节后更是跌势明显,27日出现最低点4758,期价的走势在节后持续表现不佳。2、供应层面来看,2月份PVC装置开工负荷相对稳定,多数企业维持正常生产,供应量相对充足宽松,新增检修少。3、需求方面来看,节前进入2月份后,下游制品企业除去大型企业生产外,中小型企业开始陆续放假,需求的停滞使得市场陷入冷清状态,节前期现两市虽有下跌,但跌幅缓和,节后价格大幅下行承压明显。4、供需失衡下导致社会库存刷新,创历史同期高位,尤其华东、华南以及厂区库存压力较大。5、老生常谈的问题,房地产新开工、施工、竣工数据仍偏弱,终端需求修复滞后。6、成本方面,月内电石价格也在春节后大幅下跌,但原油价格小幅上涨。整体来看月内期现两市前涨后跌,但综合对比1月同期价格窄幅微调。月末对比月初现货价格:华北地区上涨30元/吨,华东地区下跌55元/吨,华南地区下跌10元/吨,东北地区上涨55元/吨,华中地区下跌30元/吨,西南地区下跌35元/吨。

2、中国台湾省台塑船期报价

中国台湾台塑PVC出口3月份船货离岸价环比2月上调40美元/吨,台湾FOB报650美金,中国大陆CFR到岸价720美金,印度CFR到岸价720美金,东南亚CFR到岸价715美金。

3、后市预测

现货方面:期现两市价格近期承压明显,在库存、需求以及供应的三重影响下,持续走弱,库存创历史新高供应过剩,内需复苏不及预期房地产链拖累,并且节后宏观与资金面转空,情绪不如节前高涨。而对应短期的市场趋势来看,库存仍旧处于高位中,PVC或面临去库化缓慢的境地,压制价格以及反弹的力度,下游需求多以刚需为主,缺乏主动补库的积极性,并且节后听闻出口新接单较少,4 月1日出口退税取消的 “抢出口” 窗口面临关闭,种种迹象表现PVC的基本面稍显偏弱。而中线在价格调整摸底后或迎来春季检修以及4-5月份的下游需求回升。整体来看短期之内PVC现货市场或延续低位调整的趋势,中线存在一定的反弹预期。

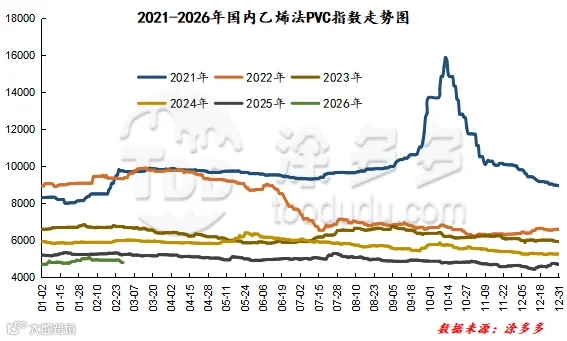

4、国内PVC指数

据涂多多数据测算,截止到2月28日国内电石法PVC现货指数为4612.59,相比上月同期下跌15.85,幅度0.342%。乙烯法PVC现货指数为4791.96,相比月初下跌105.21,幅度2.148%,月内电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差179.37。

5、本月PVC(粉)市场价格

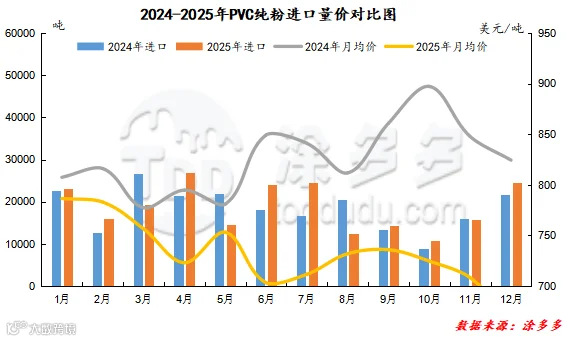

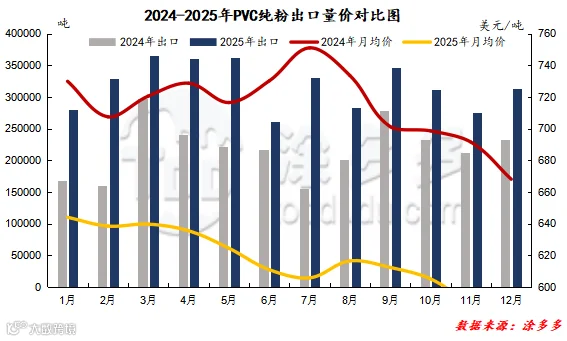

PVC总量分析:2025年12月中国PVC纯粉进口量为2.46万吨,同比上升12.99%,环比上升56.69%,进口月均价665.05美元/吨。出口量为31.41万吨,同比上升35.02%,环比上升14.07%,出口月均价574.15美元/吨。1-12月份出口量总计382.30万吨,进口量总计22.67万吨。

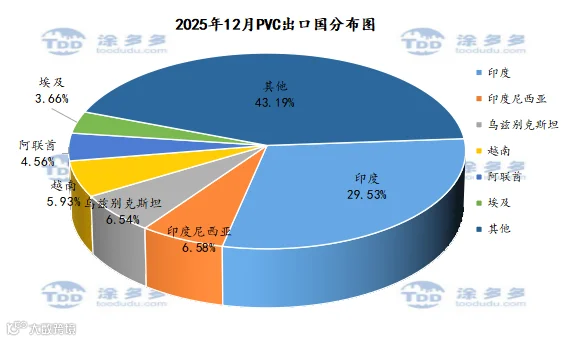

PVC出口国分析:根据最新统计数据显示,2025年12月份中国PVC出口到印度9.27万吨,占总出口量的29.53%;到印度尼西亚2.07万吨,占总出口量的6.58%;到越南乌兹别克斯坦2.05万吨,占总出口量的6.54%。

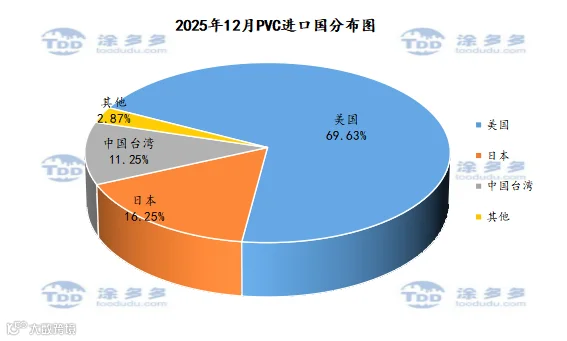

PVC进口国分析:根据最新统计数据显示,2025年12月份中国PVC进口美国17138.004吨,占总进口量的69.63%;进口日本3999.87吨,占总进口量的16.25%;进口中国台湾2767.8吨,占总进口量的11.25%。

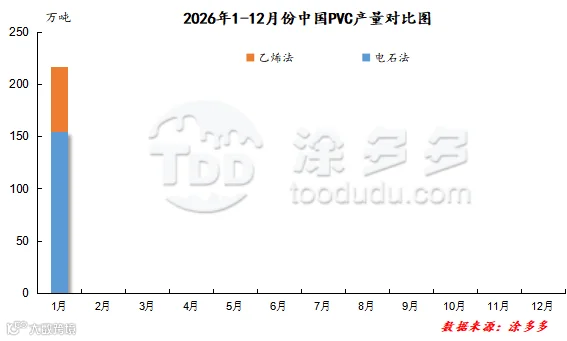

2、PVC产量分析

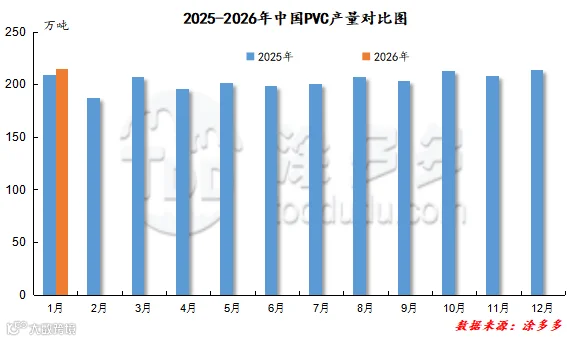

2026年1月国内PVC产量在214.86万吨,环比上月上升0.52%,同比去年同期上升2.49%。

3、PVC产量分类分析

2026年1月份电石法产量在153.2469万吨,环比上月上升0.16%,1-1月累计电石法产量153.2469万吨,乙烯法产量61.6131万吨。环比上月上升10.99%,1-1月累计乙烯法产量61.6131万吨。

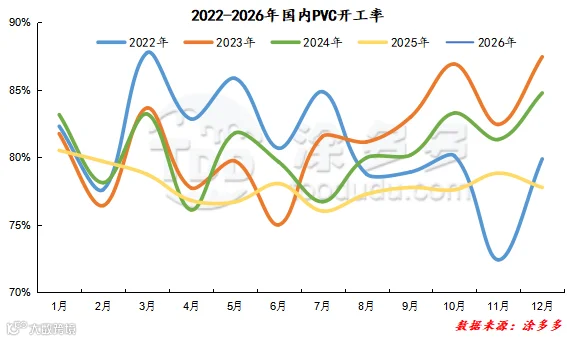

4、PVC开工率统计

2026年1月国内PVC开工率为77.96%,同比去年下降2.57%,环比2025年12月份上升0.17%。

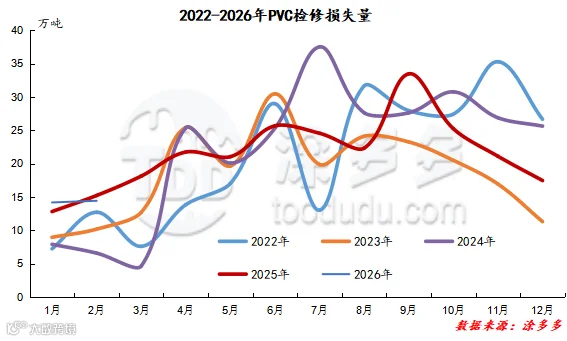

2、检修损失量统计

2026年2月PVC检修损失量为14.43万吨,同比去年减少5.19%,环比增加1.781%。2026年1-2月份检修损失量累积28.61万吨。

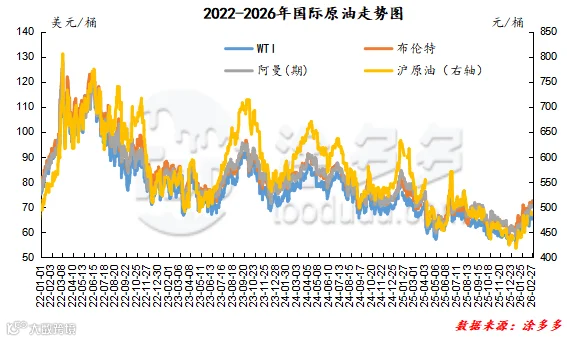

截止到2月27日,WTI价格为67.02美元/桶,布伦特价格为72.48美元/桶,阿曼(期)价格70.36美元/桶,沪原油484.3元/桶。与上月同期相比,WTI上涨4.63美元/桶,布伦特上涨4.91美元/桶,阿曼(期)上涨7.51美元/桶,沪原油上涨35.2元/桶。

来源 | 涂多多产业大数据部

裴老师 18519110691

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。