国内石化库存

两油聚烯烃库存84.5万吨,较昨日下降3.5万吨。

PE现货市场分析

今日国内PE市场价格整体呈现偏强运行的走势。华北地区线性、高压、低压膜料、低压拉丝牌号的市场价格均有不同程度的上涨,价格上调区间在20-280元/吨,华东地区线性、低压膜料牌号的市场价格上涨,高压、低压拉丝牌号的市场价格均较昨日持平,价格调整区间在50-100元/吨,华南地区线性、低压膜料牌号的市场价格持稳,高压、低压拉丝牌号的市场价格上涨,价格波动区间在100-200元/吨。当前PE市场整体呈现成本有支撑、成交偏清淡的运行态势。生产企业出厂价格以稳为主、局部调整,多数货源出厂价上调50-375元/吨,仅少数牌号因牌号差异或出货压力小幅下调50元/吨。虽然上游成本端支撑有所增强,但下游工厂对当前价位接受度不高,整体采购心态趋于谨慎,多持观望态度,仅维持刚需少量拿货。市场交投氛围未有明显改善,整体成交依旧零星,贸易商多采取随行就市的操作策略,报价灵活调整,实盘成交多依赖一单一谈,缺乏主动推涨动力。下游终端采购节奏未有明显放量,仍以按需补库为主,市场整体交投偏弱,缺乏集中采购带动。

PE现货走势预测

期货方面,L2605合约夜盘期价单边大跌探底,早盘价格震荡修复企稳,午后盘价格多头发力强势拉升。当前聚乙烯市场正处于复杂的博弈阶段,多空消息轮番轰炸,整体行情显得纠结且波动收窄。供应端来看,中东地缘局势的余波尚未散去,市场情绪依然敏感。受霍尔木兹海峡航运受限影响,海外出口通道不畅,导致进口聚乙烯到货量迟迟未能有效释放,国内市场整体库存处于低位,这对盘面构成了实打实的成本支撑。反观需求端,下游工厂虽然整体开工率维持在正常水平,生产节奏相对稳定,但面对当前价位,采购方心态普遍偏谨慎,拿货策略回归理性,多以刚需补库为主,缺乏主动囤货的意愿。叠加春耕已近尾声,农膜需求的季节性高峰快速退去,终端对高价原料的接受度明显降低,进一步压制了市场成交氛围。综合来看,目前市场处于“上有支撑、下有阻力”的拉锯状态。供应收缩的利好与需求疲软的利空相互抵消,导致价格难有大的突破。短期内,聚乙烯市场大概率维持高位震荡、窄幅波动的走势,行情将主要取决于中东局势的新动向以及下游实盘商谈的进度,波动空间有限,整体将延续稳中有调的运行格局。

PE市场主流报价

PE期货解析

04月03日L2605开盘价:8900,最高价:8900,最低价:8393,持仓量:264160,结算价:8640,昨结算:8582,涨:58,日成交量:728131手,沉淀资金:16.27亿,资金流出:1157万。

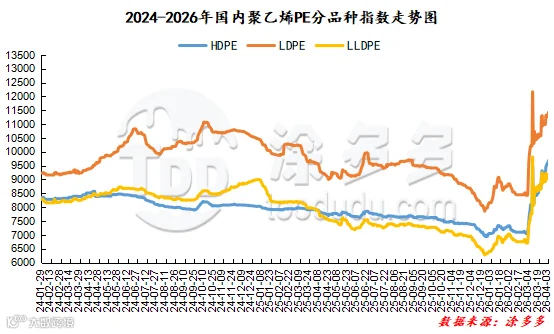

国内PE指数

据涂多多数据测算,04月03日国内HDPE现货指数为9682,涨96;LDPE膜现货指数为11427,涨75;LLDPE现货指数为9093,涨39。

神华竞拍统计

线型今日竞拍量400吨,今日成交量400吨。高压今日竞拍量0吨,今日成交量0吨。低压今日竞拍量0吨,今日成交量0吨。

李百璐 15304276805