PP周报

01

第一章 本周聚丙烯市场回顾

聚丙烯国内市场走势分析

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

本周国内聚丙烯总产量为67.43万吨左右,产量较上周68.08万吨减少0.65万吨,幅度为0.95%。

单位:万吨

03

第三章 聚丙烯国内需求分析

聚丙烯下游市场分析

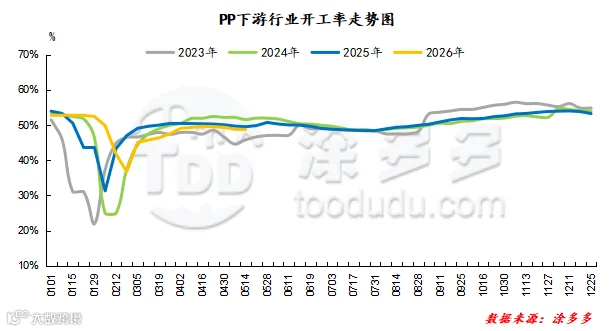

塑编方面:本周塑编企业开工率在42.12%,环比上周下跌0.14%。

BOPP方面:本周国内BOPP价格有所上涨,截至本周四华东地区厚光膜主流价格在10550-10850元/吨,较上周相比价格上涨;华南地区厚光膜主流价格在10550-10850元/吨,较上周相比价格上涨。

聚丙烯下游企业开工率统计

04

第四章 聚丙烯上游市场分析

原油走势分析

截至05月13日,WTI价格为101.02美元/桶,较上周同期上涨5.6美元/桶;布伦特价格为105.63美元/桶,较上周同期上涨4.34美元/桶;阿曼(期)价格为104.64美元/桶,较上周同期上涨7.58美元/桶;沪原油价格为644.1元/桶,较上周同期上涨21.4元/桶。

甲醇走势分析

基本面对甲醇市场的影响越来越明显,本周国内甲醇价格下滑,整体出货表现一般,预计在供需面偏弱影响下,国内甲醇市场或延续震荡走势,不排除继续下跌。供应面,后续部分装置有检修计划,然随着部分前期检修甲醇装置陆续恢复及预期等,国产甲醇供应将表现增量;再者随着伊朗部分甲醇装置恢复及重启预期等,后续国际甲醇供应增量的预期也逐渐转强。需求面:部分传统下游消费淡季及检修、部分沿海烯烃装置后续检修计划,也将继续影响对甲醇的需求。故整体来看,后续甲醇基本面将逐渐显弱。然短期内受霍尔木兹海峡运输受阻等影响,5月份内进口甲醇整体到港量少,加上转出口市场表现尚可,故进口货源依然显少,港口库存继续下滑,内地货也将继续对沿海补充。所以短期内地甲醇市场跌幅或继续受限,连云港烯烃真正停车后或加快市场下跌的节奏。继续关注外围消息面影响及烯烃装置开停节点等。港口甲醇市场或延续期现联动走势,基于部分伊朗甲醇装置恢复及预期等,港口甲醇市场将继续延续近强远弱的格局;连云港烯烃后续检修计划或将对市场拖拽。继续关注地缘消息及霍尔木兹海峡通行等。

05

第五章 聚丙烯走势预测

纵观当下聚丙烯市场,多空因素双向制衡,行情走向始终紧扣产业链供需与外围宏观局势变动。宏观层面,美国访华释放出地缘关系缓和的积极信号,市场避险情绪逐步回落,叠加外贸出口订单持续发力,行业整体供需格局持续优化,而行业整体产能利用率处于低位,也进一步夯实了货源偏紧的市场基础。从成本支撑来看,中东多个产油国主动落实大规模减产举措,霍尔木兹海峡航运通行能力依旧未恢复,上游原料供给收紧态势持续,为聚丙烯市场带来稳固的成本底气。不过市场利空因素同样不容小觑,美伊双方启动临时性停火磋商,区域地缘紧张局势有所降温,原料端炒作动力随之减弱,叠加亚洲地区炼化企业开工率持续走低,美联储加息预期不断强化,也持续压制市场做多情绪。目前市场走势分化明显,期货盘面高开后震荡回落,而现货市场却保持坚挺态势,行业整体处于货源紧缺周期,贸易商多锁定利润有序报价,出口需求与下游刚需共同筑牢市场底部支撑。结合多方因素来看,短期聚丙烯市场难现单边走势,成本端强势支撑、货源偏紧格局叠加出口利好,会持续托举市场价格,而宏观利空与下游需求跟进不足,会限制市场上行幅度,预计短期内聚丙烯市场将维持高位震荡运行。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。