PP周报

01

第一章 本周聚丙烯市场回顾

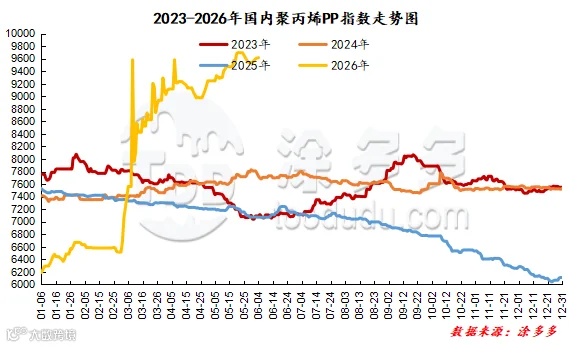

聚丙烯国内市场走势分析

聚丙烯期货市场走势分析

02

第二章 聚丙烯国内供应分析

本周国内聚丙烯总产量为67.58万吨左右,产量较上周68.16万吨减少0.58万吨,幅度为0.85%。

单位:万吨

03

第三章 聚丙烯国内需求分析

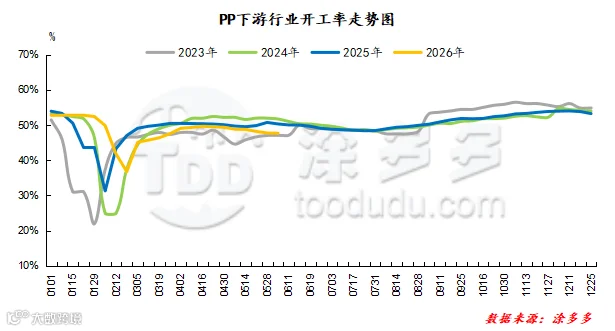

聚丙烯下游市场分析

塑编方面:本周塑编企业开工率在41.66%,环比上周下跌0.16%。

BOPP方面:本周国内BOPP价格有所下跌,截至本周四华东地区厚光膜主流价格在10650-10900元/吨,较上周相比价格下跌;华南地区厚光膜主流价格在10650-10900元/吨,较上周相比价格下跌。

聚丙烯下游企业开工率统计

04

第四章 聚丙烯上游市场分析

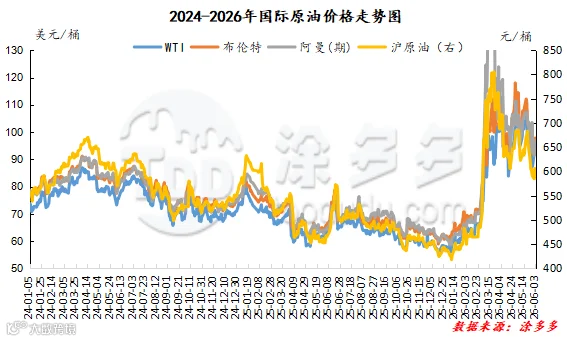

原油走势分析

截至06月03日,WTI价格为96.02美元/桶,较上周同期上涨7.34美元/桶;布伦特价格为97.81美元/桶,较上周同期上涨3.52美元/桶;阿曼(期)价格为96.93美元/桶,较上周同期上涨4.54美元/桶;沪原油价格为604元/桶,较上周同期下跌0.9元/桶。

甲醇走势分析

本周国内甲醇市场整体出货较好,企业库存无压,国产甲醇供应依然偏紧,下周尚有部分甲醇装置有检修计划;国际方面,霍尔木兹海峡通行受限下,后续进口货依然少。预计短期国内甲醇市场继续维持供应偏紧、下游刚需之间的博弈,或呈现偏强整理走势。然中长线来看,甲醇供需预期呈现偏弱,后续价格重心不排除下滑。供应面,6月份整体计划检修的甲醇装置不多;目前地缘局势反复不确定,后续随着局势的缓和,霍尔木兹海峡的通行等,甲醇进口量也增量。需求面,部分传统下游像甲醛等消费淡季,将影响对甲醇的需求;再者沿海烯烃装置停车等影响下,沿海对甲醇的需求将继续弱化。继续关注地缘局势、装置运行、库存等变化。港口甲醇市场或延续期现联动走势,基于后续伊朗等国际甲醇装置恢复及预期、再者霍尔木兹海峡逐渐放开的预期,港口甲醇市场继续延续近强远弱的格局;当地部分烯烃装置停车,影响对甲醇的消化,继续关注下游烯烃等开工对甲醇的负反馈。继续关注地缘消息及霍尔木兹海峡通行情况等。

05

第五章 聚丙烯走势预测

近期聚丙烯盘面整体呈现多空制衡、区间震荡的运行特征,行情走势依托地缘能源逻辑与宏观、基本面的双向博弈运行,整体底部坚挺、上行受限。成本端具备明确支撑动能,受中东地缘格局扰动,区域主力产油国被动落实大幅减产举措,叠加霍尔木兹海峡物流输送体系尚未完全修复,国际原油流通供给持续偏紧,从产业链上游稳固聚丙烯成本中枢,为市场提供核心托底力量。与此同时,市场压制因素持续对冲多头动能。当前美伊停火机制维持有效运行,大幅规避极端地缘风险,削弱原油单边上涨预期;叠加亚洲炼厂整体开工负荷偏弱、原料需求提振不足,且美联储加息预期持续发酵,大宗商品整体情绪偏谨慎,持续约束聚丙烯价格反弹空间。地缘局势存在阶段性反复,区域低强度摩擦持续存续,伊朗近期针对科威特境内目标实施军事打击,导致市场对地缘谈判进度、能源供应链稳定性的担忧情绪升温。受此影响,场内贸易商挺价意愿较强,惜售操作普遍。叠加行业整体库存处于低位,下游常态化刚需补库持续发力,推动现货价格抗跌属性凸显,整体韧性充足。综合各维度基本面来看,短期原油供给端修复节奏偏缓,成本支撑具备持续性,但终端消费处于传统淡季,需求端难有实质性改善。预计短期聚丙烯市场将延续窄幅震荡格局,成本端筑牢价格底部,淡季需求乏力压制上涨高度,市场暂无单边趋势性行情,整体以区间整理运行为主。

来源 | 涂多多产业大数据部

李百璐 15304276805

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。