国内石化库存

两油聚烯烃库存80万吨,较上周库存增加6万吨。

期货解析

06月08日PP2609合约夜盘期价维持窄幅震荡,波动幅度极小,早盘价格先出现一波快速下探,随后开启稳步抬升行情,价格重心持续上移,午后盘价格延续早盘的上涨惯性继续冲高,达到日内高位后小幅回落震荡,全天收于高位区间。09合约增仓51316手,开盘价:8716,最高价:9008,最低价:8664,价差344,持仓量:652490,结算价:8818,昨结算:8696,涨:122,日成交量:818191手,沉淀资金:41.06亿,资金流入:4.39亿。

市场拉丝主流报价

国内现货市场分析

今日国内PP市场整体呈现强势整理的走势。华北、华东、华南、西南、西北地区的市场价格均有所上涨,价格上调区间在40-100元/吨,价格方面:国内聚丙烯主流价格在9320-10050元/吨不等。现阶段国内聚丙烯行业生产企业调价呈现分化态势,出厂报价下调幅度集中在50-200元/吨,上调幅度则收束于50-100元/吨区间。虽然整体现货流通货源保持偏紧格局,形成一定底部支撑,但周初市场缺少实质性消息面引导,贸易商户仅小幅试探抬高对外报盘。即便盘中PP期货盘面走出震荡上行走势,也没能有效带动终端采购节奏,下游加工企业普遍维持观望心态,拿货采购意愿偏弱。供需两端节奏错位直接拉低整体市场交投活跃度,场内实际成交放量有限,受此供需博弈影响,各地现货流通报价呈现涨跌互现的分化状态,场内多以小单刚需成交为主,整体行情缺乏统一的涨跌主线指引。

后市预测

本轮聚丙烯市场多空博弈进一步加剧,地缘政治冲突成为主导成本端波动的核心因素。近期中东局势急剧升级,以色列不仅空袭黎巴嫩南郊,还针对性打击伊朗石化核心设施,伊朗随即向以色列本土发射多轮导弹反击,也是四月停火协议落地后伊朗首次直接军事回击,标志区域局势全面升温,市场担忧美伊和谈受阻、原油供应风险攀升。叠加中东产油国大幅减产、霍尔木兹海峡通航恢复缓慢,原料供给端支撑力度走强。不过市场仍存多重利空压制,美伊停火框架尚未完全失效、亚洲炼厂开工低迷,且美联储加息预期升温,持续压制市场整体氛围。成本端上,地缘冲突带动国际油价抬升,叠加国内PP装置检修利好落地,有效托底现货报价、修复市场悲观情绪。但基本面短板难以弥补,下游企业成本转嫁能力薄弱,内需跟进乏力,同时全球通胀及海外需求疲软,让行业出口端持续承压。综合来看,地缘成本利好偏短期、脉冲式,无法扭转需求弱势格局,预计短期聚丙烯市场将维持震荡偏强、涨势受限的运行态势。

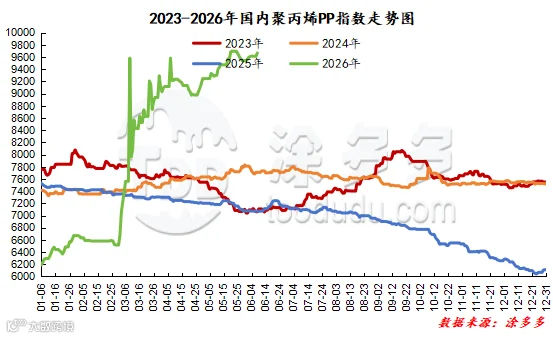

国内PP指数

据涂多多数据测算,06月08日国内PP现货指数为9668.00,涨55,幅度0.57%。

国能竞拍统计

国能煤化工今日竞拍量800吨,较昨-7.62%;成交800吨,较昨-7.62%,成交率100%,较昨持平。

李百璐 15304276805