近期有很多伙伴们都到办公室询问关于交社保的重要性,总觉得没有必要还是不要花钱去浪费;这次小编特意给大家算算这笔“账”,论论这“账”值不值得?

先来了解一下医保是什么:

医保指社会医疗保险。社会医疗保险是国家和社会根据一定的法律法规,为向保障范围内的劳动者提供患病时基本医疗需求保障而建立的社会保险制度。基本医疗保险基金由统筹基金和个人账户构成。职工个人缴纳的基本医疗保险费全部计入个人账户;用人单位缴纳的基本医疗保险费分为两部分,一部分划入个人账户,一部分用于建立统筹基金。

再看看医保是怎么缴费的:

缴费基数为M。单位每年交纳8%M,员工每年交纳2%M。

然后医保分为两个账户:统筹账户和个人账户。

统筹账户:单位缴费的6.6%M至7%M不等。

主要用于住院费用,金额每个人都一样。

个人账户:员工缴费的2%M+单位缴费的1%M至1.4%M不等。

主要用于门诊费用,即为医保卡,金额每人都不一样。

具体来讲,统筹账户主要用于:

(1)住院治疗的医药费;

(2)恶性肿瘤放射治疗、肾透析、肾移植后服抗排异药的门诊医疗费;

(3)急诊抢救后收入住院治疗的病人,其住院前留观七日内的医疗费用。

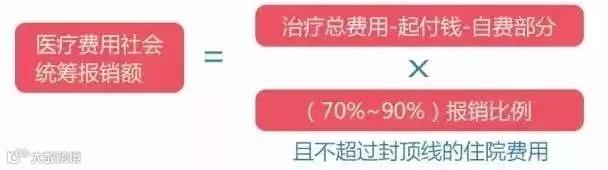

住院费一般报销比例(参照三级医院,各地比例可能有差异):1万按86%;1~2万按88%;2~4万按92%;超过4万自行付费。

需要注意的是,每次住院有免赔额,一般一级医院500元、二级医院750元、三级医院1000元(各地可能有差异,详情咨询当地)。

甲类药和乙类药按比例报销,进口药不予报销。

用一张图表示:

举个例子,隔壁老王脑梗塞住院,在三甲医院花了6万(隔壁老王:得病的为什么总是我?)

其中自费药2万,那么报销金额为:(60000-1000-20000)X92%=35880元,自费24120元。

个人账户主要用于:

(1)定点零售药店购药费用,门诊、急诊医疗费用;

(2)用于本人购买商业保险、意外伤害保险等;

(3)基本医疗保险统筹基金起付标准以下的医疗费;

(4)超过基本医疗保险统筹基金起付标准,按照比例承担个人应付费用;

(5)个人账户不足支付部分时由本人支付。

需要注意的是,门诊有免赔额,一年超出1800元的部分按比例报销(具体数字各地可能存在差异),报销比例一般为70%~90%。

比如邻居小李去年有点小病小灾,看病一共花了5000元,那么报销金额为:

(5000-1800)X90%=2880元,自费2120元。

我们常用的医保卡,主要就是个人账户的钱,会记录下账户余额及使用情况。

所以千万别借人,一不小心“得了一身病”,有理说不清。

最大的好处就是一旦缴纳就可以使用,并且累计交满一定年限(各地方要求不一),退休后就能享受医保待遇。

对了,千万不要停交医保。如果离职,记得自己按时缴纳。

不满3个月可以补交,补交当月就可以享受医疗保险待遇。

停交3个月以上,视为自动退保。之后需要连续缴纳6个月之后,才能再次享受住院医疗等待遇(各地可能存在差异)。

除了上述基本医保,还有大病医保,简直不要太贴心(没听过的人举个手)。

主要针对城镇居民和新农合,可按规定同步享受大病保险待遇,不用再缴费。

什么是大病呢?当自费部分超过一定额度,这个病就是大病。

一般来说,如果患了大病,基本医保报销后,扣除1.5万的起付金,自费部分还可以按比例报销:

1.5~5万按50%;5~10万按60%;10万以上按70%,最高额度为40万。

还是以隔壁老王为例,他住院花了6万,自费2.4万。大病医保再报销:(2.4-1.5)X50%=0.45万,自费1.95万。

看到这里,你大概知道社保如何使用最省钱了吧。

所以交社保是一种未雨绸缪,以前是小病小灾不舍得去医院,大病大灾去不起医院;现在有了社保,上医院再也不是负担,将一切抹杀在摇篮中,即使发现的不及时需要大治疗,有了社保同样能够减轻家庭的负担。

缴社保,是对自己的爱惜,也是对家庭的负责。