解决方案提供者

南京泛成生物化工有限公司作为一家解决方案提供者(Solution Provider),每天定时为大家推送行业相关内容,公司动态,还有丰富的生活资讯,欢迎大家准时收听。

微信搜索fenchem_biotek 关注即可!

以下内容由我司化工部门整理提供

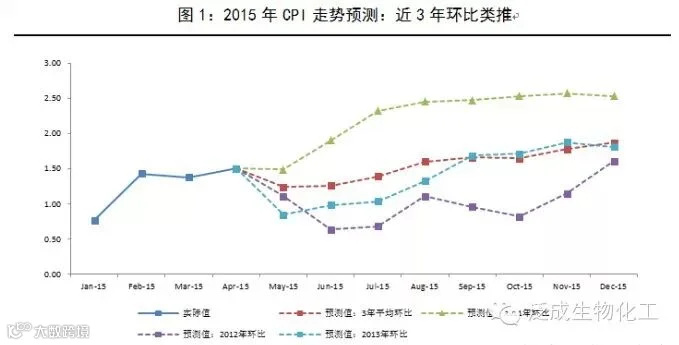

诚然,从大趋势上来说,通胀在二季度仍将维持低位,下半年逐渐走高也是大概率事件。图1是按历史环比类推的2015年CPI走势。从不同的预测轨迹来看,CPI在未来1-2个月内掉头下行至1%附近,而在下半年整体走高应该是大概率事件。

就目前来看,2015年似乎很难达到近3年平均水平对应的红色轨迹,因为今年的CPI环比均要低于近3年平均水平。就基本面而言,2015年似乎更接近于2012年的情况(GDP、CPI低位下行压力大,降息降准),以此类推的CPI轨迹在二、三季度持续维持在1%的低位附近,全年似乎要更接近于紫色轨迹。但实际情况可能要略好,因为猪周期反转以及油价暴跌后的反弹可能会推高CPI,而这正是本文关注的重点。

我们需要回答:猪肉和原油价格是否会持续反弹?如果两者同时出现反弹,那对于2015年CPI的影响到底有多大?我们会不会从通缩风险走向通胀担忧?这些问题对于2015年下半年债券走势的判断颇为重要。

一、猪周期反转:由熊转牛

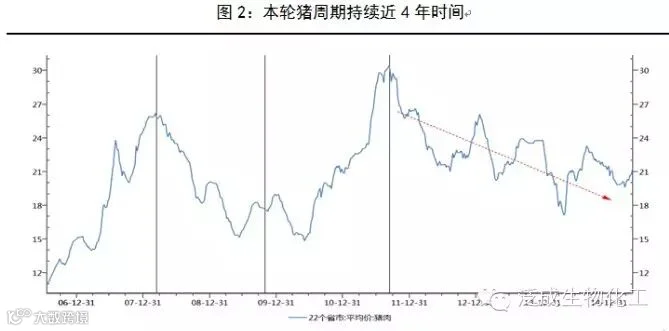

从传统的猪周期来看,猪肉价格的上涨和下跌一般以1年半左右的时间为周期交替进行(见图2),这种周期性的变化大概是因为,在需求相对稳定的情况下,散户养殖通常是盲目跟随价格波动而被动调整所导致(大致周期为:猪价上涨->养殖盈利->猪农补栏->供给上升->猪价下跌->养殖亏损->猪农去栏->供给减少->猪价上涨)。但本轮猪周期自2011年年中开始下跌至今已持续接近4年,生猪养殖自2014年以来也已经连续15个月亏损(以猪粮比价为6来衡量盈亏平衡点),为何本轮猪周期持续时间如此之长?

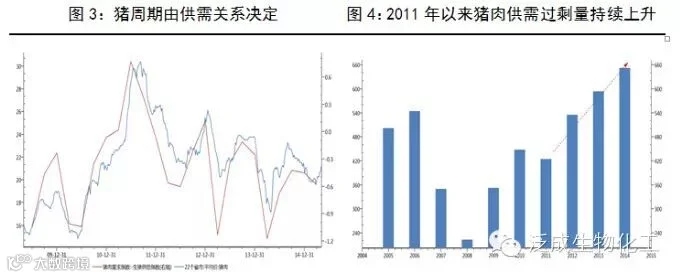

从供需角度来看,自2011年以来,猪肉供需过剩量(供给-需求)持续上升,2014年达到阶段性的高点65万吨,远超过2006年的高点54万吨(见图3-图4)。猪肉供需关系的持续恶化是本轮猪肉价格持续下跌的根本原因。

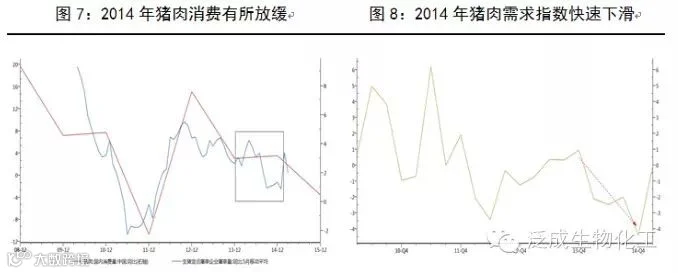

由于生猪养殖周期大约在5-6个月,从生猪去存栏到猪肉供给减少之间存在着6个月左右的时滞(见图6)。第一阶段的去存栏应该对应到2014年下半年猪肉供给的减少,但这部分正常去存栏带来的供给减少并没有使得猪肉供需关系在2014年出现实质性改善(2014年猪肉供需过剩量仍在攀升,见图4),主要原因在于:2013年底开始的“反腐”使得猪肉消费需求在2014年也同样出现了减少(见图7-图8),尽管我们并不能准确知道这部分减少的需求到底有多少。在以往的猪周期中,需求端始终维持相对稳定,那么供给端的正常去库存便可以改变整个供需关系。当需求出现“异常”下滑时,供需关系的扭转就需要供给端更深层次的去库存。

在生猪养殖持续亏损的情况下,第二阶段更深层次去库存势在必行。这一阶段的生猪去存栏从2014年底开始至今,生猪存栏平均减少了2000万头左右,这意味2015年猪肉供给大约会减少150万吨左右(每头生猪按照75-80千克的平均产肉量计算)。尽管“反腐”对于2015年猪肉需求的压制仍将继续,但这并不会造成二次冲击。当然,经济放缓的大背景下,居民消费支出的整体放缓会拖累猪肉消费需求的自然增长。

总之,2015年猪肉需求量并不会较2014年出现明显下降,而更有可能与2014年基本相当。因此,2015年猪肉“供给-需求”将会出现约150万吨的下降,这将彻底改善本轮猪周期中供大于求的局面。猪肉市场将进入基本平衡向紧平衡、再向略微缺口转变的过程。猪肉价格也将由熊转牛,进入新一轮的上涨周期。从时点上来说,2014年底的深度去存栏意味着猪肉供需关系在滞后6个月后的2015年二季度出现改善,恰好对应今年5月以来的猪肉价格的上涨。按照传统的猪周期,本轮猪肉价格上涨时间将持续1年半左右,高点有望在2016年下半年出现。当然,考虑到猪肉需求的整体低迷,以及本轮去库存中淘汰的大多是散户养殖,未来猪肉价格将难以出现以往暴涨的局面,而会是一个相对缓慢的上涨过程。

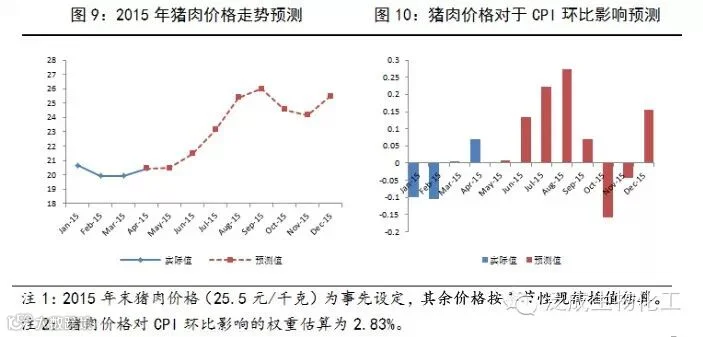

按照一些专业养猪机构的预测,2015年底猪肉价格有望震荡上涨至25-26元/千克左右(目前价格在20-21元/千克左右),较目前仍有20%左右的上涨空间。按照这样一个上涨空间,以及猪肉价格的季节性波动规律,我们预测2015年猪肉价格走势及其对CPI环比的影响效应如下。

从上述结果可以看出,猪肉价格有望在8、9月份达到阶段性的高点,随后小幅回落后,并在年底12月再次达到高位。猪价上涨对于CPI环比拉动也将集中体现在三季度,8月份的环比拉动甚至会到达0.3个百分点。

二、油价反弹冲击分析

2014年原油价格暴跌原因众说纷纭,似乎已经远远超越了供需关系决定下简单的市场行为。一个主流的解释是,沙特为首的OPEC试图通过增产压价的方式来打击以美国为首的页岩油新能源,扩大原油市场份额并强化能源主导权。受此影响,原油价格自2014年6月至12月暴跌60%左右,而在2015年3月至今又大涨30%左右。尽管低油价使得美国运作中的油气钻井数量减少了60%,原油产量也暂时出现了下降,但以OPEC为代表的全球主要产油区仍在继续增产,导致2015年全球原油市场供给过剩的局面仍不会改变。

站在目前时点上(WTI原油价格反弹至60美元/桶左右),市场对于2015年下半年原油价格的走势预测仍然是较为谨慎的,且分歧巨大,主流观点认为油价会在55-75美元/桶之间波动。在此基础上,我们来分析油价对下半年CPI的影响。这种影响不仅体现在未来可能出现的油价继续反弹上,而且会通过此前大幅波动影响到同比数据的变化。

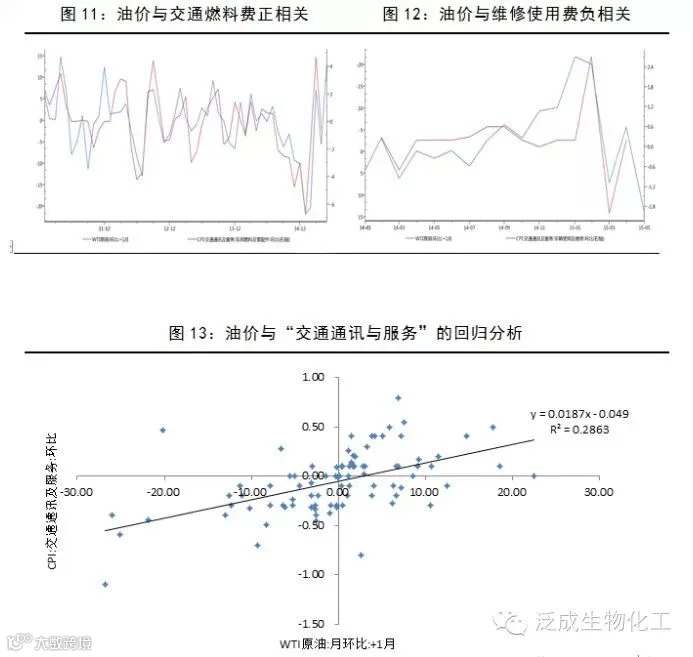

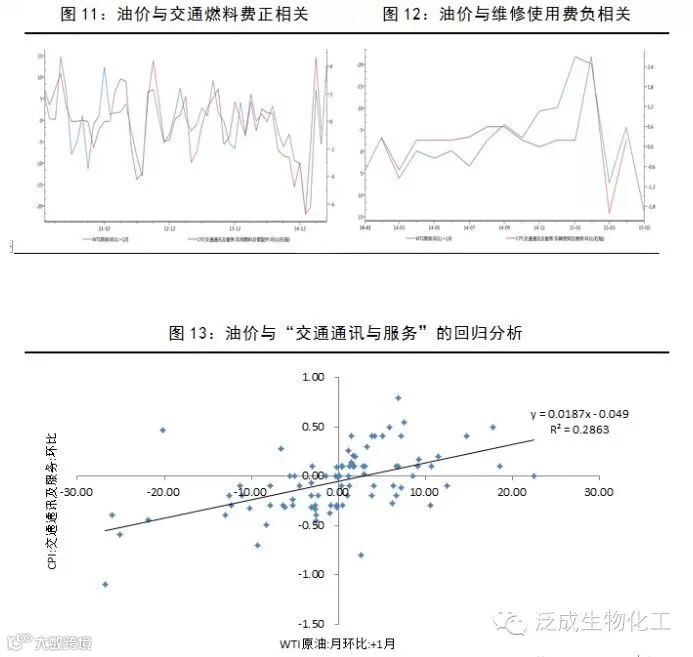

通过油价走势与CPI分项的对比,我们发现:油价对于CPI的影响主要体现在“交通通讯与服务”大类中的“车用燃料及零配件”和“车辆使用及维修”两个分项,且影响存在1个月的滞后期。其中,油价与“车用燃料及零配件”正相关(见图11),而与“车辆使用及维修”负相关(油价下跌大概会刺激车辆的使用,并增加维修费用;见图12)。考虑到油价对“车用燃料及零配件”与“车辆使用及维修”的影响方向相反,我们直接用油价环比对“交通通讯与服务”环比进行回归分析,结果见图13。

按照上述回归分析结果,油价对“交通通讯与服务”的影响系数为0.0187,而“交通通讯与服务”在整个CPI中的权重大约为9.5%左右,因此,油价环比对CPI环比的影响系数大约为0.0018(=0.0187*9.5%),相对较小。假设原油价格在2015年底为55美元/桶、65美元/桶、75美元/桶,相较于目前将分别累计环比上升-8.3%、8.3%、25%。按照前文回归分析结果,分别影响“交通通讯与服务”累计环比为-0.21%、0.11%、0.42%。在此基础上,我们按照均匀涨幅预测CPI分项“交通通讯与服务”同比走势如下。

三、猪价和油价冲击下的CPI走势预测

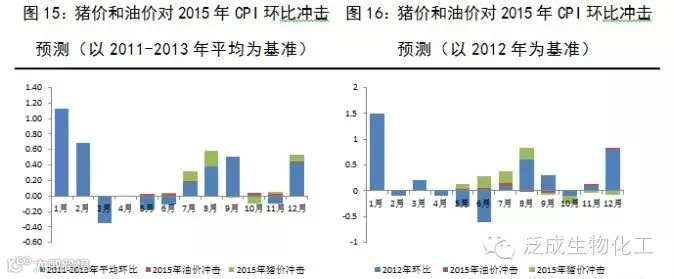

由前文分析可知,猪肉价格和原油价格对CPI环比的影响系数分别为0.0283和0.0018。在此基础上,我们分别以2012年和近3年(2011-2013年)平均为基准,估算猪肉价格与原油价格对2015年CPI环比冲击如下。其中,环比冲击=(2015年环比-基准年环比)*影响系数。

从上图可以看出,2015年猪价和油价的反弹将在大多数月份对CPI环比造成正向冲击,且猪价冲击明显要高于油价冲击(这主要是因为猪肉价格影响系数明显高于油价的影响系数),前者平均拉高CPI环比0.05个百分点左右,后者拉高0.015个百分点左右。

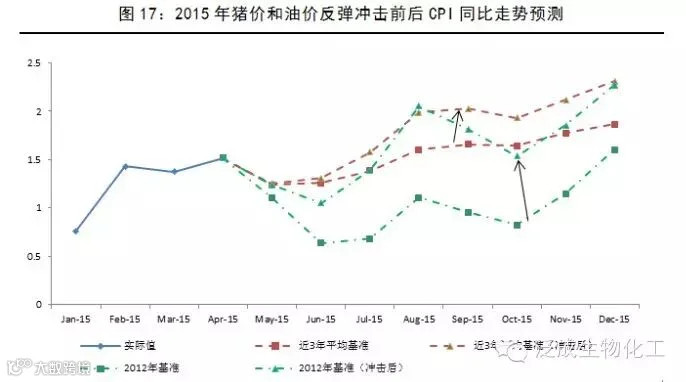

最后,在上述猪价和油价的环比冲击基础上,我们预测2015年CPI同比走势如图17。

上述结果显示,2015年猪价和油价的反弹确实会对CPI造成较为明显的抬升作用。如果按照2012年为基准估算,冲击后的CPI将整体抬升0.64个百分点左右;如果按照2011-2013年平均为基准,冲击后的CPI将整体抬升0.26个百分点左右。整体上来看,冲击后的CPI除了在二季度仍然处于相对较低水平(1%-1.5%之间)之外,下半年可能将更多的维持在2%左右波动,8月和12月是两个阶段性高点分别在2%和2.3%左右。

综上,2015年通缩风险暂消,但通胀担忧尚远!

本文摘自华泰固收研究