点击蓝色字  轻松关注

轻松关注

现如今,越来越多的企业在装修办公环境时选择了中式风格,特别是高管办公室及会客接待室等。那么,企业在购买红木古典家具的会计处理及节税影响上又是如何?本文试着做简要分析。

假定企业为装修董事长、总经理办公室及一个会客接待室,购买了大成尚品红木的2套书柜书桌组合、1套沙发八件套、1件罗汉床及1套沙发十一件套,共花费500万元。

在增值税上,购买时收到的增值税发票税额为500*17%/(1+17%)=72.65万元,则可抵扣增值税进项税额72.65万。

而在会计入账上,红木古典家具为使用年限超过1年的资产,应计入固定资产,金额为427.35万元。

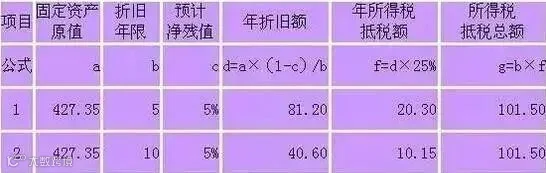

对于折旧核算方法的选择方面,目前税务局对于红木古典家具的折旧年限、残值等没有明文规定。参考其他固定资产的使用年限及预计净残值等,本文按使用年限5年/10年、残值率5%,企业所得税率25%,采用年限平均法进行测算。

所得税抵税,是指折旧计入管理费用,在计算企业所得税前列支,有抵税作用。

测算结果如下表所示:

▼图表1 固定资产折旧金额及所得税抵税金额(单位:万元)

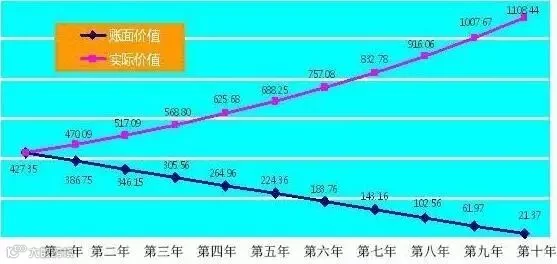

参考前文假设条件,该红木古典家具应计入管理用固定资产,其每年折旧计入管理费,企业会计账面上家具的账面价值逐年降低。由于红木的资源稀缺性及古典家具工艺的传承收藏性,随着时间的推移,红木古典家具逐年增值,保守假定每年增值率10%,则第n年的账面价值与实际价值如下表图所示(按10年折旧测算):

▼图表2 账面价值与实际价值变化图(单位:万元)

在购买红木古典家具3年后,账面价值为305万,而实际价值可能已达到569万,而10年后,账面价值为21万,实际价值可能达到1100万。不难看出,时间的魅力,让红木古典家具保值增值的价值可见一斑。

在经济发展水平越来越高的今天,企业家们为自己和员工创造一个优雅的工作环境,不仅能够陶冶性情、提高文化涵养、彰显实力,还可以对资产进行保值,更能够节税。这实在是一笔很划算的买卖!

分享是一种美德,关注是一种境界!

感谢您在这一分钟的陪伴,

如果您觉得这对您有帮助,请点击右上角分享朋友圈,

把您的爱心传递下去,

帮助更多人学习成长,走向成功!

版权说明:本文来源于网络,感谢原作者的辛苦创作,小编整理修改,如涉及版权等问题,请私信与我们联系,我们将在第一时间处理,感谢!