投资咨询证号:Z0017025

邮箱:suifei_qh@chinastock.com.cn

第一部分 行情回顾及报告摘要

2022年纯苯价格先扬后抑,上半年,在油价大涨的带动下纯苯价格一路上涨,进入夏季伴随着美国高峰期下汽油需求旺盛,纯苯的原料甲苯、伴生品PX以及下游乙苯和异丙苯均可用于汽油调油组分,受原料和相关产品大涨的影响纯苯价格大幅抬升,在6月份加速冲顶,下半年油价回落,纯苯在下游需求不佳、库存高企以及进口量和国内产能增加的影响下价格回落。

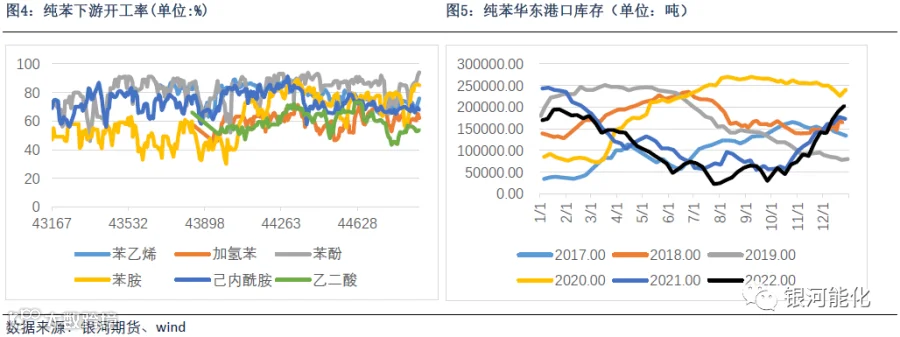

苯乙烯2022年价格重心抬升,江苏苯乙烯出罐价年均价格在9264元/吨,同比上涨452元/吨,涨幅5%,年内价格波动区间在7750-11250元/吨。苯乙烯产能依旧保持着高速增长,是产业链中产能增速最快的品种,而非一体化装置和POSM生产工艺年均利润大幅回落,苯乙烯装置检修增加,年均开工率72.74%,同比下降7.54%,开工率创近几年新低。在内外盘价差大存在套利空间下苯乙烯出口量继续保持上升,上半年出口大于下半年,港口库存在上半年去库后,下半年总体维持着偏低的局面。下游硬胶产品2022年产能继续扩张,产品利润均呈现大幅压缩,在利润走弱以及年内疫情的影响下,硬胶产品开工率整体下降,成品库存相对偏高。

2023年纯苯国内计划新增产能共计247万吨,产能增速12%,投产的装置来看大多配套下游,下游的产能增速大于纯苯,纯苯全年预计仍呈现紧平衡,生产利润延续相对高位。苯乙烯年内计划投产的新增产能累计达到472万吨,产能增速27%,下游的硬胶产品2023年新增产能大量增加,在硬胶产品大量投产的支撑下,苯乙烯2023年供需格局良好,一季度累库,二至四季度总体有望去库,苯乙烯生产利润重心有望提升,产业链利润重心预计向上转移。

第二部分 苯乙烯产业链供需情况

纯苯- 供需紧平衡 利润维持良好态势

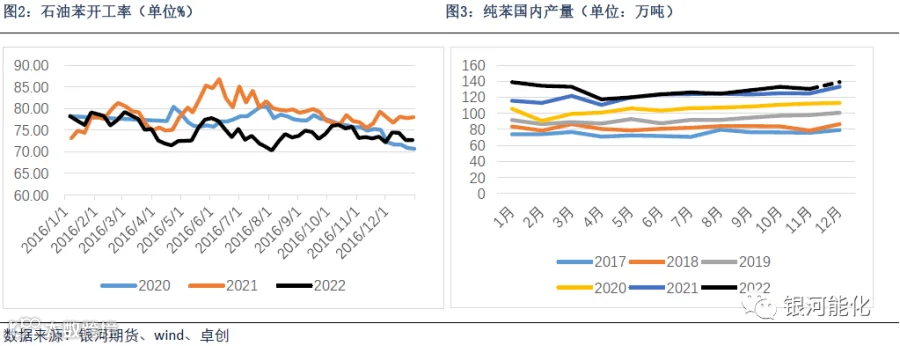

2022年纯苯价格先扬后抑,纯苯中国CFR年内均价1052美元/吨,同比上涨116美元/吨,涨幅12%。上半年,在油价大涨的带动下纯苯价格一路上涨,进入夏季伴随着美国高峰期下汽油需求旺盛,纯苯的原料甲苯、伴生品PX以及下游乙苯和异丙苯均可用于汽油调油组分,受原料和相关产品大涨的影响纯苯价格大幅抬升,在6月份加速冲顶,下半年油价回落,纯苯在下游需求不佳、库存高企以及进口量和国内产能增加的影响下价格回落。

2021-2022年纯苯下游进入投产高峰期,纯苯供需格局呈现紧平衡,从利润来看较前几年有了明显提升。2022年纯苯利润依旧延续高位,年均利润1287元/吨,同比下降243元/吨。

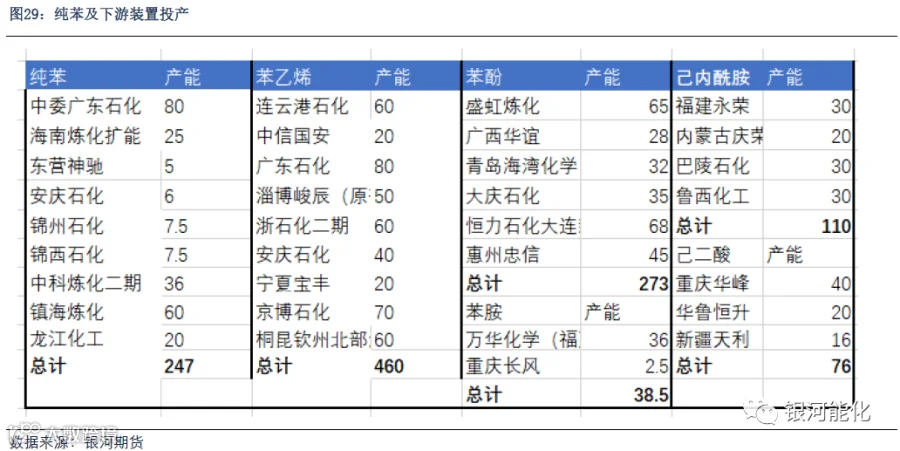

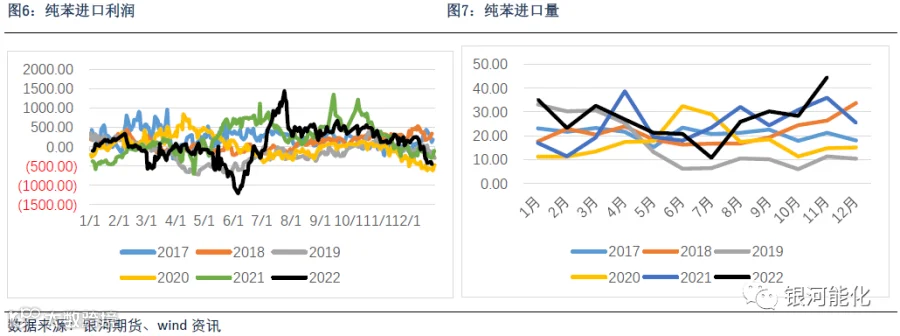

2022年我国纯苯总产能在2072万吨,新增产能265万吨,产能增速在14.7%,新产能主要集中在四季度,以盛虹炼化和富海集团二期为主。纯苯全年产量预计在1550万吨,产量增速6.1%,年均开工率74.61%,同比下降4.4%,分季度来看二季度纯苯开工率处于年内最低,主要有两方面原因,一方面,乙烯裂解装置亏损下行业开工下降,导致副产品纯苯产量减少,另一方面国内大型生产企业计划内和计划外装置检修集中。进口方面来看,2022年1-11月我国纯苯进口量共计300万吨,同比增加29万吨,累计同比10.9%,2023年,伴随着纯苯下游的继扩张,纯苯进口量预计仍将上升。

2023年纯苯国内计划新增产能共计247万吨,产能增速12%,投产的装置来看大多配套下游,下游仍将维持产能扩张,纯苯需求量有望稳定增长。

苯乙烯- 低利润低开工 出口保持增长

2022年苯乙烯重心抬升,江苏苯乙烯出罐价年均价格在9264元/吨,同比上涨452元/吨,涨幅5%,年内价格波动区间在7750-11250元/吨。1 月苯乙烯在国际油价上涨的成本支撑下于中下旬同步走强,美国因埃克森美孚炼厂意外检修带来纯苯的供应缩量,全球纯苯价格上涨下苯乙烯成本支撑走强。2 月苯乙烯价格先抑后扬,镇利化学 66 万吨和利华益72万吨/年苯乙烯新装置顺利投产对价格带来压制,同时春节后苯乙烯出口成交放量和进口预期下降缓解了国内投产的压力,苯乙烯供需偏弱下非一体化装置亏损扩大。3月苯乙烯价格冲高回落,上旬受国际油价大幅上涨的成本上移下苯乙烯价格大幅上涨,但之后疫情带来的需求负反馈压制苯乙烯上涨空间。4月苯乙烯价格宽幅震荡,疫情影响了物流运输,浙石化装置的突发检修一定程度上缓解了疫情带来的利空影响,苯乙烯出口和纯苯的持续降库也给苯乙烯价格带来支撑。5月苯乙烯在成本端价格抬升下价格重心上移,同时苯乙烯装置检修下现货供应偏紧,苯乙烯生产利润有所恢复。6 月美国成品油消费强劲,调油料的紧缺带动全球芳烃价格上涨,苯乙烯也在 6 月中旬创下期货上市以来新高,而成本向下传导不畅则带来了产业链利润分化的矛盾加剧。7月苯乙烯基差上旬在低库存和现货流通货源偏紧的支撑下走强,但受制于需求的拖累下旬基差高位回落,苯乙烯价格重心下移。8月中下旬,在下游利润好转、需求提升以及苯乙烯装置亏损降负的影响下供需边际好转,苯乙烯价格大幅反弹,9月供需面依旧紧平衡,但月末的油价大跌、苯乙烯港口累库以及需求走弱的压制下价格出现松动,10月在累库预期和成本走弱的压制下价格下行,11月国内纯苯盛虹炼化投产下纯苯价格大幅回落,带动苯乙烯价格重心下移,12月苯乙烯供需累库预期下价格延续弱势。

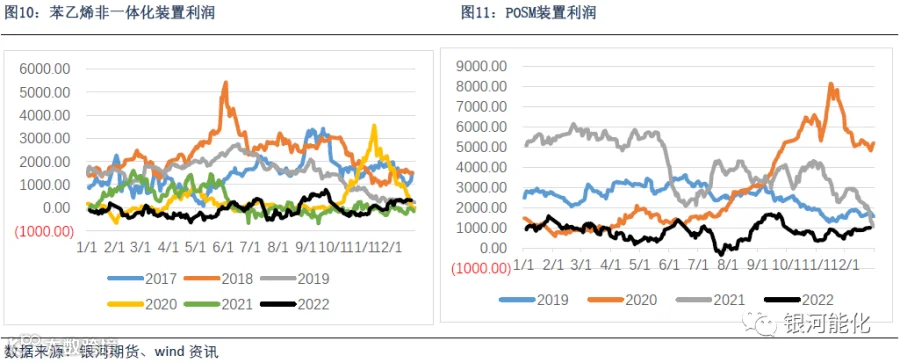

2022年苯乙烯非一体化装置年均利润-197元/吨,同比下降441元/吨,降幅181%,POSM装置年均利润585元/吨,同比下降3355元/吨,降幅85%。其中上半年利润最差,最差的时候亏损在650元/吨附近,低利润带来了低开工,苯乙烯装置检修增加,年均开工率72.74%,同比下降7.54%,开工率创近几年新低。国外日韩部分装置在亏损的影响下计划永久性关停,如韩国的LG丽水以及日本太阳石化37万吨的苯乙烯装置。

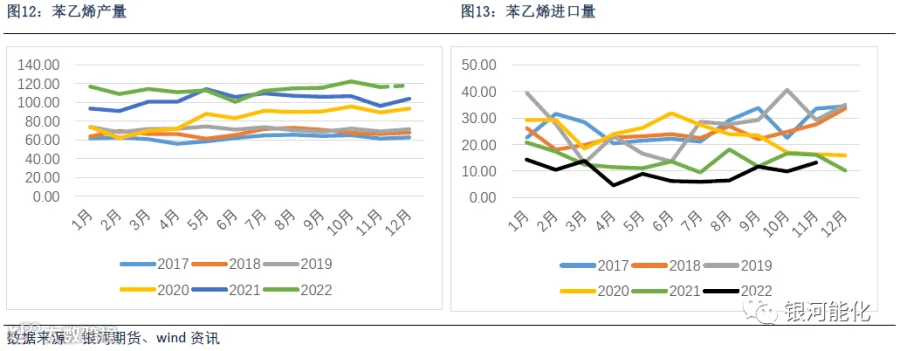

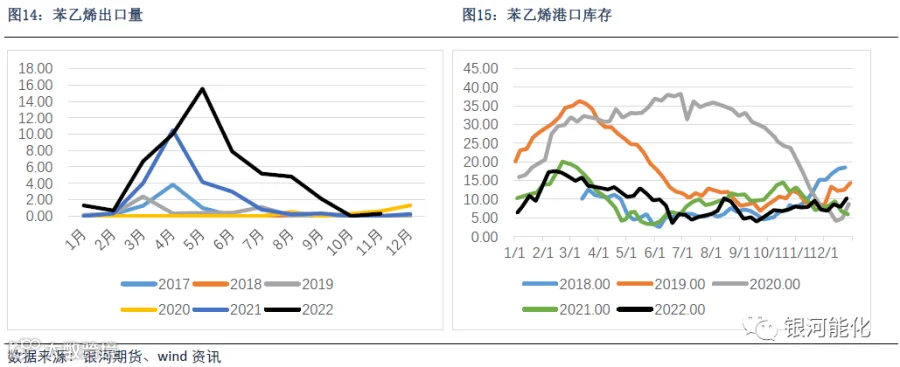

2022年苯乙烯产能依旧保持着高速增长,是产业链中产能增速最快的品种,截止2022年末苯乙烯产能达到1745万吨,年内新增产能295万吨(连云港60万吨年末投产,产能统计到2023年),增速20%,产能主要集中在上半年投产。由于苯乙烯生产效益差装置检修停车多,且新产能释放不及预期,苯乙烯产量实际增长有限,2022年苯乙烯产量预估约1366万吨,累计同比10.5%。进出口方面,截止2022年1-11月,苯乙烯进口总量106万吨,累计同比下降33.5%,进口依存度降至8%,进口来源国中沙特、中国台湾等地进口占比呈现上升趋势,日本、新加坡、科威特等地进口占比呈现下降趋势。1-11月苯乙烯出口累计55万吨,累计同比增长133%,二季度苯乙烯出口增加明显,单月出口最高出现在5月份,达到15.54万吨,中国苯乙烯出口量大幅上升主要原因还是内外盘价差大存在套利空间,以欧洲为例,其苯乙烯价格从2021年开始就大幅超过中国,今年中欧的苯乙烯价差在二季度最高再次触及1000美元/吨以上,而导致苯乙烯内外盘价差大幅上涨的原因主要欧美、日韩苯乙烯装置停车,国际上苯乙烯供应下降明显而国内苯乙烯供应相对充足有关。下半年,随着国际需求走弱,苯乙烯出口套利窗口关闭,出口商谈基本陷入停滞状态。从苯乙烯港口库存来看,在春节累库2月高点出现后便呈现一路下降,国内装置亏损降负以及出口增长进口萎缩对苯乙烯供需格局的改善带来了帮助,苯乙烯港口库存在上半年去库后,下半年总体维持着偏低的局面。

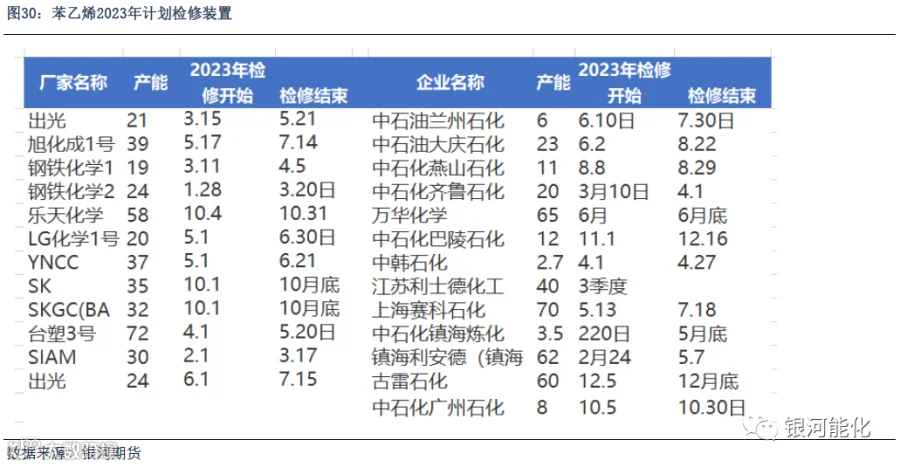

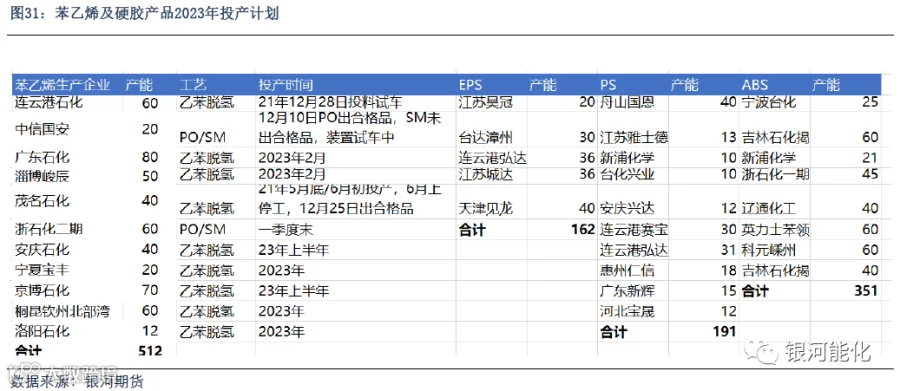

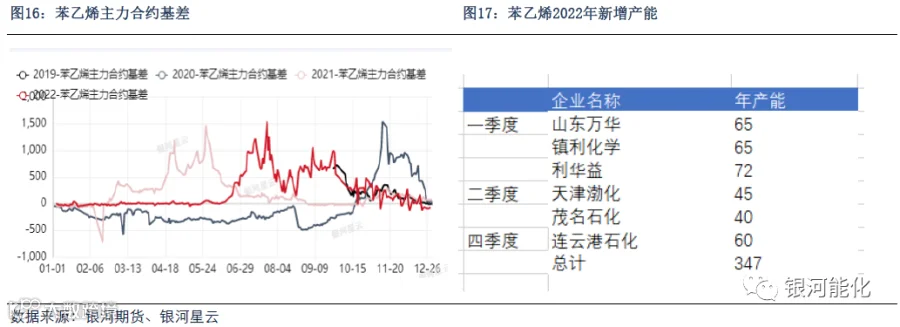

2023年苯乙烯产能将继续扩大,年内计划投产的新增产能累计达到472万吨,产能增速27%,如果把2022年长期停车并在年末开车的新装置茂名石化也一并算入到2023年新产能中,苯乙烯新增产能将突破500万吨达到512万吨。从投产的时间来看,一季度就有共270万吨的新装置计划投产,苯乙烯上半年供应压力较大。

下游-硬胶产品利润收窄 家电产量增速下滑

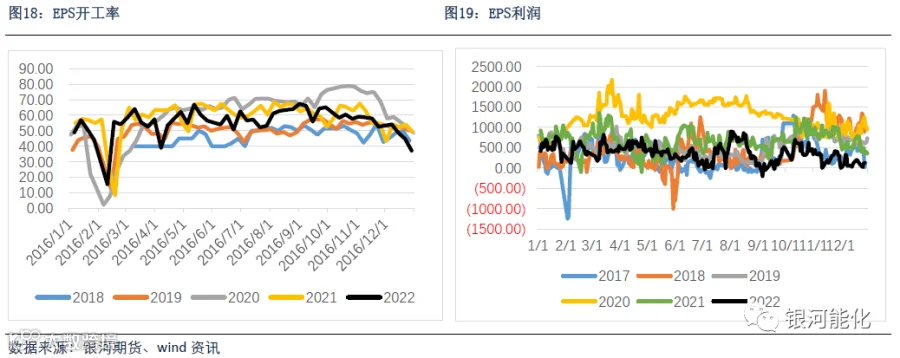

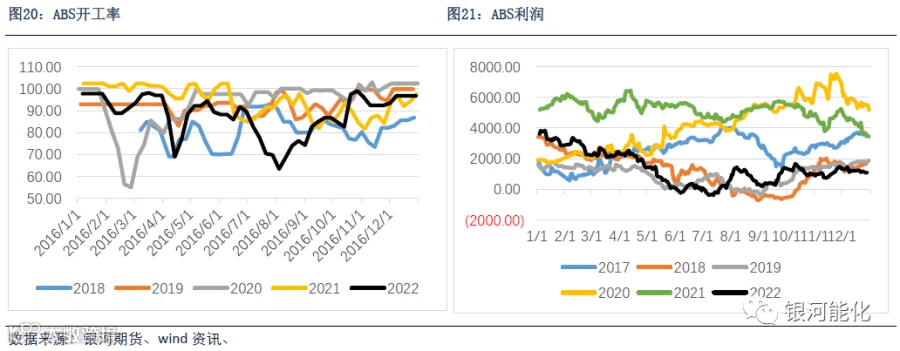

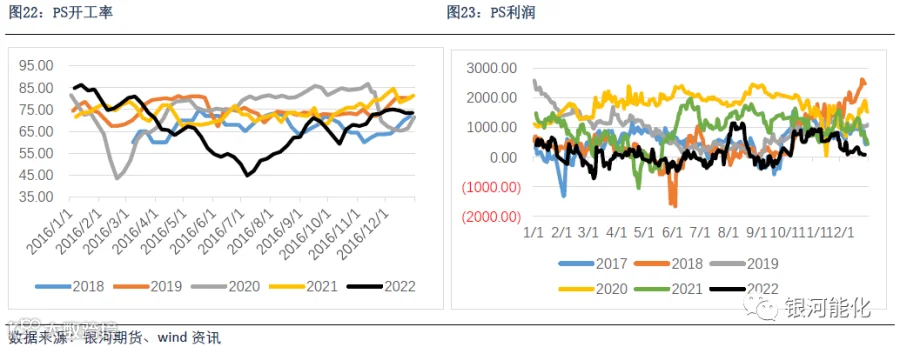

2022年,EPS新增产能85万吨,年末产能达到741万吨,产能增速13%,PS新增产能68万吨,年末产能达到536万吨,产能增速14.5%,ABS新增产能115万吨,年末产能达到588万吨,产能增速24%。从利润来看,2022年硬胶产品利润均呈现大幅压缩,其中ABS年均利润1337元/吨,同比下降3811元/吨,降幅74%,GPPS利润196元/吨,同比下降749元/吨,降幅79%,EPS利润374元/吨,同比下降312元/吨,降幅45%。在利润走弱以及年内疫情的影响下,硬胶产品开工率整体下降,EPS年均开工率同比下降3.58%至55.63%,PS年均开工率同比下降7.1%至66.79%,ABS开工率同比下降6.19%至88.14%。从产量来看,2022年EPS产量累计357万吨,同比下降6.94%,PS产量累计359万吨,累计同比14.33%,ABS产量累计458万吨,同比上升11.18%。

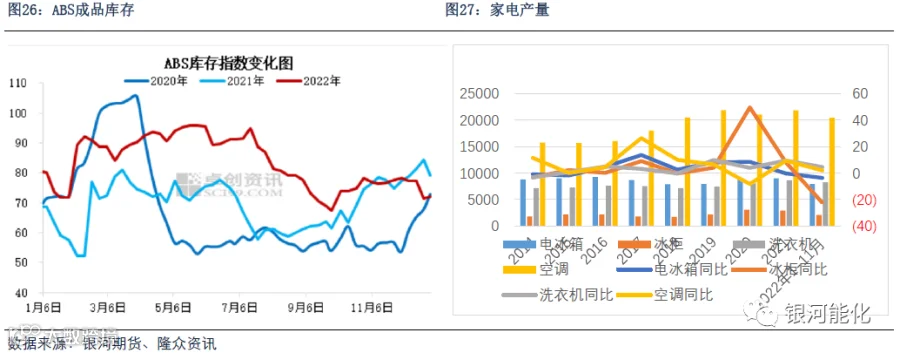

终端家电产品产量来看,电冰箱和冰柜均呈现负增长,2022年1-11月较上年同期产量分别下降3.7%和22.4%,洗衣机和空调产量增速显著放缓,较去年同期分别增长4.5%和2%。从家电出口情况来看,2022年以洗衣机、空调和电冰箱为代表的家电出口均呈现下滑,较去年同期分别下降7.1%、12.2%和21.7%。

2023年硬胶产品产能仍将继续扩张,产能增速上升明显。其中EPS计划投产162万吨,产能增速21.8%,PS计划投产191万吨,产能增速35.6%,ASB计划投产351万吨,产能增速59%,实际的投产也可能存在延后。

第三部分 2023年苯乙烯产业链行情展望

2023年纯苯国内计划新增产能共计247万吨,产能增速12%,投产的装置来看大多配套下游,下游的产能增速大于纯苯,纯苯全年预计仍呈现紧平衡,生产利润延续相对高位。

2023年苯乙烯年内计划投产的新增产能累计达到472万吨,产能增速27%, 从检修计划来看,2023年检修量少,检修产能约占总产能比重的20%,不过在利润较差的情况下检修装置也有增加的可能。从下游的硬胶产品来看,2023年新增产能大量增加,其中EPS计划投产162万吨,产能增速21.8%,PS计划投产191万吨,产能增速35.6%,ASB计划投产351万吨,产能增速59%,实际的投产也可能存在延后。在硬胶产品大量投产的支撑下,苯乙烯2023年供需格局良好,一季度累库,二至四季度总体有望去库,苯乙烯生产利润重心有望提升,产业链利润重心预计向上转移。