投资咨询证号:Z0000551

邮箱:songyang@chinastock.com.cn

说明:多空操作建议评级,打分越高代表相应操作信心越强。" ★"、"★ "表示多空方向

短期强弱排序

SP>SA>FU>TA>PE>PP>PF>EB>EG>MA>PVC>FG>UR>BU>SC>LU>RU>LPG>SI

原油/SC

★☆☆☆☆

多空驱动有限,油价窄幅震荡

估值情况:春季检修淡季中,全球原油商业库存持续累库,已经显著高于五年均值,原油绝对价格估值偏高,高库存格局下价格上行弹性较为有限。海外成品油库存仍处于五年区间下方,近两周美国汽油库存拐头去库,柴油库存持续累库但仍偏低,成品油裂解支撑仍在,市场预期春检结束后炼厂开工将大幅回升,提振原油进料需求。

驱动情况:上周油价震荡走强,主要驱动在于中国需求复苏预期向好。周内PMI数据表现超预期,周末重要会议召开提振市场信心。3月份俄罗斯计划减产50万桶/日,但实际出口水平有待观察。海外宏观方面仍需关注美联储未来的加息力度。短期中国在需求端以及俄罗斯在供应端的利多走弱,油价缺乏向上突破的驱动。周五晚间阿联酋“退出OPEC+"的消息前后反转,再次证明供应端突发利空对油价的冲击。

操作建议:短期多空驱动均有限,油价维持区间震荡,Brent参考区间78-87美金/桶,国内SC原油上周大量注销仓单,表现预计强于外盘。

沥青/BU

☆☆☆☆☆

宏观看好基建,微观炒作原料,预期尚难证伪

估值情况:上周油价震荡走强,国内汽油表现偏强,柴油基本稳价,沥青价格表现分化,主营优惠出货,地炼价格在期货价格上涨过程中小幅推涨。炼厂利润仍处于偏高水平,现货估值高位,盘面一度上涨至3950以上,周内裂解价差小幅反弹,估值同样偏高。

驱动情况:上周沥青期货价格增仓上行,市场消息称在原料预期偏紧的背景下,3月份炼厂增产或将不及预期。周末重要会议召开,市场对于今年基建投资预期乐观,宏观和微观共振格局下推动沥青期货大涨。中期来看,委内原油出口总量稳定但部分分流至美国,原料偏紧预期难以证伪,而需求端在当前淡季格局中更多受宏观情绪主导交易预期,绝对价格上涨至3800之上后下游承接意愿走弱。

操作建议:短期预计高位震荡,策略端建议在3700-4100区间设计累沽结构。

液化石油气/LPG

☆☆☆☆☆

估值情况:上周华东价格略有走弱,华南价格在3月CP落地后略有反弹,山东炼厂气价格平稳,醚后碳四价格小幅反弹。山东、华东基差500元/吨以上,华南基差600元/吨以上。PDH到聚丙烯端亏损在-900元/吨左右。

驱动情况:国内炼厂开工逐渐回升,海外伴生气与原油产量同步处于高位,供应端整体偏宽松。国内燃烧需求随着气温回升边际走弱,化工需求受到PDH低利润压制,PG总体缺乏上行驱动。

操作建议:盘面低估值状态下,预计偏弱震荡。

工业硅

★★☆☆☆

累库反复,向上驱动疲弱

估值情况:上周随部分牌号价格下行利润继续收缩,西南产区后逐步向平水期过渡,后续电费调价空间下有进一步下行趋势,估值偏低 ,基差走弱。

驱动情况:现货方面目前南北方市场分化明显,西北开工高企,产量持续增加中,西南地区枯水期电费原因挺价心理较强,部分厂家为回笼资金报价开始松动,下游需求并不强劲,铝合金和有机硅表现平平,多晶硅需求有一定支撑,但无特别亮点,基本面维持弱势震荡。

操作建议:高位空

高硫燃料油&低硫燃料油/FU&LU

☆☆☆☆☆

需求回升

★☆☆☆☆

供应预期承压,需求无强驱动,成品油端短期支撑不强

估值情况:俄罗斯本周燃料油出港上调量不及预期,叠加新加坡现货不计价俄油的利多消息,建议继续做缩高低硫价差。高硫裂解在船燃和季节性发电需求逐渐旺盛状态下,短期内存在进一步上涨空间,谨慎做多。汽柴油裂解小幅反弹,低硫自身发电需求衰退同时船加油需求驱动不强,新加坡低硫现货价格进一步下跌,低硫裂解低位震荡,建议观望;中期看随着俄罗斯成品油出口减少和欧美工业及出行需求恢复,成品油利润上行下一定程度上支撑低硫裂解回升。

驱动情况:主要矛盾:高硫:俄罗斯高硫供应下降;低硫:中东供应增长;成品油需求回归仍需时间;航运下游需求驱动不强

操作建议:高低硫价差仍有做缩空间

PTA

★☆☆☆☆

产业链估值偏低 三四月份TA供需紧平衡

估值情况:PX减日本石脑油周均价差298美元/吨,相对稳定,PTA现货周均加工费环比上涨40元/吨至332元/吨附近。

驱动情况:3月逸盛600万吨/年PTA装置降负,恒力石化一套220万吨/年PTA装置停车,聚酯有多套新装置计划投产,织厂库存尚可,织厂和染厂订单多维持到3月底,目前看产业链估值依然偏低,旺季预期下支撑较强,走势上震荡偏强。

操作建议:震荡偏强,单边建议逢低做多。配置上建议多TA空EG。

MEG

★☆☆☆☆

煤制开工回升较快 港口库存压力较大

估值情况:煤制亏损收窄至1000元/吨以内,其他工艺路线亏损在1500-2000元/吨。

驱动情况:供应方面, 3 月整体来看国内外乙二醇装置检修依然集中,新装置负荷不高,产量释放有限, 煤制开工提升较快,在利润修复下部分合成气制乙二醇 3 月中下旬有复产预期, 供应端在逐渐回升。需求方面目前来看聚酯负荷稳中有升, 3-4 月份乙二醇供需矛盾不大, 需关注后期预期的兑现情况,短期价格震荡。

操作建议:短期在4200-4400区间震荡。配置上建议多TA空EG。

PF

★☆☆☆☆

短纤工厂利润压缩 纱厂成品库存偏高

估值情况:短纤现货周均利润51元/吨,周环比下降74元/吨。估值偏低。

驱动情况:上周短纤开工提升,库存小幅上涨,下游纯涤纱开工提升,原料库存回落,成品库存回升,下游订单增长有限,成品库存相对偏高,短纤利润压缩至盈亏平衡线附近,估值偏低,需求发力不足,加工费预计仍维持偏低水平。

操作建议:短期在7200-7500区间震荡。

苯乙烯/EB

★☆☆☆☆

内外盘价差扩大 苯乙烯主港库存下滑

估值情况:截止上周五苯乙烯非一体化装置理论利润在-147元/吨。苯乙烯内外盘价差扩大。

驱动情况:上周苯乙烯开工回落,下游硬胶开工周环比走强,利润收缩, GPPS 和 ABS 在亏损边缘。 苯乙烯主港到货减少,港口库存下降, 下游库存偏高。3 月份苯乙烯装置检修依然集中,广东石化年产能 80 万吨苯乙烯投产,抵消部分检修的损失。下游方面广西长科50 万吨/年 ABS 项目建成投产,另外本月新增乐庭信泰年产能 24 万吨 EPS 和利华益新增的年产能 10 万吨 PS 装置,苯乙烯需求仍有增量,3月苯乙烯供需紧平衡,估值偏低,价格支撑较强。

操作建议:短期在8350-8750区间震荡。

聚氯乙烯/PVC

☆☆☆☆☆

估值情况:利润再次压缩,估值中性。上周兰炭利润下降100元/吨至-345元/吨,电石利润上涨50元/吨至-86元/吨,山东外购电石法利润下降150元/吨至-453元/吨,氯碱一体化利润下降183元/吨至-276元/吨。

驱动情况:上周PVC上游累库0.2万吨至61万吨,同比增加127%。社会库存累库0.96万吨至45.4万吨,其中华东累库0.55万吨,华南累库0.41万吨。PVC库存压力仍大。2023年2月PVC产量178万吨,环比下降7.6%,同比增长1.3%,累计同比增长1.9%,日产环比增长2.3%。上周PVC开工环比上升0.28个百分点至79.94%,其中电石法开工环比持平79.2%,乙烯法开工环比上升1.25个百分点至82.51%。出口方面,外盘持稳,PVC生产企业对外出口签单环比减少至1万吨。PVC下游制品企业开工率在56.43%,环比增加0.87%,同比增加3.57%。

操作建议:短期震荡

聚烯烃/PE、PP

☆☆☆☆☆

估值情况:利润走缩,进口倒挂,估值不高。上周油制PP利润下降447元/吨至-478元/吨,煤制PP利润下降398元/吨至237元/吨,PDH利润下降182元/吨至-882元/吨,进口利润下降18元/吨至-256元/吨。上周油制PE利润下降297元/吨至-28元/吨,煤制PE利润下降288元/吨至387元/吨,进口利润上涨248元/吨至-7元/吨。

驱动情况:上周PP库存与上周持平,两油库存累库1.8万吨,煤化工去库1.5万吨,贸易商去库0.3万吨,港口库存累库0.1万吨。上周PE小幅累库,总库存增加1.8万吨,其中两油累库1.9万吨,煤化工累库0.2万吨,贸易商去库0.5万吨,港口累库0.2万吨。当前PEPP库存同期偏低。2月PPPE检修比较高,3月PE检修损失预估15.9万吨,环比变动不大,3月预估PP检修损失32.3万吨,环比下降2.7万吨。广东石化和海南炼化已经顺利投产,进口依旧处于倒挂状态,3-4月进口量预计偏低。

操作建议:短期震荡

天然橡胶&20号胶/RU&NR

★☆☆☆☆

内销带动混合走强:援引第三方对终端市场的调研,近期交通运输通畅,出行增多,半钢轮胎市场表现较好。半钢轮胎生产线开工率最近报收73.9%,创2022年3月末以来最高。在国内需求企稳带动下,混合胶对全乳老胶的贴水从1月末的-1700元/吨,收窄至周内的-830元/吨。

亮眼的PMI数据:2月,全国制造业PMI数据亮眼,一度刺激商品走强。但应注意PMI新订单(54.1点)环比增+3.2点,PMI生产(56.7点)环比增+6.9点,新订单增量小于生产,处于供大于求的状态。(同期2月,欧元区制造业PMI报收48.5点,同比下滑-16.7%)。

游资仍未关注橡胶:即便行情有所企稳,但橡胶合约波动率周环比继续下滑。文华橡胶VII指数报收17.92点,周环比下滑-4.10%,并创2019年3月以来新低。另一方面,RU合约近期日均成交量报收27.0万手,NR合约报收4.2万手,换手率仅为0.65倍,创2005年1月以来新低。

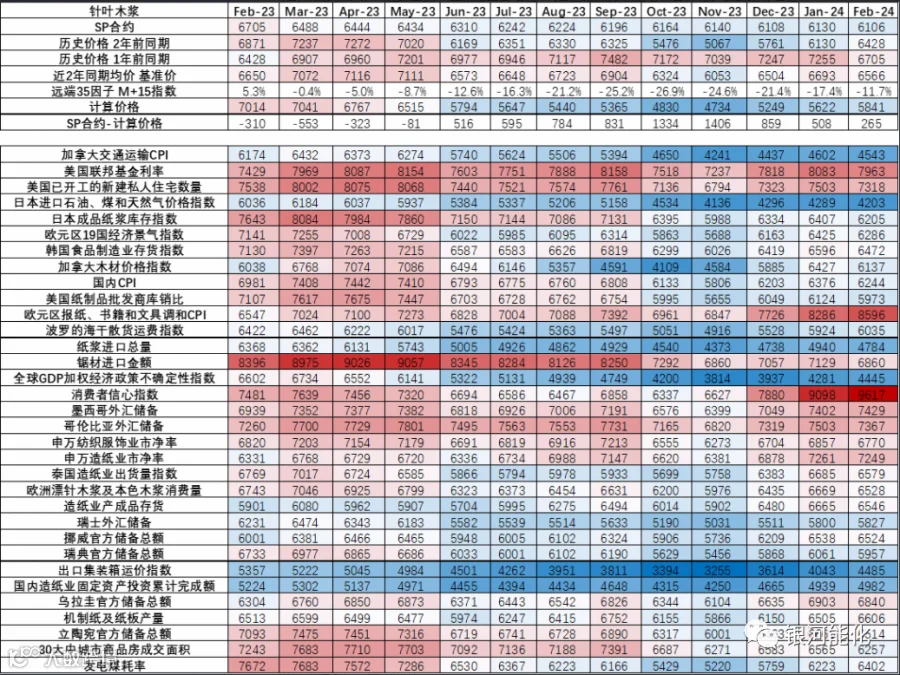

纸浆/SP

★★★☆☆

亮眼PMI数据藏隐忧,关注木浆库存拐点

本周,进口针叶浆均价环比下跌-1.39%。与之相对的是本色浆报收6200元/吨,表现相对坚挺。本色浆对针叶浆的贴水,从-1150元/吨收窄至目前的-870元/吨。

2月PMI数据发布,强劲表现一度刺激商品上行。2月造纸业经营情况确有好转:双胶纸产量报收76.5万吨,同比增产+5.3%,1月为同比减产-4.9%;瓦楞纸产量报收168.8万吨,同比减产-1.6%,1月为同比减产-12.0%;牛卡纸产量报收197.8万吨,同比减产-0.1%,1月为同比减产-9.6%。

但数据也包含隐忧。首先今年春年较去年提前,2月开工基础好于去年同期。其次,PMI新订单环比增+3.2点,报收54.1点。而PMI生产环比增+6.9点,报收56.7点。新订单无论是环比增量还是绝对值均低于生产,说明开工上行来自原材料下跌带来的利润扩大,而非真正的订单向好。造纸行业的现状能够佐证这一点。

目前,林浆纸的利润可能仍然集中在木浆端,关注国内木浆工厂库存变动的拐点。目前国内木浆工厂库存报收17.6万吨,同比累库+376.7%,尚未出现回落迹象。

纯碱/SA

★★☆☆☆

多空博弈激烈,上半年缺口仍存

估值情况:以上下游利润分布的角度看,纯碱估值处高位。当前纯碱下游以煤制气、天然气、石油焦为原材料的浮法玻璃利润分别为-174元,-104元,62元。光伏玻璃处于盈亏平衡状态。上周氨碱法和联碱法制纯碱利润分别为990和1993元。

驱动情况:轻碱消费好转,随着今年消费恢复,带动轻碱下游包括食品、汽车、装修等行业好转,从而拉动轻碱下游企业订单恢复。轻重碱价格回归,企业重质率下降,重碱缺口加大。浮法玻璃及光伏玻璃点火,存采购需求。玻璃厂 对重碱采购刚需犹存,未来仍有增量。当前纯碱处于弱平衡状态,短期内缺口没有进一步扩大的迹象,因此短期仍维在2900-3000宽幅震荡。关注需求不及预期(向下),玻璃冷修(向下)。