投资咨询证号:Z0015943

邮箱:zhouqin_qh@chinastock.com.cn

行情回顾

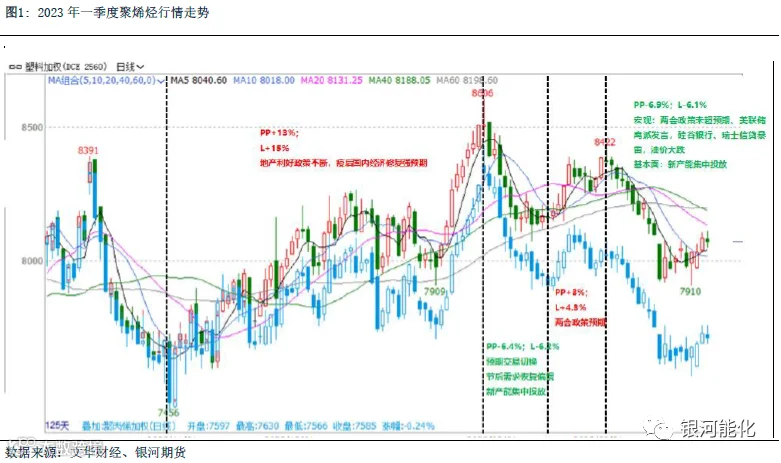

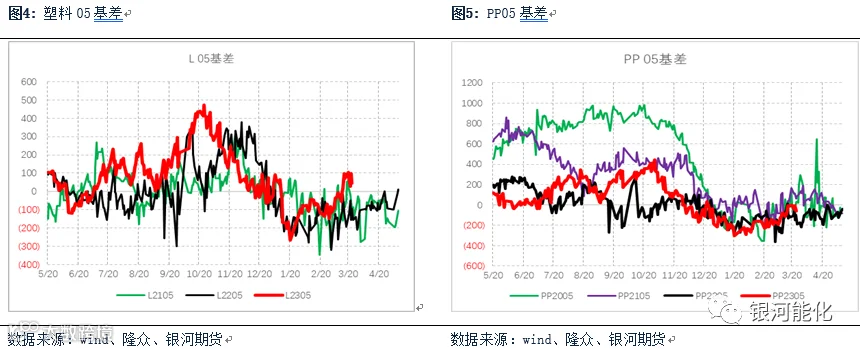

去年11月至春节前,聚烯烃在国内经济修复预期下持续震荡上行,春节后交易逻辑向现实切换,需求端节后恢复偏慢,加上节前中下游主动补库透支部分需求,供应端面临新产能集中投放压力,价格持续回落。价格下跌后,进口出现倒挂,进口转出口导致进口减少,边际检修显著增加,需求边际回升,库存持续去库,加上市场对于两会政策预期较强,聚烯烃价格触底反弹。3月初全国两会未释放超预期政策利好,加上美联储在3月初议息会议上鹰派发言,硅谷银行、瑞士信贷接连暴雷,风险事件频发,油价大跌带动化工下跌,聚烯烃新产能集中投放,价格走弱。一季度聚烯烃基差整体呈上升趋势,L主力基差由最低-300附近上涨至+100左右,PP主力基差-300附近上涨至+50附近。

供应分析

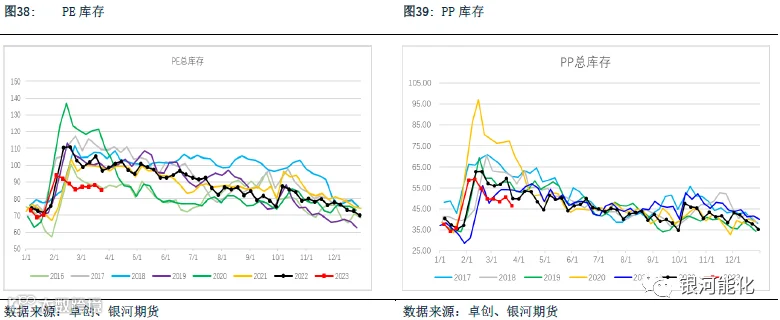

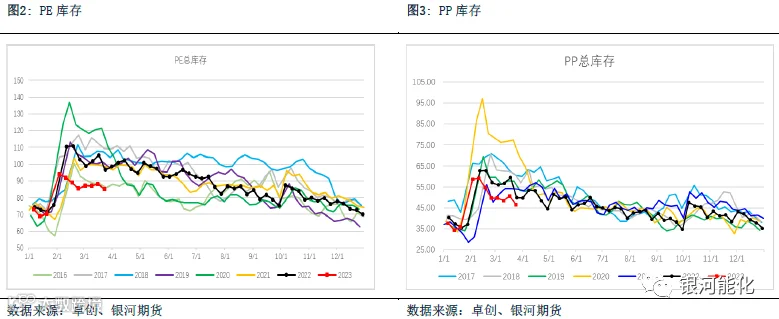

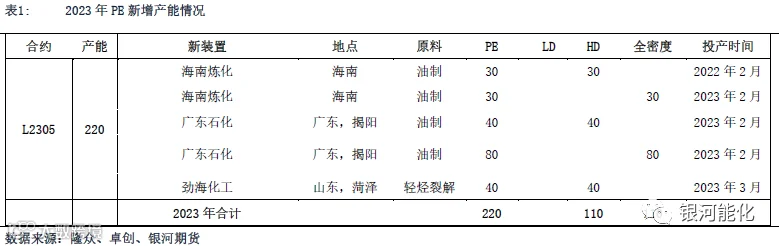

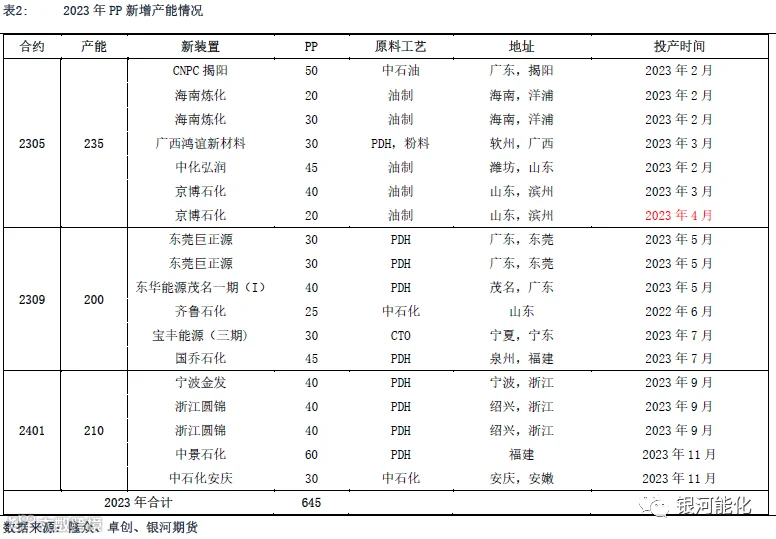

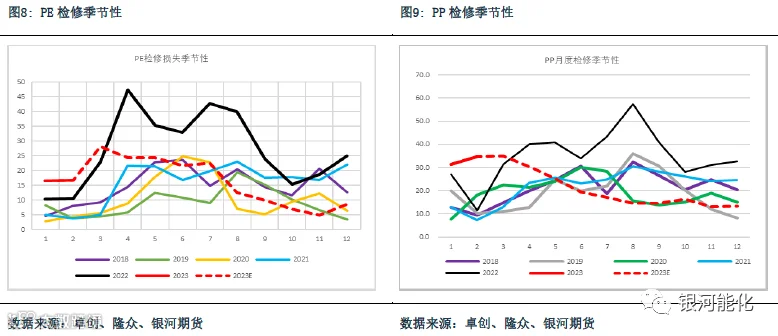

一季度聚烯烃投产集中,但高检修对冲部分增量,产量增速不高。一季度新装置集中投产,广东石化、海南炼化、劲海化工、中化弘润、京博石化、广西华谊陆续投产,PE新增220万吨装置,PP新增215万吨装置,一季度PE有效产能增速6.6%,PP有效产能增速8.6%。一季度聚烯烃检修高位,油制、PDH开工处于低位,一季度PP检修损失101万吨,同比增加44.5%,PE检修损失61万吨,同比增加40.5%,高检修对冲了部分新产能投放压力,一季度PP产量增长5.1%,PE产量增长4.7%。

二季度PE新装置投放真空期,PP仍面临较多新产能投放。二季度PE没有进一步新产能投产,但一季度投产对二季度仍有影响,二季度PE产能环比增长5.4%,同比增长9.1%。二季度PP仍旧面临京博石化20万吨、东华能源(茂名)40万吨、巨正源60万吨、齐鲁石化25万吨等共145万吨新装置投放,二季度PP产能环比增长6.1%,同比增长11.5%。

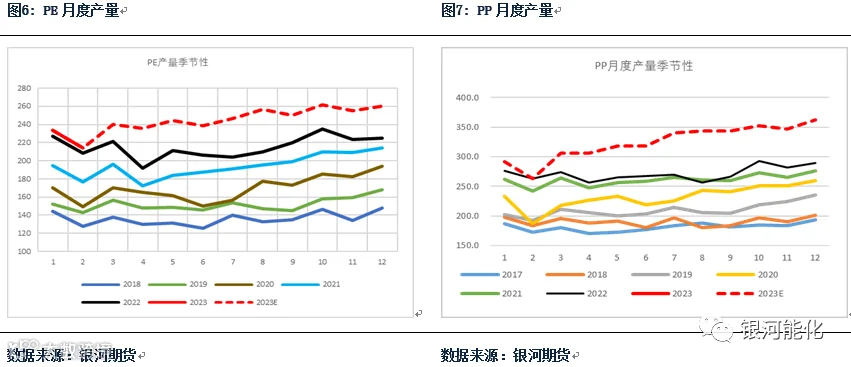

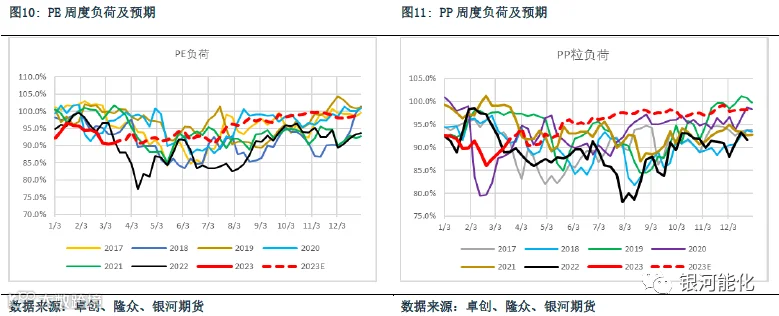

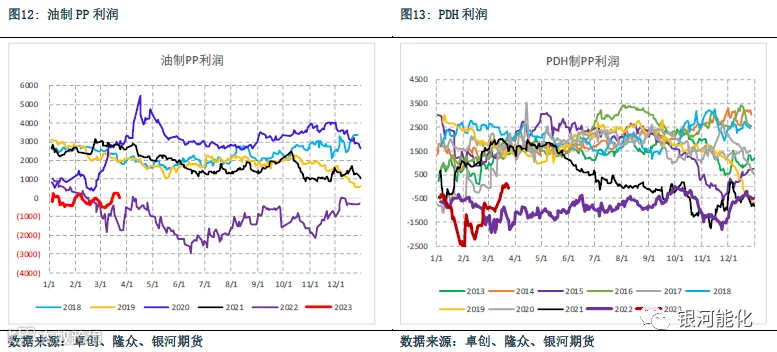

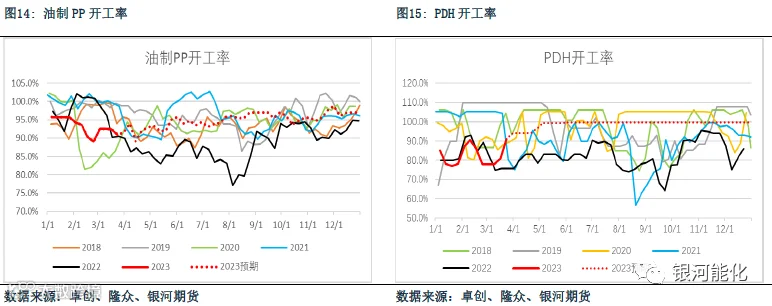

存量装置看,PE二季度检修仍多,PP随着利润回升PDH负荷回升,检修较少。二季度PE计划检修仍旧高位,月均检修损失量23.4万吨,环比增加14.3%。PP检修有所下滑,月均检修损失量25万吨,环比下降26%。二季度PP产量环比增长10.1%,同比增长19%,PE产量环比增长4.5%,同比增长18%。同比增速很高,主要是去年二季度聚烯烃因为亏损大幅减产,基数较低,因此二季度看环比指标可能更为准确。从产量环比角度,PP压力明显高于PE。

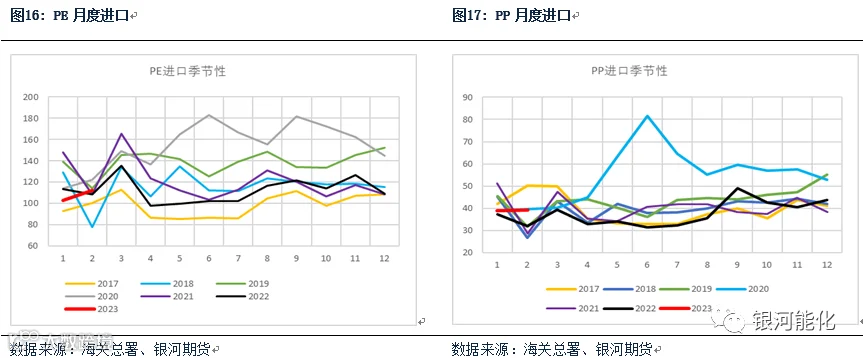

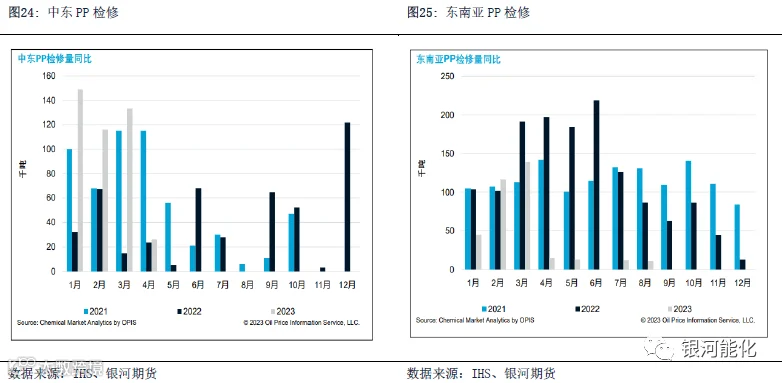

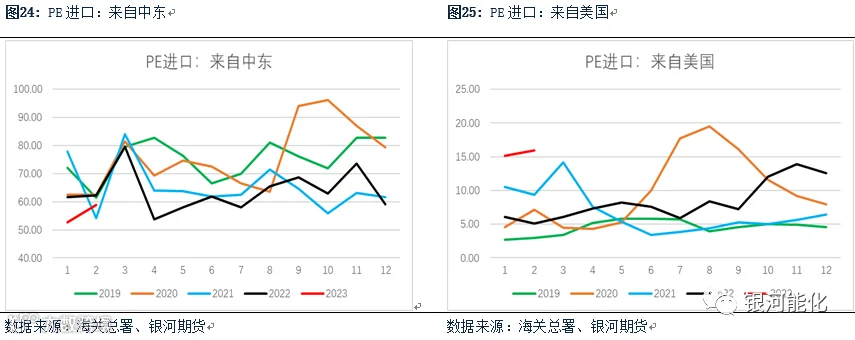

1-2月PE进口处于低位,主要是来自中东进口减量所致,北美增量明显,随着外盘检修恢复,外盘压力将逐步增加。1-2月PP进口78.3万吨,累计同比增长13.3%。1-2月PE进口214.8万吨,累计同比下降3.1%。PE方面,北美进口到港明显增加,1-2月同比增加177%,但中东进口下滑10%,整体1-2月份进口量不高。一季度中东检修高位,近期中东地区检修装置正在陆续重启,4月检修损失量不高,近日向亚洲报盘增加报价下调,来自外盘的压力开始显现,后期进口有增加预期。一般进口利润领先进口量1-2个月,因此至少4月进口到港预计仍旧偏少。

需求分析

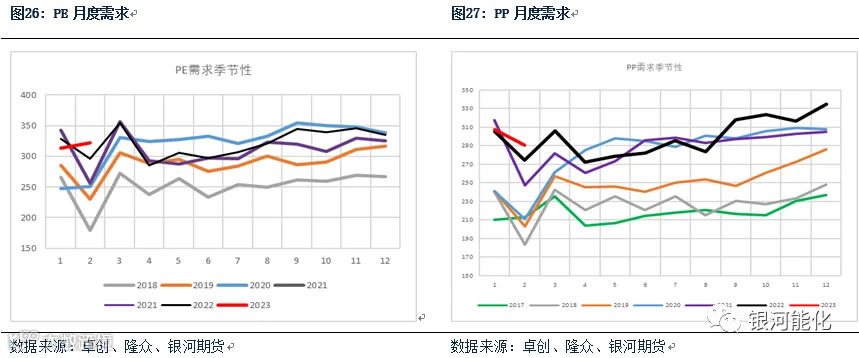

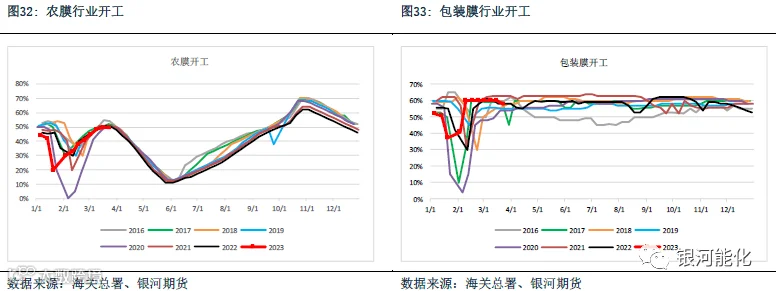

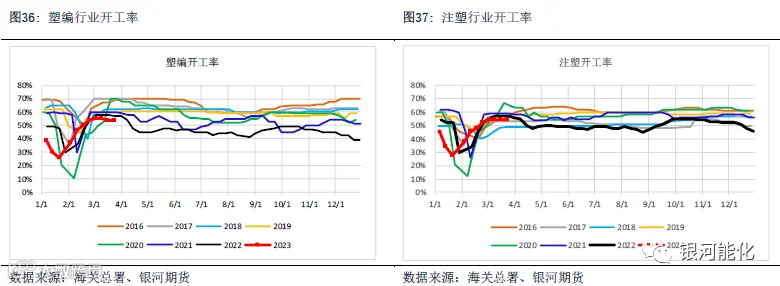

内需恢复缓慢。1-2月PP消费598万吨,累计同比增长3.1%,PE消费635.7万吨,累计同比增长1.7%。今年地膜旺季启动早,比往年提前了2-3周,3月地膜开工明显提升,但地膜订单量以招标订单为主,市场订单跟进有限,3月中下旬整体订单跟进放缓,3月底订单开始收尾,4月开工会呈现季节性回落。一季度PP下游开工持续处于历年同期低位,塑编企业普遍反馈新订单表现不足,BOPP订单边际持续转弱,成品库存已经开始累积。当前PE下游开工处于同期中间水平,PP下游整体开工较往年低,塑编、注塑、BOPP各行业开工都比往年同期低,整体需求现状较差。

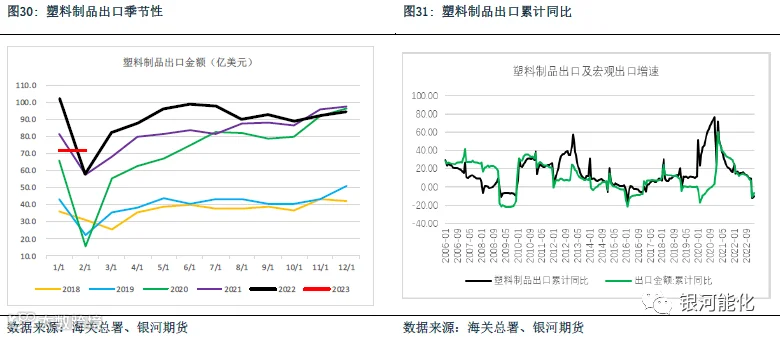

塑料制品出口下降已在兑现中,后期仍不乐观。2023年1-2月塑料制品出口金额142.7亿美元,累计同比下降9.7%,海外高利率环境对外需压制,塑料制品出口后市展望仍不乐观。

行情回顾

一季度聚烯烃供应水平不高,虽然国内装置集中投产,但由于国内检修高位以及进口减少对冲了很大一部分增量。二季度PE进入投产真空期,但一季度投产仍有影响,二季度PP投产依旧较多,随着利润回升尤其是PDH利润回升,整体开工较一季度上移,进口端随着外盘检修重启,外盘压力将逐步增加,尤其是对PE影响大,因为1-2月其实北美进口有非常明显的增量,主要是中东进口减少,因此一旦中东进口恢复,PE进口压力将会陡增。

需求方面,一季度聚烯烃内需表现偏弱,尤其是PP需求弱,外需1-2月数据反应已经在明显走弱,二季度农膜需求淡季,塑编、注塑行业开工目前均处于历史同期低位,暂看不到亮点需求。

整体而言,二季度聚烯烃供应增量明显,仍旧是供需过剩格局,整体以逢高沽空为主,即使盘面交易国内经济复苏逻辑,高供应也会限制上涨高度。由于上游厂家前期排库较好,当前库存较低,底部支撑较强,也不过分看空。重点需要关注需求变化。基于塑料和PP的产能投放差异,仍相对更看好塑料,继续推荐逢低多L-PP价差。