投资咨询证号:Z0015943

邮箱:zhouqin_qh@chinastock.com.cn

行情复盘

2023年1月份,PVC延续自2022年11月以来的上涨趋势,1月份PVC主力合约最高涨至6700,相比12月底的价格上涨7%。但春节后PVC接连两天下跌,两天跌幅达到5%。

1月初至春节前这段时间的上涨,依旧是延续之前的交易逻辑,仍旧是需求乐观预期在主导。房地产利好信息不断,比如1月5日人民银行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。1月17日,国务院副总理刘鹤在达沃斯世界经济论坛上表示,房地产业是中国国民经济的支柱产业,巨大的需求潜力将为房地产业发展提供有力支撑,并在世界经济论坛透露当前“保交楼”涉及全国188万居民的2600多个已付款未交付项目。宏观方面,1月中旬中国疫情冲击基本结束,国内消费复苏预期走强,这些乐观预期共同推动PVC的上涨。春节后,PVC累库中性,但库存绝对水平压力很大,连续3个月的预期交易暂告一段落,PVC明显下跌。

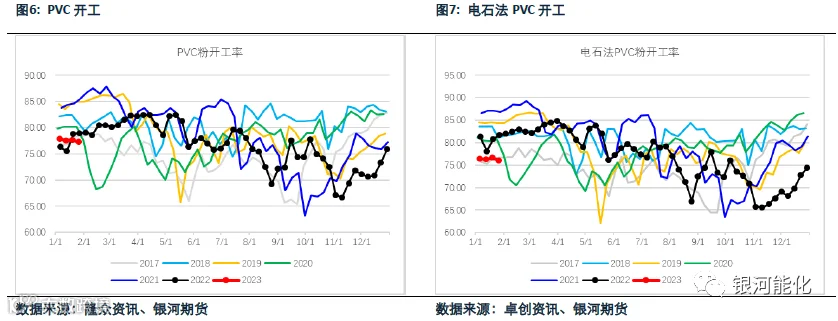

开工环比提升,部分新产能释放

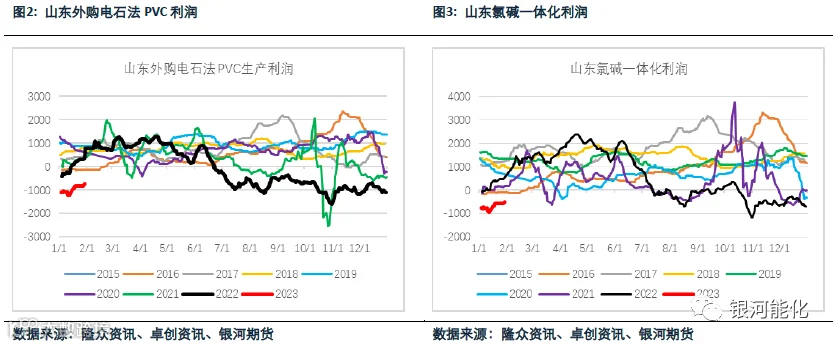

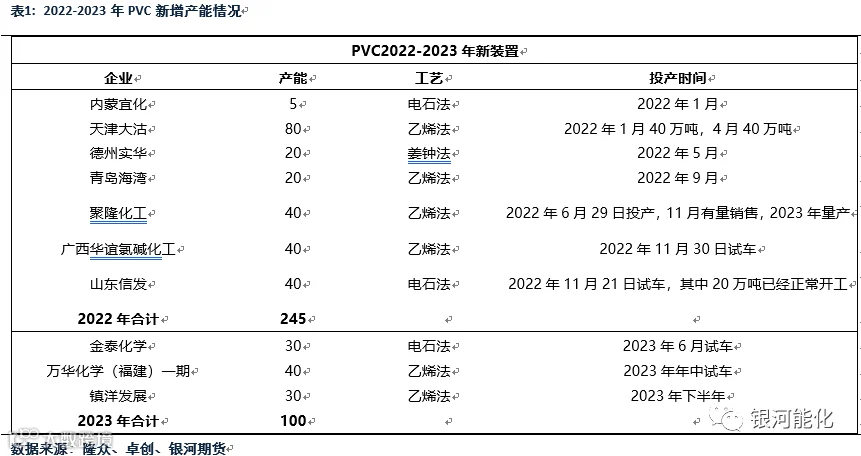

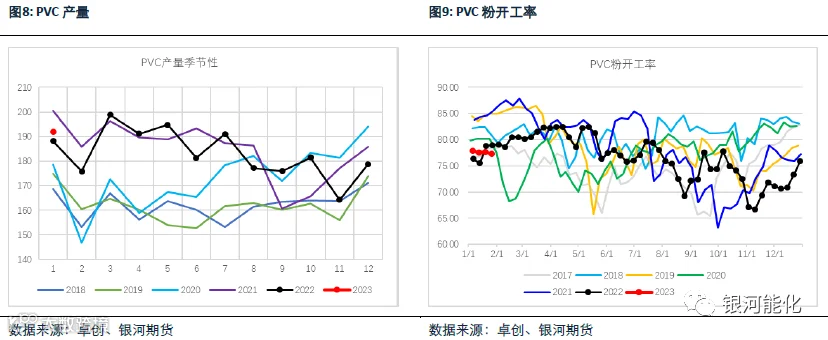

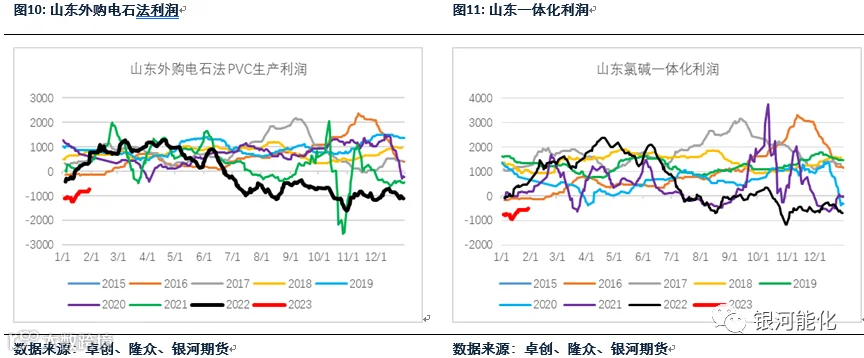

2022年PVC产量2199万吨,同比下降0.83%,1月份PVC产量192.8万吨,环比增加7.8%,同比增加2.5%。2023年1月随着PVC利润逐步修复,平均开工相比去年12月提升5.23个百分点至77.3%,同比去年1月下降0.2个百分点。新产能方面,山东信发40万吨新装置中20万吨已经正常开工生产。当前PVC开工处在历史同期偏低水平,1月份PVC利润有较为明显的向上修复,但利润仍处在亏损境地,如果利润继续向上修复,那开工有提升的空间。

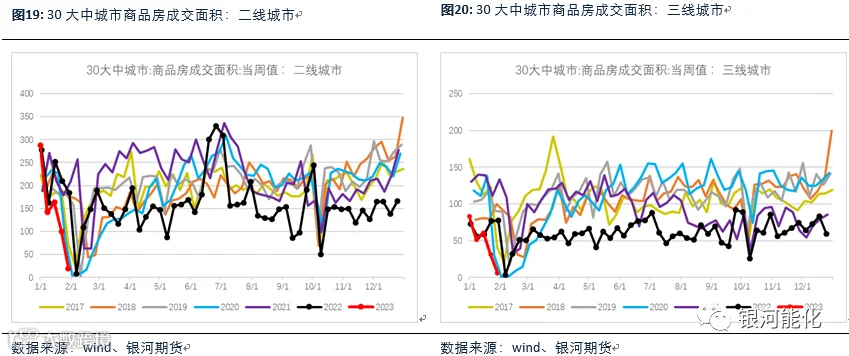

地产预期较好,但现实仍弱

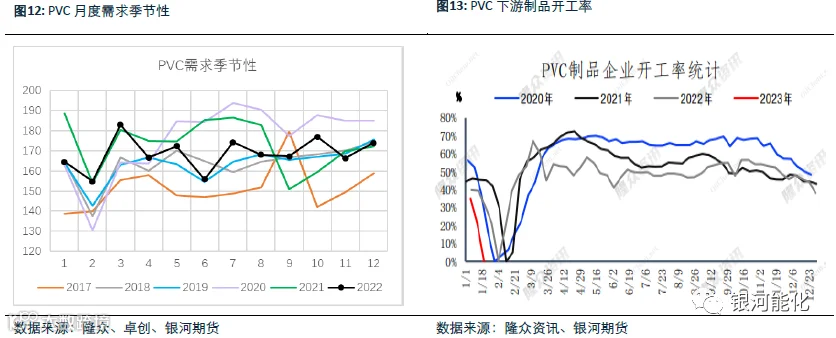

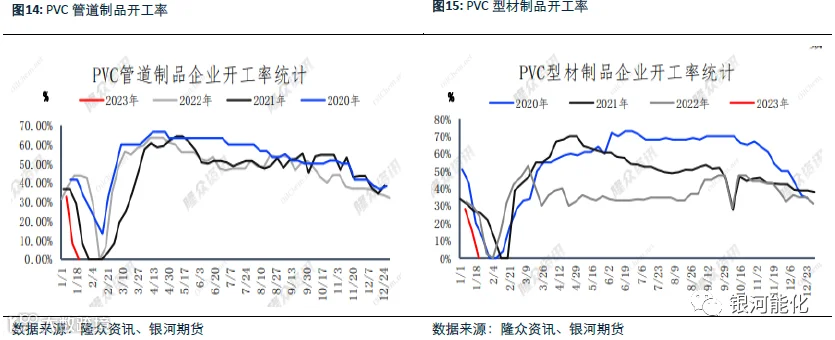

2022年PVC消费量2024万吨,同比下降2.7%。春节期间,PVC下游普遍放假,开工停滞,从往年季节性看,PVC下游制品开工从春节后逐步提升,在3月中左右恢复至相对较高的开工水平,2月仍处于PVC需求淡季。

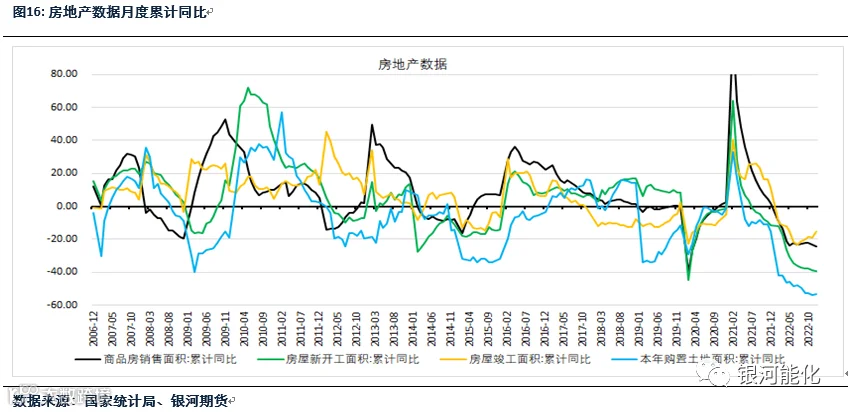

从终端需求来看,2022年年初地产政策就开始放松,因城施策放松限购限贷限售等约束,降低房贷利率,8月政府还设立纾困基金解决“保交付”。11月地产刺激政策从需求端转向供应端,从“房地产十六条金融举措”推出到“信贷融资”、“债券融资”和“股权融资”三箭齐发,加上国家再提房地产是中国重要的支柱产业,市场一致预期2023年房地产企稳回升的概率较大,而且由于“保交楼”有序推进,竣工修复具有一定确定性。

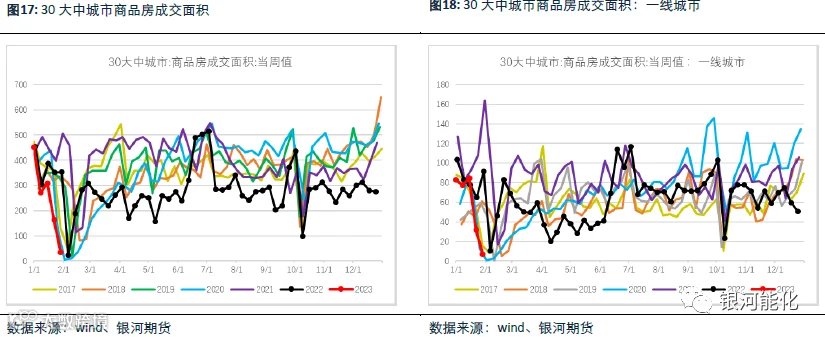

但2023年房地产数据开局表现仍弱。根据克而瑞数据,2023年春节周40个重点城市成交量仅35.7万平方米,环比下降75%,较2022年同比下降14%,与疫情尚未开始的2019年同期相比下降32%,年前降首付、降利率等密集利好政策叠加似乎并未在春节楼市激起太大的浪花,多数城市推盘积极性不高。多家机构及中介从业者表示,春节期间,到访量与带看量有明显提升,但购房者多保持观望,实际成交普遍相对较少。部分城市房价仍在下跌,市场买涨不买跌情绪较重,烂尾停工下购房者对期房交付存疑,部分购房者期待有利的政策出台。总体而言,地产预期较好,但现实仍旧较弱。

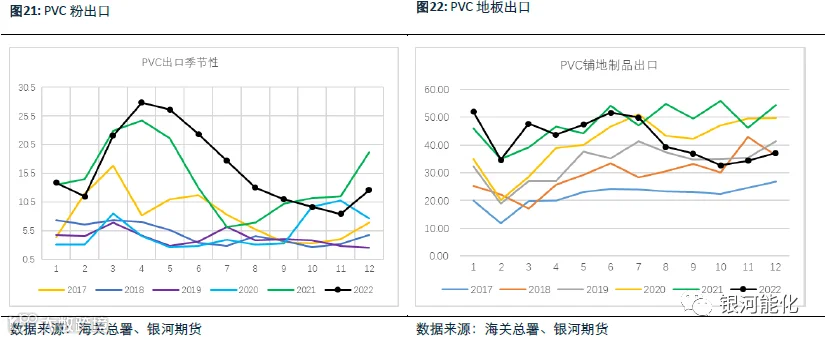

外需预期走弱

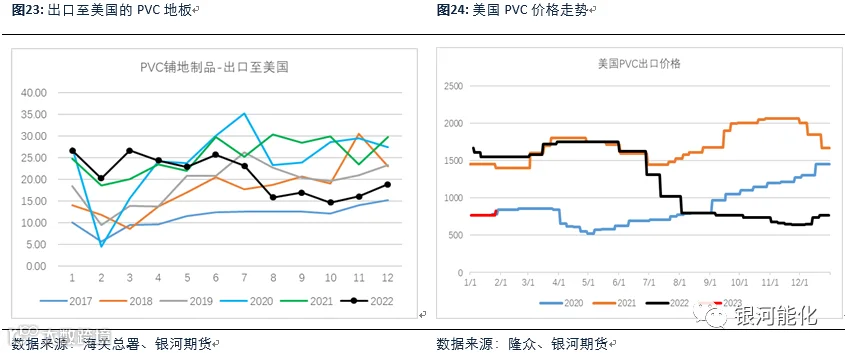

2022年12月PVC粉出口12.6万吨,环比增加48.8%,同比下降34.6%。2022年PVC粉出口196.6万吨,同比增加12.1%。12月PVC地板出口37.1万吨,环比增加8.2%,同比下降31.7%。2022年PVC地板出口507.1万吨,同比下降11.5%,其中出口至美国的地板 252万吨,占比50%。12月份PVC出口再度放量,市场预计印度保障措施(VCM残留量<2PPM)将于2月实行,因此印度对我国的PVC进口短期大增。

2022年5月以来,随着外盘加息推进,PVC粉出口自5月开始环比下降,地板出口也从7月开始环比走弱,2023年PVC粉出口和地板出口预计都将下滑。首先,在利率抬升背景下,海外需求下滑相对确定。其次,北美作为全球最大的PVC净出口地区,2021年至今年前7月受寒潮冲击以及港口拥堵影响,出口明显下滑,但这些问题均已缓解,加上库存高企,2022年8月份开始美国出口已经明显增加,2023年预期美国出口放量,将挤占我国PVC出口份额。

后市展望

供应端,山东信发40万吨新装置中20万吨已经正常开工,另外20万吨会逐步开起来,广西华谊40万吨新装置试车中,等待2-3月上游氯碱贯通后量产。当前存量装置开工同期偏低,利润较前期已有明显修复,开工仍有回升空间。

需求端,地产端政策利好不断,加上国内疫情影响减退,房地产尤其是竣工端在“保交付”的情况下预期比较好。但从春节期间40个重点城市的成交情况看,房地产数据仍旧较弱,部分城市房价仍在下跌,市场买涨不买跌情绪较重,烂尾停工下购房者对期房交付存疑,部分购房者期待有利的政策出台。外需预期较差,可能仅能维持基础出口量。

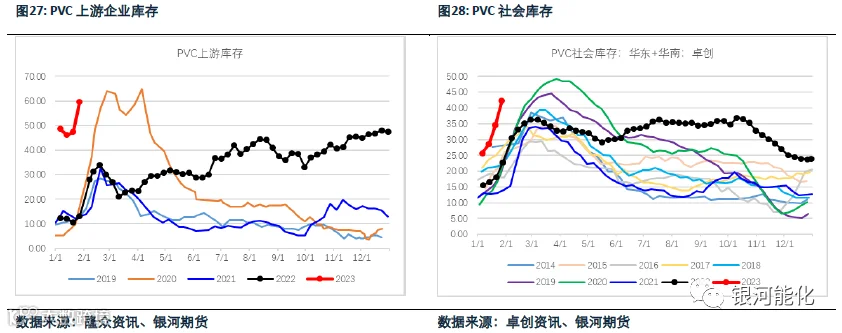

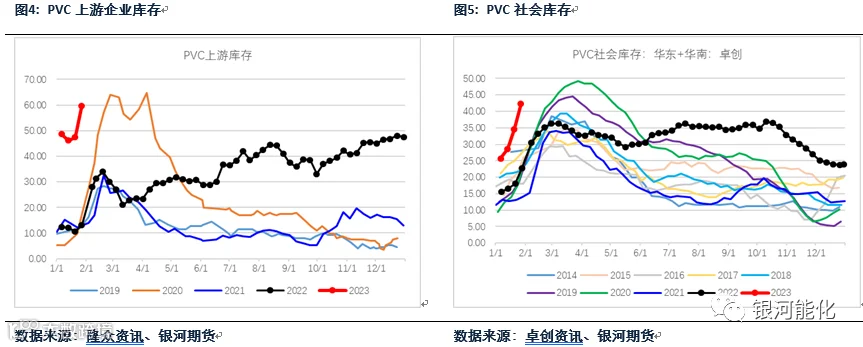

当前PVC现实库存压力较大,上游库存同比增加358%,社会库存同比增加87%。2月仍处于PVC需求淡季,PVC下游制品开工从春节后逐步提升,到3月中左右才能恢复至相对较高的开工水平,PVC季节性累库在兑现,现实大概率继续走弱。PVC自去年11月至今年1月连续上涨,预期交易已经长达3个月,2月需求淡季加上现实走弱的情况下,价格回落概率较大。