短期强弱排序

PG>BU>SA>SC>MA>FU>LU>FG>PF>EB>SI>PTA>V>EG>PP>L>UR>SP>RU

说明:多空操作建议评级,打分越高代表相应操作信心越强。“★”、“★”表示多空方向

01 原油/SC

评级建议:★☆☆☆☆

估值情况:上周油价震荡走弱,Brent主力换月后,近月月差回落至0.41美金/桶附近,WTI月差小幅回落,Dubai月差仍强势。周五炼厂发生火灾,在炼能紧缺叠加检修季临近的情况下,成品油矛盾被进一步放大,汽油裂解小幅走强,柴油裂解大幅冲高,炼油利润继续上行并突破去年同期高点。原油旺季去库,库存水平中性,成品油低库存运行,下游估值偏高。

驱动情况:供应端偏空,美国放松了对伊朗和委内的制裁,土耳其推动伊拉克北部石油出口恢复,OPEC减产联盟外的供应逐渐恢复,沙特和俄罗斯减产的效果逐渐被抵消。随着沙特的市场份额逐渐被侵蚀,10月份能否延续当前的100万桶/日减产力度成为市场关注的焦点。海外成品油裂解依旧强劲,炼厂利润新高,9、10月份检修季临近,成品油矛盾暂时无法化解,支撑原油估值。美湾飓风季临近,供应端扰动增加,也使得油价下行过程并不顺畅。

操作建议:油价震荡偏弱,Brent下方支撑在81-82美金附近,策略暂无,关注事件扰动。

02 沥青/BU

评级建议:☆☆☆☆☆

估值情况:上周原油价格小幅回落,周均价在84美金附近,较前期下跌约1美金,国内成品油和沥青现货低端价小幅下降,沥青炼厂利润略有修复。

研判及策略:上周炼厂出货量在71.3万吨左右,环比基本持平,同比增长约9万吨,在过去5年中表现偏高。周度需求未能延续前期强势状态,叠加近期沿海地区降雨频发,刚需释放有限。炼厂开工持续回升,周度产量接近年内高位,炼厂端暂时没有减产驱动,沥青自身供需格局相对宽松。成品油依旧强势,沥青在产业链中估值处于低位,短期缺乏修复的驱动。短期油价预计震荡偏弱,低估值下沥青价格相对抗跌,主力合约BU2311参考区间3650-3850。

03 液化气/PG

评级建议:★☆☆☆☆

上周外盘价格持续推涨,9月份CP掉期交易价格收在539美金/吨左右,较8月份CP上涨了近70美金。市场等待9月CP出台,进口成本预计仍能维持高位。上周国内丙烷脱氢装置周均产能利用率在71.99%,环比小幅升高0.64个百分点。短期市场未听闻有停工检修计划,4季度新装置仍有投产预期,PG预计供需双旺,价格高位震荡。

策略:卖看跌策略建议平仓

04 工业硅

产量冲新高,盘面博弈持续

评级建议:★☆☆☆☆

估值情况:上周工业硅市场现货价格有一定上调,基本主流成交价小幅上涨300元。期货盘面13553涨至13792,(+260,+1.9%),成本基本无变化,基差553#走弱,421#走强。

驱动情况:基本面供需双增,供应方面产量刷新高,上周周产达7.8万吨,环比增9.51%, 增产6715吨,上周工业硅新增22台,来自四川复产9台,云南增5台,截至8.25现货工厂库存12.05万 吨,环比-0.31万吨;市场库存10.60万吨,环比-0.3万吨;已注单库存10.39万吨,周环比涨0.93%。现货市场低品位牌号流通紧张,价格向上推涨。随着下游“金九银十”的到来,多晶硅、磨粉厂生产状况良好,对金属硅的采购稍有增加。7月,我国工业硅净出口量4.74万吨,环比-0.03万吨,依旧处于低位。

操作建议:短期震荡,Si-2310建议逢高空

05 燃料油/FU 低硫燃料油/LU

评级建议:☆☆☆☆☆ ☆☆☆☆☆

估值情况:BP报价高位支撑高硫现货贴水高位震荡。俄罗斯高硫出港在连续四周低位后回升至正常高位,但8月整体高硫出港环比下行约17万吨(-7%),同比-65万吨(-20%),临近秋季检修高硫供应短期内仍受限制。但受伊朗、委内瑞拉和了伊拉克等增产影响中期重质原料供应缺口矛盾缓解。中东高温天气预计维持至8月底9月初,中东地区整体高硫进口维持稳定同时出口环比上升,或体现出需求的边际下滑,但在当前高温下,发电需求短期内仍有支撑。高硫整体需求支撑短期内仍较强势,关注高硫需求拐头时点。内盘高低硫价差及高硫近月10-01止盈。低硫现货窗口报价及成交活跃支撑低硫贴水小幅上行。科威特炼厂受高温扰动8月低硫出口供应不及预期一定程度上支撑低硫市场情绪,周度出口环比回升。旺季背景下成品油需求短期内仍存在一定支撑,但终端船燃需求仍无驱动,低硫裂解短期内建议观望。

驱动情况:

主要矛盾:高硫燃料油:中东短期发电需求末期,重质原料供应缺口填补。低硫燃料油:科威特供应不及预期,下游船燃需求弱,成品油季节性需求支撑。

主要风险:高硫发电及进料需求旺季拐点关注;重质原料减产不及预期;成本端原油价格变化。

操作建议:内盘高低硫价差及高硫近月10-01止盈。高硫远月高位布空单。

06 PTA

评级建议:☆☆☆☆☆

估值情况:上周PX减日本石脑油周均价差420美元/吨,周环比上升21美元/吨,PTA现货周均加工费289元/吨,周环比上升115元/吨,截止上周五PTA09合约基差+15元/吨,周环比走强5元/吨。

驱动情况:上周 PTA 基差小幅走强,PTA现货周均加工费小幅回升,聚酯利润压缩。PTA开工率小幅上升,聚酯和终端开工稳中有升,金九银十旺季下聚酯开工高位,产业链库存不高,低估值下 PTA 价格支撑较强,原油在产量增长下价格有回落风险,PTA价格预计震荡偏弱

操作建议:价格震荡偏弱 上周买TA401-C-6000建议平仓

07 MEG

评级建议:☆☆☆☆☆

估值情况:上周乙二醇油制周均利润亏损2078元/吨,周环比基本持平,煤制周均利润亏损440元/吨附近,周环比上升182元/吨。截止上周五MEG现货基差在01合约贴水127-134元/吨附近,9月下期货基差在01合约贴水108-115元/吨附近。

驱动情况:截止本周一华东主港地区MEG港口库存约116.7万吨附近,环比上期增加1.2万吨。供应方面,乙二醇供应仍显充裕,外盘货源到港较多的情况下港口高位库存难去,中期供需相对平衡,但去库力度不足,高库存将继续对价格带来压制。

操作建议:价格震荡偏弱。

08 PF

评级建议:☆☆☆☆☆

估值情况:上周短纤现货周均利润134元/吨,周环比下降96元/吨,上周五三房巷基差10合约减10,基差周环比走弱10元/吨。

驱动情况:上周短纤基差走弱,工厂开工回落,下游纯涤纱开工回升,短纤工厂库存小幅累积,纯涤纱成品库存天数小幅增加,由于高温结束,金九银十旺季途虎涤棉混纺转产纯涤下,涤纱开机率有所上升,短纤估值偏低,价格高位震荡。

操作建议:价格高位震荡。

09 苯乙烯/EB

评级建议:☆☆☆☆☆

估值情况:截止上周五苯乙烯非一体化装置现金流利润在28元/吨,周环比下降56元/吨,下游硬胶利润周环比走强,其中EPS利润135,周环比走强135元/吨,ABS利润-407/吨,周环比上升163元/吨,GPPS利润-178元/吨,周环比上升480元/吨。苯乙烯9月下基差10合约加215元/吨,10月下基差10合约+55,11月下基差11合约+50。

驱动情况:

据隆众资讯统计,截至2023年8月28日,江苏纯苯港口样本商业库存总量:6.45万吨,较上期库存8.05万吨减少1.60万吨,环比下降19.88%;较去年同期库存5.96万吨上升0.49万吨,同比上升8.22%;江苏苯乙烯港口样本库存总量:5.71万吨,较上期增1.71万吨,环比+42.75%。商品量库存在4.06万吨,较上期增1.26万吨,环比+45.00%。

上周苯乙烯生产企业开工回落,硬胶开工环比下降,苯乙烯港口库存累库,上游纯苯库存继续降至偏低水平,EPS库存回升,ABS和PS库存回落。随着苯乙烯部分装置重启,浙石化新装置即将投产,现货偏紧的局面有改善,美国放松了对伊朗和委内的制裁,原油供应上升的预期对油价带来压制,苯乙烯价格预计震荡整理。

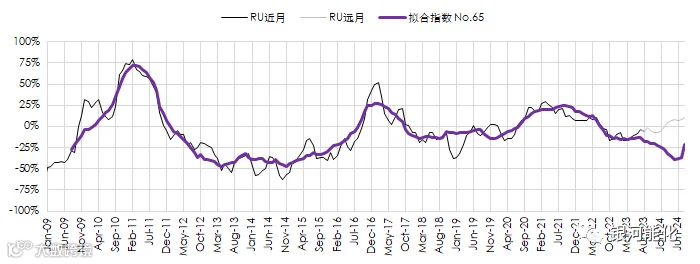

10 天然橡胶/RU 20号胶/NR

评级建议:★☆☆☆☆

RU库存小计-库存期货降至近10年来最低位置,仓单增速不足。社会库存去库。

欧洲各国外汇储备在强势美元下开始边际增储:包括瑞典、瑞士、捷克、土耳其、英国等地。但由于外汇储备领先于GDP,所以目前在消费端还没有充分显现,工业数据尚未看到拐点。

亚洲乘用车产销旺盛:中国、韩国、日本乘用车总量、客车分项、MPV分项数据可以验证。

基本面企稳。

11 纸浆/SP

评级建议:★☆☆☆☆

周第二季度以来,国内消费对GDP的贡献度不断走高,其中,7月国内日用品零售总额报收566.0亿元,同比减少-1.1%,前值为-3.4%,降幅收窄,且实现连续4个月的边际走强。日用品领域是零售终端市场中,为数不多得到修复的消费板块之一。与之对应的是下游生活用纸工厂开工率持续高位。

从最新公布的数据看,欧洲宏观经济有企稳迹象,多国7月的官方储备边际增量:瑞士终止了持续了24个月的边际减量,土耳其连续2个月边际增储,捷克连续3个月边际增储, 挪威连续4个月边际增储。

但欧洲的纸类平衡仍未有起色。欧元区书报文具的价格仍受到通胀和纸厂减产的影响而上涨,抑制消费。7月,英国报纸及期刊周均零售额报收0.62亿英镑,同比增量+15.5%,但增速已连续5个月放缓。更直接的数据:6月,欧洲针叶浆及本色浆消费总量报收27.1万吨,环比减少,同比连续18个月边际减量;6月,欧洲针叶浆及本色浆库存总量报收25.1万吨,环比累库,同比连续12个月边际累库。

国内社会库存连续2周环比累库。

基本面偏弱。

12 纯碱/SA

评级建议:★☆☆☆☆

估值情况:本周氨碱法利润为654元/吨,环比增加38.1%,同比下降27.4%。联碱法利润为1296.6元/吨,环比增加23.6%,同比下降14.6%。

驱动情况:纯碱产量恢复不及预期,短期现货紧张仍难缓解,价格节节攀升,部分下游采购困难,影响因素一是看检修对产量影响退出,二是看新增产量释放。当前远兴一线日产不稳定,二线点火证伪,金山尚未规模化出货,青海两个厂家产量维持低位,产量提升不及预期,现实和预期矛盾加大,近月合约博弈继续。从数据上看社会库存近乎于无,厂家库存继续去化至低位,待发订单下降,下游原材料库存进一步被压缩至9天。累库的时间点预计出现在9月下半旬,仍取决于和产量变化和下游采购心态,,这一轮行情能否改变下游对采购原材料的心态也至关重要。建议短期观望或正套思路为主,待转势信号明确后高位介入远月空单。

13 尿素

评级建议:☆☆☆☆☆

今日,国内主流地区尿素现货出厂报价稳中下跌, 局部跌幅较大, 收单整体一般, 局部收单良

好。山东市场情绪继续降温,省内复合肥厂部分开工,农业刚需拿货,市场情绪降温,印标数量确定之后厂家新单成交持续乏力, 个别大幅降价厂家收单尚可,出厂报价延续跌势。河南地区复合肥厂部分开工,外省需求尚可,农业刚需有所减量,厂家收单持续乏力,出厂报价弱稳为主;山西地区整体需求继续减少, 省外需求量减少,出口情绪降温, 不过省内供应受限, 厂家新单成交一般,出厂报价开始回落;河北地区下游需求基本结束,但印标数量较大,部分厂家待发充裕,不报价不接单,其余厂家收单一般,出厂报价弱势下跌为主;安徽、两湖、江苏地区市场情绪一般,出厂报价平稳为主。一方面,当前原料煤价格平稳,现货价格高企,煤制尿素利润可观, 不过近日部分厂家开始停车检修, 晋城限产, 日均产量减少至15.8 万吨附近, 印标影响基本结束,厂家收单成交继续下滑,出厂报价涨幅收窄。另一方面,临沂与宁陵地区复合肥厂连续开工,农业需求平稳,印标数量确定,国内出口 110 万吨以上,多备货结束, 周末至今,国内部分厂家大幅降价后, 收单有所改善, 但其余成交乏力, 整体观望,贸易商终端拿货情绪有所减弱,需求支撑力度继续下滑。供应方面, 原料煤价格稳定, 现货价格弱势运行,固定床工艺生产利润 499 元/吨;水煤浆工艺生产利润 791 元/吨,气流床工艺利润 1018 元/吨附近。需求方面,华北地区农种接近尾声,复合肥企业成品库存偏低,临沂宁陵地区复合肥厂部分开车,开工率稳步提升,原料采购陆续释放;国内农业刚需稳定,印标数量确定,出口情绪降温, 整体需求支撑力度走弱。企业库存开始累库,但相对缓慢。本周, 市场焦点逐渐从印标转向国内供需,供应端检修装置较多, 日产有所回落,但需求端亦相对偏淡,供需略显双弱格局, 出厂报价弱势下跌为主。

14 甲醇

评级建议:☆☆☆☆☆

今日, 期货震荡下跌, 但内地现货市场情绪表现火爆,西北主流厂家挺价竞拍, 部分装置陆续重启,供应逐渐偏向宽松, 不过故障频发,对供应有所干扰,加之 CTO 阶段性外采,同时企业库存低,挺价销售, 成交顺畅, 南北线主流竞拍成交价 2130-2150 元/吨,终端下游刚需采购,贸易商参与积极性较高,多挺价出货为主,需求支撑力度仍较强。鲁北地区下游企业继续招标采购,地炼利润可观,原料库存中高位,采购量持续维持高位,运费高位坚挺, 贸易商转单价格稳定,招标价格窄幅波动,整体价格较上周五上涨 40 元/吨。港口地区库存持续回升, 下游刚需持续拿货, 斯尔邦 MTO 负荷提升至 95%以上,需求支撑下基差走强, 中性库存下刚需消耗, 不过进口增量预期较强,港口市场整体情绪尚可。近日,煤价受供应影响连续回落,煤制甲醇利润持续扩大,装置开工率不断提升,河南、关中等地长停装置陆续开车,供应增量预期明显, 但宏观经济不稳定,大宗商品波动剧烈,多空因素交织, 期货暂时观望为主。今日北线主力企业荣信竞拍 4000 吨,起拍价 2120 元/吨,较上周五上涨 40 元/吨,全部成交,成交价格区间 2130-2150 元/吨,较上周五上涨 70 元/吨;新奥报价 2120 元/吨,较上周上涨 40 元/吨;久泰报价2150 元/吨,较上周上涨 40 元/吨;贸易商转单价格 2150 元/吨,较上周五上涨 60 元/度吨。南线主力企业榆林兖矿竞拍 4000 吨,起拍价 2120 元/吨,较上周五上涨 10 元/吨,全部成交,成交最高价格 2150 元/吨,较上周五上涨 40 元/吨。贸易商转单价 2160 元/吨,较上周五上涨 40 元/吨。太仓地区,上午期货拉升回落,市场现货基差企稳,成交一般;基考 01 合约+60 元/吨附近;8 月下成交基差 01-68 元/吨;9 月下成交基差 01-36 元/吨, 10 月下成交基差 01 合约-8 元/吨。

15 煤炭

评级建议:☆☆☆☆☆

神华外购下调,打压情绪,受晋蒙地区安全大检查影响,部分煤矿停产,坑口煤价坚挺为主,但随着煤矿陆续复工复产,下游需求尚可,坑口价偏稳为主。港口市场情绪略有改善, 大秦线运量恢复正常,但呼局批车数持续低位徘徊,发运意愿低迷,港口调入低位,港口库存降至 2000 万吨附近,结构性缺货凸显,支撑港口煤价。主产地供应恢复至高位水平,鄂尔多斯和榆林地区日均产量均恢复至 7 月份高点,而前期安检影响逐渐消退,供应恢复,坑口价暂稳运行。产地发运港口持续倒挂,呼局批车数持续低位, 大秦线运量恢复, 港口调入偏低,港口库存持续去库,可售货源略显紧张,但终端电厂日耗高位回落,沿海电厂日耗降至同期水平, 电厂库存去库缓慢,且大量进口煤叠加长协供应,电厂市场煤采购意愿不高,且迎峰度夏将过去,下游需求有所转弱, 不过受限于市场煤量有限,贸易商出货意愿不高,整体报价区间窄幅波动。供应方面, 近期, 安全检查影响消退,坑口开工率开始回升, 不过随着检查接近尾声,煤炭主产地供应开始陆续恢复,鄂榆日产增加至 380 万吨左右的高位。进口方面, 国内电厂继续大量招标进口, 低卡煤需求相对有支撑,印尼和澳洲煤价格窄幅波动为主。需求方面, 当前,气温逐渐下降,终端电厂负荷均有所降低,部分沿海电厂负荷 50%-65%, 近半数机组检修,正常运行机组负荷降至 35%,多数电厂库存高位,长协兑现正常,无需采购市场煤,仅少数电厂零星采购。非电方面, 今年基建发展缓慢,部分区域生产水泥仍是亏损状态,虽秋季需求稍有转好,但实际需求依旧偏少。库存方面, 当前坑口发运港口持续倒挂, 呼局批车数持续低位徘徊, 迎峰度夏过半, 日耗高位回落,拉运需求降低, 港口库存降至 00 万吨;日耗高位回落,电厂被动累库。

16 聚烯烃

评级建议:★☆☆☆☆

估值情况:上周油制PE利润上升288元/吨至-320元/吨,进口利润上升7元/吨至48元/吨。本周油制PP利润上升288元/吨至-920元/吨,PDH利润降114元/吨至-340元/吨,进口利润上升27元/吨至-2元/吨。

驱动情况:检修复产,装置开工回升较快,宝丰三期目前正在调试中,月底投产,涉及PE产能40万吨,PP产能50万吨,宁波金发两条线产能共计80万吨PP装置,目前装置已经在分批调试机器,厂家投产时间推迟到9月。东华能源茂名40万吨装置投产时间预计9-10月,PP产能投放压力大。进口方面,PE8月目前到港量并没有之前预期的多,不过目前市场上销售的9月到港货依然偏多,因此9月进口依然存在一定压力。需求端,农膜开工季节性回升,其他行业开工变动不大,同比低位。

操作建议:短期价格承压,买入PP看跌期权。

17 PVC

评级建议:☆☆☆☆☆

估值情况:本周电石价格上涨,乌海地区电石主流价格上涨50元/吨至3200元/吨,山东电石到货价格上涨100元/吨至3480元/吨,电石利润上升42元/吨至-70元/吨。山东外购电石法PVC利润降20至-70,山东32%液碱价格上涨1.3%至785元/吨,烧碱利润上升31至583元/吨,氯碱综合利润上升5元/吨至384元/吨。

驱动情况:本周PVC开工环比继续下降,同比低位。本周出口新增签单环比增加,前期出口的货源9月集中到港偏多,外商客户暂时观望,但锚定去年12月至今年1月的出口成交和1-3月的出口,企业正常进行出口交付,8-10月出口量预计高位。内需方面,下游制品开工边际小幅回升,同比仍低,金九银十旺季逐步到来。本周华东社会库存继续去库,连续两周去库,社会库存整体去库,上游库存去库,PVC行业整体去库。

观点:短期出口驱动减弱,价格存回调压力,中期在出口正常交付以及内需边际好转情况下,库存有望去库。

·END·

点击“分享”和“赞”了吗,戳我看看吧