投资咨询证号:Z0015943

邮箱:zhouqin_qh@chinastock.com.cn

行情回顾

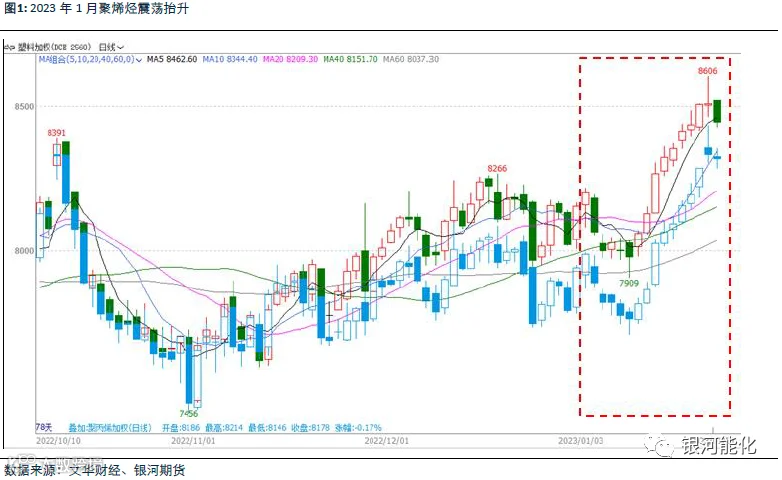

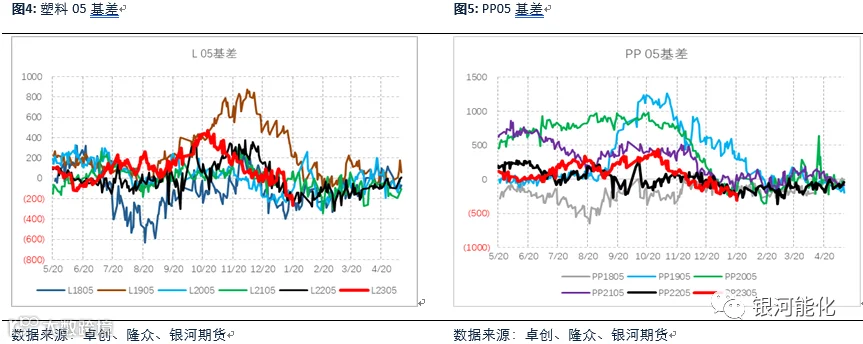

2023年1月聚烯烃震荡抬升,预期交易为主,基差走弱。1月塑料主力合约最高涨幅5.5%,PP主力合约最高涨幅6.1%,塑料主力基差走弱210左右,PP主力基差走弱120左右。1月份,宏观氛围较暖,地产利好政策不断,国内经济修复预期较强。元旦过后,国内大部分城市疫情感染人数由峰值回落,疫情冲击提前结束,居民活动逐渐回归正轨,春节假期,居民出行水平、旅游餐饮等指标同比大幅走强。地产方面,随着供需两端政策的不断加码,地产回升预期也较强。整体而言,国内消费复苏预期较强,聚烯烃下游消费广泛,将受益于国内经济好转,因此在强预期拉动下,聚烯烃震荡抬升。

供应分析

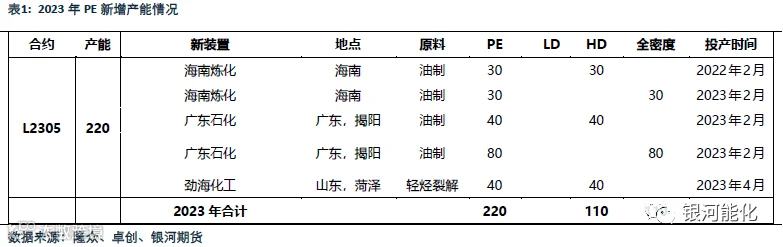

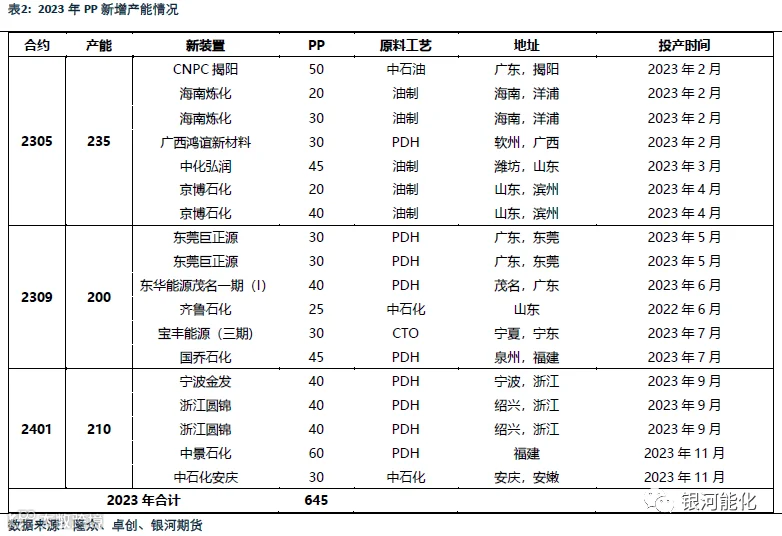

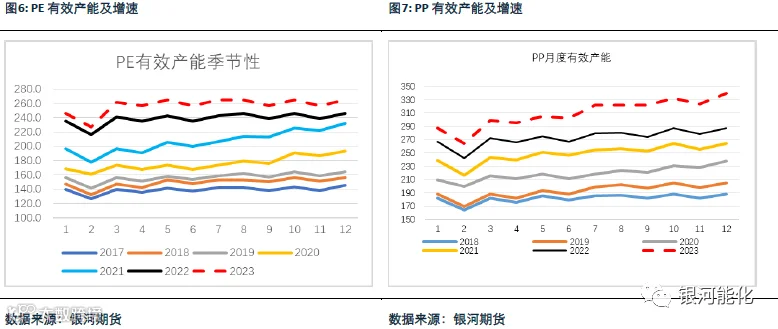

1月没有新产能投放,2月预期有新增产能。2023年1月份PP和PE均没有新产能投放,2月份揭阳石化和海南炼化均有投产预期,涉及到的PE新产能是180万吨、PP新产能是100万吨,产能投放压力较大。

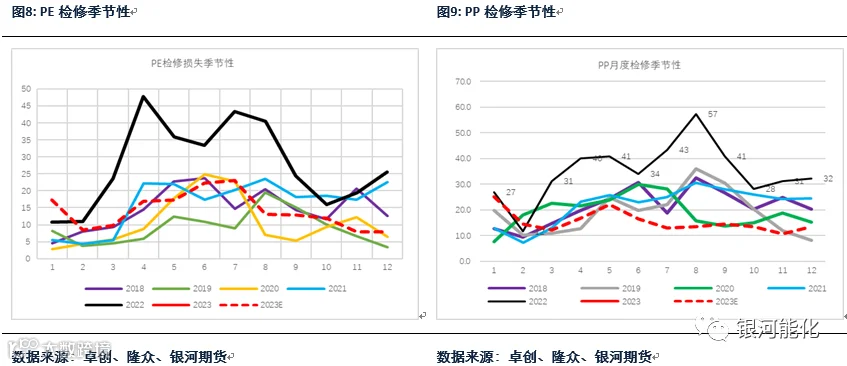

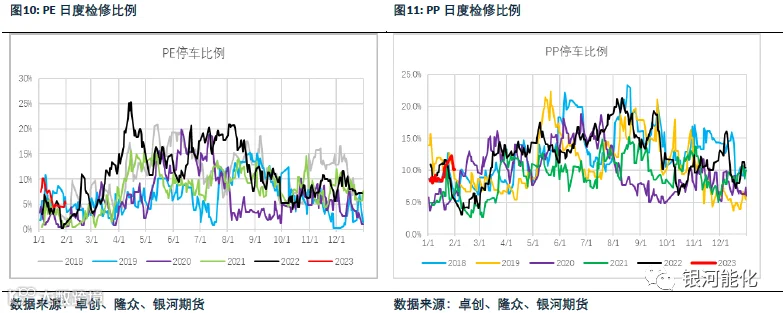

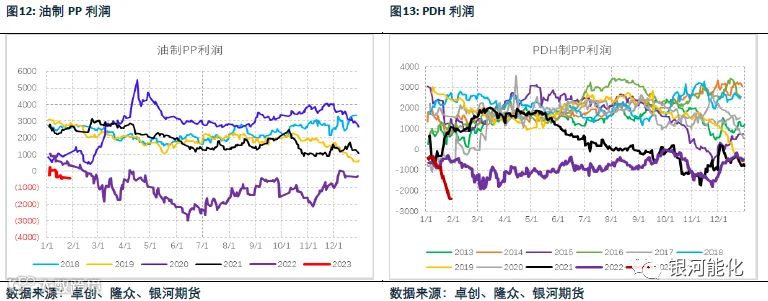

长停装置较多,检修较往年偏多。1月PP检修损失25万吨,环比下降7.2万吨,日均检修比例在9.2%。PE检修损失17.3万吨,环比下降8.2万吨,日均检修比例6.6%,PP检修相较PE更多,且都比年底预期的要高,武汉石化、海国龙油、天津石化、天津渤化等装置长时间停车。由于丙烷价格上涨,PDH利润亏损明显扩大,油制利润也有下降。从目前检修计划看,2-3月计划检修比较少,但由于长时间的停车装置重启概率较小,加上一些意外检修发生,预计会2-3月检修比预期要多。

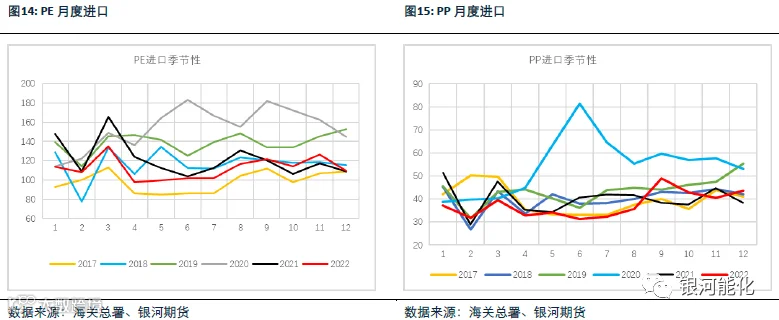

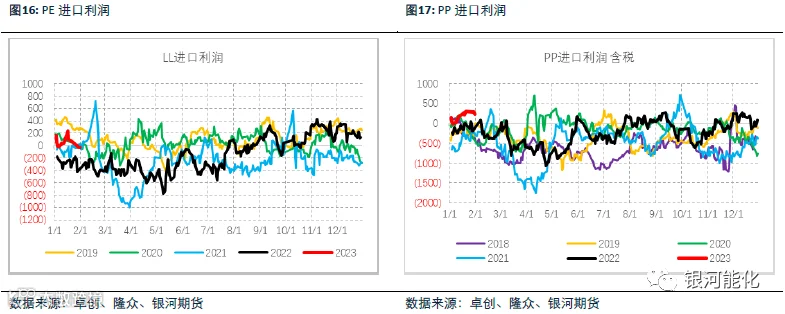

2022年12月PP进口量43.7万吨,环比增加7.6%,同比增加14.2%,全年进口量451万吨,同比下降6%。12月PE进口量109万吨,环比下降13.8%,同比增加0.4%,全年进口量1347万吨,同比下降7.7%。从最新公布的去年12月进口数据看,进口依旧处在相对较低水平,但是进口窗口从去年11月份开始到今年1月份,多数时间都处在打开状态,美金成交也较好,未来1-2月进口量预计会有明显增加。

需求分析

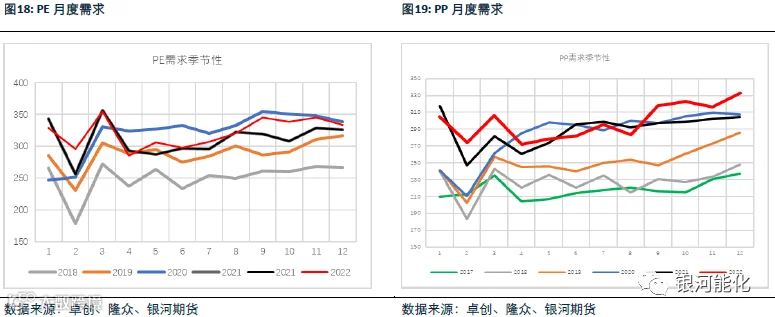

2022年12月PE消费335万吨,环比下降3.4%,同比增长2.4%,2022年全年PE消费3859万吨,同比增长3.34%。12月PP消费333万吨,环比增长5.3%,同比增长9.3%,2022年全年PP消费3587万吨,同比增长3.32%。

内需预期较好,但等待验证。聚烯烃下游需求广泛,受宏观经济影响大。国内对内需提振的政策力度大,尤其是对房地产的刺激政策频频加码,叠加疫情影响减退,消费好转、房地产回升,聚烯烃需求预期比较好。

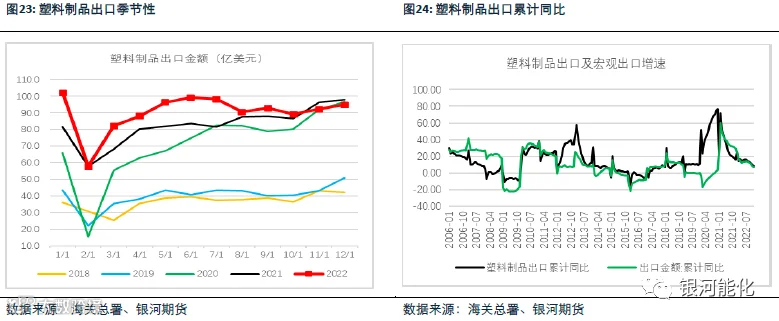

外需方面,2022年12月塑料制品出口金额为94.82万亿美元,环比增长2.8%,同比下降3%,同比降幅较11月收窄1.1个百分点,12月环比走好以及同比降幅收窄有季节性因素,同时也因为12月份国内疫情封控措施显著放松,物流冲击减小,对塑料制品出口有利。但塑料制品出口的主要影响因素还是在于海外高利率环境对外需的压制,出口后市展望并不乐观。

行情展望

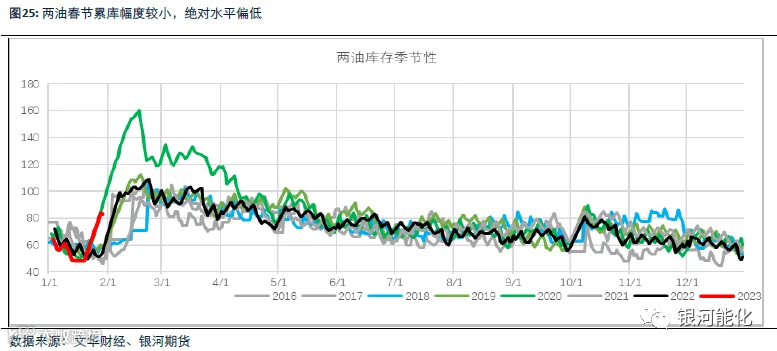

聚烯烃基本面现实表现尚可,库存水平偏低。春节后两油累库33万吨至84万吨,往年春节累库水平在34-53万吨之间,今年累库幅度偏低,往年春节后库存水平在94-115万吨之间,库存绝对水平偏低。

后市预期来看,2月份揭阳石化和海南炼化均有投产预期,涉及到的PE新产能是180万吨、PP新产能是100万吨,产能投放压力较大。进口窗口从去年11月份开始到今年1月份,多数时间都处在打开状态,美金成交也较好,未来1-2月进口量预计会有明显增加。需求端,外需预期较弱,内需在国内大力提振内需情况下,叠加疫情影响减退,内需预期比较好。

整体而言,聚烯烃供需现状尚可,但未来新装置投产压力较大,进口也有增量,比较考验需求的兑现情况。需求超预期好,价格预计上涨,但供应压力也会限制上涨高度;若需求不及预期,价格下行压力较大。关注逢高沽空机会。