01

行情回顾

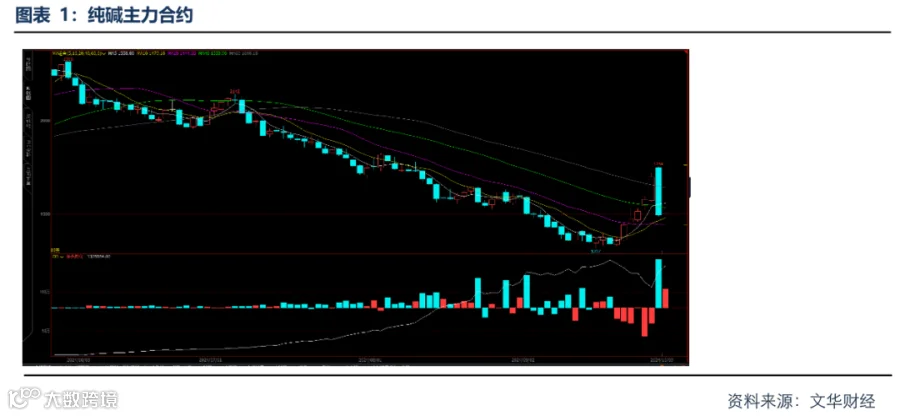

9月中央陆续出台政策,持续为市场注入信心,带动风险资产快速上涨。随着政策转向,宏观情绪好转,纯碱、玻璃作为低估值品种,价格迅速反弹,空头大幅减仓,整体走势呈V字反转。但节后第一天两者价格大幅下挫,昨日玻璃主力合约收跌于1212/吨(-78/-6.05%),纯碱主力合约收跌于1495元/吨(-204/-12.01%)

02

节后市场情绪降温

但政策仍在密集出台和落实的窗口期

节后归来,宏观情绪有所降温。2024年10月8日国务院举行新闻发布会,加力推出一揽子增量政策,但整体不及市场预期,市场情绪有所降温。当日商品、股市走势分化,商品走势较弱,午后文华商品指数一路下跌未有反弹。节后市场情绪驱动减弱,商品逐渐回归基本面,部分基本面较弱的品种依旧面临政策向需求传导的时间差,需看到企业盈利稳定增长后确定反转。但近期政策仍在密集出台和落实的窗口期,财政政策有待进一步发力,购房限制仍有放开潜力,为盘面增加不确定性。后续继续关注国新办10月12日举行新闻发布会及10月下旬人大会议。

03

预期先行,但供需矛盾仍存

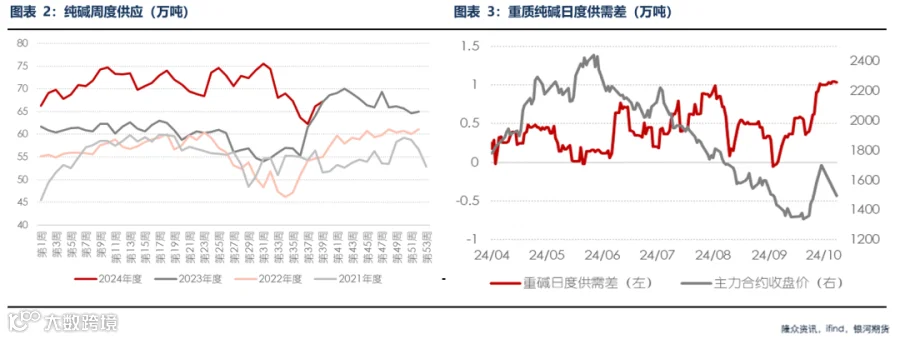

9月份纯碱厂两次开会探讨企业间开工调节,月末传部分企业有减产计划。但月末新政刺激投机需求和补库需求双增,使得短期内市场供需平衡或供应偏紧,行业亏损及累库带来的产能出清进程被打断。

这带来几个担忧,一方面,行业整体成本或进一步降低。部分纯碱厂家在盘面上进行套期保值,对企业而言若此后价格下跌企业能锁住自身利润,降低损失。对整个行业而言,行业整体成本或进一步降低。另一方面,供应过剩担忧仍存。产量逐步上升,纯碱日产缓步提升,从9月初低点8.6万吨到目前10.5万吨。行业利润及信心修复,打断产能出清进程,各厂家逐步提高负荷增产进场。而纯碱下游需求难以灵活调节,限制需求增速。供应过剩担忧仍存。此外,中下游库存增加,情绪好转带动投机需求及补库需求增加,带动库存由上自中下转移。但若下游不能有效消耗,中游库存对后期厂家出货易形成负反馈,降价抢夺下游市场。

以目前的纯碱日产线性外推,预计10月份月度产量320万吨,以当前的需求推算,预计10月份供应过剩30万吨。但政策对实际需求及资金的改善需要一定时间,短期需求增速有限。考虑到节假日期间及中下游补库,预计10月仍有供应过剩压力。日度来看,目前重碱用量为5.1万吨,重碱日产约为6万吨,日度供应过剩约0.9万吨。

在产能过剩周期,占比15%的天然碱法厂家占据更多定价权,但占比39.2%的氨碱法厂家成本最高,将首先承受降价带来的经营压力。氨碱法厂家产能多在百万吨以上,多处头部位置。纯碱价格中枢下移会首先影响氨碱法企业。头部氨碱法厂家下降开工将会对产量产生较大影响,更易形成新的平衡。此前我们偏向于认为在下游刚性需求有支撑的情况下,氨碱法成本有一定支撑,但当前需求走弱,纯碱四季度存新产能投放计划,中期来看,供应过剩格局难改。

04

需求增长难寻

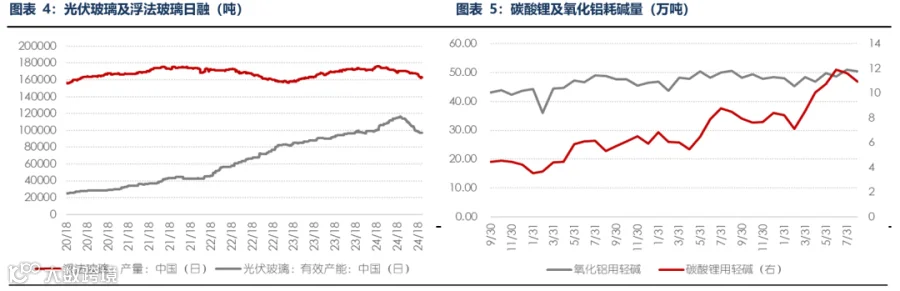

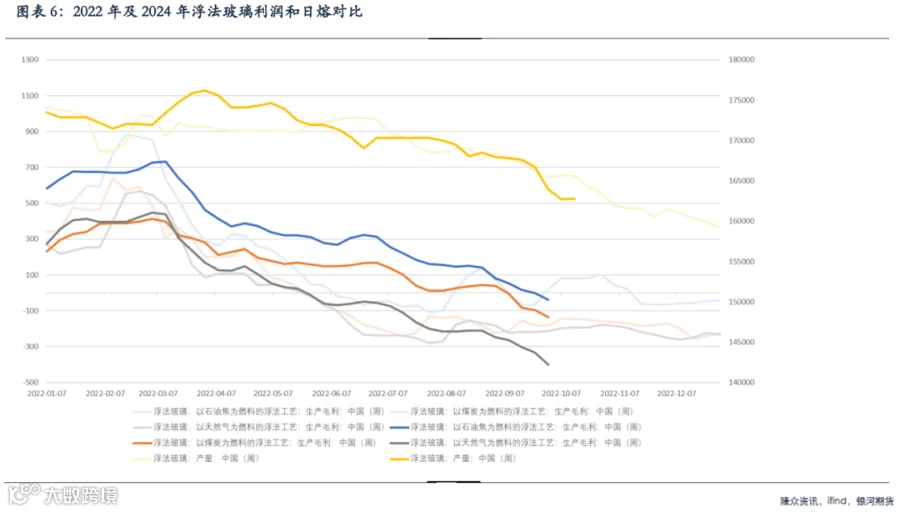

截至发稿,浮法玻璃日熔为162790吨,对比9月初下降5145吨。一方面玻璃下游订单总量收缩,去年多地已经消化了大部分逾期难交付项目,剩下部分可能面临资不抵债等问题,此外新开工后推3年竣工数据仍处下滑周期。另一方面,订单结构性收缩,下游风险偏好改变,企业以控风险为首要目的,订单上家装单优于工程单,战略上现金流回笼优于规模扩张。对比2022年同期,本次天然气产线亏损幅度更深,产线冷修速度也有对应加快。

另一个重碱主要下游之一,光伏玻璃行业。结束了此前长期扩张趋势,9月末光伏玻璃日熔为97038吨。7月起光伏玻璃日熔明显下滑,冷修产线增多,9月初行业会议体长产能减产30%,9月堵窑企业加速增加。截至发稿,光伏玻璃日熔为97038吨,对比月初减少6027吨。多个厂家出现堵窑口及减产情况,此外部分点火产线未投料推迟出玻璃。当前光伏产业链产能过剩严重,全产业链面临亏损,组件开标的价格持续下降。据隆众资讯,截至2024年9月20日,光伏玻璃行业减产率大致在16%左右,距离30%减产目标还有14%,预计后期仍有企业存在冷修以及减产规划,新投计划全部推迟,预计减产率仍将增加。整体纯碱下游实际需求处缩减周期,未见潜在需求增量。

05

总结和策略

9月末新政刺激投机需求和补库需求双增,使得短期内市场供需平衡或供应偏紧,行业亏损及累库带来的产能出清进程被打断。近期政策仍在密集出台和落实的窗口期,对盘面增加一定不确定性。但归根结底,纯碱、玻璃自身产业矛盾尚未解决,供给过剩风险尚存,实际需求仍待观察。弱现实强预期下,月差走缩,推荐1-5反套策略,以及卖出看涨期权表达供应过剩观点。

·END·