摘要

供应方面,国内供应将进一步宽松,一方面,随着8月底9月初国内常规性和故障性检修装置陆续回归,国内开工率将不断提升,另一方面,国际装置开工率高位运行,装船量高位稳定,进口到港不断攀升,整体供应宽松。

需求方面,MTO开工率提升至高位,边际改善空间有限,而传统需求受制于宏观疲软影响,“金九银十”旺季预期不断弱化,对甲醇支撑力度有限。

库存方面,随着到港量不断增加,而港口需求已提升至高位,港口持续累库为主,叠加企业库存不断攀升,出货压力加大,高库存将持续压制甲醇价格。

综合来看,随着国内大宗商品集体下跌,多数品种连创新低,在宏观持续疲软大背景下,资金空配高利润导致高估值不断修复压制甲醇价格不断下跌,当前基本面已形成负反馈,MTO与传统下游甲醇库存均同期高位,节前备货行情持续弱化,价格仍有下探空间。关注下方两个下边际,一是进口利润,当前进口窗口已关闭,且已反映到进口装船量上,9月上旬伊朗装船量不足20艘,预计10月份进口将会缩量,重点关注港口库存拐点;二是内地成本支撑,当前煤制利润300元/吨,不过按照盘面价格倒退内地装置成本,01合约2300附近关注支撑力度。

当前宏观影响大于基本面影响,等待价格回归基本面。

策略观点:

单边:短期估值仍旧修复中,关注2300关口支撑力度,长期来看,进口缩量导致库存拐点对价格有一定支撑,不追空,等待价格回归基本面支撑。

套利:15价差在0-10附近正套入场

场外:低位累购

1

第一部分 前言

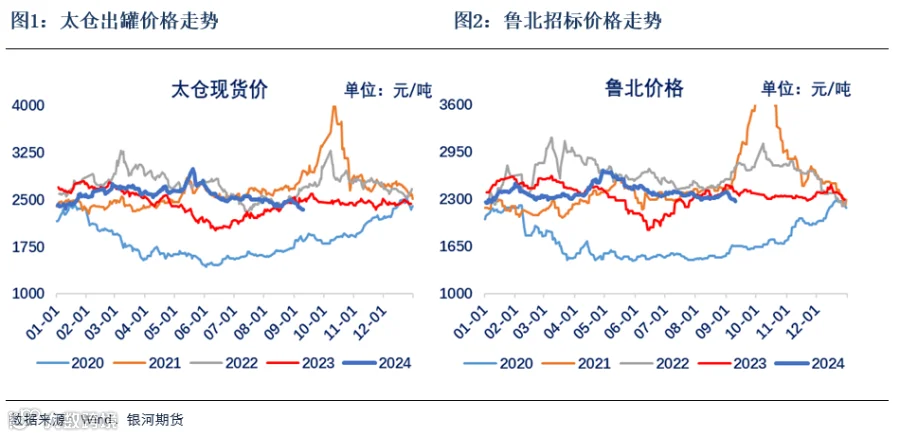

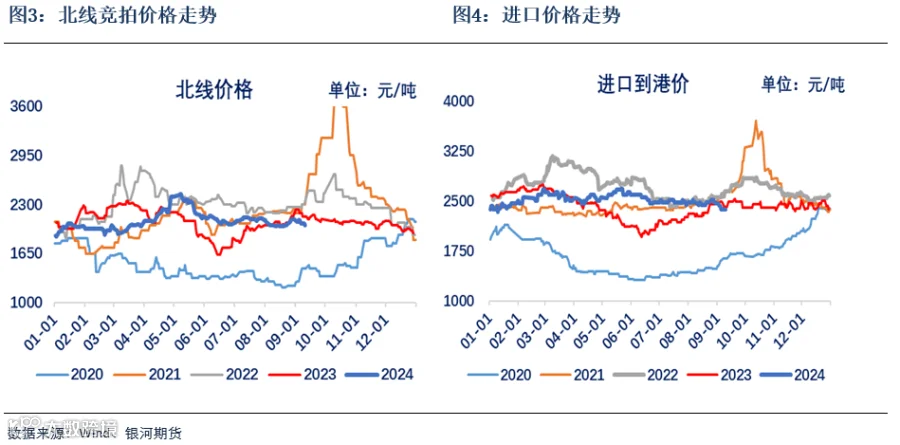

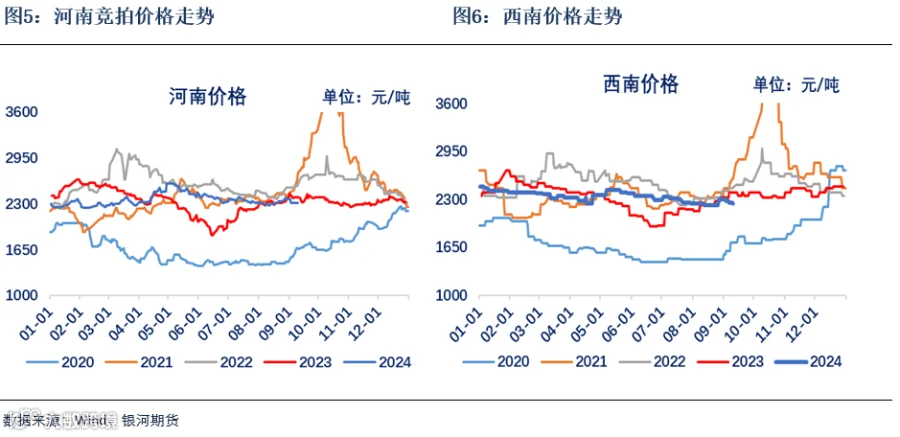

进入8月底以来,国内甲醇主流区域现货价格连续下跌,其中,太仓地区甲醇出罐价格从2500元/吨跌至2340元/吨,跌幅6.4%;鲁北地区招标价格从2400元/吨跌至2320元/吨;北线主流厂家竞拍价格从2100元/吨跌至2020元/吨;榆林地区主流厂家竞拍价格从2135元/吨跌至2050元/吨,伴随着现货价格的下跌,甲醇期货主力01合约在国内大宗商品集体大幅下挫背景下从2550元/吨跌至2350元/吨以下,截止9月10日收盘,01合约继续创近三个月新低至2322元/吨,跌幅近半个月时间跌幅达到200元/吨。

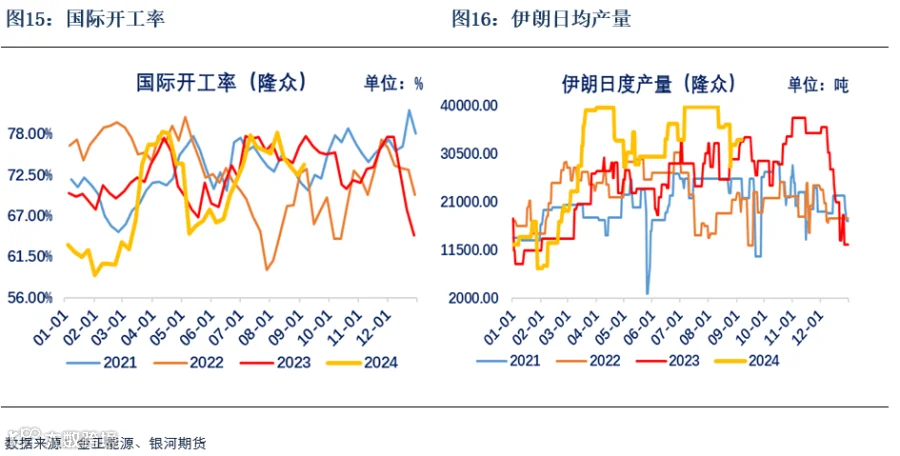

一方面,进入8月底以来,国内甲醇装置开工率持续提升,其中西北甲醇开工率提升至往年同期高位水平,煤单醇开工率持续提升,不断创新高,国内供应持续宽松;国际方面,国际甲醇开工率高位徘徊,特别是伊朗地区,日均产量持续维持在35000吨以上的历史高位,叠加进口利润窗口持续打开,进口量增加至120万吨以上,港口库存不断累库,国内整体供应日趋宽松;

另一方面,需求端,港口MTO除常州富德30万吨装置继续停车以外,南京诚志2期全面恢复且运行稳定,港口MTO开工率提升至历史同期高位水平,需求边际增量有限;传统需求方面,由于今年“金九银十”旺季预期兑现缓慢,传统下游开工率提升速度偏慢,需求支撑力度持续走弱。基本面供需格局不断趋向宽松,甲醇承压连续下跌为主。

2

第二部分 基本面分析

1、煤价窄幅波动,煤制甲醇利润高位运行

国内主产地坑口煤炭价格延续区间窄幅波动态势,其中北线地区原料煤价格5500K围绕650元/吨附近波动,榆林地区原料煤价格围绕680-700元/吨之间波动,整体波动区间不大,而甲醇现货价格受制于厂家持续低库存叠加下游刚需强劲影响,西北主流厂家竞拍价格表现坚挺,截止9月中旬,北线主流价格2020元/吨高位,榆林地区主流竞拍价格2040元/吨,9月份西北竞拍价在2020-2100元/吨至之间,煤制利润围绕300-400元/吨,处于历史同期高位水平。

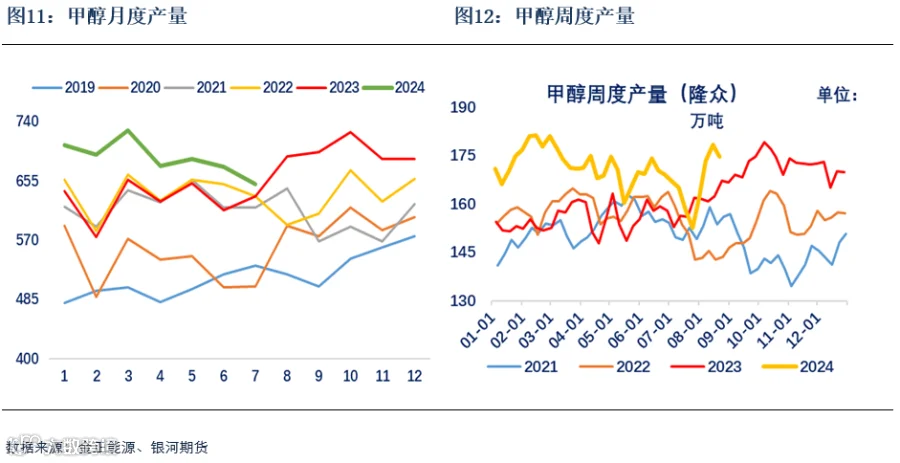

2、煤制利润同比高位,甲醇开工率快速恢复,供应宽松

煤制甲醇利润持续同比高位运行,本月前期检修装置陆续回归,煤制开工率持续回升为主,剔除春检影响,今年整体平均开工率同比去年基本持平,其中,西北开工率同比提升4个百分点,煤单醇开工率同比提升4个百分点,进入9月份之后,甲醇开工率继续提升,截止9月中旬,西北甲醇开工率增至83.41%,环比大幅增加17个百分点,煤单醇开工率增加94.05%的高位,月环比大幅增加11.5个百分点。

8月份,国内甲醇产能增加有限,且随着部分一体化等项目投产运行,特别西北像宁夏、内蒙古乌海地区,利润持续高位运行,开工率环比大幅提升,1-7月份甲醇总产量在4813万吨左右,同比增加500万吨。

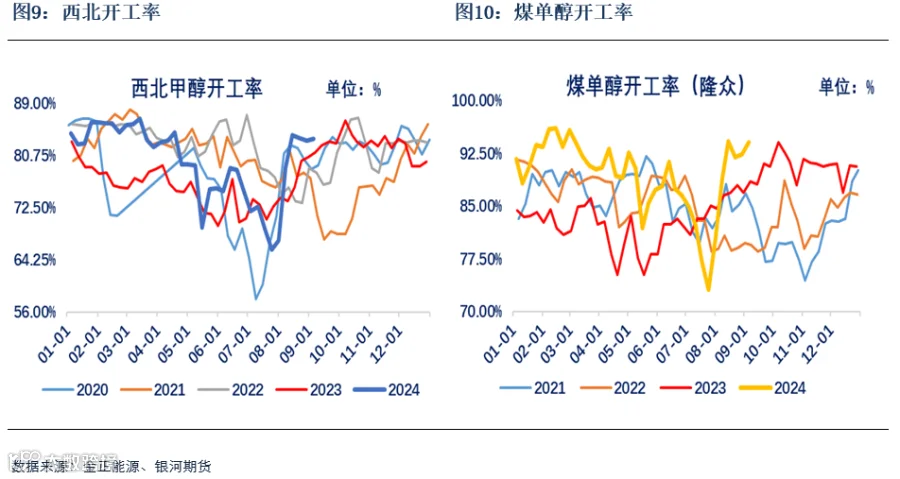

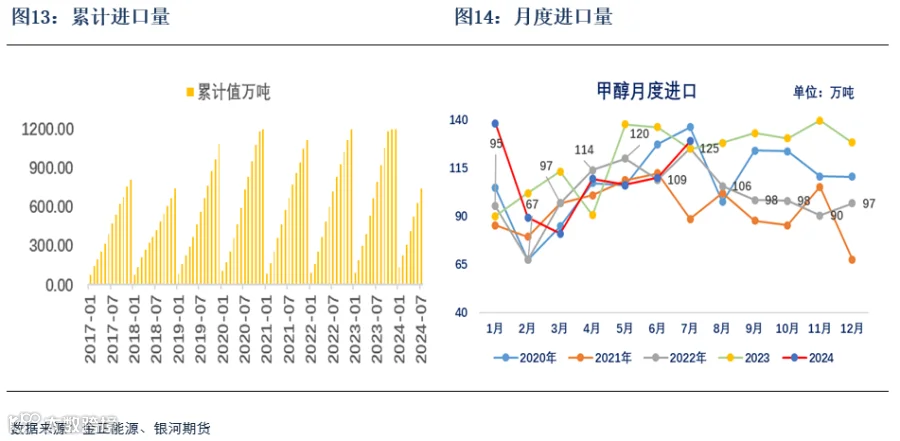

3、国内进口恢复至125万吨以上的高位水平

8月甲醇进口量预计125万吨,其中伊朗95万吨,非伊货预计30万吨。

今年伊朗地区受严寒天气以及当地政局影响装置复产进程较往年明显偏慢,直到3月中下旬,伊朗地区天然气装置开工率恢复至往年同期水平,因此一季度伊朗地区月均装船量40-50万吨附近,二季度虽有提升,但依旧偏低,月均装船量在50-55万吨之间,8月份,装船量继续高位,截止月底,装船量维持在75万吨左右。

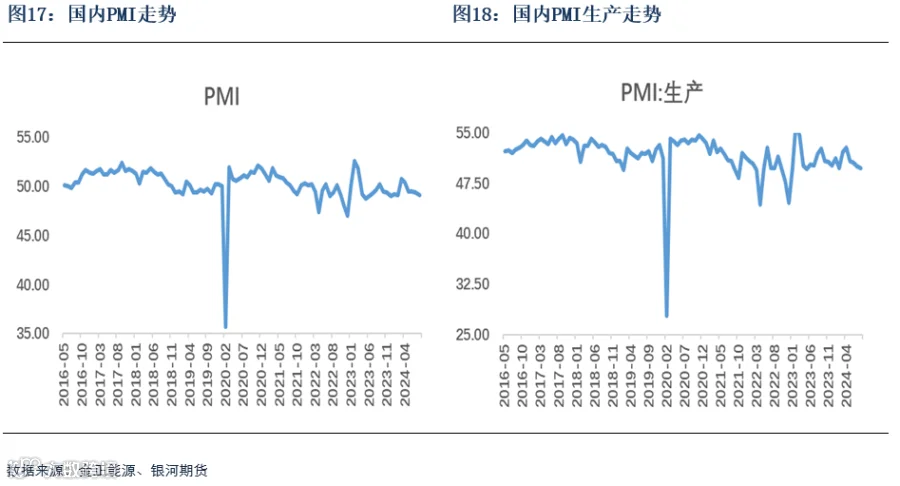

4、宏观经济持续偏弱

8月份,制造业采购经理指数(PMI)为49.1%,比上月下降0.3个百分点,制造业景气度小幅回落。

房地产行业持续调整背景下,当前经济下行压力有所加大,其中有效需求不足是主要矛盾。8月制造业供需两端同步走弱,制造业PMI指数在收缩区间进一步下行。一方面受高温多雨天气及部分行业处于生产淡季的短期因素影响,也表明受房地产行业持续调整拖累,经济下行压力有所加大,尽管以7月央行降息、安排3000亿超长期特别国债资金支持设备更新和消费品以旧换新为代表,新一轮稳增长政策密集出台,但二季度以来的经济下行压力较大局面尚未改观。

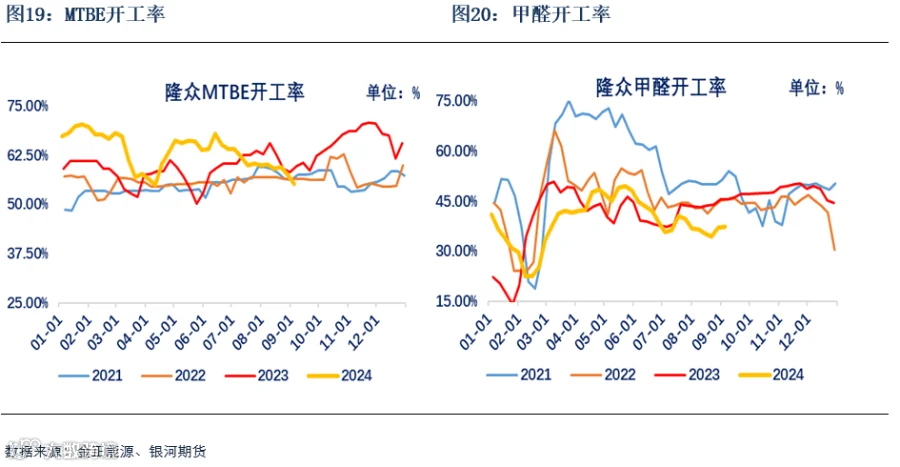

5、港口MTO开工率提升至高位,边际改善空间有限

目前港口MTO装置除常州富德30万吨/年MTO装置维持停车外,兴兴69万吨/年MTO装置稳定,诚志1期29.5万吨/年MTO装置稳定运行,2期60万吨/年MTO装置已重启并恢复稳定,江苏斯尔邦80万吨/年MTO装置运行暂稳,天津渤化60万吨/年烯烃(MTO)装置已开车。

MTO需求边际改善的空间十分有限。

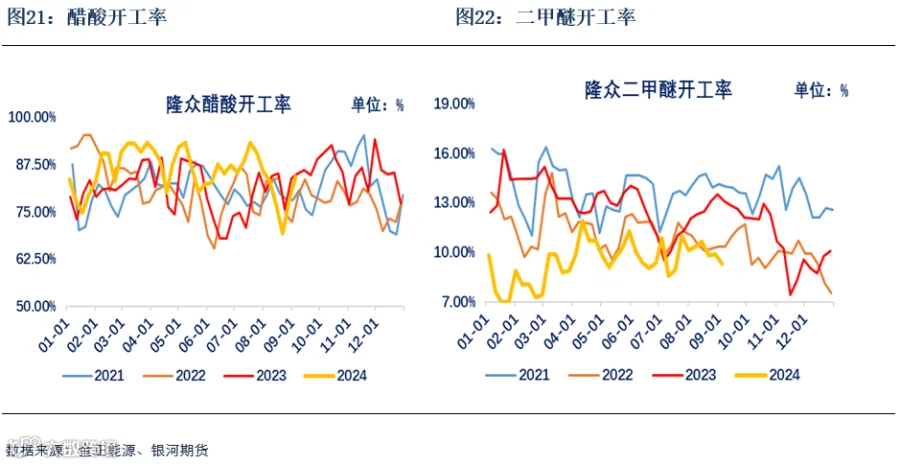

6、“金九银十”旺季预期转弱,传统需求表现暂无亮点

宏观面弱势,下游处于恢复阶段,需求尚未恢复至高位。随着高温多雨天气的逐步消退,传统下游需求开工开始迎来回升预期。但通过开工数据来看,回升并不明显。传统下游企业原料库存偏高,且宏观偏弱抑制采购节奏,且短期看醋酸和甲醛等传统下游利润状况并没有明显改观。

7、港口库存继续累库,即将创历史同期新高

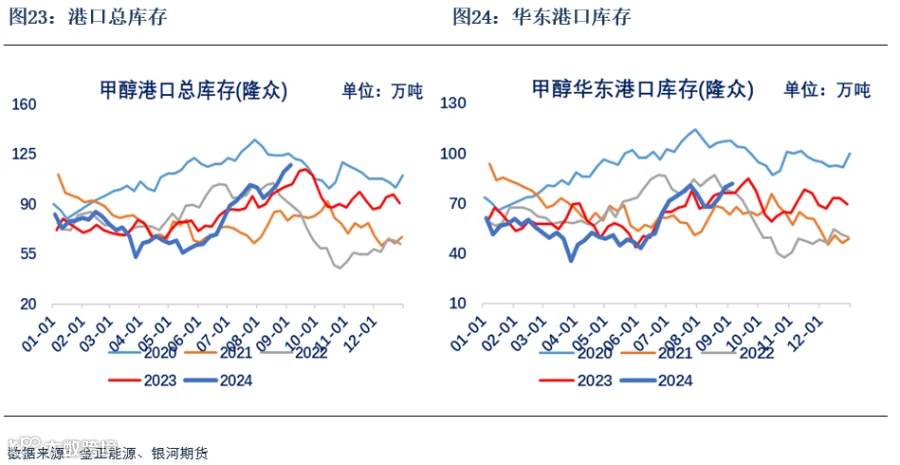

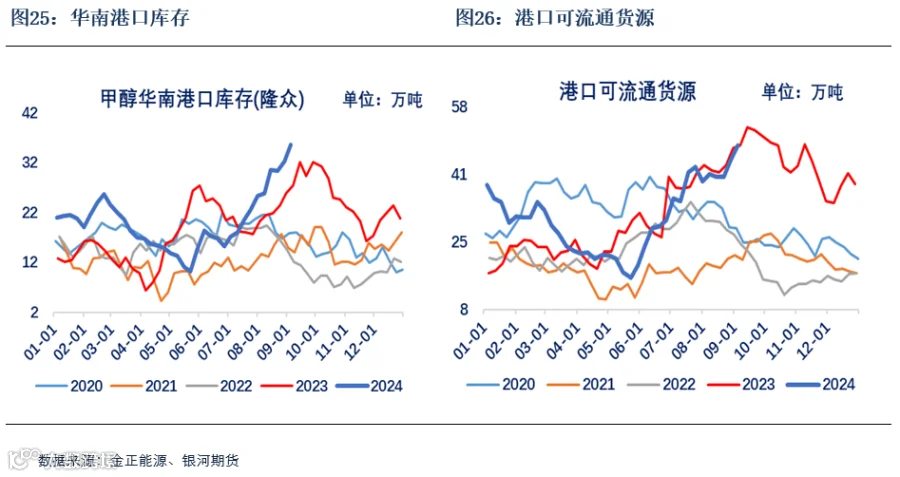

4-5月伊朗地区平均月产已回升至100万吨以上水平,ZPC已经顺利复产,当前伊朗月均产量已经回升至110万吨/月以上。未来的高开工必然带来高装船计划,而印度前期部分码头的低库存状态已因货物补充而缓解,从而支撑三季度中国抵港增加的预期。在烯烃停车、降负以及供应预期回升的前提下,沿海甲醇累库通道即将开启。截止9月上旬,港口总库存回升至118万吨的同期中等偏高水平,其中华东总库存82万吨,华南总库存36万吨。

伴随港口总库存持续大幅累库,港口可流通货源得到补充,截至9月上旬,港口可流通货源增加至48万吨的历史同期高位,货源趋向宽松,压制期货价格连续下滑。

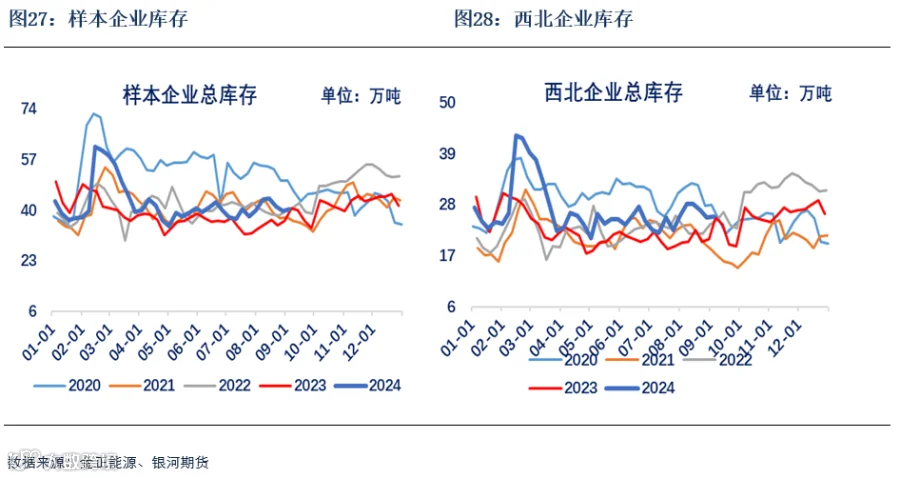

8、供应持续提升,企业出货压力加大

年初,甲醇内地库存压力较大,不过随着春检及下游需求逐渐回升,下半年库存水平维持中性水平。2024年,一方面,产量依旧高位运行,但需求保持一定韧性,内地库存压力不算太大,主要是由于2023年底企业库存整体水平同比低不少,同时随着年底排库,加上内地下游投产较多,累库压力同比减弱。不过库存整体波动也在一定程度上跟随需求季节性淡旺季,总体来看,9月份甲醇企业检修结束,而下游需求恢复缓慢,企业库存不断积累,出货压力逐步增大。

3

第三部分 甲醇后市展望

供应方面,国内供应将进一步宽松,一方面,随着8月底9月初国内常规性和故障性检修装置陆续回归,国内开工率将不断提升,另一方面,国际装置开工率高位运行,装船量高位稳定,进口到港不断攀升,整体供应宽松。

需求方面,MTO开工率提升至高位,边际改善空间有限,而传统需求受制于宏观疲软影响,“金九银十”旺季预期不断弱化,对甲醇支撑力度有限。

库存方面,随着到港量不断增加,而港口需求已提升至高位,港口持续累库为主,叠加企业库存不断攀升,出货压力加大,高库存将持续压制甲醇价格。

综合来看,随着国内大宗商品集体下跌,多数品种连创新低,在宏观持续疲软大背景下,资金空配高利润导致高估值不断修复压制甲醇价格不断下跌,当前基本面已形成负反馈,MTO与传统下游甲醇库存均同期高位,节前备货行情持续弱化,价格仍有下探空间。关注下方两个下边际,一是进口利润,当前进口窗口已关闭,且已反映到进口装船量上,9月上旬伊朗装船量不足20艘,预计10月份进口将会缩量,重点关注港口库存拐点;二是内地成本支撑,当前煤制利润300元/吨,不过按照盘面价格倒退内地装置成本,01合约2300附近关注支撑力度。

当前宏观影响大于基本面影响,等待价格回归基本面。

策略观点:

单边:短期估值仍旧修复中,关注2300关口支撑力度,长期来看,进口缩量导致库存拐点对价格有一定支撑,不追空,等待价格回归基本面支撑。

套利:15价差在0-10附近正套入场

场外:低位累购

·END·