银河期货 | 童川

2022年在原油价格剧烈波动的行情下,沥青期货价格也一度接近5000元/吨的历史高位。在年内的大部分时间里,沥青的波动难以匹配油价的波动,现货价格的波动更是远低于期货价格。年初在高产能的背景下,炼厂库存迅速积累至历史高位,2季度受到疫情冲击炼厂开工大幅下降,上游减产驱动沥青淡季去库,支撑其裂解价差逐渐修复。3季度开始旺季需求不负众望,供需双旺状态下累库幅度较小,现货维持强势。从长周期上看,经历了2020年大投产之后的沥青产能已经进入过剩格局,旺季开工也难达到50%,沥青在供应端的弹性要显著大于需求端,且对于利润的敏感程度逐年上升。我们预计23年1季度沥青在供应端收紧的状态下将保持偏强,下半年随着成品油消费复苏,炼厂利润回升推动沥青供应被动增加,若期间累库超预期则将导致“旺季不旺”的状态。

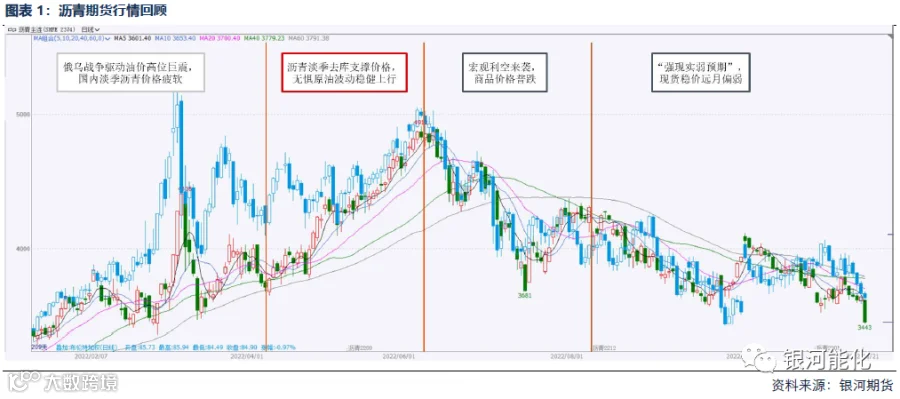

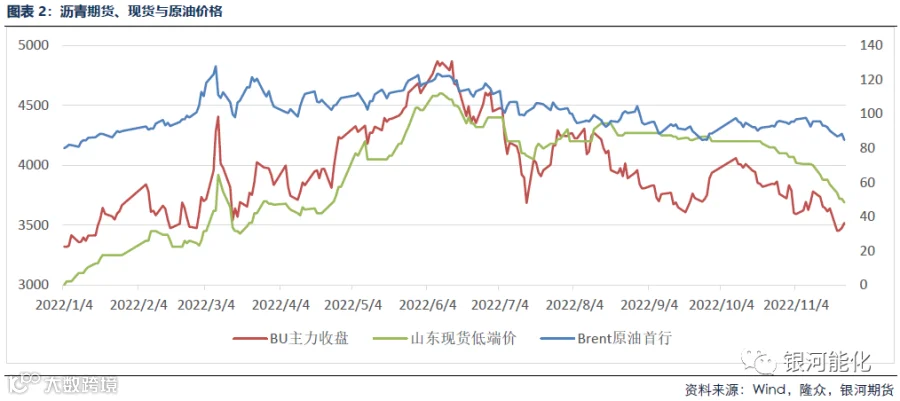

沥青作为炼化产品中较为初级的品种,其价格在较大程度上受到成本端油价的影响,长周期上沥青期货主力合约价格与原油期货价格相关性在0.9以上,通常而言,原油价格走势主导着沥青的大方向,而沥青自身的供需矛盾会使其阶段性与油价发生背离,即表现为裂解价差的波动。2022年以来,沥青的价格波动与油价产生了较长时间的背离,二者相关性仅为0.78,一方面是油价在地缘影响下产生了极高的波动率,沥青作为国内定价的品种,在波动率上难以跟上原油。另一方面,沥青作为重质的副产品,当自身基本面出现显著矛盾时,往往与决定油价走势的轻、中质组分出现较大差异,因而造成了阶段性裂解价差大幅波动的行情。具体来看,今年沥青的行情可以大致分为5个阶段。

第一阶段:1季度原油价格在俄乌战争的催化下站上近10年新高,且市场反复博弈战争对供需的影响,进而造成油价的剧烈波动。此时的沥青一方面处在消费淡季,自身供需偏弱明显缺乏指引,另一方面还维持着去年年底以来的高库存状态,相比于极其强势的原油和柴油,沥青格外偏弱。整个一季度期间,沥青期货基本呈现出跟跌不跟涨的状态,裂解价差跌出历史低位。

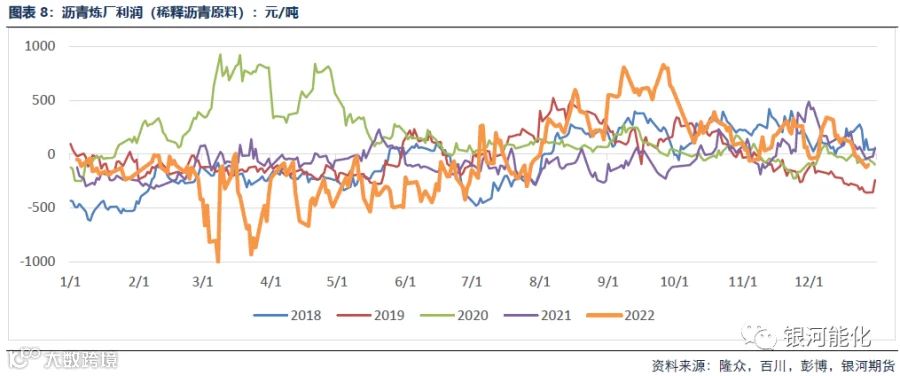

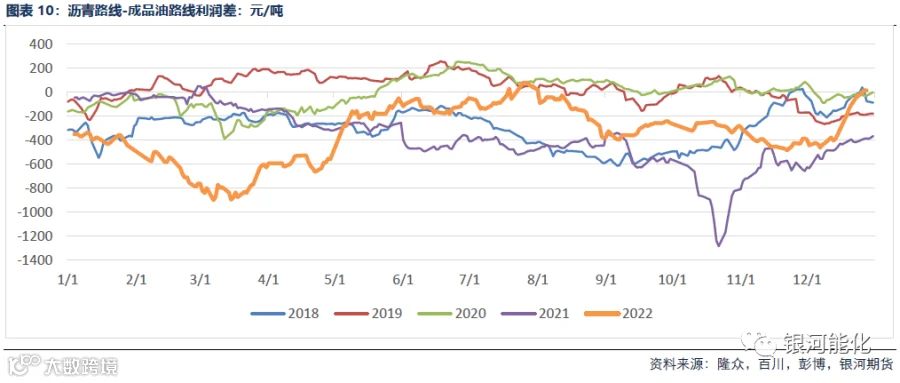

第二阶段:从4月份开始,沥青走出一波持续上涨的行情。期间原油价格一路走强并在6月份达到高点,而沥青自身更是表现出跟涨不跟跌的状态,尽管原油波动仍然剧烈,但沥青上行势头十分强劲。其背后原因是在2季度的传统淡季下,炼厂开工由于低利润和疫情冲击降至历史低位,尽管需求端毫无起色,但供应端发生了强力的减产,使得炼厂库存在淡季中持续去库,推动沥青估值持续修复。从裂解价差端看,原油价格仍处在历史高位,沥青/原油价差尽管缓慢修复,但仍明显低于历史同期。但是在利润端,炼厂的实际原料稀释沥青等重质油品对Brent的贴水持续下行,给出了加工利润修复的空间,此时加工稀释沥青的炼厂利润已经逐渐修复至往年同期水平。

第三阶段:6、7月份期间,在美联储大力推进加息控通胀的背景下,原油等大宗商品价格大幅回落,沥青成本塌陷,价格同步下跌,期间裂解价差逐渐回归至历史区间下沿,而炼厂利润已经修复至盈亏平衡之上。

第四阶段:8月下旬旺季开启,沥青呈现出强现实弱预期的状态,在接近2个月的时间中,山东沥青低端价波动区间在100元/吨以内,而期货主力已经换月为远期合约,悲观预期下给出较深的贴水,导致从10合约开始近月合约临近交割时大幅走强以修复基差。期现价差背离的原因在于炼厂在旺季前已经基本出售所有合同,实际现货资源紧缺,造成了高价低波动的状态。

第五阶段:11月份之后,沥青旺季收尾,刚需停滞,投机需求等待冬储降价,叠加原油持续下跌,带动沥青期现价格大幅回落。12月初山东冬储陆续商谈,在油价悲观情绪蔓延的状态中,冬储心理价位从3200一路下调至3100以下,随后原油反弹,沥青冬储成交旺盛,现货价格在低库存、低供应的状态下持续推涨。时至年底,山东沥青低端价从12月初最低的3250元/吨左右反弹近200元至3420元/吨左右,主力合约转移至2306后也反弹至3800以上,大幅升水现货。

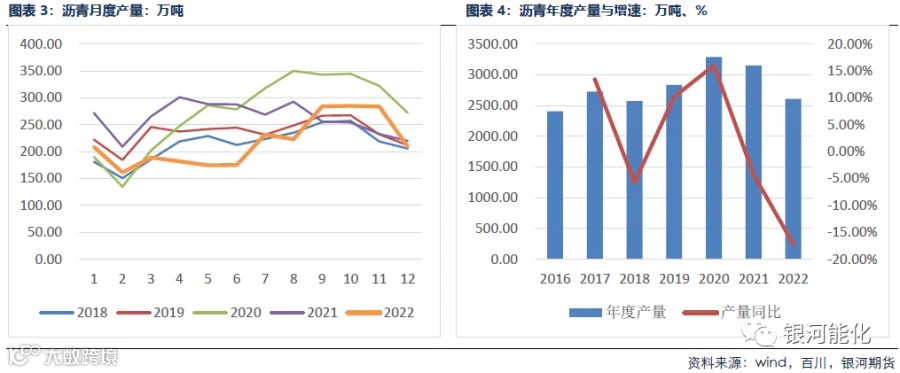

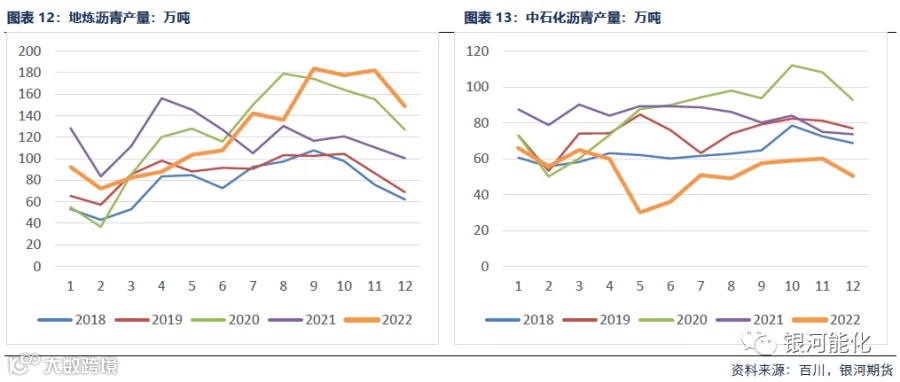

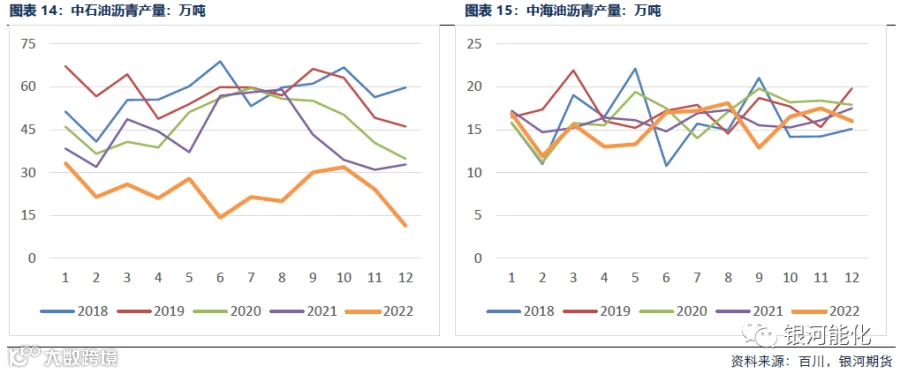

2022年沥青产量预计达到2625万吨,同比大幅下降16.7%。与21年产量前高后低的状态恰好相反,22年沥青产量呈现出前低后高的格局。上半年沥青产量累计同比降幅超过30%,而下半年自9月份开始月度产量同比转正。分阵营来看,地炼仍是沥青最大的供应来源。全年产量预计达到1517万吨,占总供应的57.8%,同比增长5.6%,是唯一录得正增长的生产阵营。中石化全年沥青产量预计达到640万吨,占总供应的24.4%,同比下降36.5%。中石油全年沥青产量预计达到282万吨,占总供应的10.8%,同比下降45.3%。中海油全年沥青产量预计达到186万吨,占总供应的7.1%,同比下降3.7%,产量波动幅度最小。

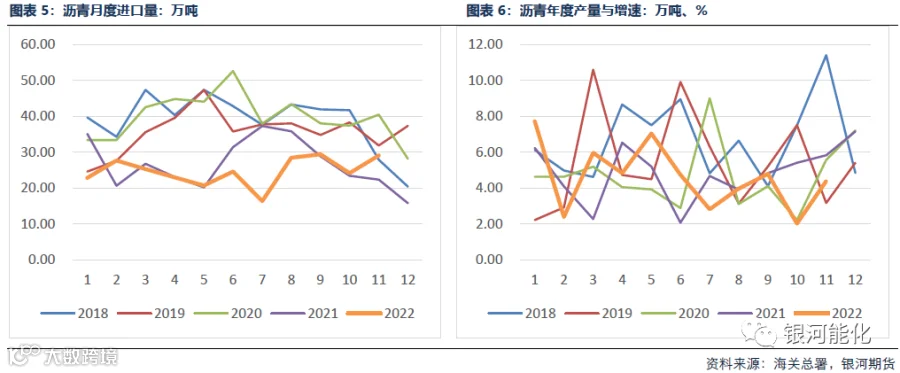

进出口方面,22年沥青进口数量进一步下滑,1-11月总进口量达到272万吨,同比下降11%,出口量为50.7万吨,同比下降0.8%。可以看出在沥青在经历了2020年以来的大投产之后,进口数量正持续下滑,在供应端的影响力越来越低,出口则相对平稳,但由于体量较小,对于需求的提振也十分有限。

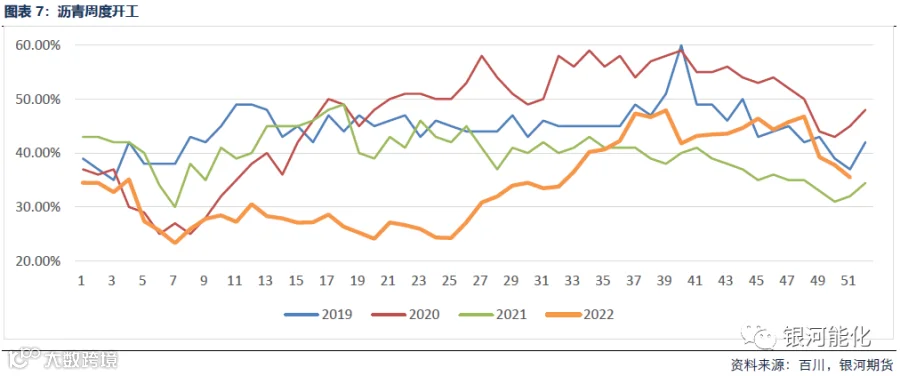

开工方面,今年沥青开工走势与往年呈现出明显的区别,上半年在春节过后开工并未出现季节性回升,反而在4、5月期间创下历史新低。疫情的冲击使得部分城市活动静止,对于炼厂而言生产和物流也收到了不同程度的影响。更重要的是成品油消费大幅下降,炼厂利润跌至低位,同样对开工造成了明显的抑制。进入6月随着部分城市逐渐解除管控,炼厂开工迅速反弹,8、9月份成品油消费旺季来临,叠加油价回落驱动炼厂利润大幅走强,9月底国家下发新一批总量1500万吨的成品油出口配额,支撑炼厂开工维持高位。从开工率来看,即便到了旺季,沥青开工仍维持在50%以下,与2020和2019年同期有较大差距,其原因在于2020年的大投产,产能基数的迅速扩张一度造成供应过剩,结局必然是开工将长期维持低位。

分阵营来看,我们认为地炼的供应兼顾利润和季节性。主产沥青的地炼多以马瑞(稀释沥青)等重油为原料,沥青出率高达50%以上,加工利润是决定其产量的重要驱动。今年以来尽管原油价格高位,但稀释沥青持续给出大幅贴水,下半年油价下跌之后炼厂利润相对客观,产量迅速提升。上半年尽管开工低位,但地炼月度产量均值在80万吨以上,较往年有着显著的增长。下半年炼厂原油进口配额相对充裕,稀释沥青供应充足,原料端对开工没有任何限制。在利润的刺激下,地炼产量在9至11月期间再度创下历史新高,月均产量在180万吨以上,甚至超过了2020年8月份的前高。地炼生产还参考自身库存水平和季节性检修,12月随着产销走弱,叠加春节假期临近,地炼供应环比降幅超过30万吨。

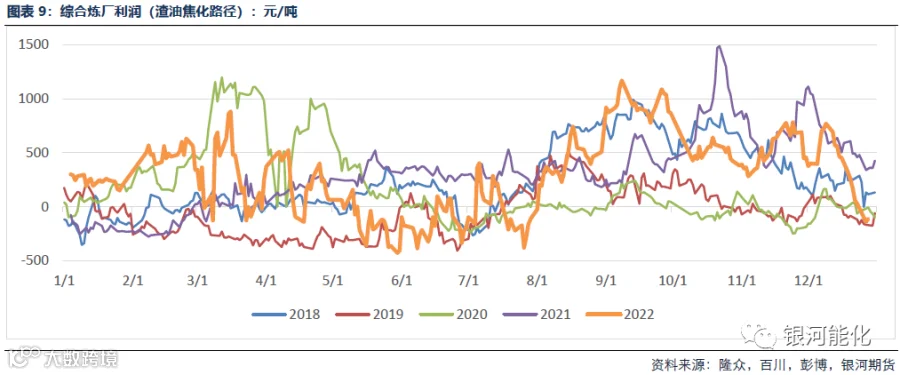

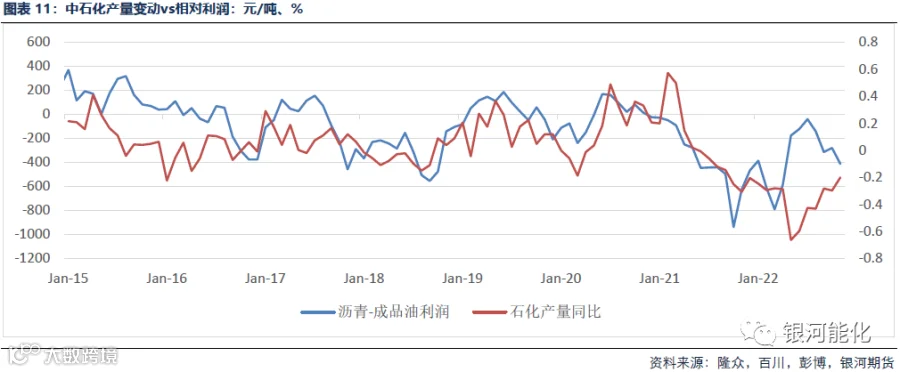

中石化作为沥青供应端第二大阵营,今年产量明显低于往年。1-4月产量基本维持在60万吨左右,虽然低于2021年同期,但与早年表现基本一致。5、6月份中石化产量环比大幅下降至40万吨以下,主要由于炼厂开工骤降造成的沥青被动减产。下半年中石化炼厂开工回升,但沥青产量环比增幅有限,在旺季9-11月期间也仍未超过60万吨,较往年同期80万吨的月度产量有显著的下降。对于以中石化为代表的综合型炼厂,由于其沥青产量仅占产品出率的3%左右,且工艺多以调和为主,因此沥青产量要综合考虑一次开工水平和产品利润分配。回顾往年数据来看,从17年以来,中石化沥青产量的变动与沥青路线和焦化路线利润差有着较为明显的相关性,22年下半年油价回落后,国内成品油进入消费旺季且后续有出口支撑,成品油路线利润要明显好于沥青利润,因此主营在上调一次开工的同时提高了成品油的出率,进而沥青产量并未出现显著增长。

中石油和中海油产量在22年占比已不足20%,且中石油产量在年底持续下滑,尽管与地炼同样以马瑞等油种作为原料,但在成本上却不及稀释沥青的优势,因此在生产上也缺乏经济性。中石油广东石化一体化项目原计划与委内瑞拉石油公司PDVSA合作规划了130万吨/年的沥青产能,但由于委内的退出,炼厂原料也发生了改变,在年底投产后,目前并未有沥青的产出,后续供应增量也难以出现。中海油沥青以自产海洋油加工为主,近年来产量相对平稳,波动区间较窄。

综上,从开工端来看,沥青已经进入产能过剩的时代,供应端的弹性和对利润的敏感性较往年有着显著的提升,而利润的走势需要综合考虑原油、成品油和沥青价格的共同作用。

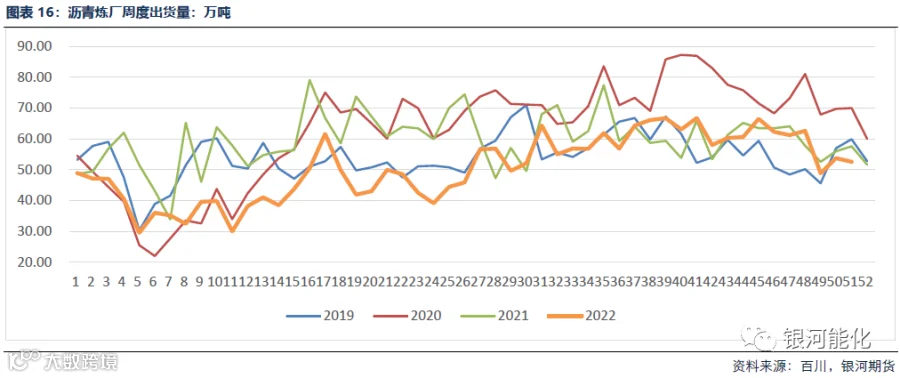

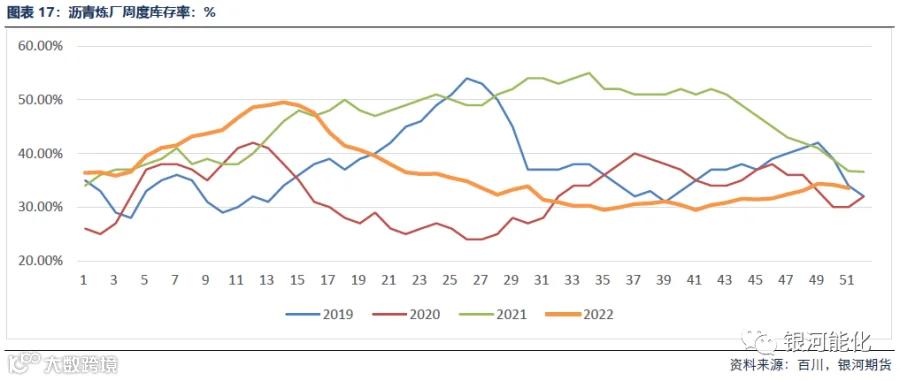

从周度消费节奏来看,2022年沥青消费呈现出前低后高的格局,1季度在冬季低温和春节的影响下为传统淡季,炼厂周度出货量与往年基本一致,库存持续上升并在3月底。2季度受到疫情影响,炼厂出货量下降至历年低位,但由于供应端降幅更甚,炼厂库存从4月份开始一路下滑,并在年中降至30%左右的偏低水平。随后旺季需求如期开启,从8月下旬至11月上旬期间,炼厂周度出货量基本维持在60万吨以上,出货水平仅次于2020年消费高点,且高出货量持续的时间较往年更长。正是在3季度末的供需双旺状态下,炼厂库存迟迟未能大幅回升,到年底冬储合同陆续成交后,低库存、低供应对现货价格有强劲支撑。

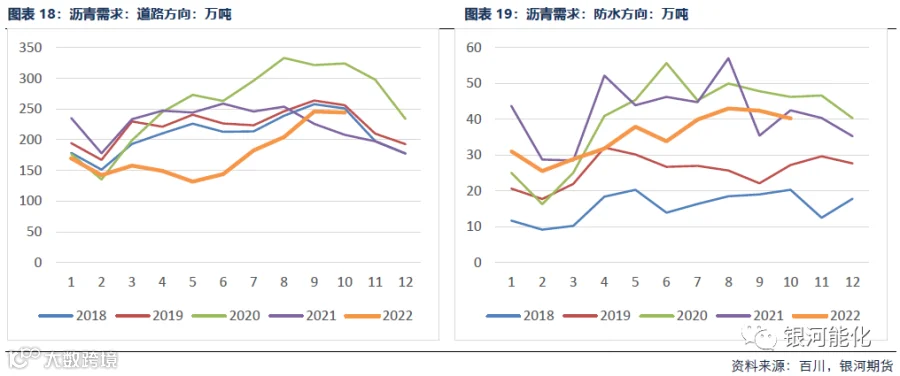

分领域来看,沥青下游消费最主要的领域在于道路修建,消费占比在往年高达85%以上,2020年随着防水市场的标准化和规范化,防水沥青消费有了显著的增长,使得道路沥青消费占比出现了小幅的下降。但在2022年,道路消费占比出现了显著下滑,上半年一度跌至75%以下,下半年才逐渐恢复至80%以上。往年道路消费呈现出较为明显的季节性,一般4、5月份为年内首个小高峰,6、7月雨季来临后环比走弱,9、10月份升至年内消费最高点。22年上半年消费表现明显异于往年,尤其是在4、5月份反而跌至历史新低,月度水平不足150万吨,整体受疫情影响较为严重。7月份开始消费环比显著修复,但直到9月份才勉强赶上18、19年同期水平。旺季消费表现显著高于2021年,但较2020年历史高位的差距仍在70万吨以上。

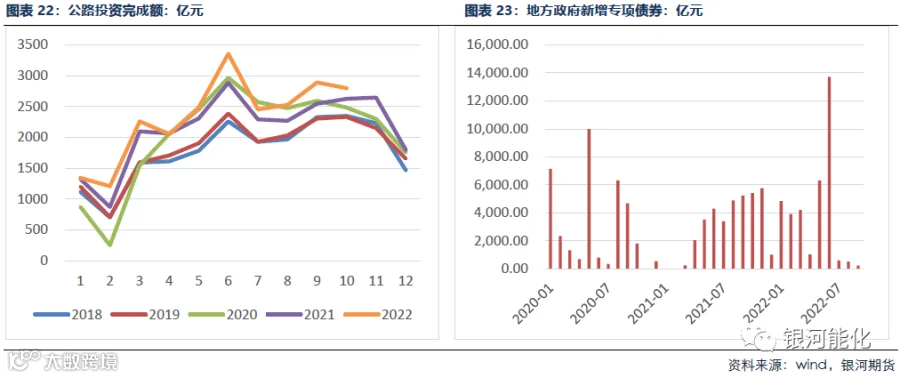

与公路消费相对应的是基建端的公路投资完成额水平,从长周期年度上看,沥青消费往往与公路投资呈现明显的正相关性。但在今年上半年,公路投资完成额累计增长了10%,道路消费却环比下降了36%。实物消费量的下降一方面在于原材料价格的上涨,另一方面部分资金尚未落实到终端项目,下游普遍反应资金偏紧。6月份专项债大量下发,提前完成全年额度,进而带来下半年公路投资额不断刷新历史高位,甚至超过了2020年同期,推动道路沥青消费回升至往年平均水平。

从长周期来看,国内道路建设在十三五期间经历了一波高速增长,2020年更是达到了3000万吨的消费水平,十四五规划的道路新建历程低于十三五的规划,完成水平大概率也将低于十三五的实际完成量,未来道路消费整体表现预计平稳,节奏上取决于施工季节性和下游资金到位情况,消费弹性相对偏低。

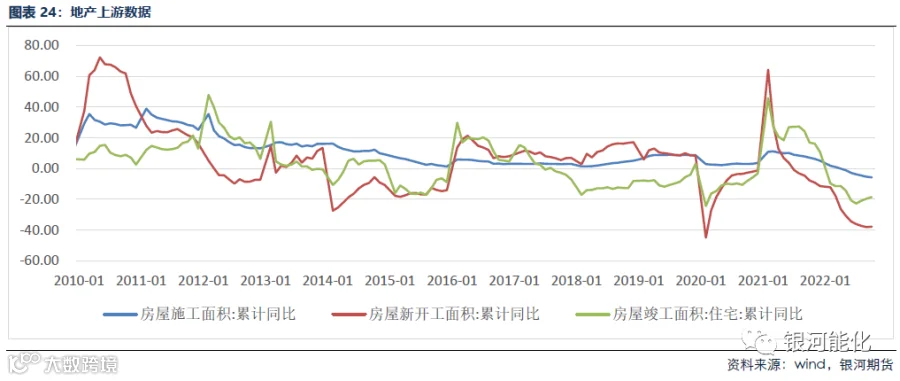

防水消费是沥青除了道路之外最大的消费领域,自2020年以来消费占比逐渐从10%左右升至15%以上。20至21年防水沥青月度消费稳定增长至40万吨以上,较早年几乎翻倍。22年上半年月度防水消费一度下降至30万吨水平,其背后原因在于地产消费的大幅下行。截止10月份,房屋施工面积累计同比下降5.7%,竣工面积累计同比下降18.5%,而房屋新开工面积累计同比更是大幅下降37.8%。当前市场普遍预期地产的“政策底”已经出现,在疫情扰动国内消费、海外衰退影响出口的大环境下,地产仍可以作为刺激经济的工具,明年预期普遍较为乐观,进而利好防水端的消费,23年消费回升至21年同期500万吨左右水平为大概率事件。

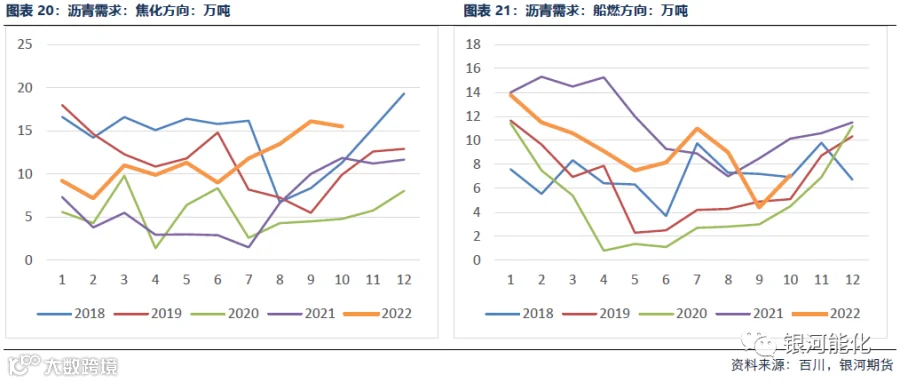

焦化和船燃消费是部分沥青的分流方向,二者月度消费均在10万吨左右水平,整体占比偏低,除了2021年4季度全球范围能源紧缺的情况外,一般难以出现较大波动,对于沥青消费的影响相对有限。