投资咨询证号:Z0017786

邮箱:zhangmengchao_qh@chinastock.com.cn

市场行情回顾

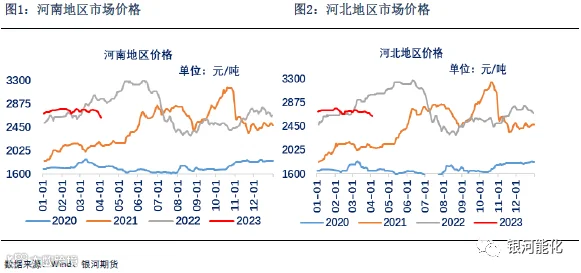

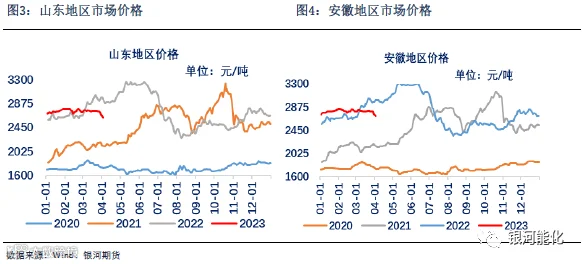

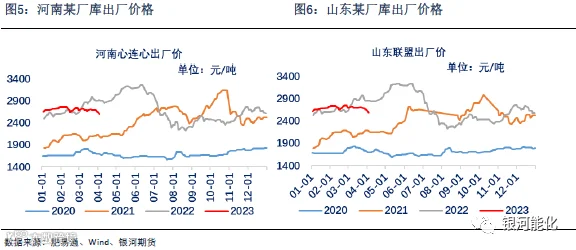

2023一季度,国内尿素现货市场呈现大“M”走势:

第一阶段,环保限产叠加出口旺季推升的尿素价格上涨(1月初至2月初):1月国内尿素现货市场整体延续单边上涨趋势,整体涨幅位居月涨幅前列。一方面,晋城地区受环保影响,前期停车装置重启时间延后,而西南地区气头装置进入大面积检修阶段,而新疆、内蒙货源物流依旧不畅,整体华北、华东地区供应受限,同时临近年底,厂家收单效果良好,库存无压力,出厂价延续坚挺趋势;另一方面,需求端节前备货集中,一是国际招标需求规模虽然有限,但前期积压出口订单充裕,加之国内出口法检放松,提振国内市场,二是复合肥、三聚氰胺节前集中采购,开工率虽有下滑,但原料库存偏低,需求增量明显,三是东北地区节前最后一轮大规模采购,东北到货量持续高位运行,整体需求延续12月份旺盛态势。供缩需增背景下,尿素价格延续上涨态势,截至1月31日,交割区厂库低端报价参考2730-2760元/吨;山东临沂市场价格参考2770元/吨,较12月末上涨100-150元/吨左右。

第二阶段,春节后供需双弱主导的尿素价格下跌(2月初至2月中):春节过后,尿素市场整体延续供需双弱格局,供应暂未充分释放,需求端停产放假仍未复工,尿素出厂价整体延续平稳运行。进入2月中旬,一方面,随着煤制尿素利润逐渐扩大,西南、西北气头装饰基本全部恢复,尿素开工率稳步提升,尿素日均产量恢复至16.5万吨,供应持续增加;另一方面,由于工业企业复工复产相对缓慢,复合肥厂基本到正月十五之后完全开工,工业需求相对低迷,同时农业追肥刚需采购为主,并未大规模释放,加之煤价高位大幅下挫,带动煤化工市场情绪低迷,尿素现货价格高位回落。

第三阶段,节后农业追肥及复合肥补库推升的尿素价格上涨(2月中旬至2月底):进入2月下旬,正月十五过后,随着复合肥厂及胶合板厂完全复工复产,采购需求逐渐增加,华中农业追肥持续,而华北主流尿素交割地区厂家库存偏低,收单相对充裕,在需求支撑下尿素出厂价触底反弹。临近月末,一方面,尿素整体开工率进一步提升,日产增加至17万吨的历史最高水平,供应宽松,另一方面,复合肥等工业企业高价抵制情绪增加,农业零星释放,东北地区备货结束,国际市场低迷,出口倒挂,出口窗口仍然关闭,加之3月份即将抛储,尿素基本面逐渐向供大于求格局演化,尿素出厂价高位回落。截至2月28日,交割区厂库低端报价参考2660-2700元/吨;山东临沂市场价格参考2730元/吨,较1月末下跌60-80元/吨左右。

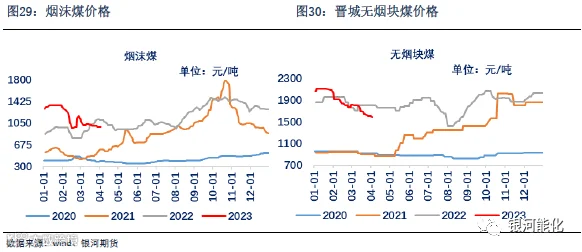

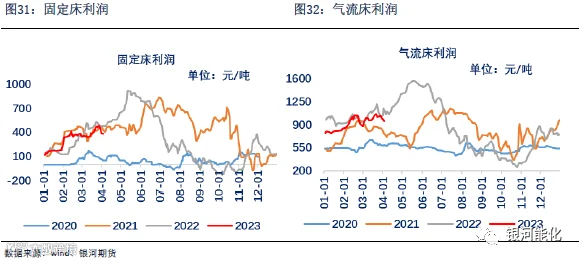

第四阶段,供应大幅回升叠加需求持续乏力压制尿素价格大幅回调(2月底至今):进入3月份,尿素供应持续增加,而需求进入季节性淡季,价格整体承压下行,跌幅逐步扩大。一方面,三月份,煤炭进入传统季节性消费淡季,煤价持续弱势下跌,晋城无烟块煤跌至1580元/吨,榆林5800无烟沫煤跌至900元/吨附近,尿素企业生产利润持续扩大,固定床生产利润在300元/吨以上的历史高位,水煤浆生产利润700元/吨以上,气流床生产利润1000元/吨以上,在丰厚利润的驱使下,尿素开工率大幅提升,2月下旬日均产量增加至17万吨的历史高位,截止3月底,隆众统计的尿素日均产量增加至17.4的历史新高,国内供应大增,同时抛储期临近,进一步增加尿素供应;另一方面,进入3月份,国际尿素连续大幅下挫,印标结果进一步加剧国际市场崩盘局面,出口倒挂严重,港口货源回流国内,同时部分企业开始进口尿素,打压国内市场情绪,而农业需求基本结束,追肥接近尾声,复合肥厂成品库存高位,销售受阻,原料采购大幅减少,加之地产恢复缓慢,胶合板厂开工率持续走低,三聚氰胺生产不温不火,整体需求逐渐处于“真空期”。在供应持续增加需求不断减少背景下,尿素价格呈现下跌趋势,近期跌幅持续扩大。

基本面供需分析

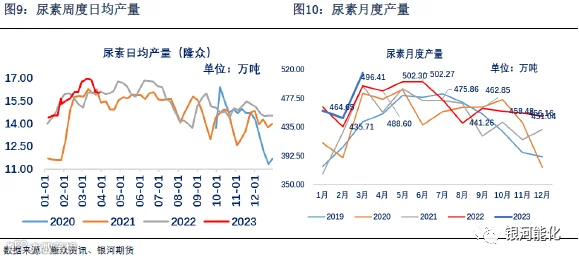

一季度,尿素固定床利润随着煤价大幅下挫而逐步扩大,西南、西北气头装置大规模检修后重启,一季度国内尿素日产量持续高位徘徊,月度日均产量稳定在16.5万吨,月环比增加1万吨,最高日产达到17.4万吨的历史新高,同比来看,一季度产量要比去年同期增加60-70万吨左右,春节后尿素产量快速恢复,而在保供政策和行业高利润等因素的共同作用下,今年一季度尿素产量累积同比大约高出60万吨左右,同时今年出口法检依旧偏紧,加上国际尿素价格持续崩盘,出口倒挂,整体来看一季度内贸总供应量同比往年增幅相对明显。

进入二季度,国内西南、西北气头装置基本恢复常态化生产,虽然国内尿素价格高位大幅下挫,但随着无烟块煤价格连续弱势下跌,固定床利润依旧可观,当前整体开工率已经达到历史最高水平,进一步提升空间或将有限。不随着尿素出厂价格连续下跌,但煤价亦持续走弱,预计尿素厂家整体利润略有收窄,但收窄幅度或将有限,在能够覆盖现金流的前提下,预计在没有其他因素干扰的背景下,尿素日均产量将持续维持在17万吨/天的高位水平,预计最高能够达到17.3-17.5万吨的历史新高水平,国内尿素产量同比变化幅度较大,环比增量亦可观,二季度月均实际产量或将增加至515万吨左右,月内日产量变化节奏上将在利润可观的背景下持续维持在17万吨附近。

二季度需重点关注两个问题:一是,考虑到政策层面对于粮食生产高度重视,今春化肥保供政策有望延续,加之当前行业整体利润相对可观,后续尿素生产供应端将持续面临宽松。二是,进入4月份,冬储企业将陆续开展抛储,根据不完全统计,冬储规模基本上在300万吨以上,此部分量抛向市场,将会对市场供应造成一定冲击。

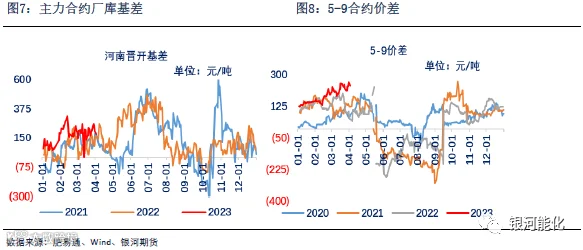

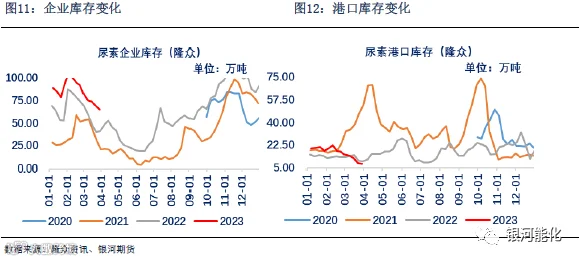

库存方面,一季度企业库存季节性下滑,新疆、内蒙地区库存均降至往年同期低位水平,华北华中尿素主流交割区企业库存下滑幅度相对较大,由于节后收单效果良好,库存无压力,也进一步支撑了一季度上半段尿素价格中枢偏强运行。春节过后,尿素企业库存延续去库状态,库存较高地区主要集中在西北和东北地区,华北交割去库存变动不大。但随着尿素价格持续下跌,供应增加,抛储期临近,以及国际尿素价格不断下滑,出口倒挂,下游抵制情绪增加,而东北地区春季储备基本完成,后续复合肥复产采购或延续按需拿货策略,预计企业库存将进入累库周期。

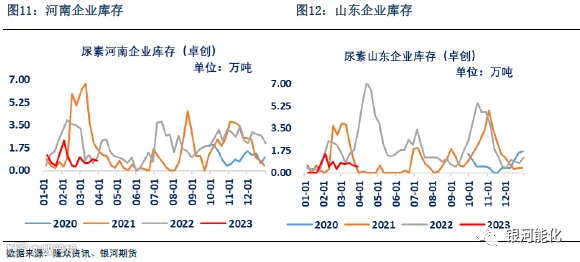

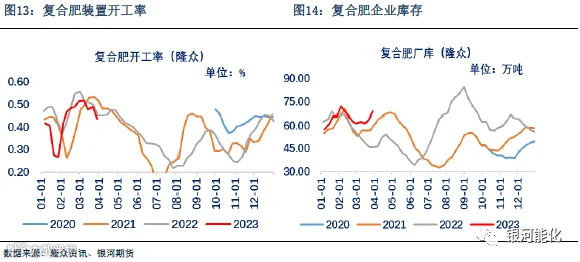

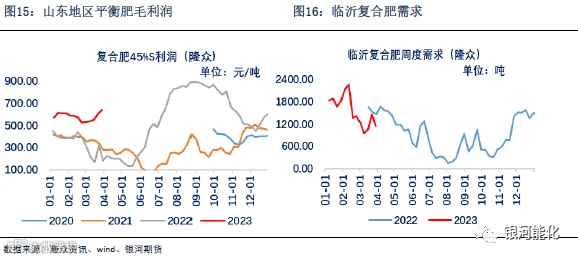

一季度,由于今年过年较早,同时尿素价格经过2022年三季度一轮下跌,复合肥厂冬储采购陆续释放,由于前期产成品销售不畅叠加原料价格的不确定性等因素,导致复合肥秋季肥生产有所延后,复合肥装置开工率出现超季节性下降,进入一季度,春节过后,复合肥开工率季节性提升加快,主流复合肥厂均在正月十五之后完全开工,采购备货刚需进行。随着华北、华中地区春季小麦追肥结束,复合肥成本库存开始积累,加之原料价格偏高,逐渐放缓生产节奏,开工率高位下滑,截至3月底,国内复合肥装置开工率降至43.68%,较高点下滑9个百分点,降至往年同期最低水平。

二季度,华北、华中农业追肥全部结束,今年春耕虽仍有一定量的需求,但是进入4月份,春耕备肥基本接近尾声,同时冬储较往年有增量,且从我们了解到的情况来看,退林还耕等政策支持下,部分地区耕种面积较去年的确有一定提升。但与春耕、夏耕相比,一方面秋季小麦种植对氮肥需求总量相对有限,硫酸铵、氯化铵等氮肥品种价格回落后,复合肥生产过程中对尿素的替代可能也将有所增加;另一方面秋季农业直接需求相对较为分散,较难出现类似春耕时期集中备货的情况。考虑当前尿素处于大幅下跌阶段,下游以及整体仍以观望为主,库存维持在中等偏上水平,且随着尿素产量提升,价格明显向下,复合肥等工业企业采购周期或将推迟,预计到4月底5月初,高氮肥生产才会对尿素市场形成支撑。

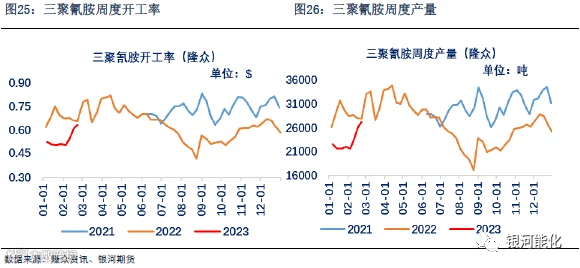

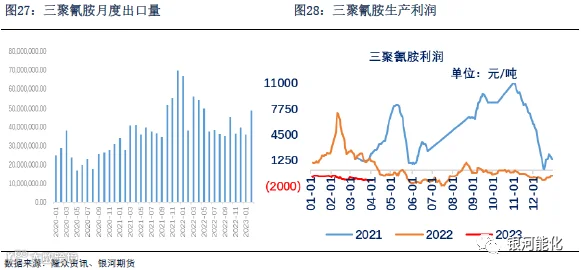

一季度,国内宏观情绪持续偏好,1月份,中国制造业采购经理指数(pmi)为50.1%,比上月上升3.1个百分点,升至临界点以上,制造业景气水平明显回升,2月PMI维持景气势头,较1月提升2.5%至52.6%,为2012年4月以来新高。同时,2月非制造业PMI也在扩张区间继续回升至56.3%,高于1月的54.4%。3月份,制造业采购经理指数(PMI)为51.9%,比上月下降0.7个百分点,高于临界点,制造业保持扩张态势;非制造业商务活动指数为58.2%,比上月上升1.9个百分点,高于临界点,非制造业恢复发展步伐加快;综合PMI产出指数为57.0%,比上月上升0.6个百分点,位于较高景气区间,表明我国企业生产经营总体情况继续好转。地产行业刺激政策频发、非农工业下游生产继续带来正反馈,正月十五之后,胶板厂、三聚氰胺厂等开工将季节性回升,对原料尿素的需求有所释放。以三聚氰胺为例,随着需求不断释放、产成品价格企稳上涨、行业利润不断恢复的预期下,对尿素需求仍有一定支撑,但进入3月份下旬,随着宏观复苏预期减弱,胶合板厂与三聚氰胺对尿素需求高位回落,预计二季度整体需求对尿素支撑有限。

二季度,海外主要经济体加息幅度和速度逐渐放缓,外需回落阶段性结束,而内需方面国内宏观经济复苏较弱,仍要关注国内商品房销售趋势的变化。地产行业政策相对谨慎,地产托底作用愈来愈弱。站在当下,若无新一轮政策刺激地产行业,后续非农工业下游需求边际上可能进一步恶化,同时结合内、外经济形势,整体需求弹性非常有限。

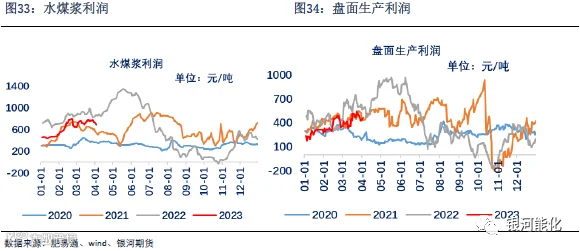

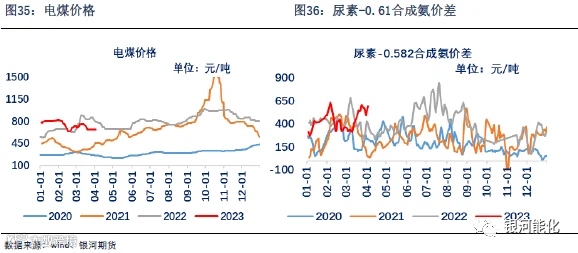

随着尿素市场价格跌幅扩大,而当前原料无烟煤价格经过四轮下调之后仍处于弱势下行阶段,当前尿素行业整体利润水平依旧较高,晋城地区无烟煤价格弱稳为主,6800K小块出厂价1580元/吨,榆林沫煤平稳,5800大卡含税出厂价900元/吨,烟块煤6200大卡含税出厂价975元/吨,尿素现货价格连续大跌,固定床工艺生产利润383元/吨;水煤浆工艺生产利润700元/吨,气流床工艺利润954元/吨附近。

进入二季度,国内煤炭消费将进入季节性淡季,同时两会之后,安全事故影响逐渐消退,煤炭产量稳步提升,而电厂库存偏高,港口库存接近历史最高水平,同时低价进口煤冲击市场,预计尿素原料用煤价格将继续弱势下地为主。

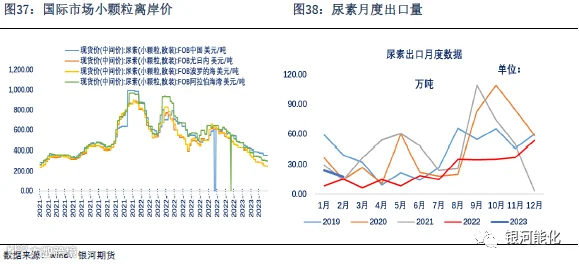

3月份印标之后,国际市场尿素需求处于季节性淡季。印度IPL发布尿素进口招标,3月3日开标,有效期至3月13日,最晚船期6月1日,数量100万吨,市场预计本次印度招标价格倒退中东地区FOB大概率会跌破300美元/吨。截止3月31日,尤日内FOB价格跌至245美元/吨,月环比大幅下跌45美元/吨,波罗的海与美湾FOB分别跌至245美元/吨和3305美元/吨,月环比跌幅均超过20美元/吨

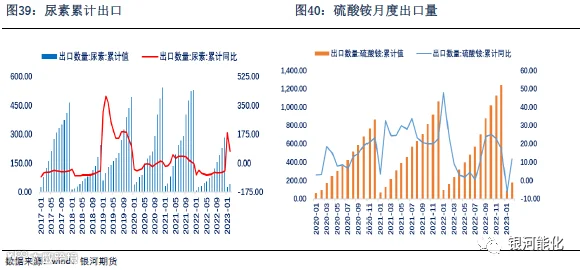

海关总署的数据显示,2023年1月份我国尿素进口量在2009.63吨,环比增加174.30%。进口均价612.56美元/吨,环比减少25.94%。2023年1月份我国尿素出口量在24.08万吨,环比减少54.92%。出口均价497.81美元/吨,环比减少0.31%。2023年2月份我国尿素进口量在17.61吨,环比减少99.12%。进口均价3239.04美元/吨,环比减少428.78%。2023年2月份我国尿素出口量在16.64万吨,环比减少30.90%。出口均价475.30美元/吨,环比减少4.52%。

二季度来看,随着国际市场化肥需求不断下滑,国际尿素价格跌至两年来新低水平,国内尿素出口已经倒挂,出口利润转负,市场消息称部分进口货源将陆续到港,因此国际市场价格连续下跌或将压制国内市场。按照当前国际市场价格与国内市场价格推算,预计二季度出口的可能性仍旧较低。

未来行情展望

短期来看,3月份至今,市场氛围持续转弱,终端经过节前集中采购之后,原料库存基本能够维持在中等偏上水平,供应增至历年高位水平,需求逐渐疲软,市场价格连续大幅下挫。

二季度市场展望,一方面政策层面对化肥、煤炭等重要商品的保供基调并未改变,临近用煤淡季,煤炭价格中枢将进一步下移,虽然当前尿素现货价格持续下跌,但尿素行业整体利润仍较可观,固定床利润仍旧在300元/吨以上,煤头开工率创近几年新高,,西南、西北气头大规模复产,供应稳步抬升,尿素日均产量能够稳定在17万吨附近水平,总体供应呈现增加趋势;另一方面,农业相关需求季节性回落,复合肥产成品库存持续攀升,经销商拿货意愿相对低迷,原料尿素采购基本停滞,而东北地区储备基本完成,到货量将呈现季节性下滑,且东北地区复合肥企业高成本高库存背景下,部分企业开始销售尿素库存,同时4月份之后,国内即将开始抛储,出口倒挂严重,整体需求暂无支撑,在供应高位需求逐渐减弱的背景下,尿素价格将继续承压下行为主。

二季度需重点关注四个问题:1、国际化肥市场需求不断下滑,拖累国际尿素价格持续下跌,印标结果使得国际尿素价格进一步大幅下挫,当前,国内主港FOB与国际尿素主产区FOB价差已经扩大到100美元/吨,出口倒挂不断扩大,部分进口货源4月份集中到港,关注本轮国内尿素市场价格下跌之后,进口尿素是否转口。2、随着国内交割区主流企业出厂价连续下跌,下游终端观望情绪依旧浓厚,采购节奏进一步放缓,部分主产区与消费区尿素出厂价差持续扩大,低价货源不断冲击主流交割区市场,同时复合肥亏损不断扩大,夏种前的补库采购生产力度如何仍需观察;3、淡储企业抛出预期相对强烈,鉴于去年淡储规模较大,且政策监管严格,各家储备均在50%以上,而今年抛出规模相较于往年量有所提升,预计将会对市场预期造成一定压力;4、煤价将处于下行周期,尿素企业高利润的持续性,有待观察。

出口政策暂未较大变动,后期仍需重点关注两个问题:1. 政策出现变化是否具有合理性;2. 海外价格不断创新低,进口持续性。

期货方面,对于05合约而言,期货经过一波大幅下挫后,近日弱稳为主,不过现货端跌幅走扩,基差逐渐回归,当前盘面依旧处于贴水状态,贴水交割区主流出厂价150元/吨以上,但后期,一方面,尿素开工率仍有提升空间,产量将进一步增加,同时抛储即将开展,国内供应压力逐渐加大;另一方面,需求在经过一波集中释放之后,短期有停滞迹象,出口倒挂,国际市场拖累国内,建议投资者二季度高空09为主。

重点关注宏观走势。