银河期货 | 张孟超

供应方面,进入 3月,随着两会结束,安全事故影响消退,预计煤矿开工率将会快速提升至正常水平,在能源保供的背景下,供应还将维持高位水平,其中鄂市、榆林、大同三地区煤炭日均产量预计将超过750万吨的高位水平。

进口方面,澳洲煤进口基本畅通,贸易商与终端均呈放开态势,欧洲能源危机结束,加之丰厚的进口利润,预计3月份进口量同比将有所提升。

需求方面,一方面,电煤消费将进入季节性淡季,电厂日耗趋势性下滑;另一方面,非电端水泥略有补库需求,但煤化工即将春检,预计非电端需求支撑力度不强。

库存方面,当前,港口库存高点回落100万吨左右,但仍处同期最高水平,电厂在日耗超预期表现背景下持续去库,但同比仍处高位水平,在电煤消费季节性低点的前提下,预计煤价上方空间有限,下旬后将继续阶段性走弱。

重点关注宏观、澳煤动态

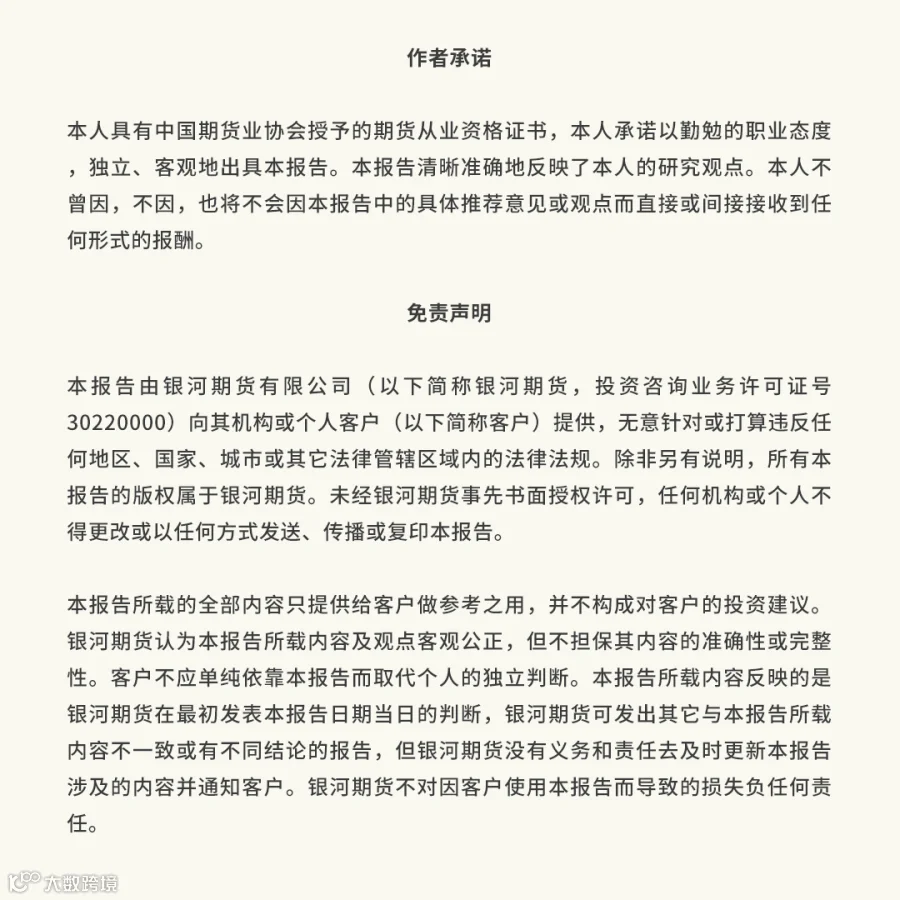

2023年2月份国内环渤海港口及产地煤炭市场价格呈现V型走势。

进入2月份,国内动力煤市场逐渐V型走势:

一、月初至月中,高供应高库存压制煤价大幅下跌

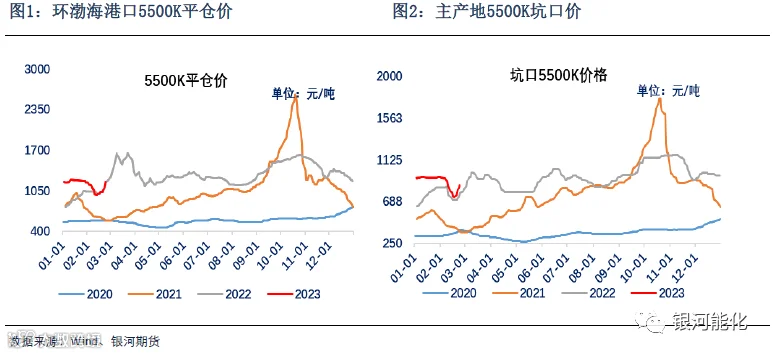

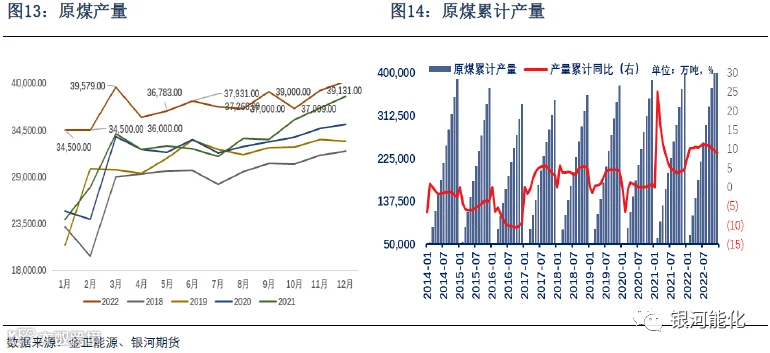

1、正月十五过后,煤矿开工率恢复加快

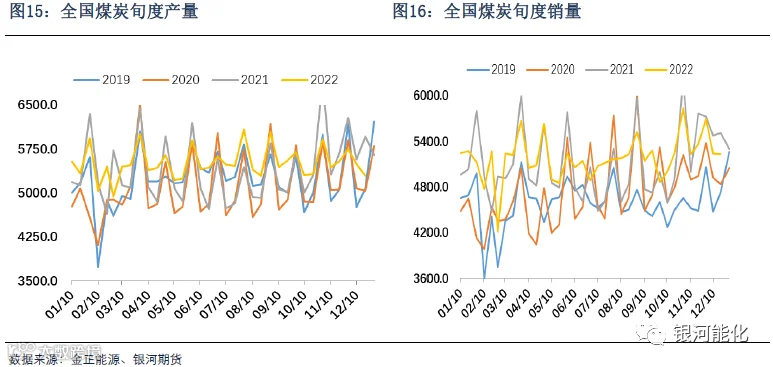

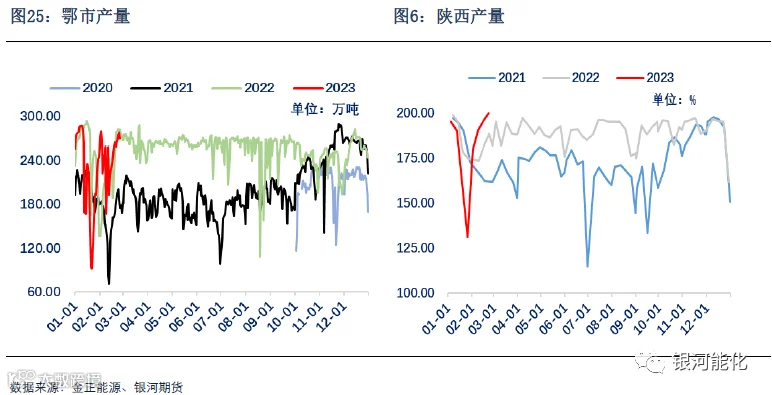

春节过后,煤矿加快复工复产,产量提升速度超市场预期,正月十五过后,煤矿基本恢复往年正常产量水平,煤矿开工率开始逐渐提升,煤炭产量季节性恢复,整体供应迅速恢复至往年同期高位,截止2月底,其中,鄂尔多斯地区煤矿开工率从月初的20%增加至月底的75%左右,鄂市煤炭日均产量从月初的190万吨增加至270万吨的历史高位,榆林煤炭日均产量从80万吨附近增加至145万吨,供应恢复呈现加速状态。

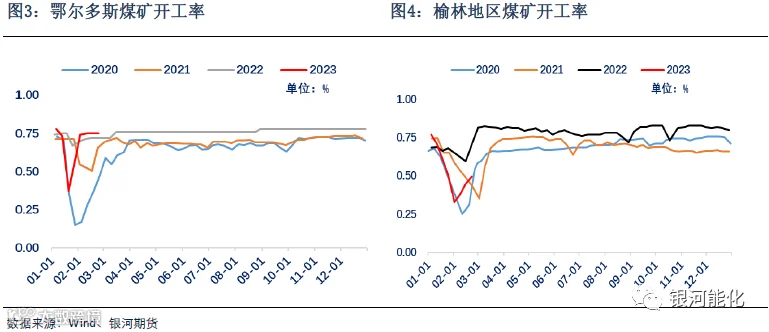

2、澳煤进口政策虽有波动,但进口基本正常

2月中旬,市场传言澳煤有变数部分进口船禁止通关,现在电厂公司和集团共同协调才能进来,贸易商进口依旧受限制,此后,市场消息称海关通知,全国港口可通关澳煤,包括贸易商进口煤。从最终市场了解的情况来看,澳洲煤进口不论终端还是贸易商当前通关无阻,澳洲煤从招标到到港时间周期要在1个月以上,因此一季度澳煤进口量或将有限。不过随着时间推移,预计二季度后,澳煤通关量将能提升到2020年以上的水平,将会对沿海电厂高卡煤形成有效补充,国内高卡煤结构性紧缺的局面(见2023年煤炭年报)将会得到大幅改善。

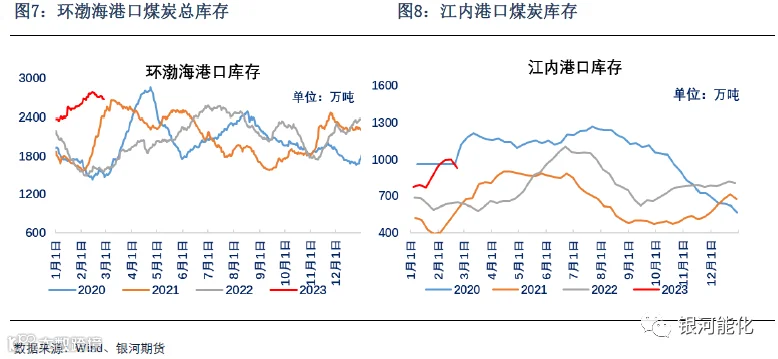

3、港口调入持续高位运行,环渤海港口与下游港口库存攀升至历史最高水平

春节过后,环渤海港口煤炭库存与下游港口煤炭库存持续增加,其中,秦京曹三港总库存与江内库存均创近三年新高,一方面,煤炭主产地产量恢复超市场预期,鄂市、晋北、榆林煤炭产量均达到历史最高水平,港口调入量持续高位运行;另一方面,春节后,终端日耗虽季节性提升,但电厂库存持续高位运行,其中,沿海电厂库存在进口煤大量补充下,库存反季节性累库,北上拉运积极性较低,港口锚地船舶与预到船舶降至历史最低水平,调出骤减,库存持续积累。

二、月中至月末,安全事故叠加终端大规模补库,推升煤价V型反转

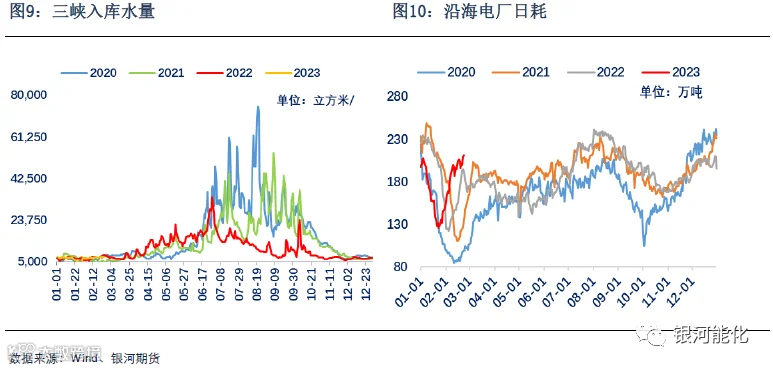

1、水电发力,日耗同比恢复超市场预期,终端加快补库节奏

春节过后,西南降雨偏少,其中,云贵川水电同比下降70%以上,当地电解铝等限产严重,而长江沿线发电站水位持续偏低,水电基本降至历史最低水平。

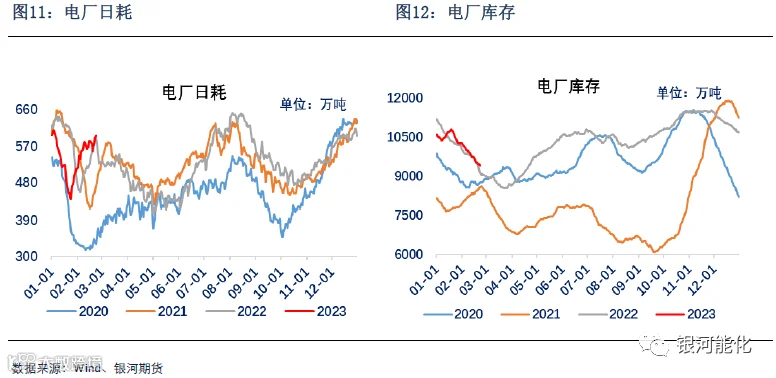

随着下游工业企业开工率稳步提升,加之全国范围内气温反复,电厂日耗季节性回升速度加快,特别是沿海电厂日耗,最高同比大增30%左右,随着日耗持续大增,电厂库存去库速度明显加快,2月上半月,全国电厂库存下降500万吨左右,同时煤价下跌,促使部分终端加快补库节奏,导致煤价触底反弹。

2、内蒙煤矿安全事故,推升上涨情绪进一步升温

财联社2月22日电,从权威部门获悉,内蒙古阿拉善盟左旗新井煤业有限公司一露天煤矿发生大面积坍塌。此消息进一步助推亢奋的坑口市场情绪。此事故发生后,国家应急管理部与晋陕蒙相关部门均发布通知,进行安全大检查。煤炭产量阶段性受限。

据应急管理部官网消息,24日下午,应急管理部召开全国安全防范工作视频会议,强调要深刻吸取事故教训,举一反三全面排查整治重点行业领域重大安全隐患,坚决遏制重特大事故。

榆林市能源局成立督查检查领导小组,下设4个督查检查小组,组织精干执法力量,聘请煤炭行业专家,全面下沉煤矿一线,按照时间服从质量的原则,从2月20日起至3月20日,围绕企业主体责任落实、复工复产管理、重大灾害防治等6方面重点内容,对6个产煤县市区一季度重点监管煤矿进行督查检查。

为深刻汲取内蒙古阿拉善盟阿拉善左旗新井煤业有限公司露天煤矿坍塌事故教训,按照山西省委、省政府部署要求,省安全生产委员会印发《全省矿山安全生产大检查百日攻坚行动方案》,决定从即日起在全省开展矿山安全生产大检查百日攻坚行动,行动将持续到5月底。

我国的煤炭行业产能在2010年到2015年不断扩张,至2015年底,煤炭产能总规模接近60亿吨,全国煤炭产能过剩18亿吨,煤炭价格走低,部分煤炭企业出现亏损。为应对煤炭行业产能严重过剩问题,2016年2月,国务院下发《关于煤炭行业化解过剩产能实现脱困发展的意见》,提出从当年开始,用3到5年,退出产能5亿吨左右,较大幅度压缩煤炭产能,适度减少煤矿数量。2016年开始的供给侧改革,使当年全国原煤产量较2015年下降了3.4亿吨,达34.1亿吨。

随着“十三五”期间各地区的不断努力,全国煤炭行业在5年内退出淘汰过剩及落后产能9.6亿吨,并置换释放优质产能近3亿吨。2019年,国家发改委等部门要求加快退出落后和不安全的煤矿,当年晋、陕、蒙、宁等4个地区30万吨/年以下的煤矿基本退出,严格新建改扩煤矿准入,停止核准晋、蒙、陕三省区新建和改扩建后产能低于120万吨/年的煤矿。2017年~2020年全国累计扩增的煤矿产能超过 2 亿吨,2016 年至今新增产能约 3.45 亿吨。截至2020年底,全国累计退出煤矿5500处左右、退出落后煤炭产能10亿吨/年以上。根据能源局公布数据,截止到2018年底,全国煤炭行业有效生产产能35.3亿吨,在建煤矿产能10.4亿吨。刑法相关条例修正,2021年3月1日起正式施行,煤矿无法再继续超产。此前在无大规模新建产能的情况下,超产与否成为政府“保供”的重要手段。刑法修正案施行后,违规生产状态下造成重大安全生产事故,将被追究刑事责任,造成煤矿超产意愿大幅降低,对煤炭供给产生很大的边际影响,供给偏紧局面持续存在。

进入2022年,有关部门继续高度重视基础能源价格问题,保供增产措施层出不穷,供应由偏紧转向宽松,新增产能投放速度加快,规模扩大,供需矛盾逐步得到缓解。

1、2022年原煤产量同比大增,创历史新高

今年以来,各产煤地区和煤炭企业坚决贯彻落实党中央、国务院关于能源稳定供应的决策部署,全力以赴做好煤炭增产增供,推动煤炭产量实现较快增长。2022年,生产原煤45.0亿吨,同比增长9.0%,比去年同期增加3.6亿吨,创历史新高。

2022年12月份,原煤生产增速略有放缓,生产原煤4.0亿吨,同比增长2.4%,增速比上月放缓0.7%,日均产量1299万吨。

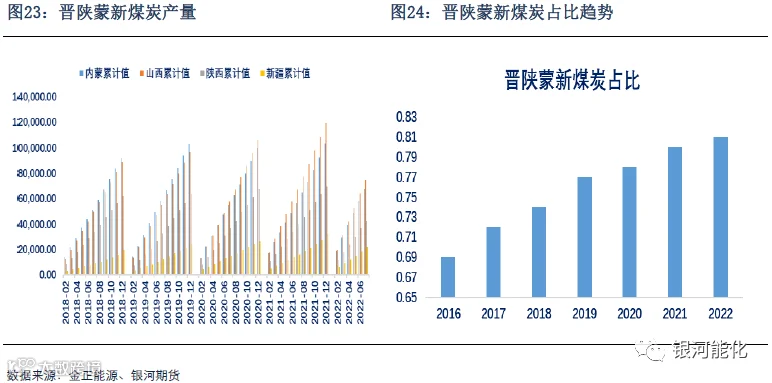

2、晋陕蒙新四省区充分发挥增产增供“主力军”作用。

2022年晋陕蒙新四省区1-12月煤炭产量达37亿吨,占全国煤炭产量超过81%,充分发挥了增产增供“主力军”作用。

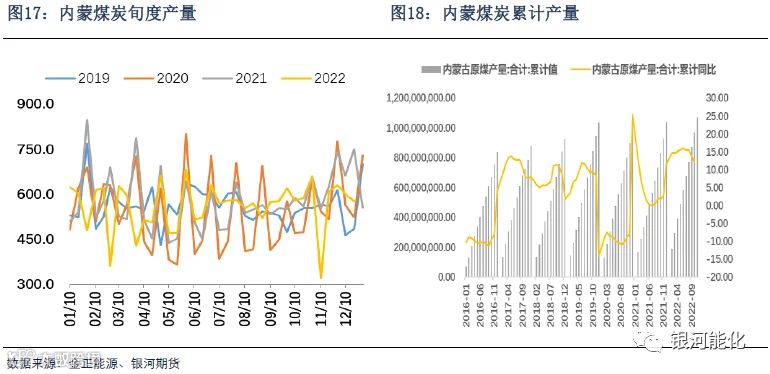

(1)内蒙是全国煤炭保供第一主力

2022年全年,内蒙古煤炭产量12.2亿吨,占全国的1/4以上,同比增长12.1%;外调量7.5亿吨以上,供应范围覆盖全国2/3以上省份。2022年以来,自治区能源系统着力抓好顶层设计,推动出台了自治区煤炭管理条例、电力设施保护条例两部地方性法规,印发实施了自治区“十四五”能源发展规划及煤炭、电力、可再生能源、油气、技术创新、氢能、能源数字化转型等7个专项规划,制定了《关于建设国家重要能源和战略资源基地的实施方案》,进一步明确了未来一段时期基地建设主要目标和重点任务,成为今后能源工作牵头抓总的指导性文件。

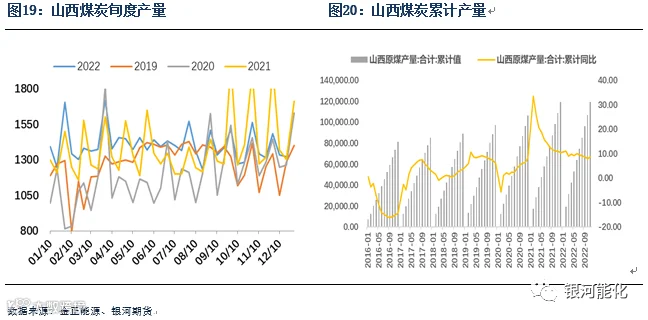

(2)山西提前完成2022年增产保供任务,煤炭产量破13亿吨

作为全国重要的能源基地,山西承担着保障国家能源安全的重大使命。2022年,山西今年煤炭产量已超13亿吨,占全国产量近1/3。2021年山西原煤产量11.93亿吨,同比增加1.13亿吨。在此基础上,今年再增产1.07亿吨,实现连续两年增产1亿吨以上。同时,山西签订电煤中长期合同62958万吨,超额完成国家下达的6.2亿吨目标任务;率先完成电煤供应中长期合同全量签约任务,有力保障了国家能源安全和经济社会发展。

为坚决扛起保障国家能源安全重大政治责任,山西省委和省政府成立能源保供工作专班,制定煤炭增产保供工作任务清单,明确了14个部门54项任务,并将煤炭日产量、全年产量、新增产能、电煤中长协保供煤量等保供任务,细化分解落实到各市政府、省属煤炭集团公司,坚持日汇总、周分析、月调度机制。统筹安全生产和增产保供,在加强日常隐患排查、汛期安全监督检查的同时,对事故区域有关部门和企业,杜绝擅自扩大停产范围,避免‘一刀切’。为了克服疫情对煤炭生产的影响,山西提前制定煤炭企业防控闭环管理方案和应急预案,组织开展全省煤炭增产保供专项督导行动,确保重点煤炭生产企业和运输企业不停工、不停产、不停运。近年来,山西在做好煤炭保供的同时,加快转型,大力推动煤炭清洁高效利用,积极发展新能源和可再生能源。截至目前,山西煤炭先进产能占比超过78%,累计建成37座智能化煤矿、993处智能化采掘工作面。

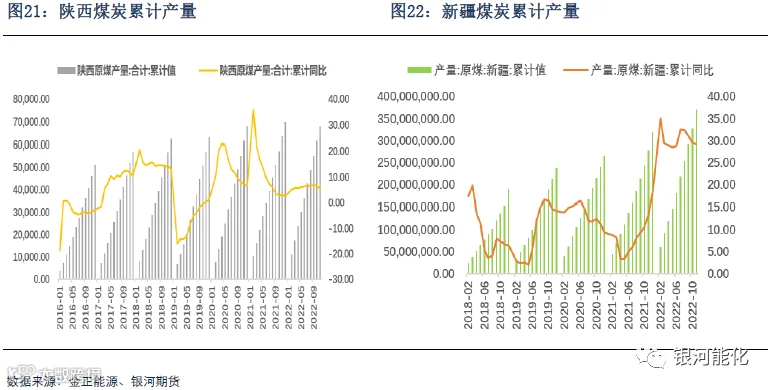

(3)陕西煤炭产量同比增加6%,新疆煤炭产量“异军突起”大增29%

2022年1-12月,陕西省原煤累计产量预计超过7.5亿吨,同比增加6%。

2022年,陕西统筹疫情防控和经济社会发展,指导企业科学组织生产,细化分解保供任务,落实财税、金融等支持政策,压实保供煤矿主体责任,确保国家下达的日均产量任务按时完成。同时,省发展改革委积极与国家相关部门沟通,争取产能核增并快速办理煤炭产能核增手续,全省37处已办结产能核增手续的保供煤矿共增加产能3670万吨。陕西煤炭产量居全国第三,约60%的煤炭和天然气外运保供,为保障国家能源安全贡献了力量。“保量”是能源保供工作的关键之一。今年前8月,陕西煤炭外销出省约3.03亿吨,同比增长16.04%,通过铁路外运出省19548.87万吨,同比增长19.04%。

2022年1-12月,新疆原煤累计产量预计超过4亿吨,同比大增29%。

2022年以来,新疆统筹疆内保供和疆外市场需求,全力推动煤炭长距离运输“公转铁”“散转集”,支持兄弟省区市用煤需求,服务国家能源保供大局。新疆铁路部门积极统筹疆内煤炭资源供应和疆外煤炭运输需求,全力协调保障疆外相关省区市企业电煤供应,积极与当地政府和重点企业协调对接,合理配置资源和优化服务,建立信息联络网,安排专人提供一对一服务,在计划提报、货位保障等各个流程开辟绿色通道,不断提高疆煤外运效率。2022年,疆煤运输服务半径不断扩大,从以往的河西走廊、甘青、川渝、云贵地区,逐渐延伸到全国10多个省市。2022年1—11月,新疆铁路发挥大宗货物运输优势,积极运输煤炭,其中疆煤外运4846.1万吨,同比增长46.1%。

3、2023年3月份两会后,煤炭产量将恢复至常态

(1)2023年新增产能有限

2022年,原煤产量将接近45亿吨,同比去年大增6.5亿吨,新增产能投放进入尾声,2023年,新增产能将十分有限。根据能源局公布的2023年各省自治区新增产能方案,晋陕蒙累计新增产能投放月1.5亿吨,比2022年减少2亿吨左右。

2023年内蒙新增5150万吨,2022年山西省比2021年增加1.03亿吨达到13亿吨,2023年比2022年再新增5000万吨,达到13.5亿吨,陕西省2021年9月份以来核增产能8950万吨,核增后产能达到40370万吨(约占2021年陕西原煤产量的57.7%);可售市场煤6284万吨,占上述煤矿全部产能的15.6%。

(2)煤炭产能继续向晋陕蒙疆集中

从煤炭市场的格局来看,2016年实行供给侧改革以来,我国煤炭产量持续向晋陕蒙疆等优势资源地区集中。随着运输条件改善以及坑口电厂建设,晋陕蒙疆地区在煤炭产方面的核心地位得到持续强化。2022年1-11月份,全国累计原煤产量40.9亿吨,同比增加9.7%,山西累计原煤产量1.195万吨,同比增长8.9%,内蒙古煤炭产量10.7亿吨,同比增长12.1%,陕西省原煤累计产量6.8亿吨,同比增加5.8%,新疆原煤累计产量3.7亿吨,同比大增29.2%。晋陕蒙疆煤炭产量累计占全国煤炭总产量的比重从2016年的69%提升至2022年的81%,煤炭供给侧改革以来,产能集中度提升了12%。

(3)预计3月中下旬,晋陕蒙新四省煤炭产量将逐步恢复至高位水平

两会临近,同时内蒙安全事故影响,导致鄂市、榆林、晋北煤炭主产地煤炭供应阶段受限,但从实际调研的情况来看,预计此次安全事故影响较为有限,不过两会临近,各地区安全检查或将趋严,预计3月中下旬之后,产量将恢复常态。

进入 2 月,煤矿正常生产,在能源保供的背景下,供应还将维持高位水平。另外,晋陕蒙 2023 年的产量目标分别是山西 13.65 亿吨,对比 2022 年增加 6000 万吨,陕西7.5 亿吨,环比增加 1000 万吨,内蒙 12.5 亿吨,环比增加 8000 万吨。预计今年晋陕蒙三省环比增加 1.5 亿吨。如若目标实现,这会使得国内煤炭供应回到相对宽松的状态。

预计3月上旬,产地煤炭供应略微偏紧,中下旬后陆续恢复常态。

1、全年来看进口煤总量将不及去年水平

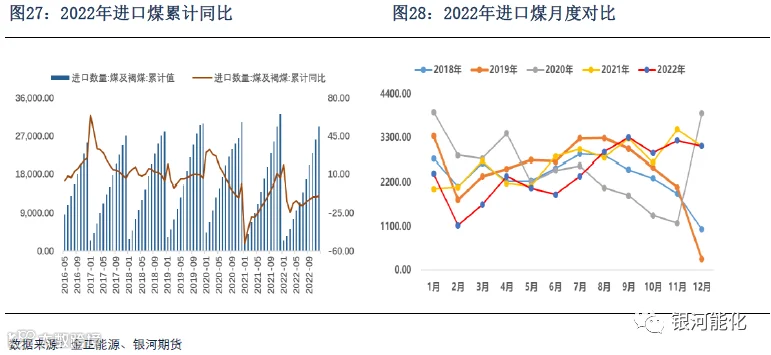

海关总署最新公布的数据显示,2022年12月份,我国进口煤炭3090.8万吨,较去年同期的3095万吨减少4.2万吨,下降0.14%;较11月份的3231.3万吨减少140.5万吨,下降4.35%。2022年1-12月份,我国共进口煤炭29320.4万吨,同比下降9.2%,降幅较前11月收窄0.9%。

进入12月以来,国内电企对进口煤的招标继续活跃。尤其是随着人民币兑美元汇率的持续升值,煤炭进口成本出现下降,提振终端进口煤采购意愿。然而,由于印尼煤出口货源偏紧,12月船期现货资源几乎已经售空,限制了12月进口煤大量到货的可能性。同时,由于目前工业生产已基本进入淡季,工业耗煤需求难有放量,后期电厂基本将以按需采购为主。因此,12月进口量同环比均增的可能性不大,全年来看,我国进口煤总量将不及去年3.2亿吨的水平。

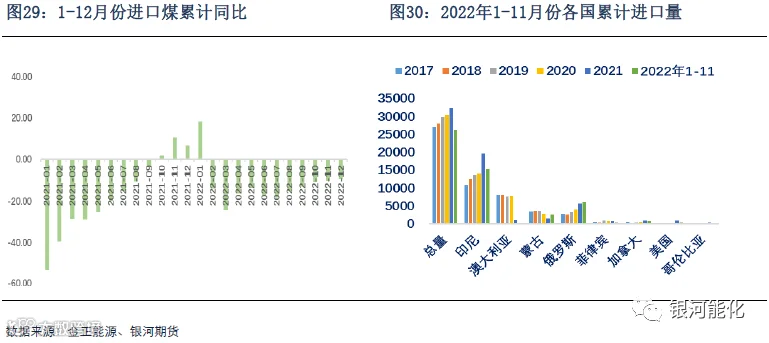

2、印尼煤仍是我国进口“主力军”

2022年全年,我国共进口煤炭29320.4万吨,其中1-10月份印尼煤进口数量为1.53亿吨,预计2022年全年印尼煤进口量将超过1.7亿吨,占总进口量的57.6%,高居榜首,印尼仍然是我国进口动力煤最大的来源国。11月份,我国从印尼进口炼焦煤24.31万吨,其他烟煤151.26万吨,其他煤388.03万吨,褐煤1508.66万吨,总计为2072.26万吨。

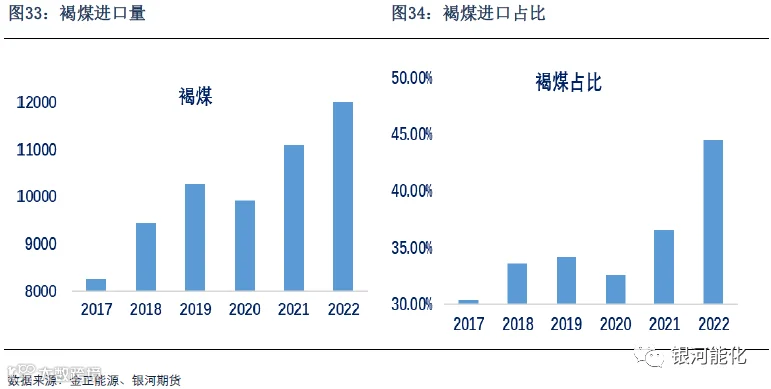

3、褐煤占比大幅提升

海关总署最新数据显示,2022年12月份,我国动力煤(其他烟煤、其他煤和褐煤)进口量为2582万吨,同比下降1.42%,环比增长16%。1-12月份,累计进口动力煤1.95亿吨,较上年同期下降17.64%。

4、进口煤成本大幅下移,进口窗口打开

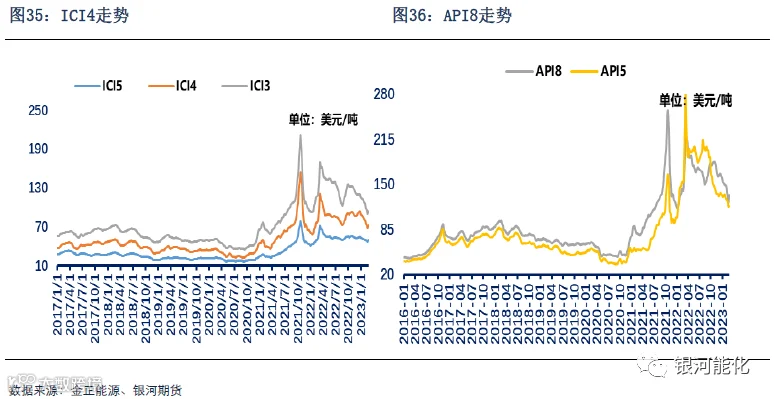

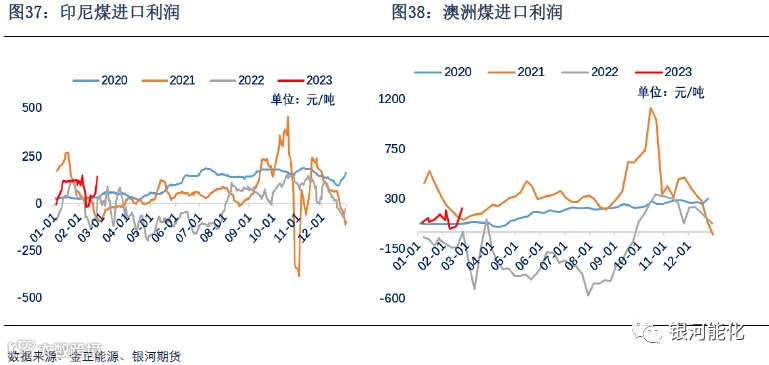

2022年以来,全球范围内的能源供给出现短缺,同时俄乌冲突加剧能源短缺局面,需求在经济复苏刺激下增长,石油、天然气、煤炭等各类能源价格均出现大幅上涨,同时随着人民币汇率大幅走低,进口成本急剧攀升。但进入2022年11月份,随着国际能源危机逐渐缓解,特别是随着欧洲能源储备量相对充裕,国际煤炭价格开始高位回落,2月份国内下水煤价格,而国际煤价下跌幅度较小,进口窗口短暂关闭,随着2月下旬,国内煤价大幅反弹,而国际煤价涨幅较小,进口利润大增,进口窗口再次打开,进口利润持续尚可,国内进口商报盘增加。

5、3月份进口煤展望:进口持续带来增量

每年我们国家进口煤总量在3亿吨附近,占国内煤炭总产量的比重不足8%,但是进口煤结构与消费区域主要集中在沿海地区,江浙沪、两广福建等沿海地区电厂每年煤炭消耗量中,进口煤占的比重均在30%以上,部分电厂最高达到50%,这两年随着国内长协保供之后,进口煤占电厂用量比重有所下滑,但基本上维持在25%以上的水平,因此进口煤对沿海电厂的补充作用,不容忽视。

澳洲煤主要以高卡为主,在被限制之前,浙江六横码头曾经交割过澳洲煤,而且澳洲煤对于电厂热值的提升有很大作用。按照19年澳洲煤进口量及报关省份来看,基本上集中在华东、华东及两湖一江地区,如果澳洲煤恢复正常进口的话,将会对沿海电厂存煤热值的提升具有很大促进作用。(据不完全统计,长协保供以来,沿海电厂存煤热值比2020年以上低将近200K左右)。

当前,澳洲煤API5(5500大卡FOB)价格在134美元/吨,折算到广州港口价格在1120元/吨附近,而国内环渤海港口下水煤价格5500K在1200-1250元/吨附近将,进口煤利润在150元/吨以上。

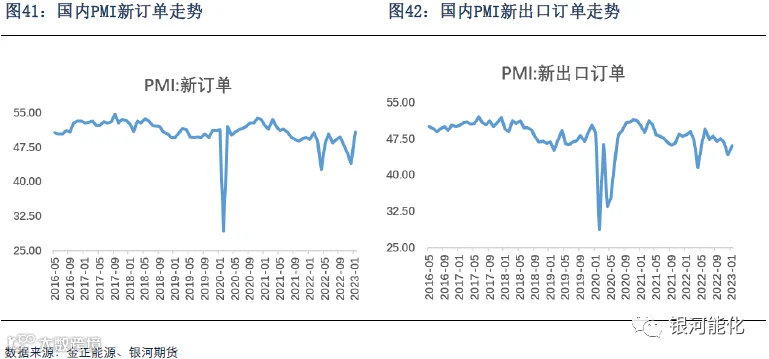

1、宏观经济稳步恢复

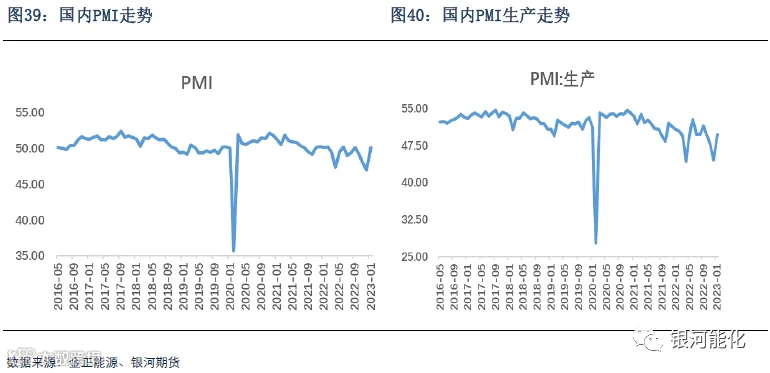

国家统计局公布的数据显示,2023年1月份,制造业采购经理指数(PMI)为50.1%,比上月上升3.1个百分点,升至临界点以上,制造业景气水平明显回升。国家统计局服务业调查中心高级统计师赵庆河解读称,1月份,随着疫情防控转入新阶段,生产生活秩序逐步恢复,制造业PMI升至50.1%,重返扩张区间,调查的21个行业中有18个高于上月,制造业景气水平较快回升。

PMI作为经济运行的先行指标,2023年1月录得数据较去年12月大幅回升,并重回扩张区间(2022年11月48.0%、12月47.0%、2023年1月50.1%),体现出我国经济在疫情达峰后正走出谷底,整体呈回升态势。往未来看,经济已站在内生性复苏的起点上,而一年之计在于春,当前应加大宏观财政货币政策调控力度,并与中央经济工作会议所明确的产业、科技、社会三大政策部署协调配合,形成推动经济实现强有力内生性复苏的合力。

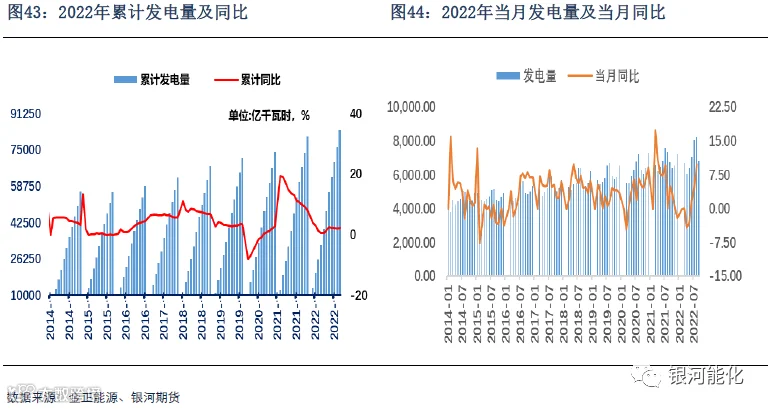

2、12月份发电量同比增3%

电力生产增速加快。12月份,发电7579亿千瓦时,同比增长3.0%,增速比上月加快2.9个百分点,日均发电244.5亿千瓦时。2022年,发电8.4万亿千瓦时,同比增长2.2%。

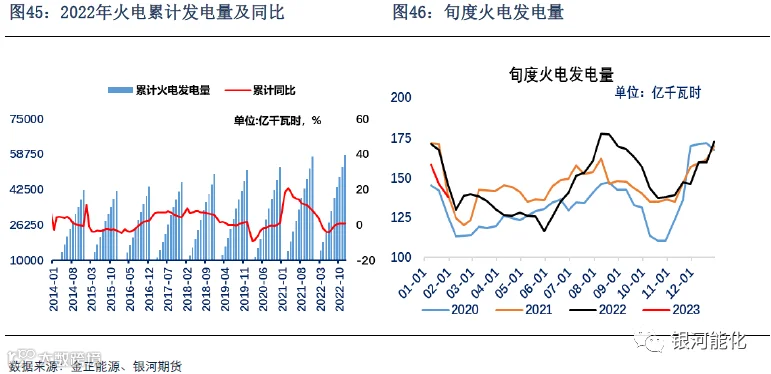

12月份,火力绝对发电量为5549亿千瓦时,同比增长1.3%,2022年,火力绝对发电能量为58531亿千瓦时,同比增长0.9%。

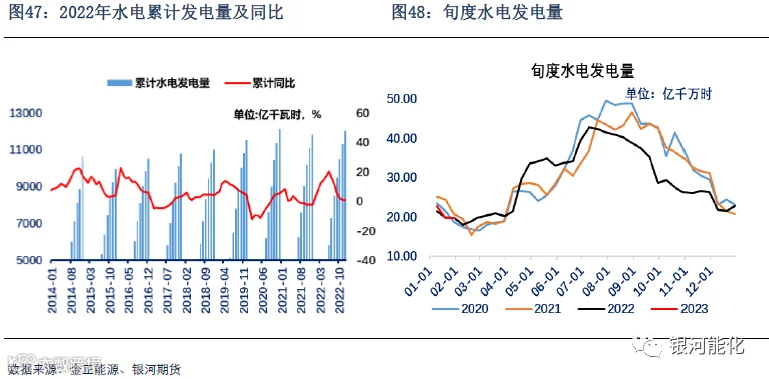

12月份,水力绝对发电量747亿千瓦时,同比增长3.6%;2022年,水电量12020亿千瓦时,同比增长1.0%。

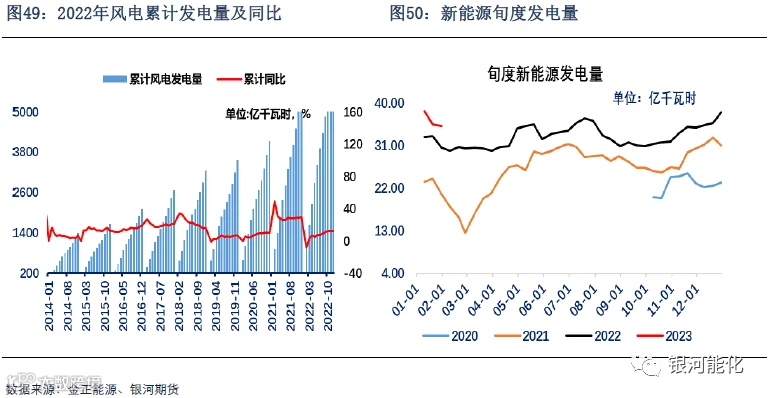

12月份,风力绝对发电量为723亿千瓦时,同比增长15.4%;核电量为397亿千瓦时,同比增长6.6%;太阳能绝对发电量为162亿千瓦时,同比增长3.2%。2022年,风力发电量6867亿千瓦时,同比增长12.3%;核电量4178亿千瓦时,同比增长2.5%;太阳能发电量2290亿千瓦时,同比增长14.3%。

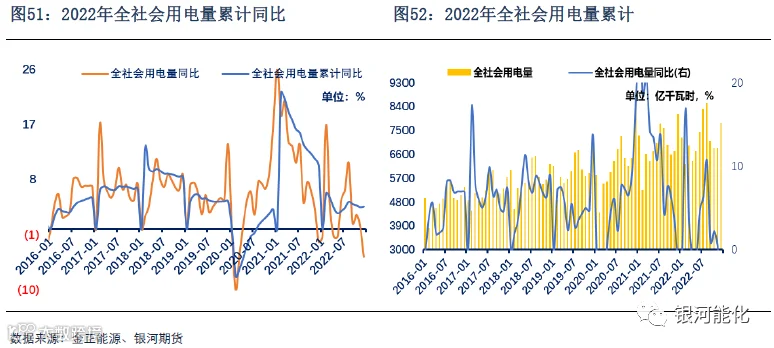

3、2022年全社会用电量累计同比增3.6%

国家能源局发布全社会用电量数据显示,2022年1-12月,全国全社会用电量86372亿千瓦时,同比增长3.6%。

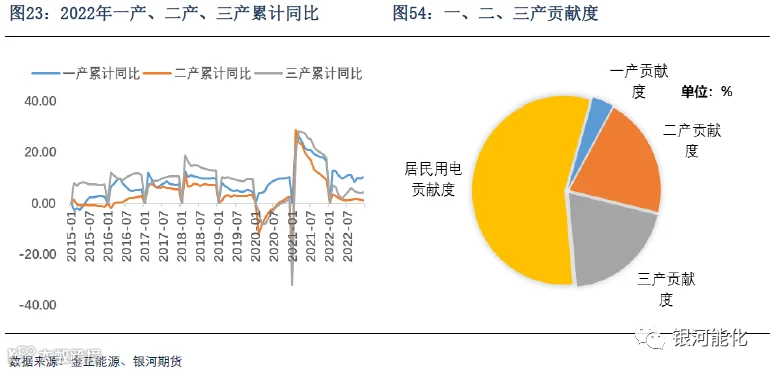

2022年,全社会用电量同比增长,第一产业和城乡居民生活用电量保持两位数增长;工业和制造业用电增速低于全社会平均水平;化工和有色行业用电正增长,建材和黑色行业用电负增长。期中,第一产业用电量1146亿千瓦时,同比增长10.4%;第二产业用电量57001亿千瓦时,同比增长1.2%;第三产业用电量14859亿千瓦时,同比增长4.4%;城乡居民生活用电量13366亿千瓦时,同比增长13.8%。

4、3月份煤炭需求展望

(1)化工用煤需求有所减弱

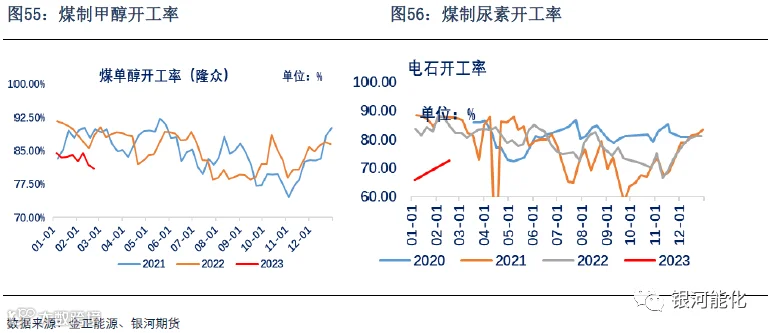

进入3月份,煤制甲醇、PVC、乙二醇等煤化工品种装置将陆续进入春检阶段,届时开工率将季节性下滑,整体煤化工需求将持续走弱。

(2)电煤消费处于淡季

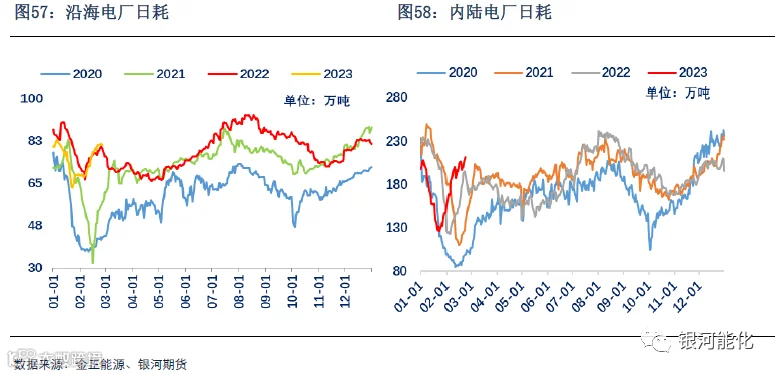

进入3月份,电力消费进入淡季,电厂日耗在过年期间创出低点之后,到 2 月中下旬达到一季度的高点并逐渐回落。另外,随着电力消费进入淡季,电厂长协煤的兑现积极性将会下降,叠加电厂主动去库,观察长协是否外溢,这对市场煤价格会有较大影响。

供应方面,进入 3月,随着两会结束,安全事故影响消退,预计煤矿开工率将会快速提升至正常水平,在能源保供的背景下,供应还将维持高位水平,其中鄂市、榆林、大同三地区煤炭日均产量预计将超过750万吨的高位水平。

进口方面,澳洲煤进口基本畅通,贸易商与终端均呈放开态势,欧洲能源危机结束,加之丰厚的进口利润,预计3月份进口量同比将有所提升。

需求方面,一方面,电煤消费将进入季节性淡季,电厂日耗趋势性下滑;另一方面,非电端水泥略有补库需求,但煤化工即将春检,预计非电端需求支撑力度不强。

库存方面,当前,港口库存高点回落100万吨左右,但仍处同期最高水平,电厂在日耗超预期表现背景下持续去库,但同比仍处高位水平,在电煤消费季节性低点的前提下,预计煤价上方空间有限,下旬后将继续阶段性走弱。

重点关注宏观、澳煤动态。