银河期货 | 李轩怡

2月13日到16日,我们跟随调研团队进行为期4天的调研。走访了包括河北沙河、石家庄,山东淄博、潍坊等玻璃、纯碱的主要产销地区,调研对象包括玻璃厂、纯碱厂、纯碱交割库、泡花碱厂及贸易商。调研内容包括:春节后纯碱和玻璃厂库存及订单情况、下游深加工订单及资金情况、轻碱下游企业产销情况、交割库库存情况、贸易商补库意愿等。

此次走访企业共8家,涵盖企业类型5种,其中玻璃厂3家,纯碱厂家1家,交割库2家,泡花碱厂1家,贸易商1家。主要调研结论如下:

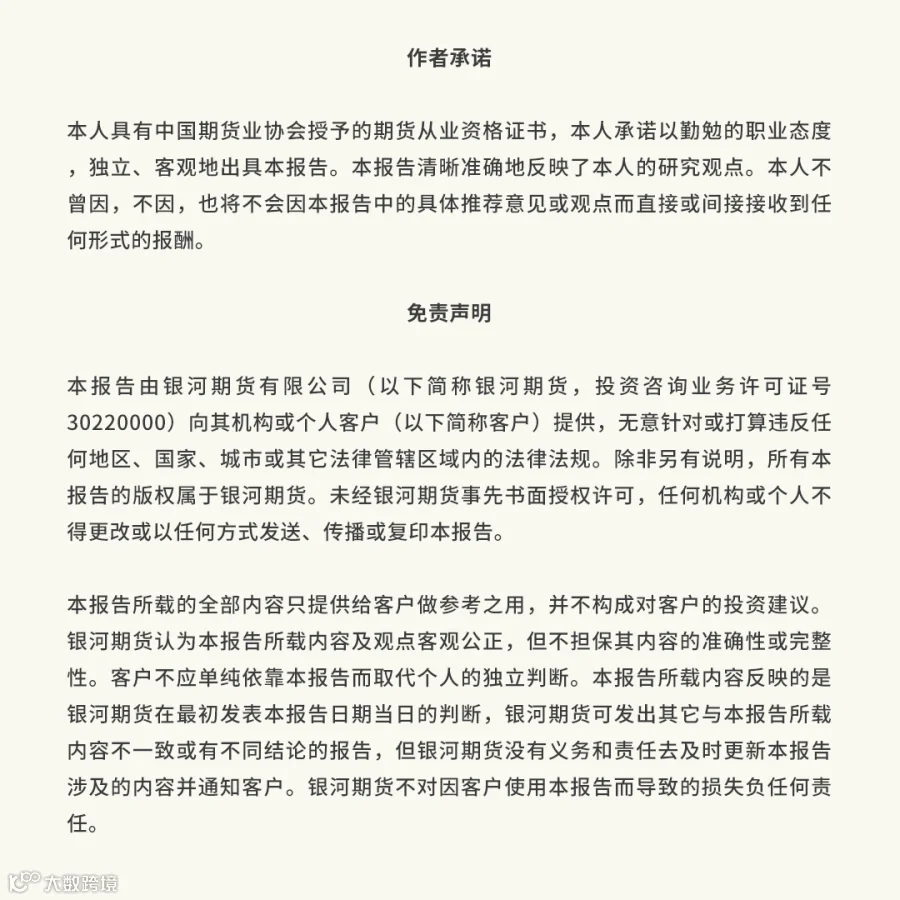

据调研企业反馈,当前纯碱采购依旧紧张,但对比年前有所好转。玻璃厂原材料库存(包括在途库存)在30-50天左右,玻璃厂当前以消化年前库存为主,部分短期内有补库需求。纯碱厂待发订单排到3月底到4月初不等。当前行业重质化率较高,重碱产量已提至高点。轻碱订单自去年以来都较弱,若轻碱需求转好,带动轻重价差收缩,重碱将会出现阶段性紧缺。

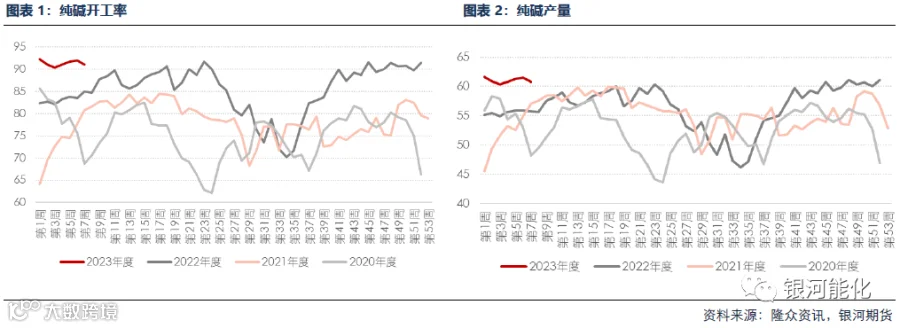

当前玻璃库存较高,从结构来看,主要集中在上游生产企业。下游深加工按需采购,原片库存处低位。贸易商采购情绪相对谨慎,以出节前存货为主。一方面反映当前下游需求不及预期,订单情况不佳,参与者对后市看法偏谨慎。另一方面,如果需求快速启动,由于库存集中在上游,集中的拿货行为会刺激原片价格出现较大的涨幅。

市场对纯碱企业夏季检修较为关注,经调研我们认为夏季产量将会呈现季节性下降,同时会有部分计划外检修出现。理论上纯碱厂每年至少检修一次,多集中在夏季7-9月份,届时开工率会大幅下降。去年夏季检修开工率下降至70.23-83.71%,3个月检修减量约为76万吨,产量环比减少10%。去年11月至今,在高利润和光伏玻璃需求增加的双重动力下,各厂维持高开工高负荷的状态,开工率一直保持在90%以上。设备面临较大的压力,为了保证连续性安全性生产,企业夏季仍会按计划进行检修,产量将会呈现季节性下降,同时会有部分计划外检修出现。

往年正月十五后,下游需求启动会带动市场出现一轮“小阳春”。但今年普遍反映下游深加工开工较晚,且采购情绪不佳。一方面深加工企业回款情况较差,应收账款占40-70%,现金流紧张。另一方面企业成品库存较高,且交易方式转变,下游订单情况不佳。但多数玻璃厂表示对之后深加工订单,包括玻璃市场需求恢复有信心。

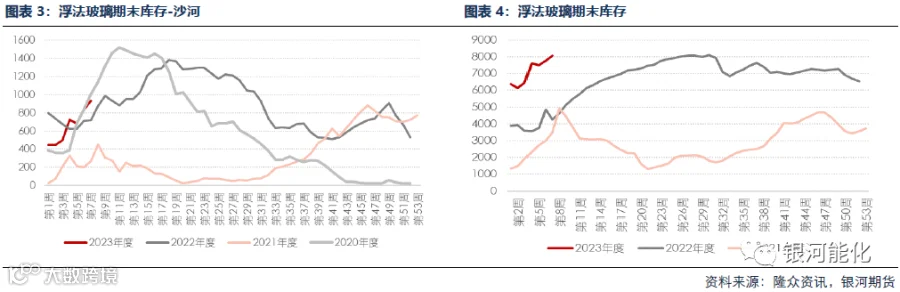

纯碱交割库存节后出现累库,一方面是节前到货,运输环节影响,部分节前的货陆续送到,厂提没有提走。另一方面高价下,出货有一定压力。但本周社会库存同比仍然较低,累库速度下降,对市场影响有限。

玻璃企业对后市的行情持乐观态度,当前盈亏情况有所缓解,企业冷修意愿不强。企业在选择点火时间上会考虑市场情况。此外要考虑沙河玻璃厂有产能指标,2年不点火有可能失去已有指标。

关于远兴能源投产节奏众说纷纭,多数指向一二条线5月点火6月达产,具体进度仍要持续关注。另传金山9月份200万吨投产。

交割库A

交割库情况:库容11万吨,当前2-3万吨的库存量,环比去年12月底来有所增加,同比处于较低的水平。在库纯碱主要来自青海和山东等地。

运费:青海到该仓库运费300元/吨,阿拉善到该仓库运费约300元/吨,短驳费用10元/吨。发到沙河短导费用50-60元/吨,发往株洲铁路运费213元/吨。

交割库B

交割库情况:库容12万吨,去年4月份满库,去年7-8月份库存8-10万吨,当前2.5万吨的库存量,同比较低,从预约库容情况预计三月份入库量1万多吨。该库去年纯碱单边流通量35-36万吨。在库纯碱主要来自青海地区。

运费:青海到该仓库运费305元/吨,海天海化汽运到仓库约95元/吨。除供本地外,出库纯碱流向从北方的佳木斯、大庆、本溪到西南的成都都有覆盖。汽运到沙河40元以内,到沙河的量占比不大。

玻璃厂C

库存:纯碱库存可以用到4月底,安全库存为15天。重碱采购对比年前宽松,与往年相比依旧紧张。当前玻璃成品库存集中在上游浮法企业,中游消耗的也差不多了。下游深加工随采随用,几乎没有原片库存。贸易商库存预计10-14天,贸易商年前补库整体幅度不高。估计Low-e成品库存较高。整体沙河的库存没到历史高位,至少现在没有看到需要找仓库放货的。

生产:因为年前的行情和政策预期,很多厂有复产的计划,但是具体取决于盈利情况,新建的产线如期点火可能性比较大。

下游:年前深加工企业回款比较差,回款比例在30-60%,垫资的订单没法做了。深加工企业的原片库存很低,深加工开工对比往年比较晚,第一季度相对淡季。沙河产销低是因为贸易商没有再拿货,消化自由库存为主。

纯碱采购:放假期间车不好找,雪天路不好走,年前玻璃厂备货需要把库存从15 天提升到30 天,春节后是降库过程,供应情况相对没那么紧张。

后市看法:预期在2-3季度会有改善,但是长期看去产能没有到位。

贸易商D

纯碱:纯碱开工维持高位,预计化工设备会有突发检修。近期双环检修,海天在3月会停一条重炉。玻璃厂原材料库存在30-40天左右。价格高下游抵触情绪大。纯碱交割库累库,是前期套进去的货入库,终端点的货没有提走。社会库存累库量不大,2万吨左右。库存最低的情况过去了,玻璃厂有货,交割库有货。终端采购情绪迫切程度降低,春节之前是因为生产安全问题。后面重点关注轻碱启动情况,重质化率降下来,纯碱就上去了。预计5月有库存拐点,9月有趋势性累库,9月之前库存不会太高。

玻璃:年前期现同时投机,年后下游开工和真实需求启动慢,不及市场预期。下游大型加工厂以及工程企业,开工率不足,工人来了但是订单少,资金回款不佳。贸易商年前存的货,兑现利润60-70%,剩下的在手里做库存。当前厂家库存偏高,贸易环节库存低,下游深加工企业库存低,回款情况差,去年会跨70-80%,今年年末30-50%。后续保教楼政策下,玻璃需求值得期待。

玻璃厂E

玻璃产销:年前贸易商补库热情较高,厂库转移贸易商库存,实际需求不多,部分厂家的库存转移彻底,几乎没有库存。年后下游需求启动较晚,市场投机热情消退,厂家挺价,部分贸易商让利兑现利润。近期产销变化较大,非标价格降价4元每重箱后,贸易商采购热情提高。

库存:企业的在途库存可以用到3月10日,包括在途和库里的,库存相对偏低,纯碱采购依然紧张。

下游:今年玻璃深加工回款情况差,年底回款30-60%。

后市看法:企业认为做空玻璃等于做空原料, 短期没有迹象显示玻璃会失去成本支撑,做多暂时缺乏需求驱动,不建议做空。

玻璃厂F

生产:企业拥有玻璃产线12条,产品主要包括超白、白玻、色玻和光伏玻璃。多数超白都是用天然气,个别用重油。超白和普白价差1000元。目前光伏大厂投产基本根据自身点火计划,受市场盈亏较小,对工厂而言已经接受现在投产收益较小,主要追求更长周期的盈利,并实现规模化占领市场。年底光伏日熔达到10W吨问题不大,有可能达到11W吨。现阶段光伏玻璃相对应组件非常过剩。组件对应装机已经超过500GW。

库存:超白库存50%色波30% 白玻20%。

需求:目前玻璃厂订单同期偏弱,下游加工厂应收占比40%,回款不好。

泡花碱厂G

生产:企业二氧化硅产能20万吨,炭黑16万吨。泡花碱60%开工率,一年产量有700-800万吨,市场不景气,目前同行开工率都不高。每月需要消耗 8000吨纯碱,目前略有利润。

原材料:纯碱为从厂家直销采购,目前纯碱库存不多大概20-30天,采购纯碱感觉比年前稍微宽松一点。

后市看法:据经验判断,其他轻碱下游3月以后可能陆续开工起量。

纯碱厂H

生产:目前企业重质化率约为60%,重碱年产90万吨。公司预计目前西北地区重质率可达80%左右,目前市场重质化率基本已经提升到极限。理论上纯碱每年一检修,很多碱厂已经公布检修计划,预计夏季产量将会季节性下降。

需求:近两年需求一直偏弱,目前轻碱订单还是比正常年份要低。

销售方式:重碱主要直销下游,轻碱目前下游客户主要是终端为主,但相关食品方面下游比较分散,经销商多一点。预估纯碱需求市场,贸易商占比30%左右,70%左右直销,很小一部分期现。

出口:企业出口订单还可以,一个月2万吨,去年总出口量22万吨,出口种类重碱偏多。