1

第一部分 摘要

OPEC+在9月初宣布将退出自愿减产的计划推迟2个月执行,尽管如此,未来美国、加拿大、巴西、圭亚那和挪威等国产量持续增长,2025年非OPEC+供应同比增幅预计在160万桶/日左右。一旦OPEC+彻底退出减产,则2025年供应端将额外增加约150万桶/日。

宏观经济增长乏力、新能源对油品的持续替代导致石油消费增速放缓。美国衰退预期难以证伪,为需求端蒙上阴影。中性预期下,2025年需求同比增幅预计在100万桶/日左右,供需缺口较2024年大幅收窄,原油将进入累库周期。乐观情景下,OPEC+维持当前减产水平,且经济增速略好于预期。悲观情景下,OPEC+彻底退出自愿减产或美国经济陷入衰退,原油累库压力大增,油价下行空间打开。

随着海外通胀水平逐渐放缓、地缘风险溢价回落以及成品油裂解价差回到常规区间,2022 年以来,超出宏观和库存模型定价之外的原油溢价水平将逐渐回落。乐观情景下,Brent运行区间预计在70~80美金/桶;中性情景下,Brent中枢预计在70美金/桶附近,市场将持续观测OPEC+挺价的决心和动作,并验证需求的实际表现。悲观情景下原油供需过剩格局明显,油价下行空间打开,最终以低价迫使高成本产能阶段性出清。

对于OPEC+未来是否会放弃减产,以及美国经济是否会陷入衰退的判断是相对主观的,但产能过剩、需求增长乏力的背景下,油价下行压力更大,上行驱动主要来自供应端的扰动以及地缘风险的进一步扩大。

2

第二部分 正文

一、 去库符合预期,旺季渐入尾声

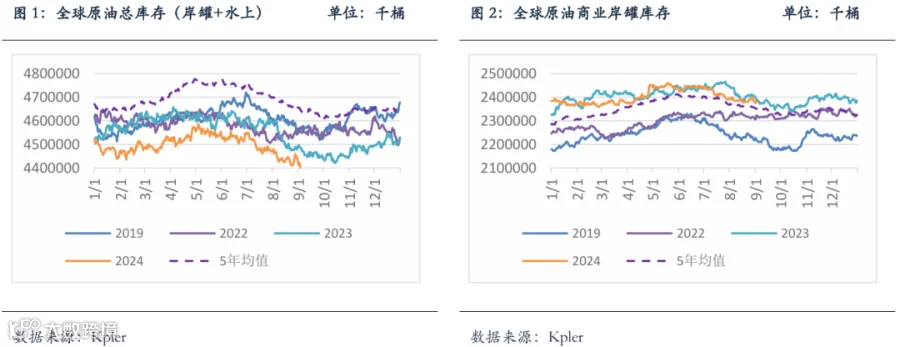

全球卫星库存显示,4、5、6月份全球库存变动分别为累库183万桶/日、去库57万桶/日和去库40万桶/日,2季度整体库存变动均值为累库29万桶/日。随着全球炼厂结束春季检修,以及消费旺季来临,原油库存从7月份开始强劲去库。7月份去库幅度为237万桶/日,8月份继续去库115万桶/日。平均来看3季度前两个月去库幅度为176万桶/日,而五年均值库存水平在3季度的去库幅度为167万桶/日。总体来看,今年3季度旺季去库幅度基本符合预期。

当前,岸罐和水上原油总库存(含SPR)处于近5年来历史新低水平,但考虑到战略库存仍远低于2022年之前的水平,原油商业岸罐库存目前略高于五年均值水平,与2023年同期几乎一致。

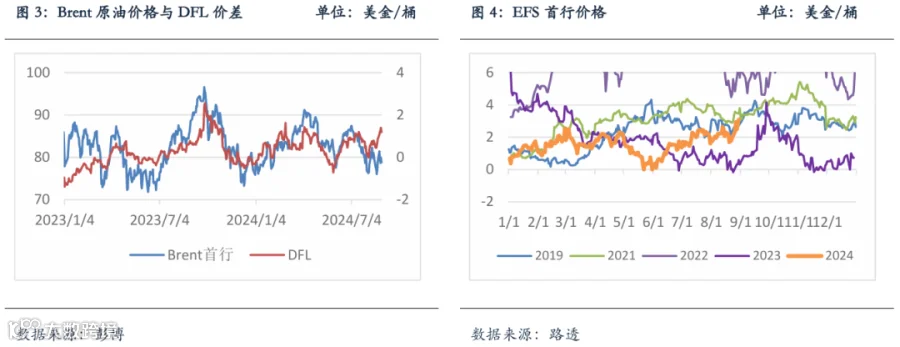

不可否认的是,今年3季度油价的走势远没有去年同期表现的强势。对比原油绝对值与现货溢价指标北海DFL可以看出,去年7、8月份是绝对值领先月差走强,而今年月差则明显强于绝对值。其背后原因在于,去年旺季启动的同时,宏观预期由衰退转为企稳、成品油低库存高裂解额外提振了油价的涨幅。而今年旺季早已被提前计价,市场阶段性交易衰退预期,且成品油裂解已经回归常态。来自基本面的强劲去库的利好,更多反映在北海市场的月差和现货溢价,以及东西方原油价差EFS上,对原油绝对价格的支撑相对有限。

二、 非OPEC供应持续增长

页岩油产量增速同比放缓。资料显示钻机效率提升、单井产量增加以及未完井的消耗是2023年页岩油产量超预期增长的主要原因。例如,资料显示2023年钻井速度比2019年快20%,同时完井时间缩短了15%;2024年,Permain盆地20%的新井将依赖于3英里或更长的地下水平井,这一比例是2023年的两倍,而之前几乎为零,水平井长度的提升可以显著提高单井产量。

当前,美国页岩油钻机数同比下降、未完井库存处于低位,且技术升级对产量增长的影响边际减弱,同时考虑到9月份美国原油产量为1330万桶/日左右,与去年年底几乎持平,年底超预期增产的可能性有限,因此今年页岩油产量增速放缓大概率已成定局。参考EIA对美国产量的预测,2024年同比增长在30万桶/日左右。

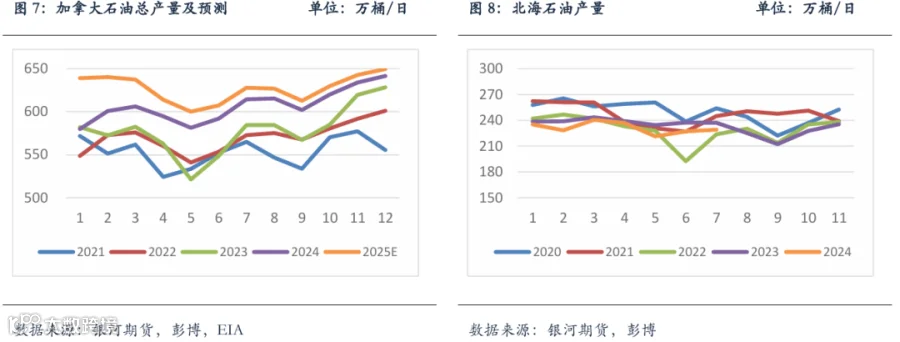

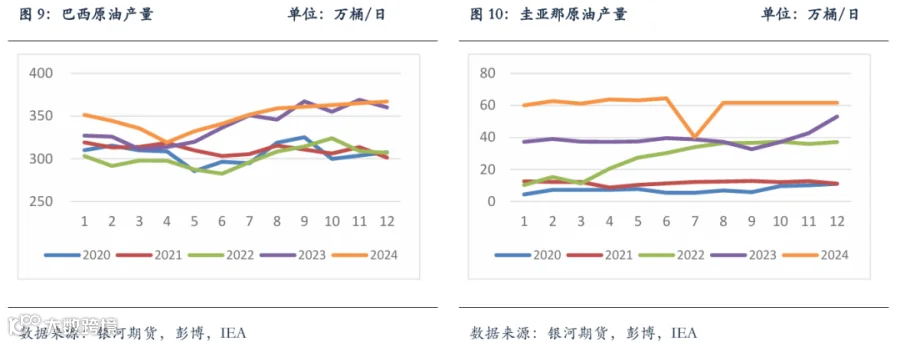

非欧非美供应仍有增量。新冠疫情过后,随着拉美地区海上浮式生产储油轮装置的接连投产,在OPEC和美国之外,新的石油供应也在逐渐崛起。根据IEA等机构的资料,巴西、圭亚那的新一批FPSO项目将分别于2025年下半年和4季度投产,总产能达到40万桶/日。此外,今年2季度加拿大TMX项目正式投入商业运行,这一出口管道扩建项目完成后增加了加拿大近60万桶/日的出口能力,同时也打开了加拿大的产量瓶颈。

此外,尽管北海地区近年来产量持续下滑,但挪威从明年开始启动 Johan Castberg 和Balder X 项目,产量预计同比增长14万桶/日。

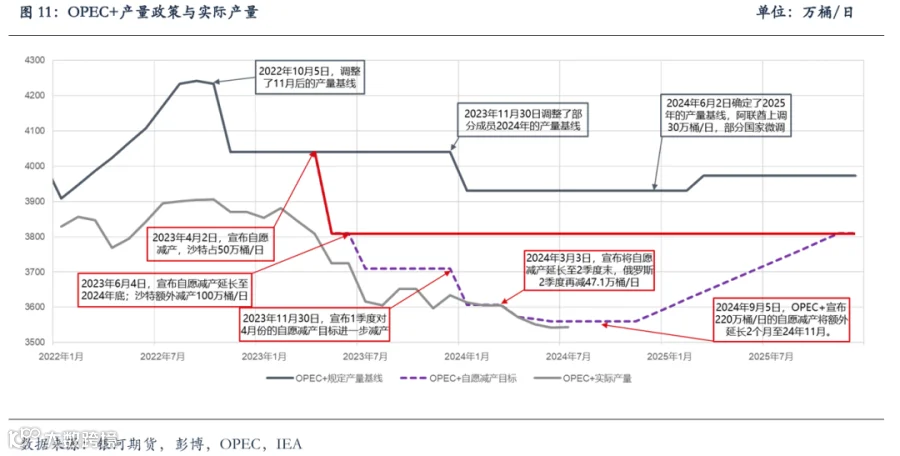

三、 OPEC+延长减产,但远期供应压力依旧较大

9月5日晚间,OPEC+发表声明称,将原本在10月份开始的退出减产推迟2个月,同时敦促伊拉克、哈萨克斯坦等上半年超额生产的国家在9月份补偿减产到位。消息公布后油价仅小幅反弹,市场对此结果并不满意。

截止7月,OPEC+的减产目标基本兑现。这其中包括沙特、科威特等主要产油国完全遵守减产协议,也包括伊拉克、哈萨克斯坦、俄罗斯等国产量依旧高于目标,但俄罗斯自今年2季度以来产量持续下降,已经逐渐接近减产目标。此外,OPEC+成员中,墨西哥等不参与自愿减产的国家产量被动下降,抵消了伊拉克等国减产不力的影响。

当前OPEC+对减产政策的灵活态度给了市场部分信心,但延长两个月只是缓兵之计,一旦未来OPEC+退出减产,供应压力将显著增加,2025年全年OPEC将带来额外近150万桶/日的供应增量。

四、 石油需求增速放缓

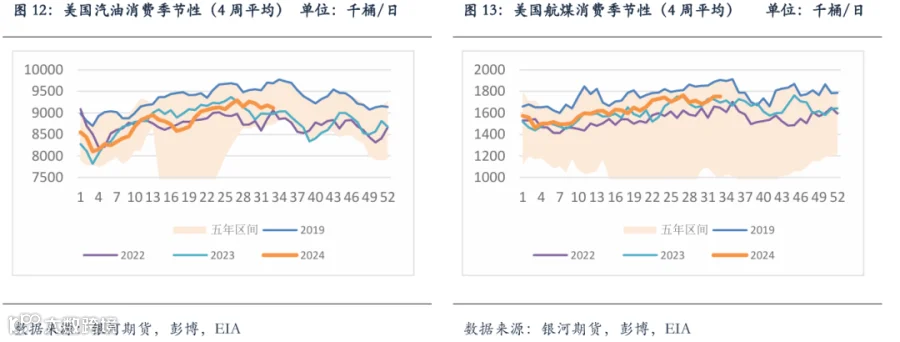

北半球夏季出行高峰结束,美国汽油消费量从8月份开始环比下降。2024年汽油旺季消费高于过去两年同期水平,但依旧不及2019 年旺季水平。由此可见,汽油消费在出行方式改变、燃机效率提升以及新能源替代的趋势下,已经难以回到2019年之前的水平。今年夏季原油价格、汽油裂解都不如过去两年强势,高油价对油品消费的负反馈有所缓解,促成了今年汽油需求的同比增长。

航煤需求继续回补疫情缺口,旺季中美国航煤消费与2019年同期仍有近15万桶/日的差距。国际航班逐步放开对航煤需求增长带来的利好已经边际走弱。

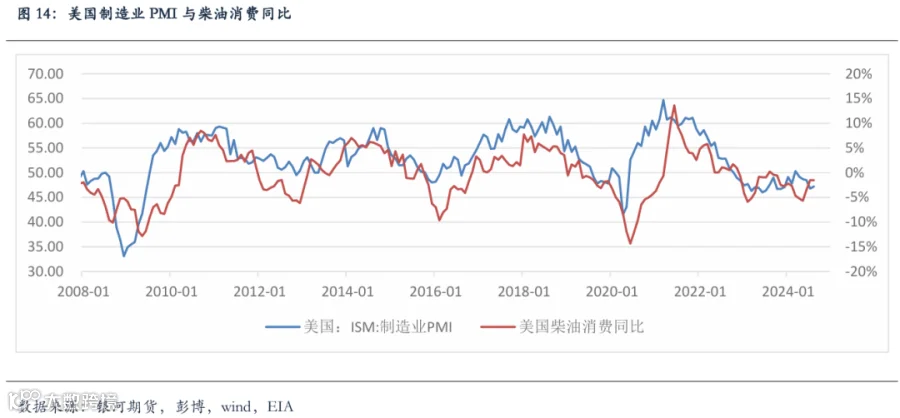

柴油需求长周期与工业景气度正相关,但从2023年1季度到2024年1季度美国PMI触底反弹周期并没未有效提振柴油需求,主要由于此轮复苏力度不及预期,且新兴行业如AI等对柴油的需求低于传统行业、连续两年冬季恰逢暖冬天气、天然气价格从2023年1季度后长期低于等热值的柴油价格并对柴油造成替代。从2024年4月份以来,美国制造业PMI连续5个月回落,工业景气度回落,尽管期间柴油需求同比增速逐渐由负转正,但未来需求前景也并不乐观。

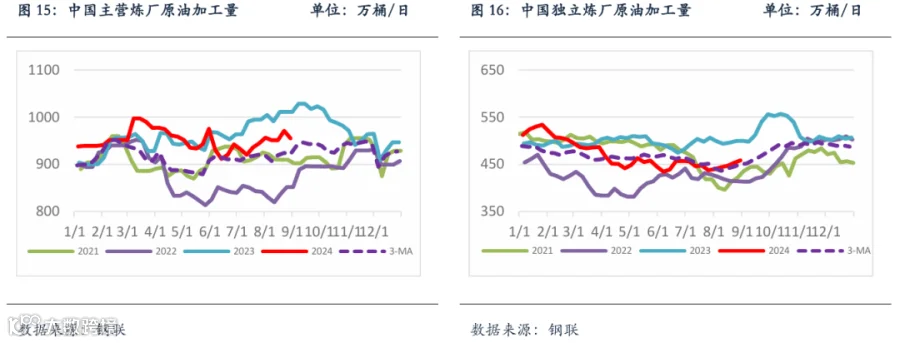

中国方面,1-7月中国原油表观需求累计同比下降1.62%至1419万桶/日。8、9月份炼厂开工回升空间有限,“金九银十”旺季预期一般,下半年原油加工量难以超过去年同期水平,全年原油加工量同比负增长为较大概率事件。

五、 远期累库压力增加

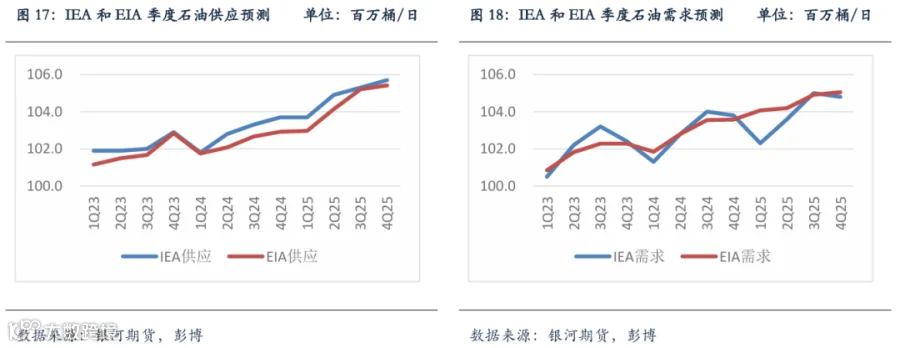

平衡方面,考虑到OPEC+政策的灵活性,IEA和EIA在8月的平衡表中,均没有计价OPEC+退出自愿减产后的供应增量。供应端,IEA预计2024与2025年分别同比增长70万桶/日和190 万桶/日,EIA 预计为同比增长60万桶/日和210万桶/日。需求端,IEA预计2024 与 2025 年分别同比增长90万桶/日和90万桶/日,EIA预计为同比增长110万桶/日和170 万桶/日。值得注意的是,两大机构对于2024年上半年、2025年下半年的需求预期基本一致,但IEA更加充分考虑了需求淡旺季的差异,淡季需求更弱,累库压力更明显,也使得年化后IEA预测的需求增速明显低于EIA。

平衡方面,IEA预计2024与2025年全球石油平衡为去库8万桶/日和累库97万桶/日,而EIA预测为去库58万桶/日和去库13万桶/日。两大机构对今年预测的起点不同,造成了明年累库和去库的差异,但毫无疑问的是,明年的供需平衡将比今年显著恶化,供需缺口收窄70~100万桶/日左右。在此基础上,若OPEC+在未来12个月内逐步退出减产,明年过剩的幅度将更为明显。

六、 炼油“黄金时代”即将结束

回顾近几年汽柴油行情可以看出,需求本身并没有特别突出的表现,但炼油能力的短缺,是造成汽柴油裂解价差在22、23年大幅冲高的主要因素。其底层原因在于新冠疫情造成西方炼厂大规模关停、俄乌战争导致俄罗斯出口受阻以及中东新炼厂投产进度不及预期等。

2023年中东、中国炼厂陆续投产,2024年尼日利亚Dangote(65万桶/日)、墨西哥Olmeca(34万桶/日)陆续开始试车,全球炼能迅速增长。至此,成品油裂解逐步回落,尽管当前欧美汽柴油仍处于疫情前常规区间上沿,但随着明年供需格局的进一步弱化,汽柴油裂解价差已经无法重现过去两年的光辉,裂解价差的大幅回落很大程度上限制了原油价格的上限。

在需求前景并不乐观的情况下,炼油产能转为过剩,炼厂开工根据利润动态调整,再难出现上下游同步去库、油价与裂解同步大涨的局面。

七、 油价估值预期下行

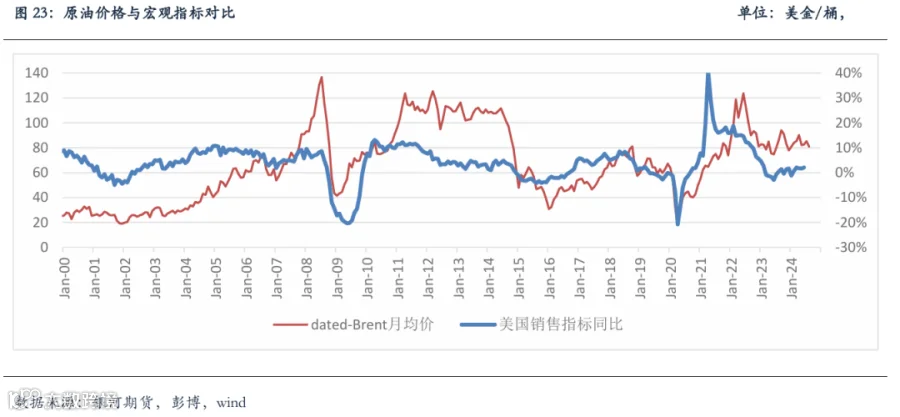

从长周期看,油价大级别行情需要供需周期与宏观周期共振方可实现。未来决定油价走势的主要因素同样来自宏观经济周期、库存周期以及通胀水平、地缘矛盾、裂解价差等溢价指标。

在页岩气革命之后,大多数时间内,全球原油产能相对于需求而言是充足甚至过剩的。原油需求与全球经济增速正相关,经济的增长是相对客观的变量,但原油的供应既有利润导向,也有大量的人为调控。当经济周期开始趋势性的上行或下行时,需求前景的变化将传导至油价,而如果供应端未能做出及时有效的调整,导致库存大幅变动,则会推动油价出现趋势性大涨或大跌的行情。

例如从2014年年中至2015年年底,市场记忆犹新的是当时OPEC增产与页岩油打价格战,但与此同时,反映海外经济景气度的美国销售指标也出现了趋势性的下行,最终导致油价100 美金以上跌至30美金附近。此后,经济的回暖以及产油国的减产共同将油价推升至80 美金。

上一轮海外经济下行周期始于2022年2季度,终于2023年年中,尽管俄乌战争打乱了节奏,但油价从2022年6月份开始一路下行,直至2023年7月份宏观环境转向之后才有所反弹。从2023年7月至2024年6月,海外经济体现出了较强的韧性,触底回升但高度有限。

遗憾的是宏观指标是低频且滞后的,我们可以用于验证历史行情,但对于未来油价的指引,需要对宏观情绪和经济周期做出主观的判断。3 季度以来,“衰退交易”无法被证伪,这一预期一旦被确认,则油价下行空间将被打开。

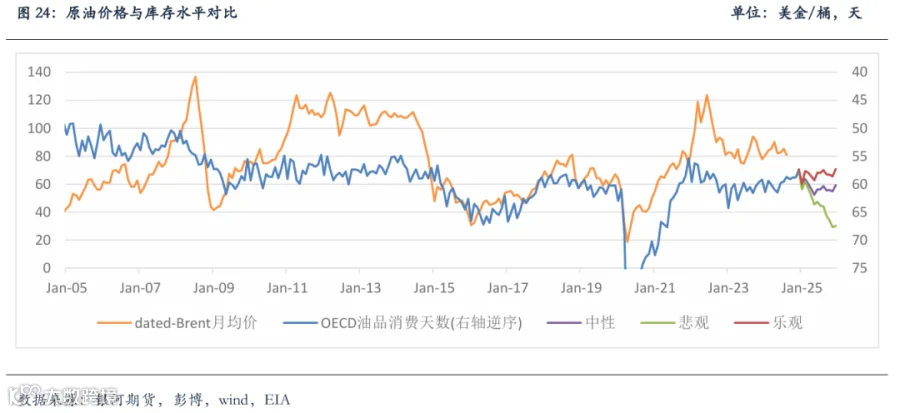

在宏观周期被定性后,需要进一步推演供需平衡表以评价库存周期。EIA在8月的平衡表中对需求的预期相对乐观,且认为未来OPEC增产幅度十分有限,我们定性认为该平衡表为乐观情景,在此情景下2025年OECD石油商业库存累库有限,库存天数仍略低于五年均值水平,油价理应有更高的估值。

中性情景下,我们依旧认为OPEC+未来不会退出自愿减产,但适当下调2025年1、2季度淡季需求预期,结果显示2025年上半年OECD商业库存累库压力较大,全年库存天数在五年均值上方,库存水平与2018、2019年同期较为接近。

悲观情景下,OPEC+放弃挺价,在未来的一年内退出当前的自愿减产计划,原油供应持续增加,且随着OPEC+产量的回升,库存水平加速上升,到2025年底,OECD商业库存天数将超过2016年年中的高点,低于2020年疫情期间的高点。

值得一提的是,2023年的部分时间中,宏观指标、库存指标与2019年同期相差无几,但油价大幅高于前期水平。我们认为这部分溢价来源于地缘冲突带来的风险溢价、强势的成品油裂解价差对原油的溢价,以及2021 年之后美国通胀大幅上行导致的商品价格中枢整体上移。时至今日,地缘风险仍存,但市场对此计价逐渐回落,成品油裂解价差已经回归至常规区间,而通胀预期正在下行,当前以美金计价的商品价格对2019年仍有一定的通胀溢价,但通胀水平的边际影响已经转弱甚至反向。

因此,我们认为乐观情景下,Brent运行区间预计在70~80美金/桶,产能过剩的背景下,只有地缘风险进一步扩大才能打开油价上行空间;中性情景下,Brent中枢预计在70美金/桶附近,市场将持续观测OPEC+挺价决心和动作,并验证需求的实际表现。悲观情景下原油供需过剩格局明显,油价下行空间打开,最终以低价迫使高成本产能阶段性出清。

·END·