第一部分 摘要

今年以来,沥青整体供需双弱,需求同比大幅下降使其在进入淡季后环比下降的幅度有限,4季度以来的去库得以维持,沥青价格淡季不淡,相比油价明显偏强。年底供需双降,产业链累库幅度预期有限,低库存格局将维持。长周期来看,在今年低基数的背景下,明年沥青需求有望实现正增长,需要加工利润修复以刺激供应的增长。与此同时,国内原料进口、产品出口的相关政策调整、成品油内需增长乏力,均指向炼油利润下行、加速炼油产能的迭代,未来沥青的供应弹性有待检验。此外,在主产品成品油裂解下行的大周期中,炼厂综合利润的回升需要沥青等副产品贡献更多的比重,进而提振副产品的价格。总体而言沥青基本面预期向好,但考虑到中长期原油价格存在下行压力、原料贴水存在调整空间等利空因素,沥青单边价格上行的空间或将受限,在油品中预计表现偏强,可作为多头配置。单边风险在于明年需求不及预期、油价大跌;套利多配风险在于油价因地缘大幅冲高。

策略推荐:

1. 单边:震荡偏强。

2. 套利:多BU空SC或LU。(以上观点仅供参考,不作为入市依据)

第二部分 正文

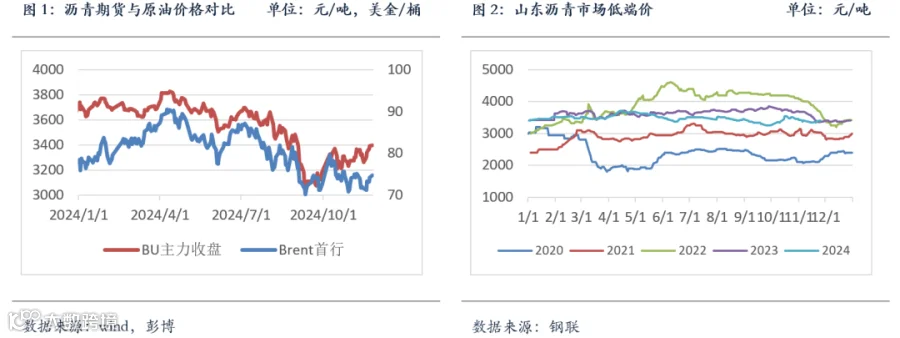

淡季不淡,沥青价格涨幅领先油价

11月以来,沥青期货价格表现强势,主力合约BU2501从月初的3250元/吨附近上涨至月底的3500元/吨附近,涨幅接近7.7%,而同期原油价格仅窄幅波动,Brent2502合约11月期间围绕73±3美金/桶以内的区间震荡,月末和月初价格几乎持平在72.5美金/桶附近,可见沥青期货价格涨幅远超成本端原油价格的指引,在油品系中表现明显偏强。

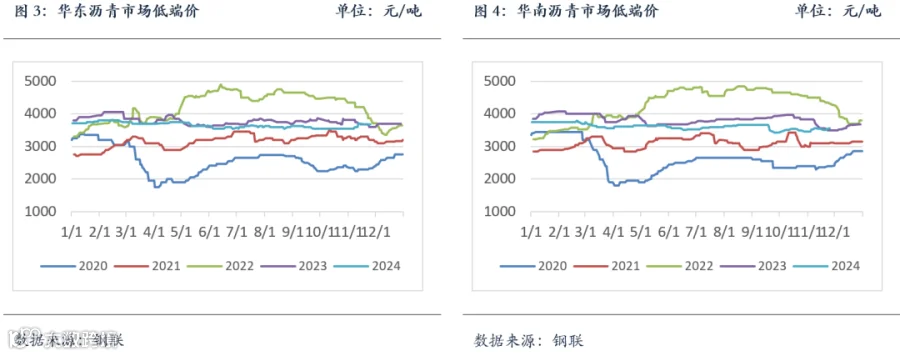

现货方面,11月以来国内沥青现货走势略有分化,受油价波动影响,山东地区市场低端价在3350-3410元/吨区间窄幅震荡,气温下降导致刚需停滞,月末价格较月初涨幅有限。南方地区赶工需求支撑,华东地区低端价从月初的3550元/吨上涨至月末3680元/吨,华南地区市场低端价从月初的3450元/吨上涨至月末的3560元/吨,在11月传统淡季中沥青现货价格逆季节性上行,相比往年表现偏强。

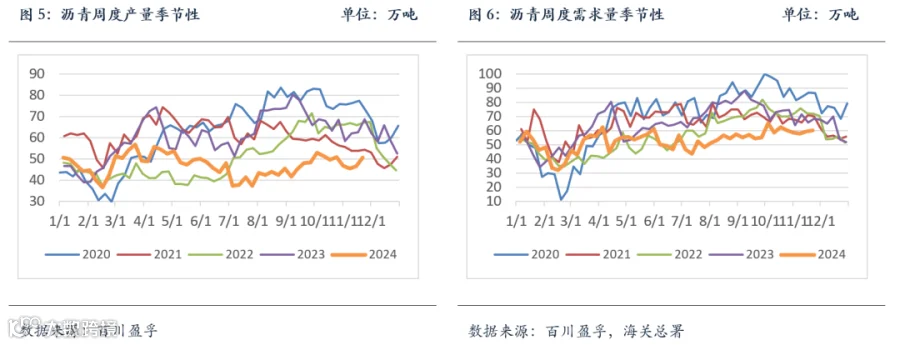

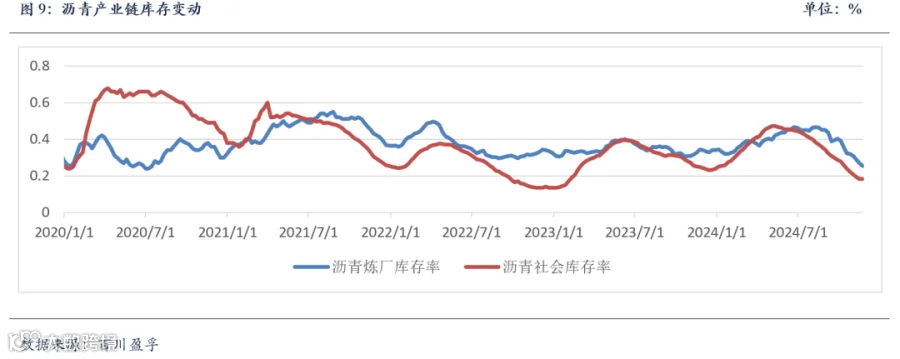

供需双弱,四季度以来去库顺畅

今年二季度以来,沥青需求表现明显弱于往年。由产量+净进口库存变动计算的周度需求数据显示,“金九银十”传统旺季期间,沥青需求量较前四年均值降幅超过20%。然而正是今年需求的低基数,使得11月淡季开始后需求季节性回落的幅度并不明显。北方气温下降抑制终端需求,南方赶工需求支撑,11月需求表现较10月份环比基本持平。

另一方面,供应端同样维持低位。二季度以来,高库存、低利润和弱需求持续压制炼厂开工,沥青产量跌至近五年低位,下半年周度产量基本维持在50万吨以下。供需双弱的格局下,自8月下旬开始,沥青厂库和社库同步去库。与往年10月下旬需求转弱炼厂库存回升的表现不同,11月以来供需双弱,去库得以延续。

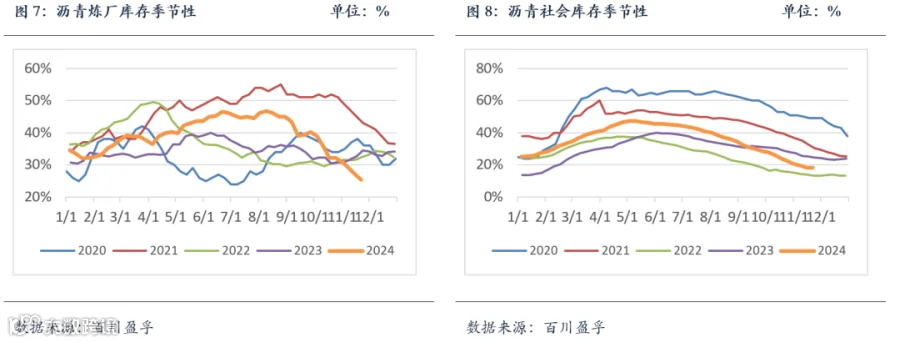

11月底,国内沥青炼厂总库存下降至25%附近,为五年同期历史新低。分地区来看,华北山东、长三角地区炼厂库存均低于往年同期水平,华南地区炼厂库存自11月以来加速下降,月底同样降至低位。社会库存自下半年以来持续下降,11月中旬社库水平已经接近2022年年底的历史低位。产业链低库存状态对现货价格存在较强支撑,华东和华南地区在赶工需求支撑下,现货价格逆季节性推涨。

年底累库幅度或有限

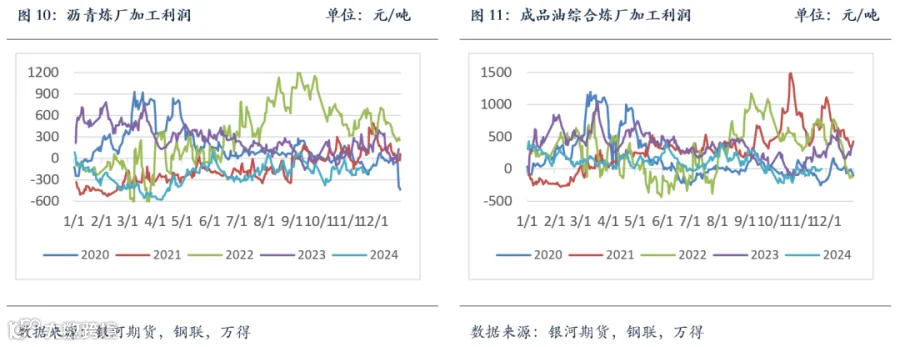

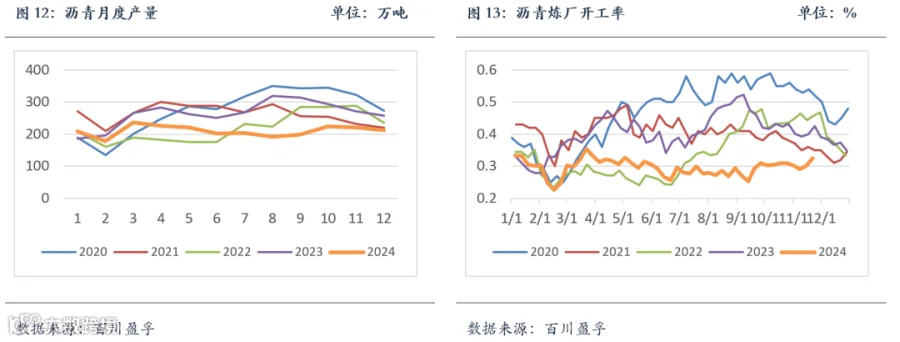

临近年底,从季节性来看,沥青供应环比将小幅下降。此外,考虑到当前国内成品油需求表现一般,综合型炼厂和简单型沥青炼厂加工利润同比、环比表现均偏低,12月国内炼厂开工较难出现明显的上升。1月底春节将至,沥青供应存在进一步下降的空间。

定量来看,根据百川盈孚统计,12月国内沥青炼厂排产量预计为212万吨,环比下降10万吨。随着全国大范围降温天气来临,需求也将同比下降。参考往年统计需求表现,预计12月需求将环比下降20~30万吨,需求降幅超过供应,去库速度放缓。若出现赶工需求好于预期、进口到港量显著下降的情况,则12月仍将维持紧平衡格局,产业链累库幅度有限。

成本波动、供应弹性和需求预期影响远期估值

当前,沥青处于低库存、低供应和低估值状态,对近端价格存在一定支撑。长期来看,未来沥青价格走势将受到成本、供应弹性和需求三方面因素的影响。

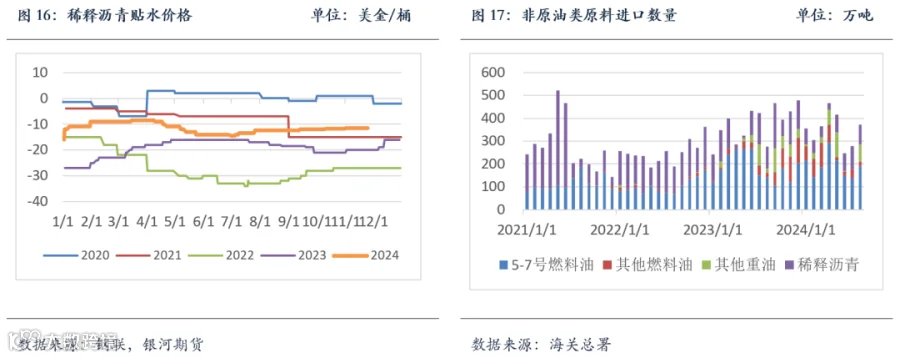

成本端来看,原油绝对价格存在下行压力。OPEC+较高的闲置产能和页岩油的增产弹性限制了油价上方空间,需求增长乏力、地缘风险缓和以及海外成品油裂解价差走弱,驱动油价中长期中枢下行。另一方面,沥青原料马瑞原油贴水较过去两年已有明显抬升。一方面,原油绝对价格回落,敏感油贴水收窄;另一方面,美国在4月份恢复对委内瑞拉的制裁之后,同时豁免了印度等国家与委内的石油贸易,在委内原油产量增长空间有限的情况下,流向中国市场的货源减少,到岸贴水走强。明年特朗普政府上台后,美国与当前委内瑞拉政府的关系未必能缓和,制裁趋严的可能性上升,委内原油一旦重回敏感油,贴水预计下行,同样利空沥青成本。

供应的高弹性长期以来是限制沥青加工利润大幅走阔的重要因素。今年以来国内沥青炼厂开工率均值在30%以下,在原料供给相对稳定的情况下,理论上沥青供应会随着利润的回升而迅速增加,但这一规律在明年可能会存在一定的扰动。

自9月份以来市场一直关注中国燃料油、稀释沥青等非原油类原料进口环节消费税抵扣政策的调整,若未来政策落地,则将使没有配额的炼厂增加500-600元/吨的原料成本。11月中旬,财政部及税务总局发文称将从12月1日起将成品油出口退税率从13%下调至9%,将使成品油出口利润压缩约300元/吨,在内需增长乏力的背景下,国内成品油市场进一步承压,炼厂综合炼油利润也将被压缩。从长周期看,政策调整和供需过剩将加速国内炼油产能的迭代,简单型、小规模的炼厂将逐渐退出市场,加速沥青行业去产能的进程。因此,未来当沥青出现阶段性供不应求的状态时,首先需要关注长停的炼厂是否能顺利重启,其次,在成本上升和成品油利润下降的过程中,炼厂综合利润改善空间有限,提升开工的意愿不足,供需缺口将持续更久,可能需要沥青单品种贡献出更高的利润率。

最后,需求的预期和实际落地情况将决定沥青价格的上限。今年以来,由于降雨天气多、资金紧张等因素限制,沥青道路需求大幅萎缩,同时房地产市场处于下行周期也限制了防水沥青的消费,全年沥青需求同比降幅预计超过17%。随着地方政府化债的推进,叠加“十四五”最后一年赶工需求支撑,在今年低基数的背景下,明年沥青需求有望实现正增长。而今年沥青全年整体去库,未来需求的增长需要供应端给出对应的回升空间,市场对沥青供需格局的预期也将与今年产生一定的转变。

第三部分 后市展望及策略推荐

年底供需双降,产业链累库幅度预期有限,低库存格局将维持。长周期来看,在今年低基数的背景下,明年沥青需求有望实现正增长,需要加工利润修复以刺激供应的增长。与此同时,国内原料进口、产品出口的相关政策调整、成品油内需增长乏力,均指向炼油利润下行、加速炼油产能的迭代,未来沥青的供应弹性有待检验。此外,在主产品成品油裂解下行的大周期中,炼厂综合利润的回升需要沥青等副产品贡献更多的比重,进而提振副产品的价格。总体而言沥青基本面预期向好,但考虑到中长期原油价格存在下行压力、原料贴水存在调整空间等利空因素,沥青单边价格上行的空间或将受限,在油品中预计表现偏强,可作为多头配置。单边风险在于明年需求不及预期、油价大跌;套利多配风险在于油价因地缘大幅冲高。

策略推荐:

1. 单边:震荡偏强。

2. 套利:多BU空SC或LU。(以上观点仅供参考,不作为入市依据)

·END·