第一部分 PP-PVC价差套利逻辑

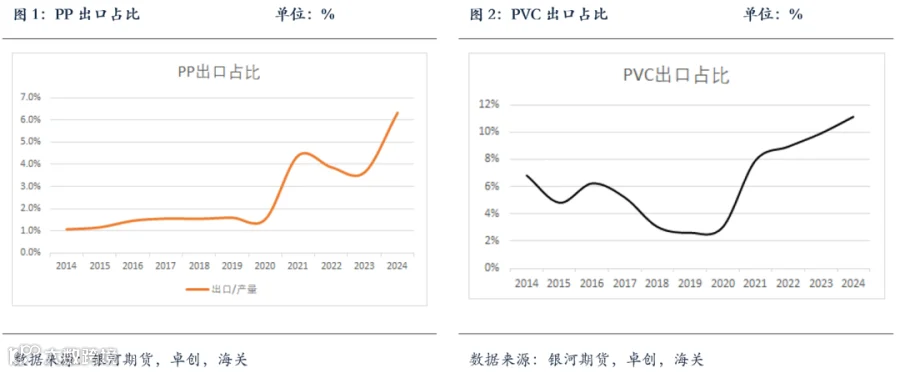

PP-PVC价差套利属于跨品种套利,其套利逻辑主要需要考量PP和PVC的关联性和差异性。共同点在于PVC和PP都是国内定价的品种,消费主要是内需,出口占比在逐步提升,但目前PVC出口占比11%,内需占比89%,PP出口占比6.3%,内需占比93.7%,同时两个品种下游需求均比较广泛,与宏观经济关联较大。2014年至今PP期货指数与PVC期货指数的相关系数为0.41,呈现一定的正相关性。差异性则主要体现在以下三个方面:

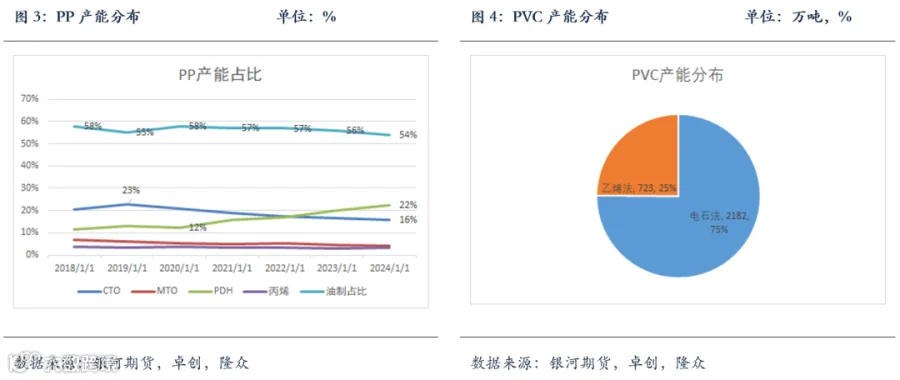

一是,生产原料和成本驱动上的差异。近几年PP油制占比呈下降趋势,2018年油制占比为58%,2024年已经下降至54%。PDH占比逐年提升,已经由2018年的12%提升至2024年的22%,煤制占比下降,由2018年的21%下降至2024年的16%,甲醇制烯烃占比由2018年的7%下降至2024年的4%,外采丙烯占比变动不大,2018年为4%,2024年占比为3%。因此尽管PP油制占比下降,但仍旧为PP第一大原料来源,且丙烷价格也受原油价格影响,而煤化工占比仅16%,PP仍是油头化工,因此原油对PP价格影响更大。反观PVC,尽管近几年乙烯法占比逐步提升,但截至2024年国内PVC产能2905万吨,电石法依旧占主导,电石法产能占比为75%,乙烯法产能占比25%。而电石则是通过兰炭和石灰石反应生产的,生产1吨电石耗电3300度电左右,属于高能耗产业,且电石法受煤炭价格影响更大。因此原料成本的分化可能导致PP和PVC两者价格波动不同步。比如中国“双碳”政策下,电石法PVC因高能耗面临限产压力,而PP受政策影响较小。

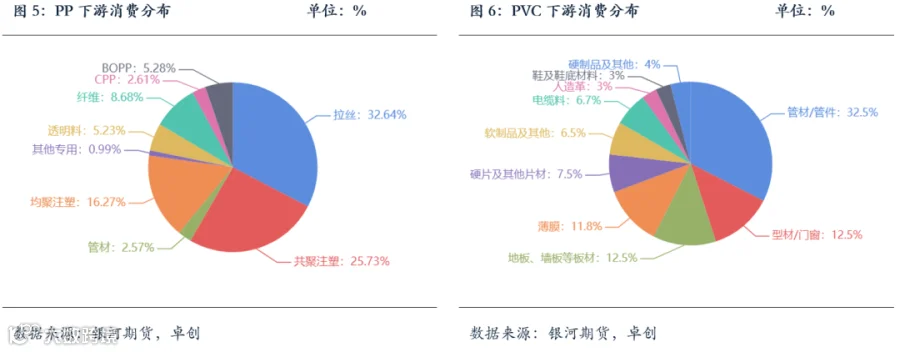

二是需求结构差异显著,PVC主要用在房地产相关领域,PP则更多与消费相关。PP需求主要与包装、家电、汽车、日用品等消费需求相关,根据卓创数据,2024年PP下游拉丝占比32.64%、共聚注塑占比25.7%,均聚注塑占比16.3%,纤维占比8.7%、BOPP占比5.3%、管材占比2.6%、透明料占比5.2%。而PVC需求主要在房地产相关领域,2024年PVC下游管材/管件占比32.5%、型材门窗占比12.5%、地板墙板等板材占比12.5%、电缆占比6.7%。因此消费和地产的强弱预计也会导致PP-PVC价差波动。

三是产能周期上的差异。PP、PVC在供需上均非常关注产能周期,比如2014-2015年PP的煤化工扩能期、2020年以来的炼化一体化和PDH驱动的产能扩张期、PVC2011年至2015年的产能过剩及淘汰落后产能周期。PP和PVC在产能扩张、产能收缩时间节奏上并不同步,逻辑上也会驱动PP-PVC价差波动。

因此,理论上PP-PVC价差套利策略的本质是捕捉 “原油VS煤炭”原料成本差异、“消费VS地产”需求驱动差异以及产能周期差异,其对冲掉的风险主要是宏观层面的共同因素驱动的单边行情。

第二部分 PP-PVC价差套利策略历史复盘

从历史数据看,2014年至今,PP-PVC指数价差波动区间在-3089至5143之间,最高点出现在2014年,最低点在2021年,价差波动大。复盘几段价差趋势性涨跌的行情如下:

1、2014-2016年1月:PP-PVC价差呈下跌趋势

2014年至2016年1月,PP-PVC价差呈下跌趋势,由最高的5143元/吨下跌至882元/吨。从单边趋势上,该时间段,PP和PVC均处于下跌趋势,但PP整体跌幅更大。2014年煤化工进入扩能期,PP产能快速扩张。2014年下半年开始,原油受页岩油革命和OPEC价格战影响价格开始持续下行,布伦特主力由114美金/桶下跌至2016年1月的28美金/桶,跌幅75%,PP产能扩张叠加成本坍塌,PP价格大幅下跌,PP期货指数由最高11256元/吨跌至5444元/吨,跌幅52%。同一时间段,PVC也处于下降趋势中,但经历2011年以来的产能过剩和价格持续下行后,PVC绝对价格已经处于低位,价格从6250元/吨附近跌至4480元/吨,跌幅28%,且从产能看,2014-2015年PVC落后产能已经在退出。因此,这一时间段PP-PVC价差趋势下跌主要在于原油价格大跌、PP产能扩张而PVC落后产能已经开始退出且估值更低。

2、2018年10月至2020年3月:PP-PVC价差呈下跌趋势

2018年10月至2020年3月,PP-PVC价差呈下跌趋势,由最高3743元/吨下跌至551元/吨。单边趋势上,该时间段,PP处于下行趋势,PVC震荡下行,PP跌幅更大。2018-2019年PP产能增速有所放缓,但增速均在6%以上,2020年PP再次迎来产能大扩张,产能增速至13.3%。成本端,原油价格持续下跌,中美贸易战叠加上新冠疫情,布伦特原油从85美金/桶跌至23美金/桶,跌幅73%。PP价格也从10391元/吨跌至5672元/吨,跌幅45%。该阶段PVC产能温和扩张,价格震荡下跌,最低跌至5031元/吨。因此,这一时间段PP-PVC价差趋势下跌主要在于原油价格大跌、PP产能扩张显著高于PVC产能扩张。

3、2020年3月至2020年4月:PP-PVC价差快速上行

2020年3月至2020年4月,PP-PVC价差快速上行,由501元/吨上涨至1906元/吨,主要在于新冠疫情催生防疫物资需求,尤其是口罩需求,快速拉涨PP价格,使得PP-PVC价差走阔。

4、2020年4月至2021年11月:PP-PVC价差走向极端低值后快速回升

2020年4月至2021年10月,PP-PVC价差由1906元/吨最低跌至历史极低值-3089元/吨,随后快速反弹至366元/吨。在价差下跌阶段,PP和PVC价格均呈上涨趋势,主要受益于新冠疫情后国内外需求恢复,以及“能耗双控”政策下煤炭供需错配煤炭价格大涨,同时原油价格也处于上涨态势。2020年PVC以低库存开始,且受美国寒潮影响更大,由于PVC电石法占主导地位,电石属于高耗能行业,能耗双控及煤价大涨对PVC价格推涨作用更大,PP-PVC价差持续走弱。但随着煤炭价格受到政策调控暴跌后,PVC和PP价格均大幅下跌,但PVC跌幅更大,PP-PVC价差快速反弹。该阶段PP-PVC价差的走低和快速回升,主要在于能耗双控和煤价大涨大跌对PVC的影响更大。

5、2022年至今PP-PVC价差走阔后高位波动

2022年4月至7月,PP-PVC价差大幅走强,由-592元/吨上涨至1804元/吨,该阶段PP-PVC单边价格均处于下行趋势,海外美联储进入加息周期,宏观预期悲观,商品共振下行,国内房地产进入下行周期,PVC需求显著受到拖累,而PP下游与消费更为关联,需求表现出较强的刚性。该时间段PP-PVC价差的走阔主要在于需求分化,PVC受房地产下行影响更大。

随后PP-PVC价差进入持续的高位震荡阶段,PVC进入供需过剩时期,房地产下行叠加产能仍在投放、存量开工受益于烧碱“以碱补氯”退出缓慢,而PP尽管产能仍在快速扩张,但由于利润亏损、存量装置高检修抵消了一部分产能增量,叠加上挤出进口、增加出口,供应增速不高,格局好于PVC,但由于PVC绝对价格低位,PP-PVC价差高位波动。但房地产政策预期及预期降温也会驱动PP-PVC价差波动,比如2024年4月至5月底房地产政策密集出台,PVC受影响更大,PP-PVC价差快速下跌由1779元/吨下行至1267元/吨。随着政策预期交易降温,PVC高库存和更弱的基本面使得PP-PVC价差快速走阔,由1267元/吨上涨至2395元/吨。

2024年12月至今,PP受新产能集中投放,价格表现更弱,PVC由于绝对价格低位,价格低位波动,PP-PVC价差有一定压缩。

复盘PP-PVC价差历史走势,价差的波动主要由成本端原油价格与煤端及能耗政策的分化、需求端房地产和消费的分化、产能周期差异、相对估值驱动。

第三部分 PP-PVC价差套利策略展望

PP-PVC跨品种套利关注两者的相对估值,价差主要由成本差异、需求差异、产能周期差异驱动,目前看PP-PVC价差在2100元/吨左右,2014年波动区间在-3089至5143之间,当前绝对价差在历史区间相对高位,但该套利策略可能并不适用于传统的统计套利,展望该策略的未来走势,更需要关注两者基本面的差异。

需求端,PP消费韧性较强,而房地产预计表现仍旧偏弱,本轮新开工面积自2021年开始下降,目前已经连降4年,本轮商品房销售面积自2021年7月以来连续下降,也是连降3年半,PVC下游主要用于房地产竣工端,从房屋新开工向竣工面积的传导时滞看,2025年终端地产对PVC的需求仍有拖累。PP上半年面临巨大的产能投放压力,价格预计承压,下半年产能投放阶段性放缓,届时可能有反弹可能。PVC新产能继续投放,存量开工偏高,供需过剩矛盾难以根本性解决。从估值看,PVC绝对价格低位,利润也处于亏损,估值较PP更低。上半年PP-PVC价差预计偏弱运行,下半年关注做多机会。未来趋势性做缩PP-PVC价差有赖于房地产局势的扭转或者原油价格持续大跌。需紧密跟踪房地产政策、成本端变化,动态调整策略。

·END·