第一部分 前言

全球纯苯主要集中在亚洲、北美和西欧地区,亚洲是全球最大的纯苯生产地,约占全球总生产能力的50%以上。中国是全球纯苯市场中最大的生产国。截止2024年底,中国纯苯总产能接近3000万吨,其中石油苯和加氢苯占比约为8:2。国内的纯苯生产商有100余家,从生产企业类型来看,中石化和中石油相关企业分别有20余家,其余多数为民营企业。中石化生产企业产能占比近3成,总产量位居全国第一。纯苯工厂现货贸易大部分以合约的形式销售给下游工厂,纯苯销售合约和市场货的比例大致在7:3。近年来随着纯苯民营企业数量不断增多,中石化产能占比下降,第三方价格市场参考度呈增长态势。

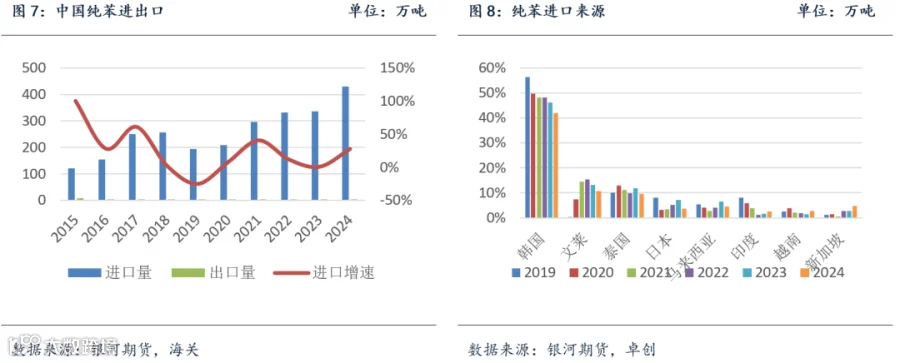

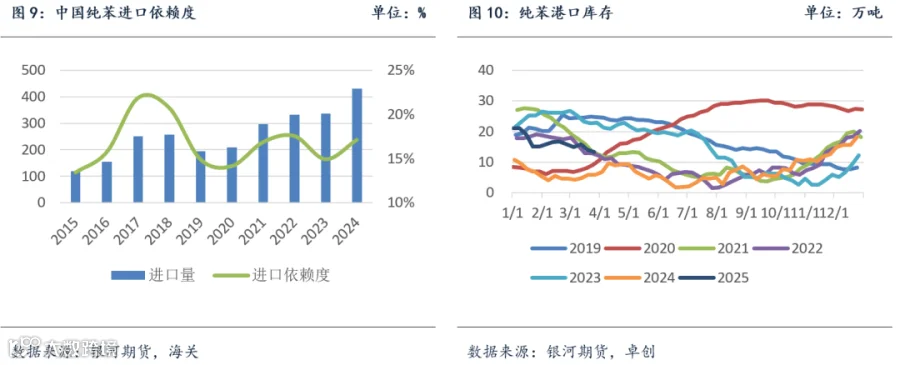

中国纯苯进口主要来自韩国、文莱及泰国等国家,其中韩国约占我国纯苯进口总量的半壁江山。韩国作为全球范围内最主要纯苯出口国之一,其出口多数流向至中国、美国,近两年受调油因素的影响,我国纯苯进口增速下滑。亚洲纯苯市场基准价格主要参考FOB韩国价格,采取一单一谈的形式,交易较为活跃,同时涉及纸货等衍生品交易,贸易商参与较多。

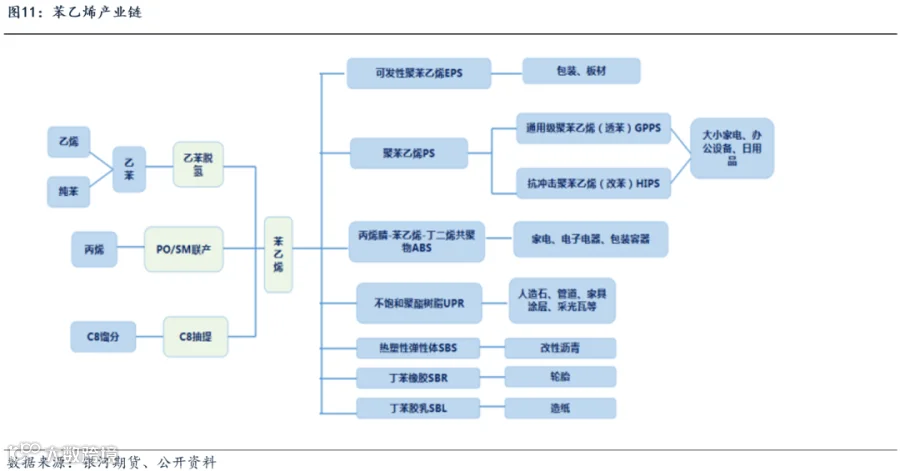

中国同样是全球最大的纯苯消费国。纯苯作为重要的化工中间体,下游产品种类丰富,产业链长。主要次级衍生产品有4种,分别是乙苯、异丙苯、环己烷和硝基苯(合计占比90%偏上)。乙苯消耗的纯苯数量最多,主要用于生产苯乙烯,生产一吨苯乙烯大约需要0.79吨纯苯和0.29吨乙烯,苯乙烯下游产品ABS、PS、EPS约占其消费量比重的7成偏上,广泛应用于汽车制造、家用电器、玩具制造、建筑保温、包装材料等领域。

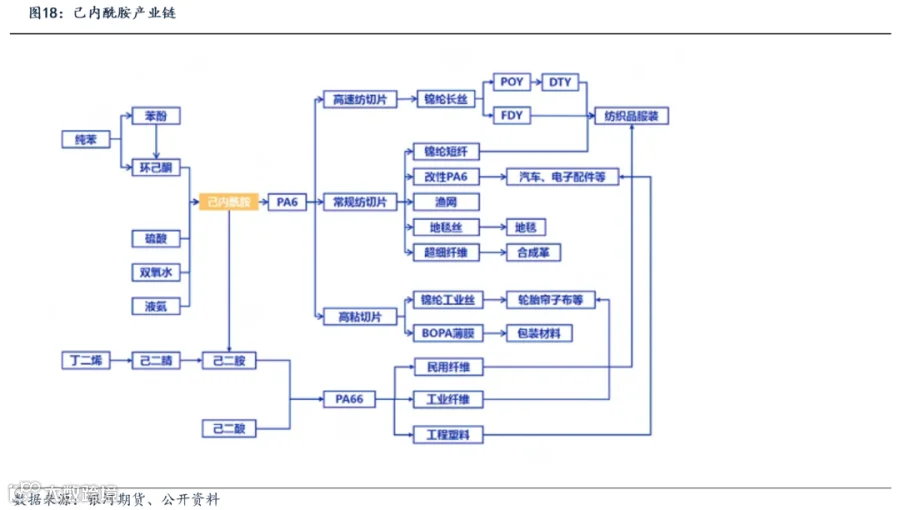

己内酰胺是纯苯的第二大下游,占到纯苯下游消费的21%左右。主要用途是通过聚合生成聚酰胺切片(PA6),PA6可进一步加工成锦纶纤维、工程塑料、塑料薄膜等。锦纶长丝占PA6消费的约6成,主要用于纺织服装领域。近年来,在服装消费升级和户外运动增加的影响下,民用丝领域消费快速增长,带动了己内酰胺和下游PA6产能的扩张,两者出口也呈现大幅上升。

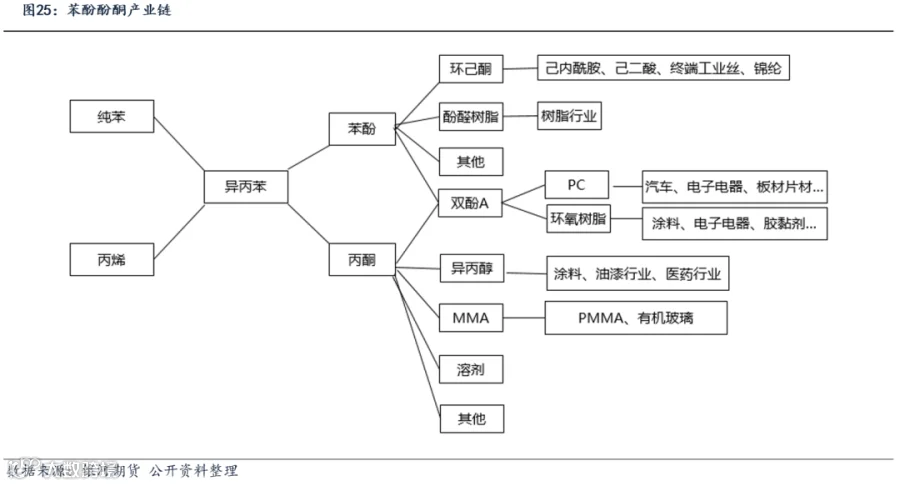

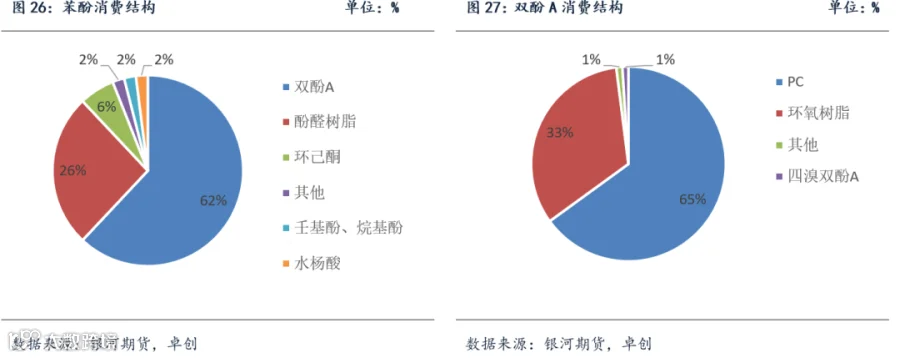

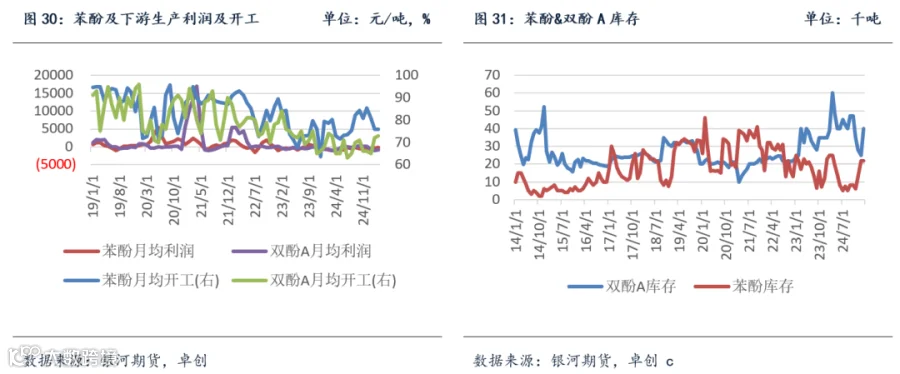

苯酚在纯苯下游中占比约17%。苯酚的生产以纯苯和丙烯作为主要原料,每生产1吨苯酚,需要消耗约0.9吨纯苯和0.5吨丙烯,同时副产约0.62吨丙酮。苯酚的主要下游消费市场集中在双酚A、酚醛树脂以及环己酮这三大领域。双酚A在苯酚消费中占比62%,下游主要集中在聚碳酸酯(PC)和环氧树脂行业,其中,PC主要通过改性、注塑等应用在电子电器、汽车和板材薄膜行业。

苯胺是一种化工中间体,主要原料为纯苯和硝酸,生产一吨苯胺大致需要0.86吨纯苯和0.74吨硝酸,在纯苯下游消费中占比约12%。苯胺主要应用于MDI、橡胶助剂、农药及医药中间体等领域,其中MDI消耗量占苯胺下游需求量的将近80%。MDI作为一种重要的有机化合物,广泛应用于聚氨酯泡沫塑料、弹性体、涂料、粘合剂、鞋底原液、PU 浆料等领域,下游消费市场分布主要在冰箱冰柜、汽车内外饰、以及建筑保温材料。

第二部分 纯苯供需结构

全球纯苯产能分布

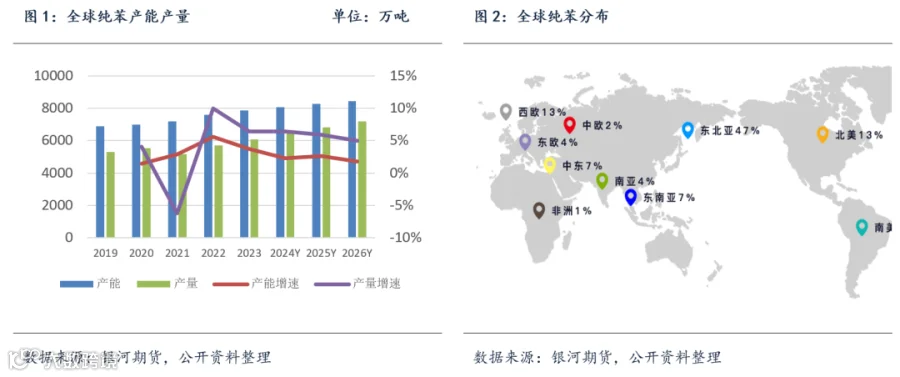

全球纯苯主要集中在亚洲、北美和西欧地区,亚洲是全球最大的纯苯生产,约占全球总生产能力的百分之五十以上,主要生产国家中国、韩国、日本,以及新兴的东南亚地区等。中国、美国及比利时是世界纯苯主要进口国家,合计进口量约占世界总进口量的59.7%;韩国、印度及荷兰是世界纯苯主要出口国家,合计出口量占世界贸易总量的50.3%。截止2023年,全球纯苯产能约7880万吨,全球纯苯产量约6068万吨,纯苯全球开工率在77%附近,全球纯苯消费量在6460万吨左右。

中国纯苯供应

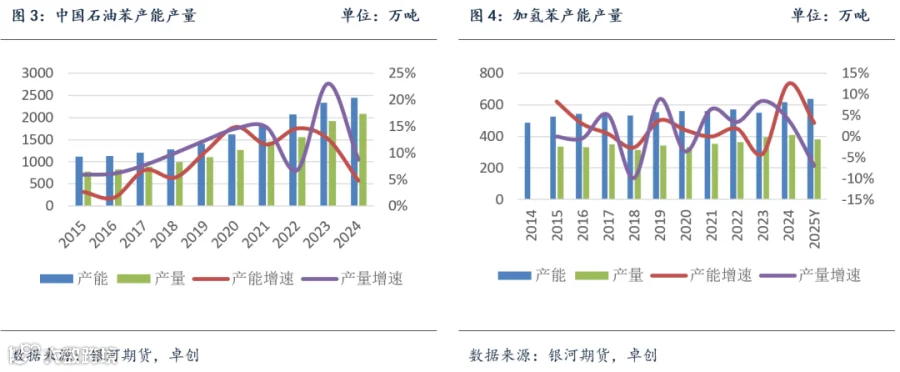

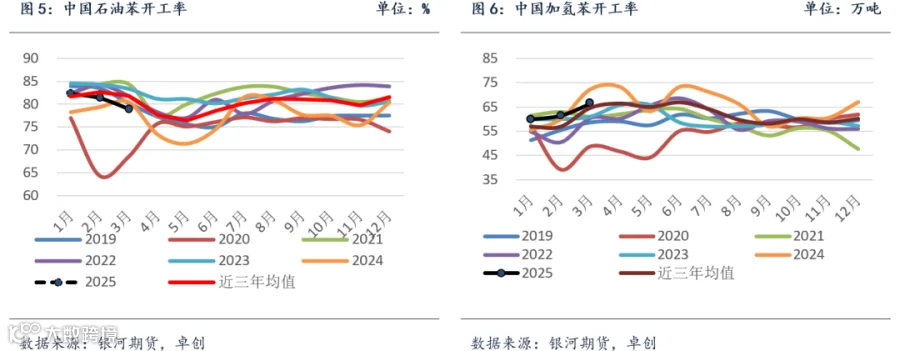

中国是全球纯苯市场中最大的生产国。截止2024年底,中国纯苯总产能2995万吨,其中石油苯产能2447万吨,加氢苯产能548万吨,石油苯在纯苯总产能占比约80%。随着纯苯下游装置的集中投产,近三年石油苯开工率提升至8成偏上,加氢苯受环保政策、焦化行业转型升级带来原料增速放缓,整体开工率在6成附近。

中国纯苯产能集中在华东、东北、华南、山东地区,以上纯苯产能分别占全国总产能的38%、18%、14%、17%。国内的纯苯生产商有100余家,从生产企业类型来看,中石化和中石油相关企业分别有20余家,其余多数为民营企业。中石化生产企业产能占比近3成,总产量位居全国第一。“十三五”时期,炼化一体化企业投产开启了产业升级之路,纯苯产能增速顺势提升,民营企业总规模也占到了3成附近。除了中石化和民营企业之外,中石油在纯苯产能中约占17%,中海油约占7%。目前产能排名前三的生产企业年产能均超过100万吨,产能占比约23%。

中国纯苯进口主要来自韩国、文莱及泰国等国家,其中韩国约占我国纯苯进口总量的半壁江山,中国进口纯苯主要的港口为华东地区的南京、上海、宁波。韩国作为全球范围内最主要纯苯出口国之一,其出口多数流向至中国、美国,近两年受调油因素的影响,我国纯苯进口增速下滑。

中国纯苯需求

中国是全球纯苯最大的消费国。纯苯作为重要的化工中间体,下游产品种类丰富,产业链长。主要次级衍生产品有4种:乙苯、异丙苯、环己烷和硝基苯(合计占比90%偏上)。

在纯苯的四大次级衍生物中,乙苯消耗的纯苯数量最多,乙苯主要用于生产苯乙烯,生产一吨苯乙烯大约需要0.79吨纯苯和0.29吨乙烯。前几年随着苯乙烯产能的大量投产,其在纯苯消费结构中逐渐占据了半壁江山。不过24年,在纯苯其他下游投产增加而苯乙烯新增有限的情况下,苯乙烯消费占比下滑至43%附近。

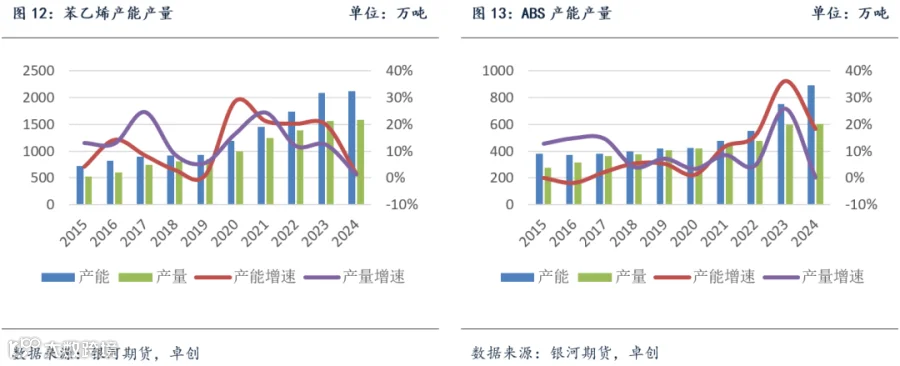

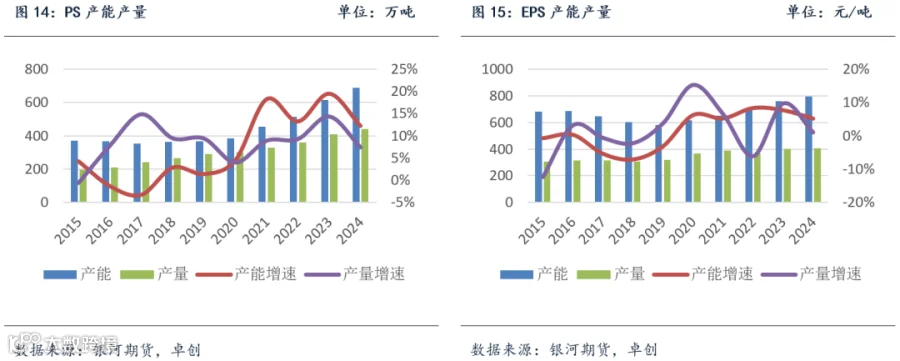

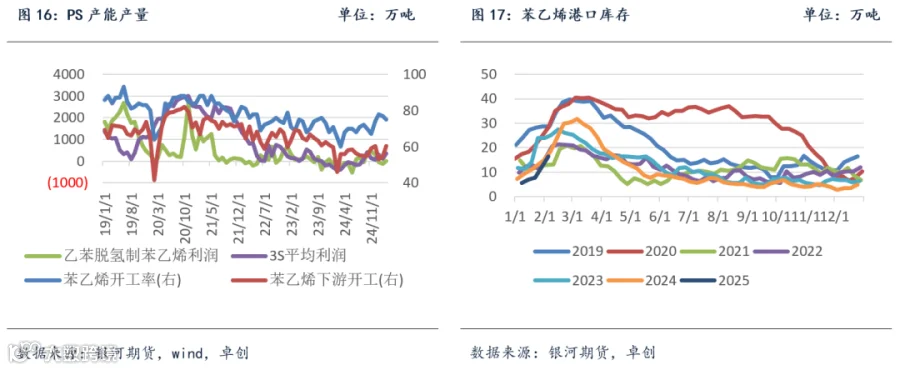

苯乙烯下游产品ABS、PS、EPS约占其消费量比重的7成偏上,广泛应用于汽车制造、家用电器、玩具制造、建筑保温、包装材料等领域。2015年由发改委制定的《石化产业规划布局方案》提出,将推动产业集聚发展,建设上海漕泾、浙江宁波、广东惠州、福建古雷、大连长兴岛、河北曹妃甸、江苏连云港七大世界级石化基地,由此拉开了“十三五”时期炼化一体化项目投产的帷幕,民营炼化一体化项目布局炼油行业,在一体化装置的大量投产下苯乙烯行业也迎来了产能的高速增长。2020-2023年期间,苯乙烯平均产能增速达到22%左右,产量增速在16%附近。截止2024年底,我国苯乙烯产能达到2119.5万吨附近,自给率大幅提升。与此同时,苯乙烯主力下游也相继投产新装置,但投产时间较苯乙烯滞后,苯乙烯供应过剩压力逐渐显现,生产利润压缩,装置开工率回落。2024-2025年,苯乙烯主力下游产品进入快速投产期,而苯乙烯产能增速下降,供应过剩的矛盾开始出现缓和。

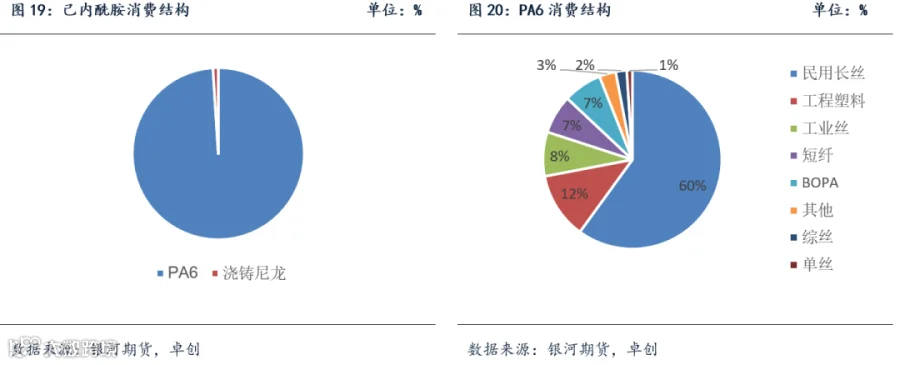

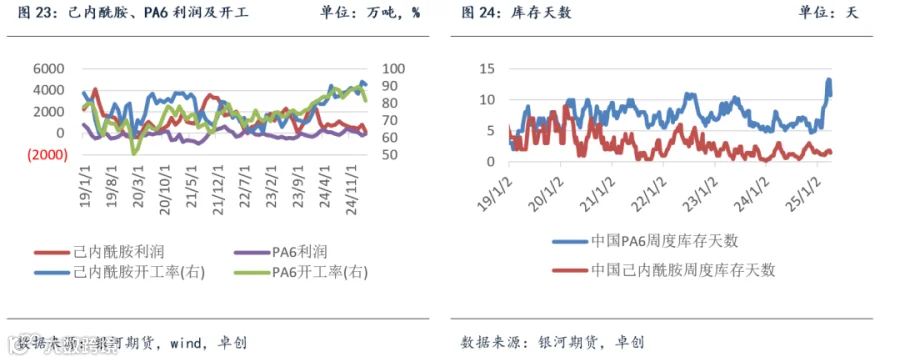

己内酰胺是纯苯的第二大下游,占到纯苯下游消费的21%左右。己内酰胺英文简称CPL,主要用途是通过聚合生成聚酰胺切片, 即PA6,PA6可进一步加工成锦纶纤维、工程塑料、塑料薄膜等。其中,锦纶长丝占PA6消费的约6成,主要用于纺织服装领域,工程塑料主要用于生产终端家电、汽车、电子电气、机械等零部件,占PA6下游消费的约12%。生产1吨己内酰胺需要0.95-0.98吨纯苯、0.65-0.72吨合成氨、1.3吨双氧水以及1.2吨硫酸。

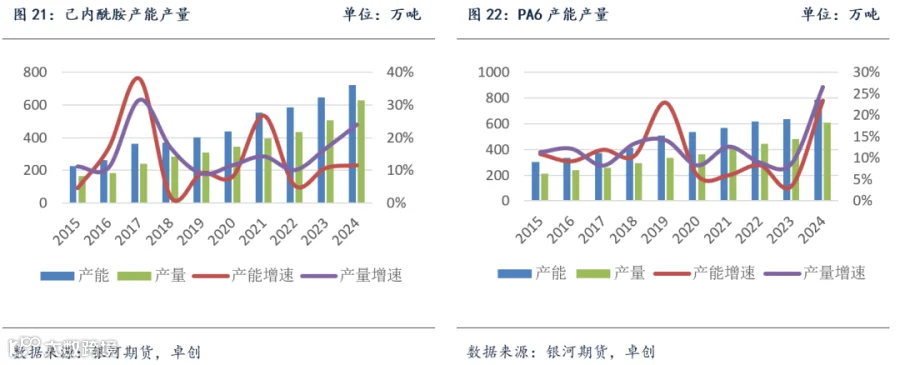

近年来,在服装消费升级和户外运动增加的影响下,民用丝领域消费快速增长,带动了己内酰胺和下游PA6产能的扩张,两者出口也呈现大幅上升。截止2024年,中国己内酰胺年产能722万吨,年产量650万吨,产能利用率高达90%。目前国内共有19家己内酰胺生产企业,PA6生产企业40多家,PA6目前产能已出现过剩,行业利润呈现压缩。

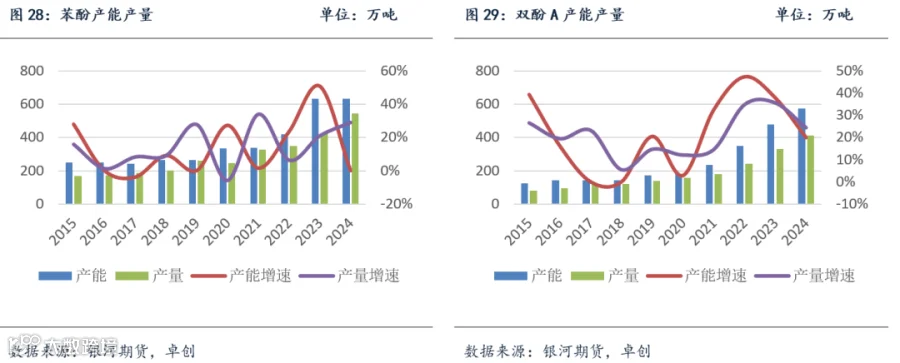

苯酚在纯苯下游中占比约17%。苯酚的生产以纯苯和丙烯作为主要原料,每生产1吨苯酚,需要消耗约0.9吨纯苯和0.5吨丙烯,同时副产约0.62吨丙酮。苯酚的主要下游消费市场集中在双酚A、酚醛树脂以及环己酮这三大领域。双酚A在苯酚消费中占比62%,下游主要集中在聚碳酸酯(PC)和环氧树脂行业,其中,PC主要通过改性、注塑等应用在电子电器、汽车和板材薄膜行业,环氧树脂主要应用在涂料、电子电器、复合材料、胶粘剂等领域。近五年来全球苯酚供应持续增长,中国苯酚下游双酚A产能的快速扩张带动了国内苯酚消费量稳步增长。

截至2024年,全球苯酚产能达到1726.5万吨,其中中国苯酚产能635万吨,占到全球的37%。近几年苯酚和下游双酚A新装置大量投产,苯酚和下游双酚A的进口依赖度分别从2020年的23%、28%降至2024年的4%、1%,自给率得到大幅提升。

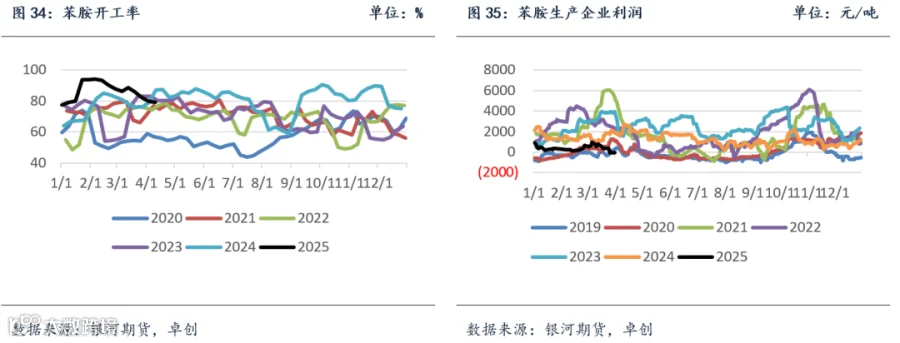

苯胺是一种化工中间体,主要原料为纯苯和硝酸,生产一吨苯胺大致需要0.86吨纯苯和0.74吨硝酸,在纯苯下游消费中占比约12%。苯胺主要应用于MDI、橡胶助剂、农药及医药中间体等领域,其中MDI消耗量占苯胺下游需求量的将近80%。MDI作为一种重要的有机化合物,广泛应用于聚氨酯泡沫塑料、弹性体、涂料、粘合剂、鞋底原液、PU 浆料等领域,下游消费市场分布主要在冰箱冰柜、汽车内外饰、以及建筑保温材料。

目前国内一共有16家苯胺生产企业,配套或部分配套下游MDI的苯胺产能占7成以上,行业具有较高的技术和资金壁垒,呈现寡头垄断的竞争格局,产能增长缓慢,龙头企业具有较高的话语权,苯胺行业利润在纯苯下游产品中保持领先。

第三部分 纯苯交易模式

纯苯工厂现货贸易大部分以合约的形式销售给下游工厂,纯苯销售合约和市场货的比例大致在7:3。国内纯苯合约定价方式主要参考中石化挂牌价以及山东两网(卓创及隆众)月均价,近年来随着纯苯民营企业数量不断增多,中石化产能占比下降,第三方价格市场参考度呈增长态势。除了合约的方式之外,纯苯纸货交易也较为活跃,市场通过交易纯苯和苯乙烯之间的价差来表达对苯乙烯加工利润的观点,工厂也会通过华东远月纸货锁定价差等方式来实现利润最大化。

亚洲纯苯市场基准价格主要参考FOB韩国价格,其价格代表的是韩国丽水、蔚山等主港的离岸价格,采取一单一谈的形式,交易较为活跃,同时涉及纸货等衍生品交易,贸易商参与较多,韩国是全球最大的纯苯出口国,约占到全球纯苯出口总量的2成以上。

我国纯苯货源流向基本呈现自西向东、自北向南格局,不过随着纯苯山东市场近年来下游装置投产集中,纯苯区域内供需结构偏紧,山东和华东纯苯价差在150元/吨时可以打开汽运套利窗口,山东价格高地时会吸引华东纯苯、西北加氢苯产品的流入,区域间价差套利的活跃度提升。

·END·