第一部分 调研背景

第二部分 摘要

浮法玻璃

本次调研的玻璃厂未有冷修计划,上半年仍有待复产或投产产线,玻璃供应增加趋势。长城900吨产线点火,说明正康的清洁煤制气在玻璃产线上应用成功。后期点火天然气产线有概率更换为清洁煤制气,理论上可降低150元/吨左右的生产玻璃成本,关注4-5月安全和德金这两条线的点火及应用情况。预计沙河供应增加趋势,地区压力增加,而平均成本下降,主销区价格运行区间可能下移。需求端环比2月好转,但同比较弱。维持年报看法,政策难以逆周期对冲竣工下滑的需求缩量,今年玻璃需求难有期待。全年供随需动,原材料成本降低后厂家压力缓解,当前还未看到集中冷修,预计进入6月淡季后冷修产线增多,供给调整后价格会有修复。

纯碱

第三部分 调研总结

浮法玻璃

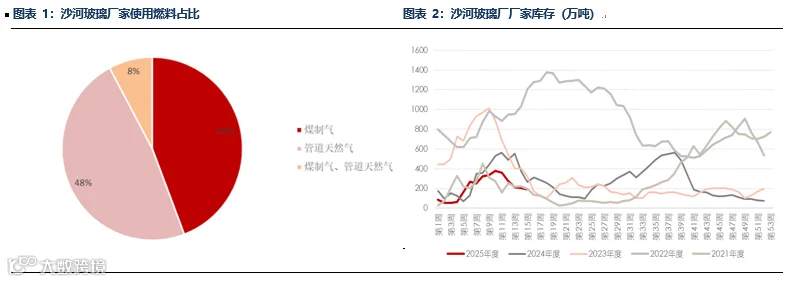

1. 沙河玻璃产能及库存情况:沙河在产浮法玻璃产线为17条,总计日熔1.15万吨。其中燃料为管道天然气的产线为8条计日熔0.55万吨,煤制气产线为8条计日熔0.51万吨,另有1条煤制气/天然气产线。产品种类均为白玻,平均运行时长为8.4年。冷修状态的产线有18条,总计日熔1.18万吨。截至4月11日,沙河玻璃厂厂内库存为190万重箱,同比-65.8%,上游库存同期低位水平,走访厂家库房货不多。沙河社会库存412万重箱,同比+17%,同比中性水平,3月中旬中下游开始拿货。

纯碱

2.原材料及成本:原盐120元/吨,煤炭600元/吨。氨碱生产企业都在亏损,部分企业有考虑转联碱法。企业营业收入多样化,产业链一体化能够加强企业抗风险能力。纯碱天然碱企业生产成本800元/吨左右,华北氨碱生产成本1400-1500元/吨左右。以上因厂家采购价各不相同,供参考。

3.新产能投放:连云港碱业120万吨今年有计划进行投放,但厂家没有配热电,政府提供蒸汽,蒸汽外采价格高会增加生产成本,受利润情况限制,投产速度没有预期中快。远兴能源280万吨在年底有计划进行投放,有市场声音称投产可能提前。内蒙古通辽地区的天然碱资源量初步查明超20亿吨,未来天然碱产能会进一步扩张,挤压化学合成制碱企业生存空间,特别是氨碱法企业。

4.纯碱出口:随着国内价格下降,出口窗口打开。各生产企业都在布局海外出口业务,以输出供应压力。调研企业预计纯碱2025年出口量在230-250万吨。中国主要出口国家包括越南,孟加拉,印尼,韩国。出口轻重各占比一半。关税对出口业务预计有影响,但是现在还在观望期。

5.需求:比较担心下半年光伏抢装机后需求下降,以及关税影响下转出口及出口路径受阻,引起的需求萎缩。

第四部分 调研纪要

一. 生产企业A

企业概况:厂家产能150万吨,开工负荷9成。轻碱产量占比60-70%。

企业经营情况:企业上个月可以做到盈亏平衡,暂无现金流压力,此前连续多年都在盈利,觉得大多数纯碱企业现金流短期没问题。

下游需求:企业外发占比13%左右,集团内部采购占比20%左右,剩余市场化销售。企业倾向于销售轻碱,轻碱成本低,轻重转换成本约80元/吨。

库存:近半个月库存有所增加。

成本:随着煤价下跌,企业生产成本下降。

市场展望:未来新增产能投放,但需求无显著增加,纯碱行业面临挑战。

二. 生产企业B

企业概况:厂家产能300万吨,开工负荷7成,重质率50%。

库存:历史高位,企业主动做库存,不愿低价销售。

企业经营: 营收利润指标,定的亏损,预计今年氨碱法企业都亏损。

市场展望:纯碱下半年价格还是有机会。

三. 贸易商A

企业概况:主营纯碱小苏打氯化钙贸易,纯碱出口业务。

从24年开始纯碱出口量感觉明显增加,预计25年纯碱出口量为 230-250万吨。中国出口越南,孟加拉,印尼,韩国。出口轻重各占比一半,用于生产泡花碱和玻璃。非洲市场逐渐扩大,到埃塞俄比亚70-80美金运费,走青岛港,集装箱运输。到日韩20-30美金运费。海外市场的增量在孟加拉,重碱为主,玻璃厂使用。美国碱统一销售,碱矿品位高,生产工序简单。美国有个海外的新矿区,产能未来增加260万吨。 美国销售策略对市场占有率比较看重,供南美,墨西哥等地。美国产量1200万吨,260万吨产能增加,50-60%都会出口。土耳其600万吨产量,出口80%以上。

市场展望:预计25年纯碱出口量为 230-250万吨,美国关税为纯碱出口带来不利影响,但现在尚难定论。

四. 贸易商B

企业概况:泡花碱、纯碱贸易业务。

泡花碱山东500万吨产量,一吨用0.42纯碱。下游白炭黑占比泡花碱需求65%,再下游用于做轮胎的。泡花碱去年利润特别好,今年也过剩价格1300元/吨,成本低的盈利100-150元/吨,成本高的盈亏平衡。

市场展望:纯碱未来产能过剩趋势,未来连云港碱业及远兴在今年有投产计划,明年金山有新产能投产计划,预计氨碱法企业未来面临较大的经营压力。

五. 生产企业C

企业概况:企业为玻璃生产厂家,已有产线日熔为7200吨,当前在产日熔为4800万吨,4条产线冷修,8条产线运行中,另有一条光伏玻璃产线。其中白玻、色玻、超白玻璃产量占比分别为35%、25%、40%。

生产计划:企业目前没有冷修计划。未来7月份5线冷修后有复产计划。

产品:企业产品以超白为主。目前全国超白产线为23条。企业觉得从23年开始超白产线快速增加,从原来的10余条增至目前23条,主要是此前超白和白玻之间价差较大,吸引企业转超白产线。但今年超白和白玻价差收缩至300元/吨左右,难以覆盖两者生产成本差。超白应用的领域主要在高端写字楼,侧面对应今年该类型项目需求下降。

库存:库存偏高水平,销量感觉和去年同期差不多,但是单价低了。

下游需求: 3-4月份需求对比年初需求好转增加10-15%,但是同比去年依旧不佳。企业下游销售结构中,建筑类客户占比不到5成,剩下都是产业或出口单。

成本与利润:天然气成本在3块左右,由于天然气为燃料生产玻璃成本高昂,因此经营面临一定压力。

行情展望:整体行业承压。玻璃行业产能还有调整的余地,未来如果政策收紧,大概率会在批建不符以及非标产能加大查处力度,这部分产能可能有不到10%。

六. 贸易商C

企业概况:玻璃贸易商

正康是长城的股份,有沙河政府和山西晋能的股份。可能会降低天然气制玻璃成本150-180元,但是由于正康以盈利为目的,因此定价也不确定。集约化供气,价格不明,没有报价。4月16号长城那条线是为正康做准备。估计定价高于自制煤气,低于天然气。

成本:600元/吨煤炭,天然气4.32-4.38。天然气制玻璃生产成本1280元/吨,煤制气成本1120元/吨,碎玻璃供到520含税。湖北那边的成本可能不及千元。

库存:下游原片库存不到十天。

七. 生产企业D

企业概况:企业今年两条产线计划点火,4月末5月初计划点一条,7月末8月初再点一条。正康系统不确定能不能用,新点线估计用清洁煤制气或者天然气。集团在向终端转型,主要给下游做服务为主。企业后面有产业升级规划,比如做SQ、超大板等等,体现产线差异化竞争。

原材料:碎玻璃560-570元/吨,天然气3块多。企业多数从阿拉善采购纯碱,目前企业纯碱库存算在途一个多月的量。快进入雨季6-7月份,企业比较倾向于采购新货防止结块的问题出现。

订单:企业配有深加工条线,开工一直是50%左右。

未来展望:玻璃厂三四季度压力都比较大,主要看企业承受能力。

八. 生产企业E

企业概况:三线是去年就维修好,一直没有点的原因,主要是因为玻璃的价格不高,因为三线设计的是天然气,如果一旦点了可能就面马上面临的就是亏损,所以说这个三线就是一直到现在为止迟迟没有点火。

库存:库存不高

九. 交割库A

库存能力16万吨,期货仓库8.5万吨库容保证交割,目前7-8成左右。有三友,青海,远兴的货物。到沙河不到30一吨,汽车运输。阿拉善运输含税295火车。阿拉善火运过来5天,汽运3天。当天5000-6000吞吐量。

·END·