第一部分 调研背景

调研目的

年初至今,PP持续震荡下行,价格中枢不断下移。PP仍旧处于大扩能周期,企业生产利润承压,随着PP价格下跌后目前市场关注PP下游需求是否有好转,有无需求增量,尤其是中美贸易战缓和以后,市场有抢出口预期。同时本次中美关税豁免时间是90天,丙烷对美国进口依赖度高,国内PDH工厂有何预期及应对措施,目前的生产情况如何,也是市场重点关注的内容。在此背景下,本次调研主要聚焦PDH生产企业以及下游工厂。

调研时间

2025年5月19日-5月22日

调研地点

调研对象

PP生产企业(PDH)、物流企业及下游工厂

第二部分 调研总结

5月12日下午,中美双方发表中美日内瓦经贸会谈联合声明,自4月2日以来加征的关税大幅下降,今年中国对美新增关税降为为10%,美国对华新增关税幅度降为30%。据PP生产企业、物流生产企业等反馈,随着关税下降,有感受到抢出口现象,但只持续了三四天时间,主要是之前累积的订单,后续订单偏少,一方面是海运费上涨,另一方面是关税仍存在不确定性,海外买家采购谨慎。

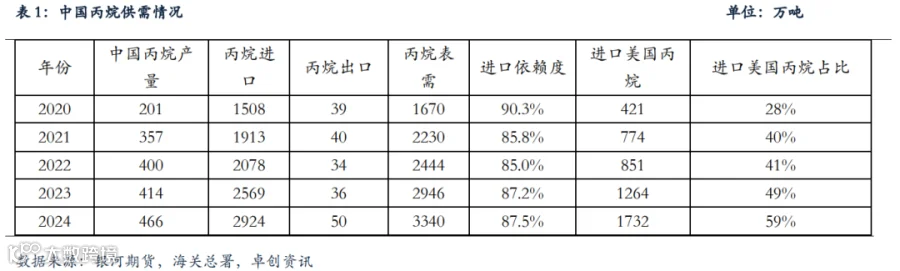

2)据调研企业反馈,4月中美关税,PDH企业没怎么停车,主要PDH企业丙烷都有一定富余,够用到6月中旬至6月底,随后中美联合声明发布关税就下降了。但丙烷以前是特惠关税1%,目前仍旧有加征的10%关税,总体关税税率11%,丙烷进口成本仍是上升的。

3)此前中美加征关税下,PDH生产企业主要有两种方式应对:一是采取换货操作,与国外商社换中东货,但成本也比较高。二是申请丙烷海关手册,做来料加工,但副产品氢气加多少关税海关没有明确的答复,在走着流程,目前没有紧迫性。来料加工的主要问题在于成品出口,一是海外出口渠道,二是海外需求能否承接大量的出口。

第三部分 调研纪要

PP生产企业A

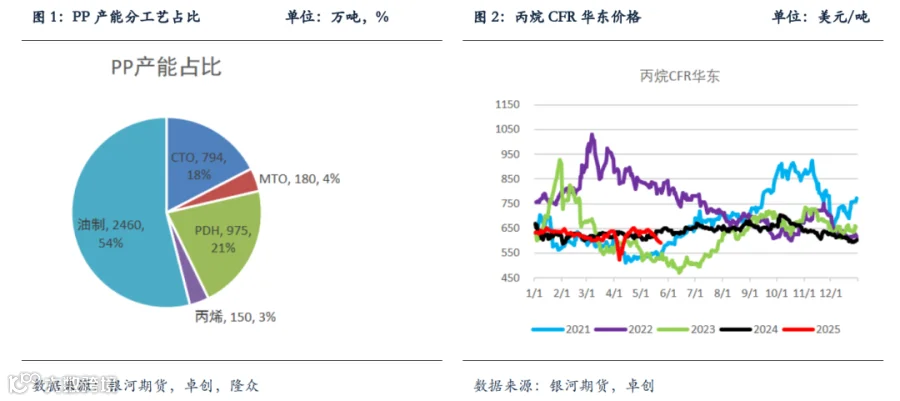

产能产量:PP4套装置,一期90万吨装置2020年投产,二期90万吨装置2022年投产,60万吨PDH产能,自用。2024年PP年产量203万吨。3套140万吨乙烯裂解装置,1套、2套经过乙烯裂解:改造后已经达到160万吨产能,第3套2025年预估能改完,届时乙烯裂解产能达到480万吨。丙烯产量目前294万吨,届时可以到三百二三万吨。

开工:前期PP效益差,卖过丙烯。目前4条PP产线日产量6000吨。

PP生产企业B

产能:目前总共90万吨PDH,配套下游45万吨PP粉和丙烯酸,这是C3板块,生产基地在平湖,丙烯酸和酸酯总共120多万吨,2024年投产100万吨丁辛醇。C2板块,乙烷裂解250万吨乙烯产能,下游配套乙二醇、聚乙烯、苯乙烯、环氧乙烷,还有40万吨环氧丙烷。

粉料需求:粒料和粉料价差收窄到很小,粉料需求会减少,造粒成本规模化企业在250左右,200以上的价差,粉料需求会比较稳定。下游主要是在温州的塑编市场、宁波改性、江苏一带的改性、无纺布。粉料应用领域比较简单,拉丝、纤维、改性产品,需求领域比较稳定。今年的需求有下降,去年嘉兴开工率可以到8成,今年在5成左右。

丙烷美国关税影响:当时采取换货操作,与国外的一些商社换中东货,出一点手续费,成本高一点。现在关税有90天免除,但是目前关税是10%,以前是特惠关税1%,成本上去了。会测算买丙烯单体还是开PDH划算,买丙烯单体划算,可以从日韩、中东进口,目前测算是买丙烯划算一点。两套PDH,目前停了一套,检修是计划检修,只是关税使得检修时间提前,后面会开。

乙烷美国关税影响:前面关税对乙烷影响更大,当时策略是进保税区,做来料加工为主。

后期关税看法:目前是暂时豁免90天,认为后面问题不大,会朝好的方向发展,不大会继续无厘头关税。

PP下游企业C

基本情况:企业C企业成立于2010年,在浙江台州/宁波、湖南湘潭、四川成都、陕西宝鸡、山西晋中等地建有汽车整车和动力总成制造基地,并在白俄罗斯等国家和地区建有海外工厂,集团是中国领先的汽车制造商。

销量:2024年该集团汽车总销量为217.66万辆,同比增长32%,其中新能源累计销量为88.82万辆,同比增长约92%,集团在2025年的销量目标定为200万辆。今年一季度营收有增长,同比增长20%,国内内需加出口同时增量,主要是电车增量明显。

甲醇车海外扩产计划:南美/东南亚/马来西亚/印尼都有,中东/卡塔尔/沙特都有计划落地,主力还是在国内,可能会向华南、香港等地推。

PP生产企业D

产能:PDH产能60万吨+60万吨,PP产能40万吨+40万吨,丙烯部分外卖,周边汽运为主。产品拉丝最多,目标是降到一半以内,产品也在不断丰富,比如透明、薄壁。

丙烷及关税影响:丙烷主要从美国进口,2024年进口美国100%,丙烷主要是FEI定价,一单一谈。今年中美关税出来买了一点中东货,很贵。在做丙烷海关手册,做来料加工,但副产品氢气加多少关税海关没有明确的答复,在走着流程,目前没有紧迫性。

PP生产企业E

产能情况:240万吨甲醇制烯烃(甲醇量),下游乙烯链:50万吨MEG+20万吨EO,丙烯链是40万吨PP。企业流程比较短,甲醇影响大,企业目前效益不好。去年70亿销售额,最好的时候100亿左右,产品只做拉丝。

库容库存:甲醇库容20万吨,目前低库存,PP库容四五千吨,MEG库容万把吨,目前都是低库存。

销售及需求:不做直销,经销为主,需求感知不明显,忠实粉丝多,诚信口碑好,物流配送及时。

出口:企业产品定价高,出口不多,因为其产品国内内销价格也高。

行情看法:不看好甲醇行情,可能低位会买一点,2200-2300的甲醇(到企业的价格)会买一点,到厂2300的价格可以接受。

物流仓储企业F

关税影响:中美加征关税上来,企业出入库下降。中美关税下降后,刚开始三四天抢出口好一点,现在不行,订单很差,没有持续性。

PP下游BOPP企业G

企业简介:2003年引进BOPP第一条生产线。目前是16条BOPP生产线、3条CPP生产线、2条BOPET生产线、1条BOPA生产线、1条真空镀铝膜生产线。在温州龙港、江苏宿迁、江苏连云港、安徽桐城、辽宁盘锦、重庆云阳、贵州惠水建有七大生产基地,营业收入近50亿元,是全球规模最大的专业BOPP生产商之一。

产能产量:BOPP设计产能55万吨,年产量35万吨,企业提倡节假日停车减产保价。

产品:以热封系列为主,做附加值更高的产品,胶带膜不做。拥有五大系列100多种功能性薄膜产品,广泛应用于汽车、电子、食品、医疗、烟草等领域,产品销往全国30多个省市及世界50多个国家和地区。

PP下游塑编企业H

企业简介:公司专注于中、高档复合塑料编织包装袋、集装袋、阀口袋的研发、生产及销售,业务涵盖食品、化肥、水泥等多领域包装需求 ,是苍南县塑编行业单体产能规模最大的企业之一。

工厂规模:PP日用量350吨左右,属于塑编行业体量前列的企业。

原料采购:跟PP厂家有长约,也有跟贸易商采,点价和盘面也做。

开工库存:当下负荷开得不高。成品库存不低,原料库存不高。

出口影响:企业主要是做国内,出口很少,关税影响有限。

PP行情:6800附近考虑多采。

·END·