前言概要

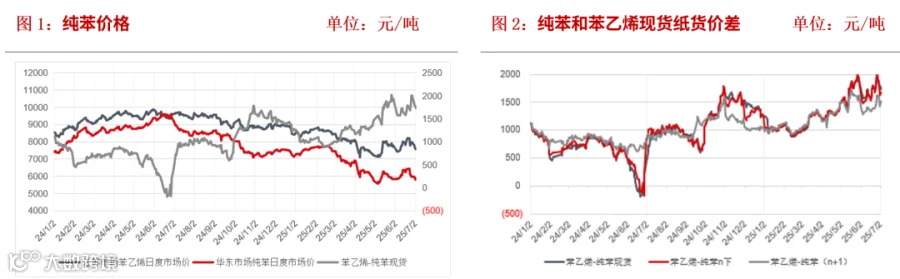

纯苯远期合约挂牌价定价来看,与下最便宜可交割品和新交所远期纯苯期货合约基本一致。纯苯期货挂牌价和苯乙烯对应远期合约的价差接近1200元/吨,远期合约的价差偏弱反应了苯乙烯低库存下的back结构和纯苯偏高库存下的contango结构,价差在合理区间。

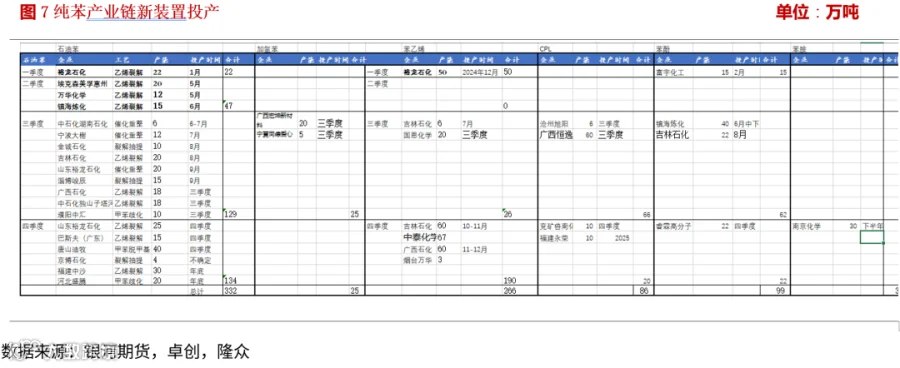

下半年从纯苯基本面来看,纯苯和下游新装置投产均较上半年显著增加,苯乙烯仍将是纯苯需求的主要增量,两者之间上下游的关系将给价格带来较强的联动性。三季度苯乙烯下游ABS和PS投产较为集中,苯乙烯和下游新装置的供需错配可能对苯乙烯和上游纯苯价格带来提振,四季度随着苯乙烯新装置投产增加,苯乙烯和纯苯之间的价差重心可能走弱。纯苯下半年供应增速整体大于需求增速,成本端原油中期也可能面临着OPCE增产后带来的过剩压力,累库的预期下纯苯月差关注反套的操作机会。

交易策略:

1.单边:宽幅震荡,三季度偏强,四季度偏弱。

2.套利:月差反套,苯乙烯和纯苯价差逢高做空。

3.期权:在油价波动偏低下,产业客户可考虑卖出期权收取权利金补贴销售收入,或构建熊市价差策略降低期权套保成本。

风险提示:原油价格波动异常、政策和宏观面扰动。

一、纯苯期货定价逻辑和估值情况

一、纯苯挂牌价估值在合理区间

大商所7月7日发布公告,7月8日纯苯期货首批上市交易合约BZ2603、BZ2604、BZ2605、BZ2606的挂牌基准价为5900元/吨,并与明日夜盘上市以上期货合约标的的期权合约。

纯苯作为苯乙烯产业链的上游品种,生产一吨苯乙烯大约需要0.79吨纯苯,苯乙烯在纯苯的消费结构中占据将近一半的比重,上下游具有较强的价格联动性。2019年以来,民营大连化集中投产,纯苯和苯乙烯产能增长迅速,而苯乙烯由于供需之间存在产能投放的时间错配,生产利润被大幅压缩。纯苯下游产品的集中投产则拉动的纯苯的需求,产业链利润向上游转移。不过今年以来,纯苯新装置投产集中,纯苯主力下游苯乙烯投产节奏放缓,纯苯生产利润压缩,苯乙烯利润重心抬升,苯乙烯和纯苯的价差由弱走强。

从绝对价格上来看,纯苯远期期货合约挂牌价格与当前山东加氢苯价格基本一致,反应了期货当前最便宜可交割品的价格,另外也与新交所2603合约上周五对应的外盘价格708.86美元/吨转人民币后的价格相差不大,并与国内纯苯8月下纸货价格相当,反应出纯苯库存上升预期下的contango结构。从相对价格上看,纯苯首个上市合约BZ2603和其主力下游苯乙烯对应的远期EB2603合约收盘价之间的价差在1170元/吨附近,接近于近三年的苯乙烯和纯苯价差的平均值,远月的纯苯和苯乙烯价差低于近端主要与苯乙烯在低库存下的back结构和纯苯偏高库存下的contango结构有关,总体看来,纯苯挂牌价的定价相对合理,符合市场预期。

二、纯苯基本面分析

一、下半年纯苯供应将较上半年增长

下半年,纯苯计划投产的产能累计263万吨,三季度有将近130万吨的新装置有投产计划,新增产能可能会给下半年带来至少月均10万吨的增量。除此之外,纯苯的产量增长还可能来自主营炼厂和独立炼厂芳烃装置的开工提振。下半年纯苯月均开工可能较上半年提升3%,纯苯月均产量预计增长16万吨。

进口方面,从去年三季度开始,伴随着调油需求的下滑,美国甲苯歧化利润相对修复,甲苯歧化装置重启带了纯苯供应的增加,也使得美亚纯苯套利窗口关闭,韩国纯苯大量出口中国。下半年在美国汽油库存偏高的压力下,汽油裂解价差预计维持偏低水平,调油需求依然偏弱,美韩纯苯套利窗口关闭,纯苯进口量预计维持相对高位。

二、下半年苯乙烯仍将是纯苯需求的主要增量

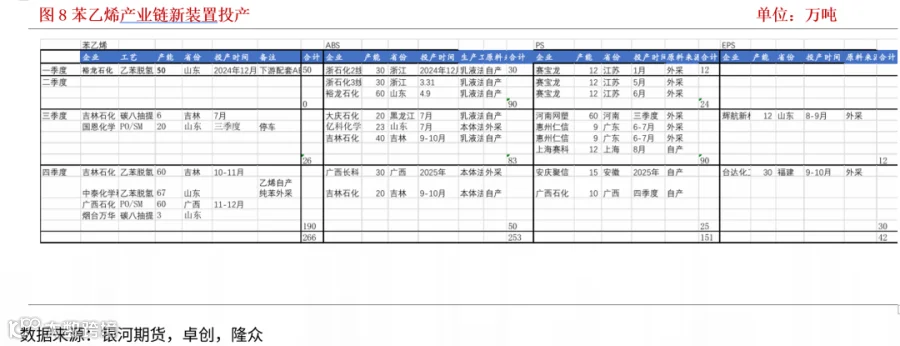

下半年纯苯下游计划新增产能超400万吨,产能增速较上半年增加。其中苯乙烯六套装置有投产计划,三季度计划投产两套装置,产能共计26万吨,四季度计划投产4套装置,产能共计190万吨,苯乙烯下游三季度新装置投产较多,在苯乙烯生产利润良好的情况下,下半年苯乙烯开工率预计整体偏高位运行,苯乙烯全年产量增速可能达到14%附近。

纯苯第二大下游己内酰胺下半年有4套新装置有投产计划,新产能累计86万吨,己内酰胺下游PA6下半年有超100万吨的新装置投产计划,需求增速继续大于供应增速,上半年己内酰胺利润虽较去年压缩但整体依然良好,不过受制于贸易摩擦带来的终端订单下滑,PA6的开工下降以及己内酰胺检修集中,二季度己内酰胺开工率下降明显,不过随着己内酰胺库存下降和PA6的新装置投产,下半年己内酰胺整体开工率预计仍有支撑,关注后期关税政策对终端带来的影响,己内酰胺全年产量增速预计在8%附近。

排名第三的纯苯下游产品苯酚下半年计划有三套共计84万吨的新装置投产,新装置均配套下游双酚A。上半年随着经营情况的改善,苯酚五六月份开工率明显提升。不过考虑到苯酚一级和二级下游品种双酚A、PC利润不佳,苯酚开工的提升可能受阻,8月份后随着PC需求季节性改善,可能对苯酚的开工起到提振。全年来看,苯酚产量增速预计在2%附近。

三、纯苯近端供需矛盾不大 下半年有累库预期

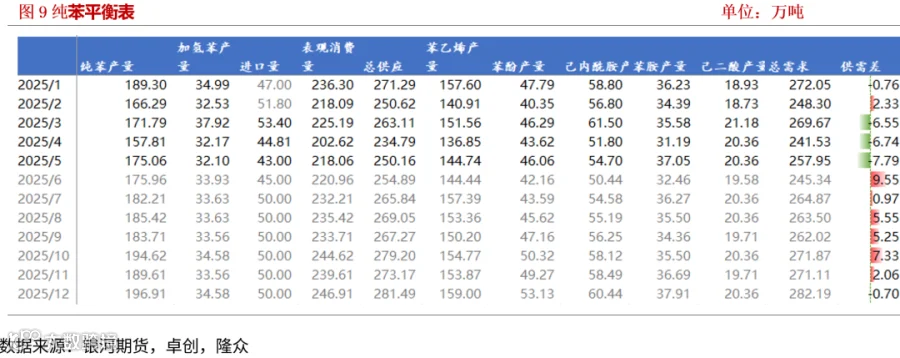

近期山东裕龙二期计划投产,万华取消7月部分合约,纯苯现货流通货源充裕,市场气氛偏淡。供应方面随着主营炼厂检修恢复,纯苯开工率抬升,加氢苯检修重启后也带动开工小幅走强,山东低价加氢苯冲击华东市场,进口方面目前美亚纯苯套利窗口维持关闭,后期纯苯进口量预计延续高位,纯苯供应呈现宽松。需求方面,近期纯苯下游开工走强,但利润压缩,淡季下需求端缺乏向上驱动。短期纯苯供需矛盾不大,中期看纯苯供需面存累库预期,而纯苯成本端原油中期也可能面临着OPCE增产后带来的过剩压力,中期纯苯价格中枢可能下行。

三、后市展望及策略推荐

纯苯期货首批上市交易合约BZ2603、BZ2604、BZ2605、BZ2606的挂牌基准价为5900元/吨,纯苯远期合约挂牌价定价来看,与下最便宜可交割品和新交所远期纯苯期货合约基本一致。纯苯期货挂牌价和苯乙烯对应远期合约的价差接近1200元/吨,远期合约的价差偏弱反应了苯乙烯低库存下的back结构和纯苯偏高库存下的contango结构,价差在合理区间。

下半年从纯苯基本面来看,纯苯和下游新装置投产均较上半年显著增加,苯乙烯仍将是纯苯需求的主要增量,两者之间上下游的关系将给价格带来较强的联动性。三季度苯乙烯下游ABS和PS投产较为集中,苯乙烯和下游新装置的供需错配可能对苯乙烯和上游纯苯价格带来提振,四季度随着苯乙烯新装置投产增加,苯乙烯和纯苯之间的价差重心可能走弱。纯苯下半年供应增速整体大于需求增速,成本端原油中期也可能面临着OPCE增产后带来的过剩压力,累库的预期下纯苯月差关注反套的操作机会。

策略推荐:

1.单边:宽幅震荡,三季度偏强,四季度偏弱。

2.套利:月差反套,苯乙烯和纯苯价差逢高做空。

3.期权:在油价波动偏低下,产业客户可考虑卖出期权收取权利金补贴销售收入,或构建熊市价差策略降低期权套保成本。

·END·