银河期货 | 张孟超

供应方面,进入二季度,重要会议结束,安全事故影响消退,预计煤矿开工率将会快速提升至正常水平,新增产量陆续释放,在能源保供的背景下,供应还将维持高位水平,其中鄂市、榆林、大同三地区煤炭日均产量预计将超过750万吨的高位水平。同时,榆林地区灾害治理煤矿陆续放开,预计国内煤炭产量将继续创新高。

进口方面,澳洲煤进口基本畅通,贸易商与终端均呈放开态势,欧洲能源危机结束,加之丰厚的进口利润,预计二季度进口量同比将继续提升。

需求方面,一方面,电煤消费将进入季节性淡季,电厂日耗趋势性下滑;另一方面,非电端水泥略有补库需求,但煤化工即将春检,预计非电端需求支撑力度不强。

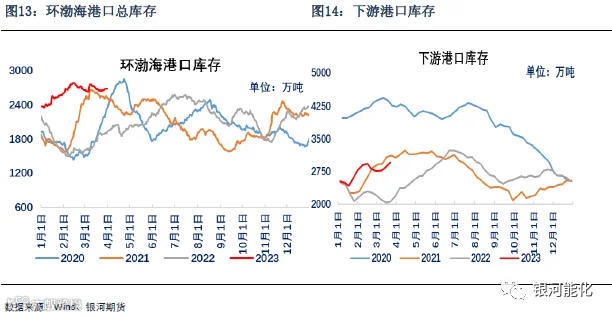

库存方面,当前,环渤海港口总库存持续位于2700万吨以上的同期高位水平,电厂在日耗季节性下滑的背景下将进入淡季累库周期。

煤价在淡季背景下延续弱势运行。

但是一些结构性问题,对煤价仍有较强支撑。

重点关注宏观、澳煤动态

一、春节临近国内动力煤市场逐渐呈现供需双弱态煤价平稳(1月份)

1、临近年底,煤矿进入停产潮,煤炭供应季节性下滑

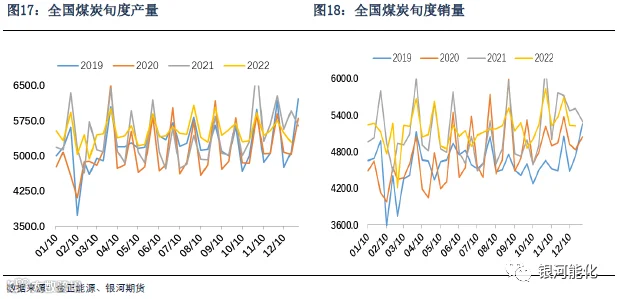

由于今年春节时间相对较早,因此进入1月中旬之后,煤矿开工率开始逐渐下滑,煤炭产量季节性减少,由于月底正好处在春节期间,因此整体供应降至年内最低水平。

2、澳煤进口政策大幅宽松,进口增量预期强烈

1月3日,市场消息称发改委给电力企业开会,讨论澳洲煤放开的相关政策性问题,央企电厂、央企钢厂可以点对点进口。澳煤通关量将能提升到2020年以上的水平,将会对沿海电厂高卡煤形成有效补充,国内高卡煤结构性紧缺的局面(见2023年煤炭年报)将会得到大幅改善。

3、工业企业陆续停工,电厂日耗季节性下滑

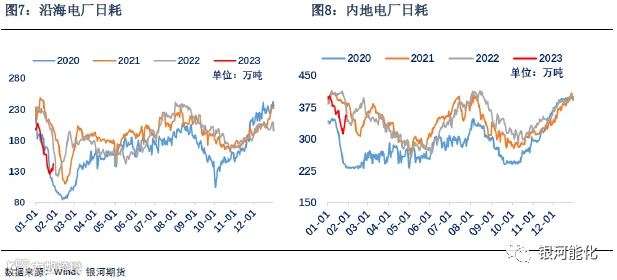

临近年底,工业企业陆续停工,耗电量逐渐下滑,电厂日耗呈现季节性下滑态势,沿海地区电厂日耗从月初的220万吨最低降至130万吨,内陆电厂日耗从月初的400万吨最低降至300万吨,沿海和内陆日耗整体同比偏低。

二、高供应高库存压制煤价快速大幅下跌(2月初至2月中旬)

1、正月十五过后,煤矿开工率恢复加快

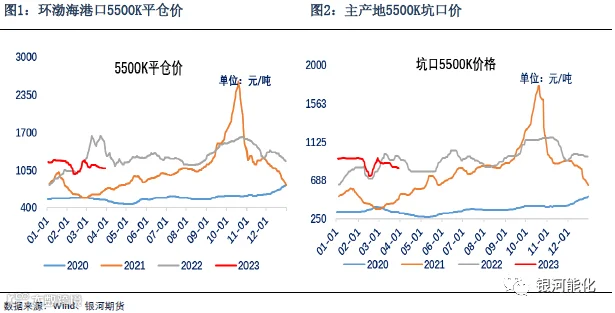

春节过后,煤矿加快复工复产,产量提升速度超市场预期,截止2月底,其中,鄂尔多斯地区煤矿开工率从月初的20%增加至月底的75%左右,鄂市煤炭日均产量从月初的190万吨增加至270万吨的历史高位,榆林煤炭日均产量从80万吨附近增加至145万吨,供应恢复呈现加速状态。

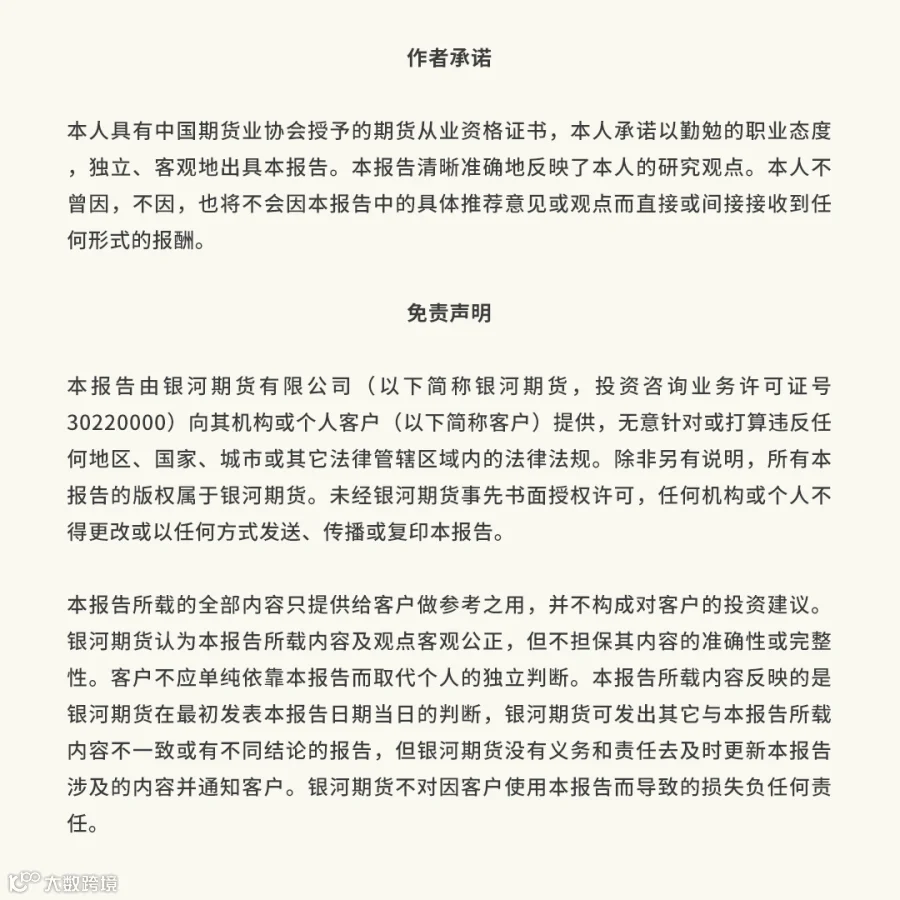

2、港口调入持续高位运行,环渤海港口与下游港口库存攀升至历史最高水平

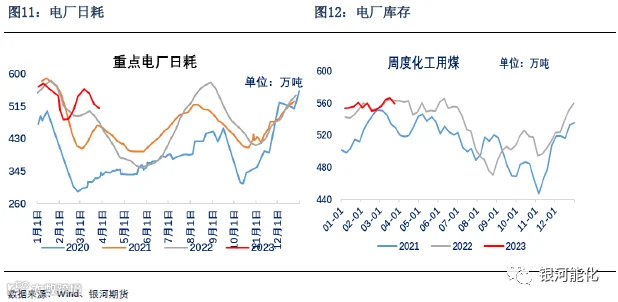

春节过后,环渤海港口煤炭库存与下游港口煤炭库存持续增加,其中,秦京曹三港总库存与江内库存均创近三年新高,一方面,煤炭主产地产量恢复超市场预期,鄂市、晋北、榆林煤炭产量均达到历史最高水平,港口调入量持续高位运行;另一方面,春节后,终端日耗虽季节性提升,但电厂库存持续高位运行,其中,沿海电厂库存在进口煤大量补充下,库存反季节性累库,北上拉运积极性较低,港口锚地船舶与预到船舶降至历史最低水平,调出骤减,库存持续积累。

三、安全事故叠加终端大规模补库推升煤价V型反转(2月中至月底)

1、水电乏力,日耗同比恢复超市场预期,终端加快补库节奏

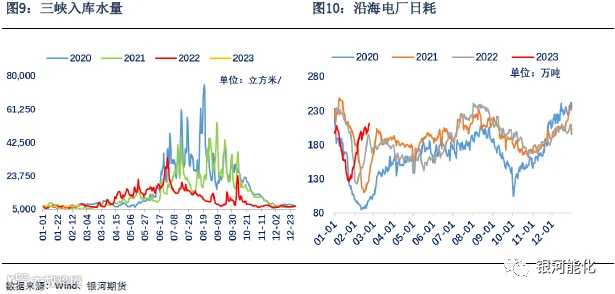

春节过后,西南降雨偏少,其中,云贵川水电同比下降70%以上,当地电解铝等限产严重,而长江沿线发电站水位持续偏低,水电基本降至历史最低水平。

随着下游工业企业开工率稳步提升,加之全国范围内气温反复,电厂日耗季节性回升速度加快,特别是沿海电厂日耗,最高同比大增30%左右,随着日耗持续大增,电厂库存去库速度明显加快,2月上半月,全国电厂库存下降500万吨左右,同时煤价下跌,促使部分终端加快补库节奏,导致煤价触底反弹。

2、内蒙煤矿安全事故,推升上涨情绪进一步升温

财联社2月22日电,从权威部门获悉,内蒙古阿拉善盟左旗新井煤业有限公司一露天煤矿发生大面积坍塌。此消息进一步助推亢奋的坑口市场情绪。此事故发生后,国家应急管理部与晋陕蒙相关部门均发布通知,进行安全大检查。煤炭产量阶段性受限。

三、消费淡季叠加高供应压制煤价缓慢下行(2月底至今)

1、传统淡季来临,煤炭消费处于下行趋势

进入三月份,煤炭消费传统淡季来袭,一方面,供暖季结束,随着南方气温稳步回升,居民用电环比大幅下滑,电厂日耗高位积极性回落,终端电厂负荷中等水平,库存处于安全位置,淡季期间有中长协供应,暂无采购市场计划,相关数据显示五大电厂库存整体呈现累库状态,进口煤补充,国内煤需求一般;另一方面,非电端,水泥“金三银四”消费旺季预期结束,原料备货基本完成,采购力度减弱,而化工端甲醇进入春季检修期,尿素开工率高位下滑,化工煤需求亦呈下滑趋势。整体煤炭需求进入淡季。

2、主产地供应正常,港口库存持续高位运行

随着主产地安全事故影响逐渐消退,煤矿生产逐渐正常,同时新增产能陆续投产释放,加之榆林地区灾害治理逐渐放开,主产地特别是晋陕蒙地区煤炭产量高位继续增加,全国日均产量最高达到1285万吨的历史高位水平。随着产量陆续释放,铁库运输基本正常,港口库存持续积累,截止3月底,环渤海港口总库存达到2700万吨的历史高位水平,江内库存达到1045的历史新高,华东、华南港口库存均为主同期中高位水平,社会库存高企压制煤价缓慢下行。

我国的煤炭行业产能在2010年到2015年不断扩张,至2015年底,煤炭产能总规模接近60亿吨,全国煤炭产能过剩18亿吨,煤炭价格走低,部分煤炭企业出现亏损。为应对煤炭行业产能严重过剩问题,2016年2月,国务院下发《关于煤炭行业化解过剩产能实现脱困发展的意见》,提出从当年开始,用3到5年,退出产能5亿吨左右,较大幅度压缩煤炭产能,适度减少煤矿数量。2016年开始的供给侧改革,使当年全国原煤产量较2015年下降了3.4亿吨,达34.1亿吨。

随着“十三五”期间各地区的不断努力,全国煤炭行业在5年内退出淘汰过剩及落后产能9.6亿吨,并置换释放优质产能近3亿吨。2019年,国家发改委等部门要求加快退出落后和不安全的煤矿,当年晋、陕、蒙、宁等4个地区30万吨/年以下的煤矿基本退出,严格新建改扩煤矿准入,停止核准晋、蒙、陕三省区新建和改扩建后产能低于120万吨/年的煤矿。2017年~2020年全国累计扩增的煤矿产能超过 2 亿吨,2016 年至今新增产能约 3.45 亿吨。截至2020年底,全国累计退出煤矿5500处左右、退出落后煤炭产能10亿吨/年以上。根据能源局公布数据,截止到2018年底,全国煤炭行业有效生产产能35.3亿吨,在建煤矿产能10.4亿吨。刑法相关条例修正,2021年3月1日起正式施行,煤矿无法再继续超产。此前在无大规模新建产能的情况下,超产与否成为政府“保供”的重要手段。刑法修正案施行后,违规生产状态下造成重大安全生产事故,将被追究刑事责任,造成煤矿超产意愿大幅降低,对煤炭供给产生很大的边际影响,供给偏紧局面持续存在。

进入2023年,有关部门继续高度重视基础能源价格问题,保供增产措施层出不穷,供应由偏紧转向宽松,新增产能投放速度加快,规模扩大,供需矛盾逐步得到缓解。

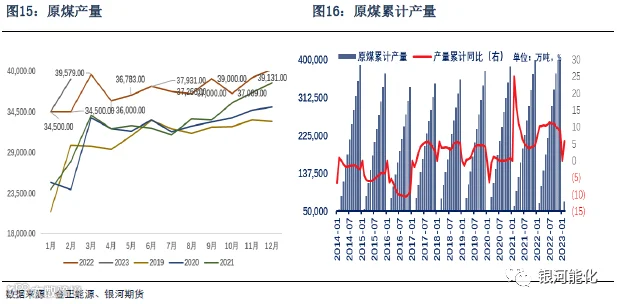

1、2023年1-2月份原煤产量同比继续增加

今年以来,各产煤地区和煤炭企业坚决贯彻落实党中央、国务院关于能源稳定供应的决策部署,全力以赴做好煤炭增产增供,推动煤炭产量实现较快增长。国家统计局数据显示,2023年1-2月全国原煤产量73423.2万吨,同比增长5.8%,日均产量1244万吨。

从分省数据来看,1-2月山西、内蒙古、陕西、新疆、贵州5省原煤产量合计为62101.5万吨,占全国总产量的84.6%。其中,山西、内蒙古、陕西、新疆、贵州原煤产量累计同比分别增长10.4%、1.9%、1.4%、24.2%和2.6%。

3、晋陕蒙新四省区充分发挥增产增供“主力军”作用。

2023年1-2月1-2月山西、内蒙古、陕西、新疆、贵州5省原煤产量合计为62101.5万吨,占全国总产量的84.6%。

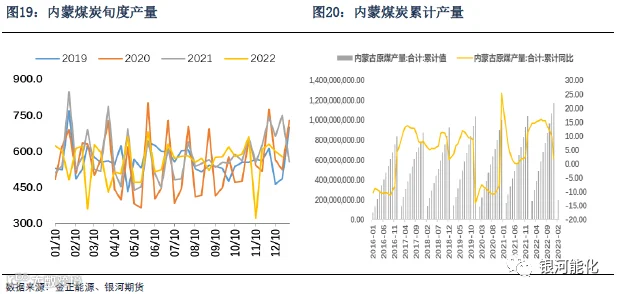

(1)内蒙是全国煤炭保供第一主力

2022年全年,内蒙古煤炭产量12.2亿吨,占全国的1/4以上,同比增长12.1%;外调量7.5亿吨以上,供应范围覆盖全国2/3以上省份。2022年以来,

2023年1-2月份,内蒙古原煤累计产量1.98亿吨,同比增加1.9%。

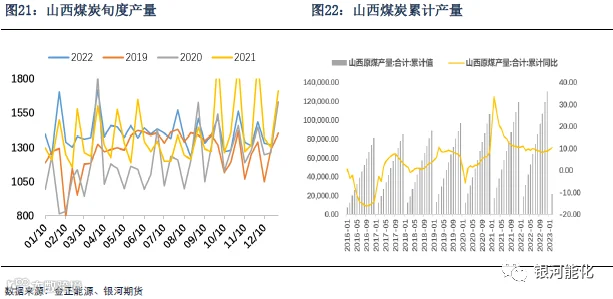

(2)山西省原煤产量同比大增10%

山西省统计局3月20日发布数据显示,2023年1-2月份,山西省规模以上工业增加值同比增长6.9%,增速比全国快4.5个百分点。其中,规上原煤产量21497.0万吨,同比增长10.4%。分类来看山西省前2个月规上工业增加值情况,煤炭工业增加值增长5.2%,非煤工业增长10.0%。从三大门类看,采矿业增加值增长4.9%,制造业增长12.5%,电热气水生产供应业增长5.9%。

山西省持续加大生产力度,实现了煤、气、电持续安全稳定供应。全省规上原煤产量21497.0万吨,增长10.4%;规上非常规天然气产量增长7.4%;发电量增长5.1%,其中外送电量增长9.9%。移动通信手持机产量增长58.8%。另外,全社会用电量增长5.5%,其中工业用电量增长6.0%。。

为坚决扛起保障国家能源安全重大政治责任,山西省委和省政府成立能源保供工作专班,制定煤炭增产保供工作任务清单,明确了14个部门54项任务,并将煤炭日产量、全年产量、新增产能、电煤中长协保供煤量等保供任务,细化分解落实到各市政府、省属煤炭集团公司,坚持日汇总、周分析、月调度机制。

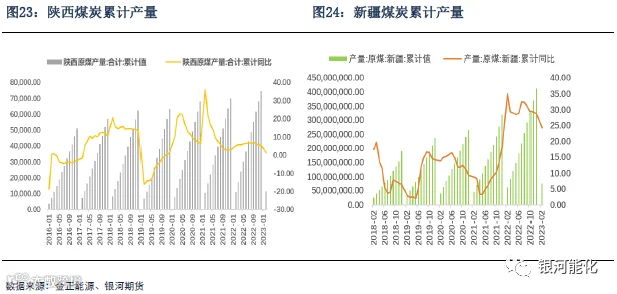

(3)陕西煤炭产量同比增加1.4%,新疆煤炭产量同比继续大增24.2%

2023年1-2月,陕西省原煤累计产量1.13亿吨,同比增加1.4%。

2023年1-2月,新疆原煤累计产量7563万吨,同比大增24.2%。

4、二季度预计煤炭维持高位运行

(1)2023年新增产能有限

2022年,原煤产量将接近45亿吨,同比去年大增6.5亿吨,新增产能投放进入尾声,2023年,新增产能将十分有限。根据能源局公布的2023年各省自治区新增产能方案,晋陕蒙累计新增产能投放月1.5亿吨,比2022年减少2亿吨左右。

2023年内蒙新增5150万吨,2022年山西省比2021年增加1.03亿吨达到13亿吨,2023年比2022年再新增5000万吨,达到13.5亿吨,陕西省2021年9月份以来核增产能8950万吨,核增后产能达到40370万吨(约占2021年陕西原煤产量的57.7%);可售市场煤6284万吨,占上述煤矿全部产能的15.6%。

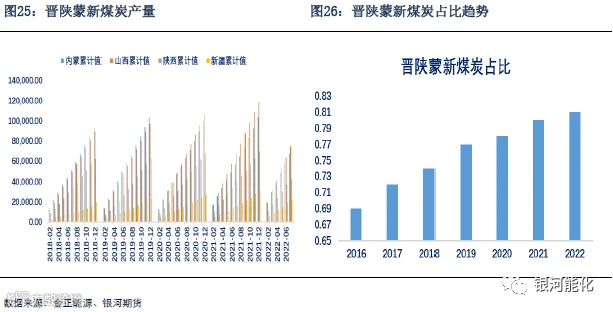

(2)煤炭产能继续向晋陕蒙疆集中

从煤炭市场的格局来看,2016年实行供给侧改革以来,我国煤炭产量持续向晋陕蒙疆等优势资源地区集中。随着运输条件改善以及坑口电厂建设,晋陕蒙疆地区在煤炭产方面的核心地位得到持续强化。2022年1-11月份,全国累计原煤产量40.9亿吨,同比增加9.7%,山西累计原煤产量1.195万吨,同比增长8.9%,内蒙古煤炭产量10.7亿吨,同比增长12.1%,陕西省原煤累计产量6.8亿吨,同比增加5.8%,新疆原煤累计产量3.7亿吨,同比大增29.2%。晋陕蒙疆煤炭产量累计占全国煤炭总产量的比重从2016年的69%提升至2022年的81%,煤炭供给侧改革以来,产能集中度提升了12%。

(3)二季度预计晋陕蒙新四省煤炭产量将维持高位水平

重要会议结束,内蒙安全事故对于煤矿生产影响逐渐消退,2019年至2022年新增产能进入投放期,预计二季度原煤供应将持续高位运行。

(4)保供稳价政策延续

在能源保供的背景下,供应还将维持高位水平。另外,晋陕蒙 2023 年的产量目标分别是山西 13.65 亿吨,对比 2022 年增加 6000 万吨,陕西7.5 亿吨,环比增加 1000 万吨,内蒙 12.5 亿吨,环比增加 8000 万吨。预计今年晋陕蒙三省环比增加 1.5 亿吨。如若目标实现,这会使得国内煤炭供应回到相对宽松的状态。

(5)榆林地区灾害治理煤矿有放开迹象

2019 年神木市百吉煤矿矿难后,神木 17 家综合治理项目(明盘煤矿)全部关停。近期政府将会陆续放开神木市综治项目,由神木能源集团负责统一销售并监管生产安全。目前神木能源已与 5 家综治项目签约,在近期复产销售,预计增产 2.7 万吨/日(全年预计产量 1000 万);如果17 家综合治理项目全部复产,预计增产 8-11 万吨/日(全年预计 3000-4000 万吨),综合治理项目复产将会大量释放煤炭产能。

预计二季度,产地煤炭供应高位继续增加。

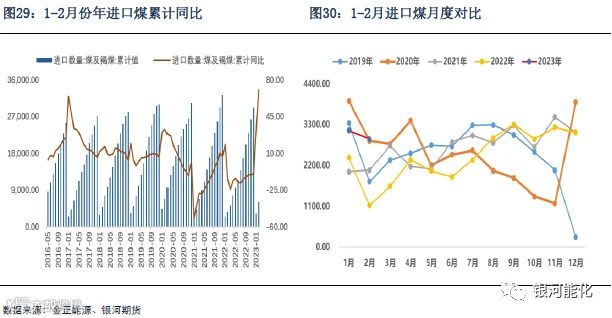

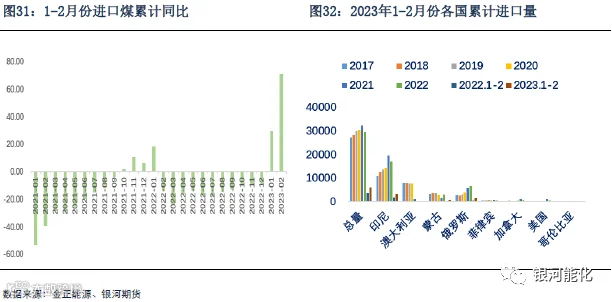

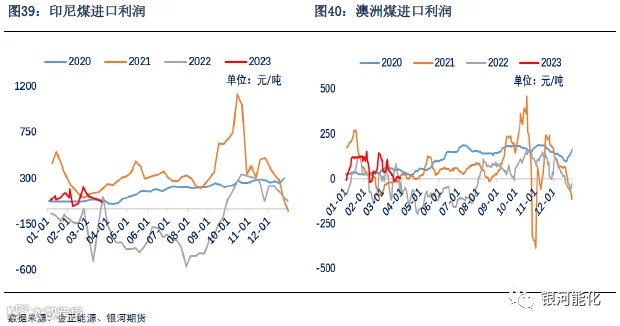

1、1-2月份进口煤累计同比大增70%

海关总署最新数据显示,20232月,中国进口煤及褐煤2917万吨,同比增长159.7%;1-2月累计进口6064万吨,同比增长70.8%。

今年以来,澳煤通关基本正常,国内进口量同比大增,澳煤通关量预计在300万吨以上。

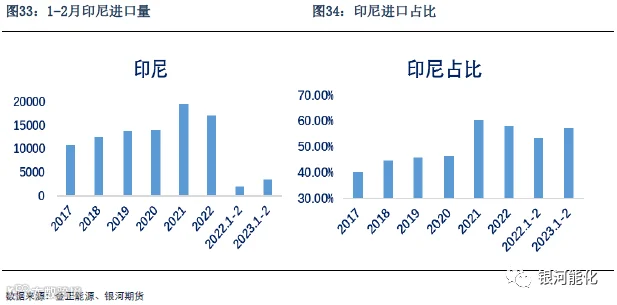

2、印尼煤仍是我国进口“主力军”

2023年1-2月份,我国共进口煤炭6064万吨,其中印尼煤进口数量为3478万吨,占总进口量的57.35%,比2022年全年占比下滑一个百分点,印尼仍然是我国进口动力煤最大的来源国。

3、褐煤占比大幅提升

海关总署最新数据显示,2022年12月份,我国动力煤(其他烟煤、其他煤和褐煤)进口量为2582万吨,同比下降1.42%,环比增长16%。1-12月份,累计进口动力煤1.95亿吨,较上年同期下降17.64%。

4、进口煤成本大幅下移,进口窗口打开

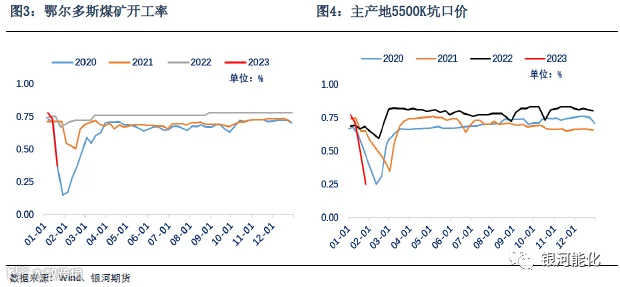

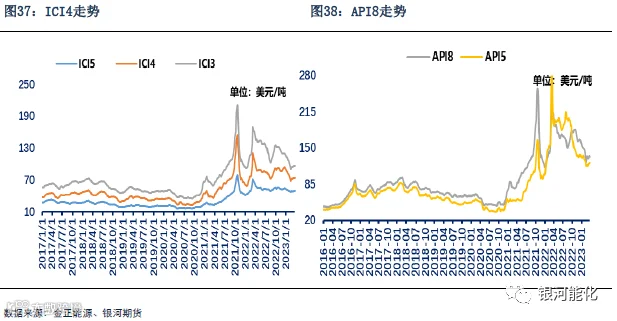

2022年以来,全球范围内的能源供给出现短缺,同时俄乌冲突加剧能源短缺局面,需求在经济复苏刺激下增长,石油、天然气、煤炭等各类能源价格均出现大幅上涨,同时随着人民币汇率大幅走低,进口成本急剧攀升。但进入2022年11月份,随着国际能源危机逐渐缓解,特别是随着欧洲能源储备量相对充裕,国际煤炭价格开始高位回落,2月份国内下水煤价格,而国际煤价下跌幅度较小,进口窗口短暂关闭,随着2月下旬,国内煤价大幅反弹,而国际煤价涨幅较小,进口利润大增,进口窗口再次打开,进口利润持续尚可,国内进口商报盘增加。

5、二季度进口煤展望:进口持续带来增量

每年我们国家进口煤总量在3亿吨附近,占国内煤炭总产量的比重不足8%,但是进口煤结构与消费区域主要集中在沿海地区,江浙沪、两广福建等沿海地区电厂每年煤炭消耗量中,进口煤占的比重均在30%以上,部分电厂最高达到50%,这两年随着国内长协保供之后,进口煤占电厂用量比重有所下滑,但基本上维持在25%以上的水平,因此进口煤对沿海电厂的补充作用,不容忽视。

澳洲煤主要以高卡为主,在被限制之前,浙江六横码头曾经交割过澳洲煤,而且澳洲煤对于电厂热值的提升有很大作用。按照19年澳洲煤进口量及报关省份来看,基本上集中在华东、华东及两湖一江地区,当前,澳煤进口基本恢复常态,对沿海电厂存煤热值的提升具有很大促进作用。(据不完全统计,长协保供以来,沿海电厂存煤热值比2020年以上低将近200K左右)。

当前,澳洲煤API5(5500大卡FOB)价格在134美元/吨,折算到广州港口价格在1100元/吨附近,而国内环渤海港口下水煤平仓价格5500K在1100-1110元/吨附近将,进口煤仍具有优势。

1、宏观经济稳步恢复

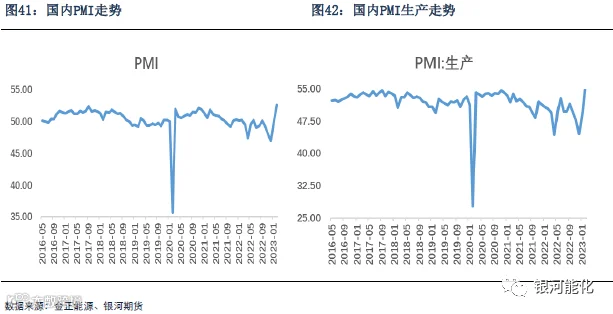

国家统计局服务业调查中心、中国物流与采购联合会3月31日发布数据,3月份,制造业采购经理指数(PMI)为51.9%,比上月下降0.7个百分点,高于临界点,制造业保持扩张态势。受上月高基数等因素影响,3月份制造业PMI有所回落,景气水平仍为近两年次高点,在调查的21个行业中,有13个行业PMI高于上月。

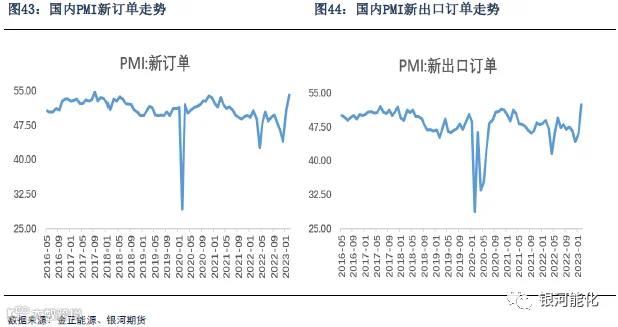

统计数据显示,随着国内经济循环加快恢复,制造业生产和市场需求稳步回升,生产指数和新订单指数分别为54.6%和53.6%,比上月回落2.1和0.5个百分点,仍位于近期较高景气水平。从行业看,非金属矿物制品、通用设备、专用设备、汽车等行业两个指数均升至57.0%及以上较高景气区间,行业产需加快释放。

在生产和市场需求回暖的带动下,近期企业采购活动比较活跃,采购量指数为53.5%,是2020年12月份以来高点;进口指数为50.9%,连续两个月位于扩张区间,企业生产用原材料进口量继续增加。

各规模企业PMI保持扩张,大、中、小型企业PMI分别为53.6%、50.3%和50.4%;重点行业PMI运行稳定,装备制造业、高技术制造业、高耗能行业和消费品行业PMI分别为53.0%、51.2%、51.1%和51.9%。

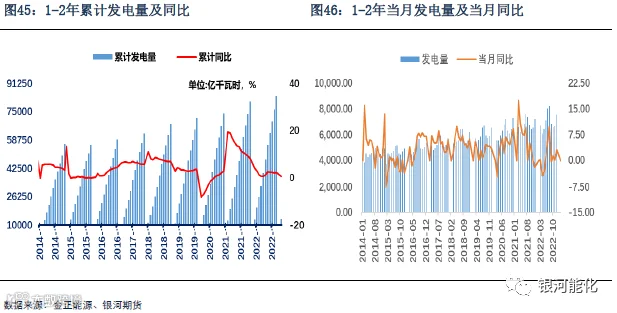

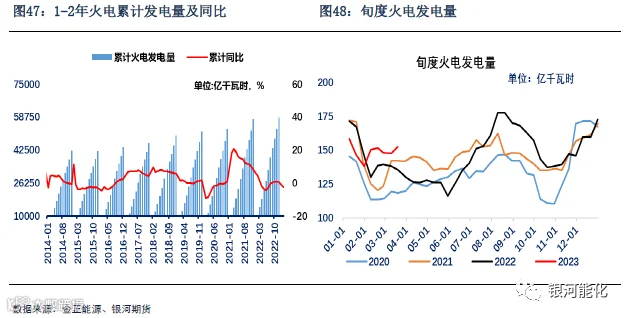

2、1-2月份发电量同比增0.7%

1-2月份,我国发电量13497亿千瓦时,同比增长0.7%,增速比上年12月份放缓2.3个百分点,日均发电228.8亿千瓦时。

1-2月火电发电量同比下降2.3%,主要与风电、光伏资源整体较好,挤压火电出力有关。1-2月火电新增装机5.7GW,同比增长20.5%。

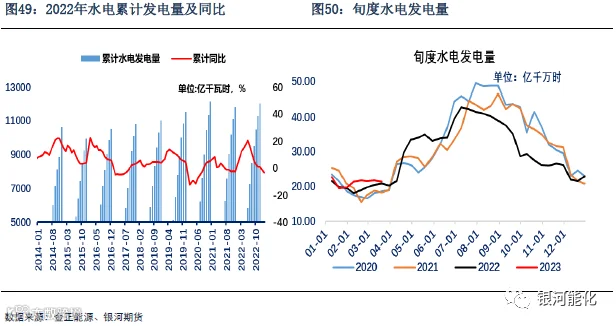

1-2月份,我国水电下降3.4%。

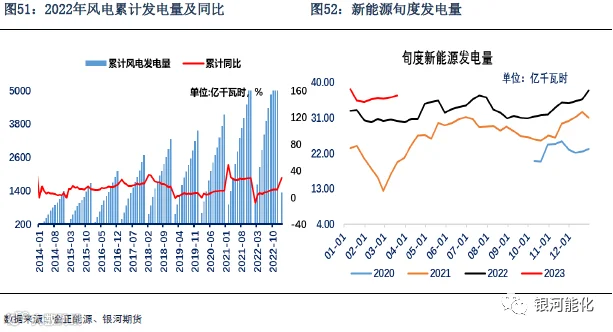

2023 年1-2 月风电、太阳能发电量占总发电量比重为12.6%,较2022 年的10.9%提升1.7 个百分点。1-2月风电新增装机5.84GW,同比增长1.7%,增速由负转正。截至2月末,风电累计装机371.26GW,同比增长11.0%。1-2月太阳能发电量同比增长9.3%,主要受益于装机高增长。截至2月末,太阳能累计装机413.04GW,同比增长30.8%。1-2月太阳能新增装机20.37GW,同比大幅增长87.8%

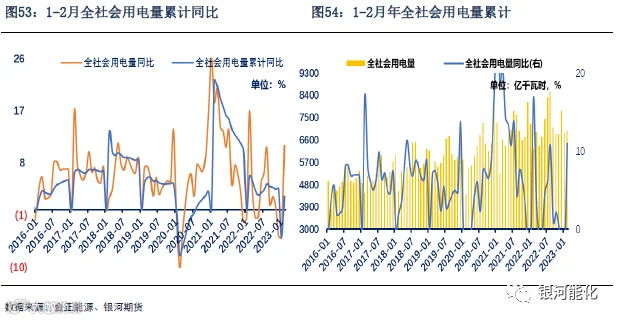

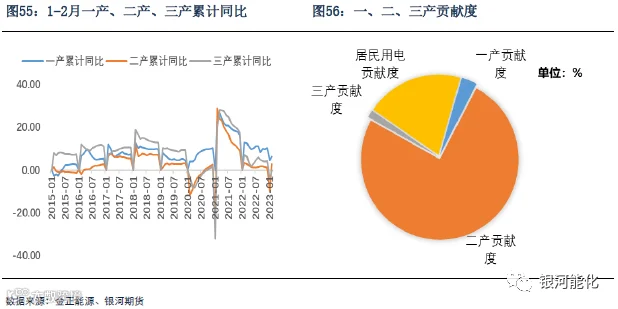

3、1-2月全社会用电量累计同比增2.3%

国家能源局发布全社会用电量数据显示,1~2月,全社会用电量1.38万亿千瓦时,同比增长2.3%,增速与2022年四季度全社会用电量增速基本接近,总体延续平稳增长势头。

1~2月,第一产业用电量174亿千瓦时,同比增长6.2%,用电量实现较快增长;第二产业用电量8706亿千瓦时,同比增长2.9%,高于同期全社会用电量增速0.6个百分点。

第三产业用电量同比略微负增长。数据显示,1~2月,第三产业用电量2485亿千瓦时,同比降低0.2%,疫情因素以及气温较常年同期偏暖是第三产业负增长的重要原因。其中,住宿和餐饮业用电量同比下降0.5%,房地产业下降2.7%,公共服务及管理组织下降3.5%,金融业下降3.8%。信息传输/软件和信息技术服务业增长5.8%;交通运输/仓储和邮政业增长1.5%,其中铁路运输业用电量增长5.8%。

4、二季度煤炭需求展望

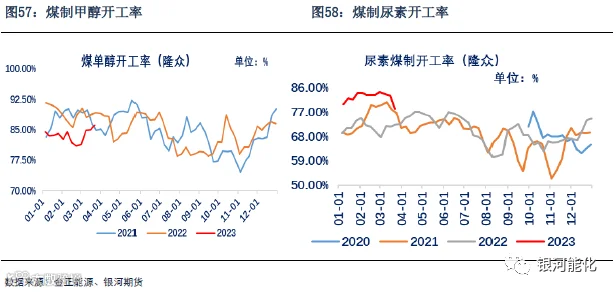

(1)化工用煤需求有所减弱

进入4月份,煤制甲醇、PVC、乙二醇等煤化工品种装置将陆续进入春检阶段,届时开工率将季节性下滑,整体煤化工需求将持续走弱。

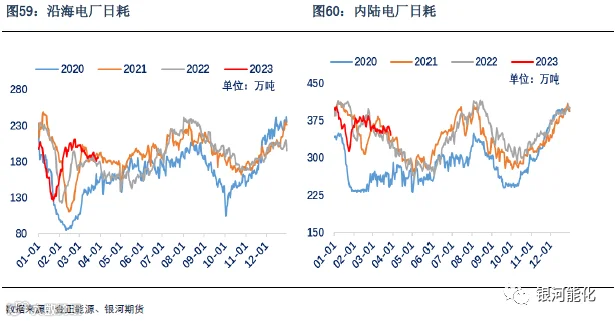

(2)电煤消费处于淡季

进入二季度,电力消费进入淡季,电厂日耗在过年期间创出低点之后,到 2 月中下旬达到一季度的高点并逐渐回落。另外,随着电力消费进入淡季,电厂长协煤的兑现积极性将会下降,叠加电厂主动去库,观察长协是否外溢,这对市场煤价格会有较大影响。

供应方面,进入二季度,重要会议结束,安全事故影响消退,预计煤矿开工率将会快速提升至正常水平,新增产量陆续释放,在能源保供的背景下,供应还将维持高位水平,其中鄂市、榆林、大同三地区煤炭日均产量预计将超过750万吨的高位水平。同时,榆林地区灾害治理煤矿陆续放开,预计国内煤炭产量将继续创新高。

进口方面,澳洲煤进口基本畅通,贸易商与终端均呈放开态势,欧洲能源危机结束,加之丰厚的进口利润,预计二季度进口量同比将继续提升。

需求方面,一方面,电煤消费将进入季节性淡季,电厂日耗趋势性下滑;另一方面,非电端水泥略有补库需求,但煤化工即将春检,预计非电端需求支撑力度不强。

库存方面,当前,环渤海港口总库存持续位于2700万吨以上的同期高位水平,电厂在日耗季节性下滑的背景下将进入淡季累库周期。

煤价在淡季背景下延续弱势运行。

但是一些结构性问题,对煤价仍有较强支撑:

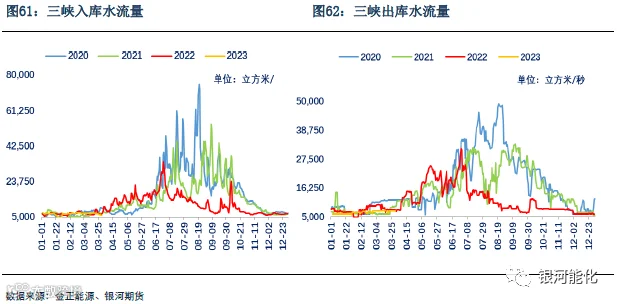

1、水电持续乏力,三峡水位降至历年最低水平

今年以来,西南省份降雨量持续偏低,西南水电发电量同比减少20%以上,部分高能耗工业企业限电现象严重,长江沿线水电站水位降至历史新低,水电替代效应降至最低水平。未来两个月(四五月份)是水电最关键的蓄水期,直接决定了今年迎峰度夏用煤高峰期煤炭价格的走势,当前水位基本上比往年同期腰斩。

2、物流瓶颈是制约港口煤炭周转的最大因素

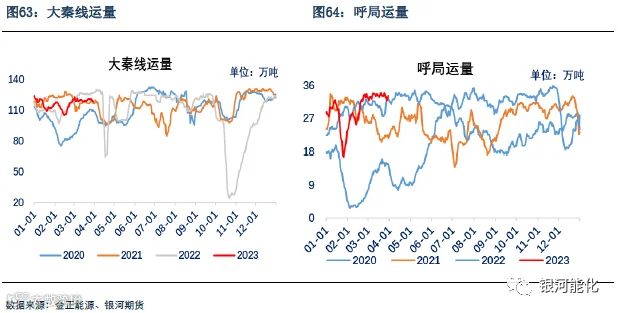

2023年煤电长协首次明确运输 ,运输方式由供需双方协商确定并提前与运输企业协商一致,签订产运需三方合同。铁路运输企业应优先为电煤中长期合同配置铁路运力,对需要通过公路、水路等其他方式运输的,供需双方任何一方不能以未配置铁路运力为借口违约。明确长协运输方式,铁路运力主要以保长协为主,挤压市场计划,市场量将进一步被压缩。使得电厂更依赖“三西”地区的保供煤源这一单一链条。运力约束短期难以明显改善,一旦电厂长协煤衔接出现扰动,港口可贸易煤价极易呈现高弹性。煤炭双轨制后,实际可贸易量和港口库存量大幅下降。2022年4月份和11月份大秦铁路被限制之后,港口调入量出现比较大的问题,铁路瓶颈亟待解决。

3、煤矿减产挺价或成为常态

2022年,国内受疫情冲击导致企业利润同比下滑明显,但采矿业企业利润逆势暴涨,同比增加大增45%,“腰包逐渐鼓起来”的背景下,煤矿销售模式从之前“以产定销”(买点吧)逐渐转向“以销定产”(爱买不买),这种模式转变导致坑口库存持续在历史最低位徘徊,即使在需求下滑的周期力,坑口价回调幅度和速度均不及往年同期,同时港口贸易商囤货周期拉长,煤价下跌节奏被放慢。