简介

6月13日,以色列对伊朗发起正面袭击,截至当前双方冲突已持续5日。双方冲突对中东当地的油气基础设施及重要油气运输通道-霍尔木兹海峡存在潜在影响。本文主要介绍了伊朗及霍尔木兹海峡能源设施概况。

第一部分 伊朗油气资源概况

一、伊朗石油资源及产量变化

石油资源

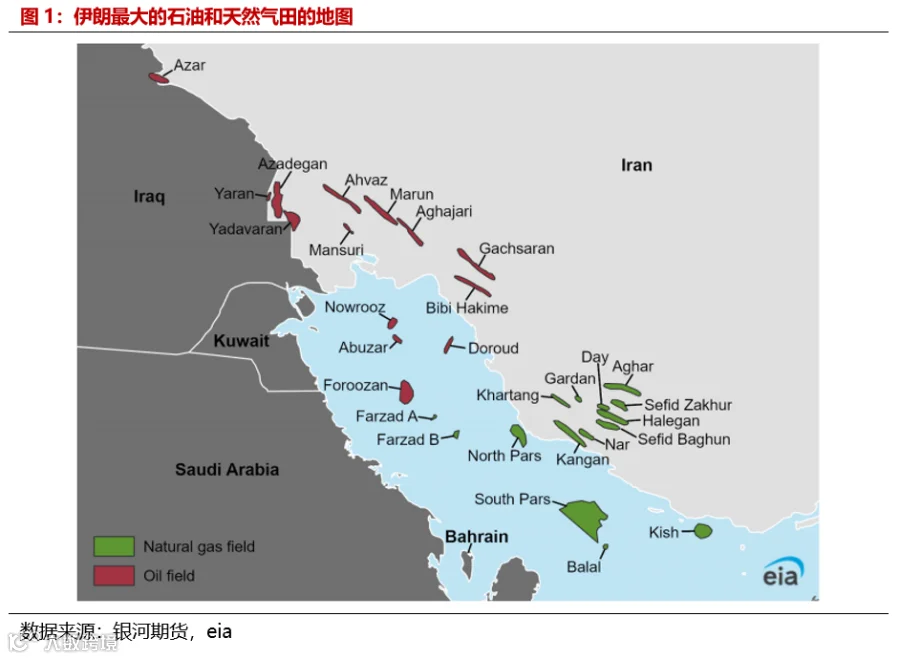

伊朗拥有世界上最大的已探明原油和天然气储量。伊朗的大部分原油储备位于陆地,大约占86%,主要集中在伊拉克西南边境的胡泽斯坦盆地,该地区拥有约80%的陆上储量。海上储备则主要分布在波斯湾。凝析油的储量在陆上和海上分布较为均匀。

此外,伊朗在霍尔木兹海峡地区还拥有0.5亿桶已探明和可能的石油储备,但迄今为止,在伊朗控制的区域,上游活动非常有限。伊朗还与邻国如伊拉克、卡塔尔、科威特、阿联酋和沙特共享多个陆上和海上油田。

伊朗的大部分原油产量来自西南部的陆上油田,这些油田主要生产伊朗重质和伊朗轻质原油。2019年,该地区占伊朗总原油生产能力的约88%。伊朗重质原油是一种中质高硫的原油(API值29.6°,硫含量2.24%),主要产自伊朗的一些最大油田,如加查萨兰、马鲁恩、阿瓦兹和班格斯坦。伊朗轻质原油的质量与阿拉伯轻质原油相似,API值为33.6°,硫含量1.46%。伊朗轻质原油主要在胡泽斯坦省的几个陆上油田生产,但三分之二的产量来自阿瓦兹、卡兰吉和阿加贾里三个油田。这些油田已有数十年历史,产量下降速度较快。为了维持生产能力,需要采用提高采收率(EOR)技术,包括向油藏注入天然气以提高采收率。

除了重质和轻质等级的原油外,伊朗还生产阿扎德甘、多鲁德、福鲁赞、拉万混合、苏鲁什/诺鲁孜和西里等原油。阿扎德甘是一个相对较新的产油区,2020年的总产量约为20万桶/日,较2017年的30万桶/日有所下降,该油田在伊拉克一侧被称为马吉努恩。预计阿扎德甘的产量将达到近70万桶/日。

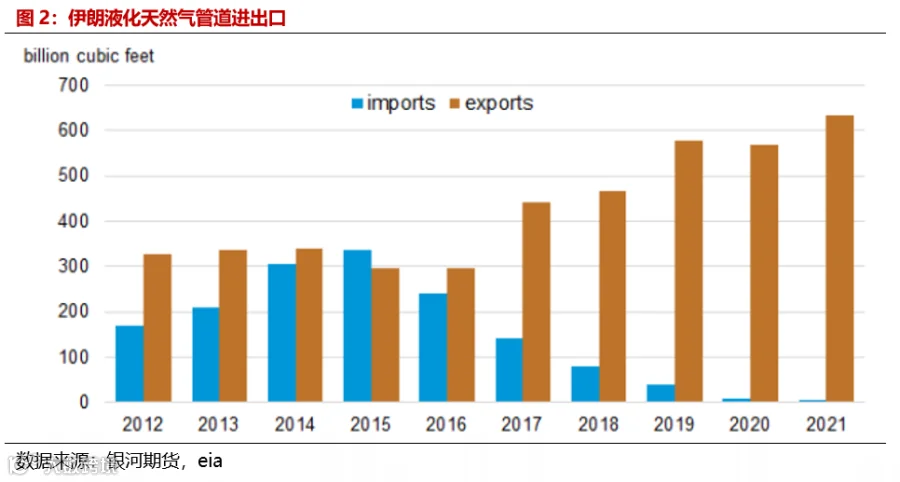

在开发南帕尔斯天然气田的同时,伊朗还提高了凝析油的产量,2018年至2020年间达到了平均0.7百万桶/日。尽管出口限制和缺乏储存设施,伊朗的凝析油产量仍低于其近0.9百万桶/日的生产能力。伊朗通过开发南帕尔斯,成功地提高了凝析油的生产能力。

产量变化

自1970年起,伊朗的石油产量波动较大。伊朗是1960年成立的OPEC组织的创始成员国之一。1972年至1978年间,伊朗的平均石油产量超过500万桶/日,1974年更是达

到了600万桶/日的峰值。然而,自1979年革命以来,由于战争、投资不足、制裁以及成熟油田产量的自然递减,伊朗未能恢复到之前的生产水平。

2011年末和2012年中,因伊朗核活动而实施的制裁导致伊朗石油产量在2013年大幅下降,原油产量降至270万桶/日。制裁措施主要针对伊朗的石油进出口,其禁止在该国石油和天然气行业进行大规模投资,并切断了伊朗与欧洲和美国金融交易渠道。此外,对与伊朗中央银行有业务往来的机构实施了进一步的制裁,欧盟对伊朗石油实施禁运,并禁止欧洲保护和赔偿俱乐部(P&I Clubs)为伊朗油轮提供保险和再保险服务。在2012年制裁之前,伊朗是欧佩克第二大产油国,仅次于沙特阿拉伯。

自2016年1月《联合全面行动计划》(JCPOA)生效,伊朗恢复了向欧洲出口石油的能力后,其石油出口量迅速增加,原油产量再次超过了2012年前的水平。2017年,伊朗的石油和液体燃料总产量达到了480万桶/日,其中超过380万桶/日为原油,其余部分为凝析油和碳氢化合物气体液体(HGLs)。2015年至2017年间,伊朗的液体燃料总产量增加了120万桶/日,这得益于出口量的持续增长。2018年美国退出JCPOA后,伊朗的原油产量大幅下降。

炼能发展

过去,伊朗的国内石油精炼能力有限,国内需求主要依赖进口精炼产品,尤其是汽油。面对国际制裁导致的精炼产品采购困难,伊朗扩大了国内精炼能力。截至2020年,伊朗的原油蒸馏和凝析油分离总产能已超过240万桶/日。Persian Gulf Star波斯湾之星凝析油炼油厂投产,用于处理伊朗南帕尔斯天然气田的凝析油,从2017年开始分阶段投产,至2019年完成,初期设计产能为36万桶/日。通过增加生产轻质石油产品的加工能力,伊朗大幅提高了汽油产量,并在2019年实现了所有石油产品的自给自足。2020年初,国家石油精炼商NIORDC将波斯湾之星的产能提升至42万桶/日,并计划再增加6万桶/日的产能,以处理更多来自南帕尔斯油田的凝析油。

二、伊朗石油资源及产量变化

伊朗是全球第二大天然气储备国,其大部分天然气资源位于西南沿海地区。伊朗最大的天然气田(按储量计算)是南帕尔斯气田,这是一个位于波斯湾近海的非伴生气田。南帕尔斯气田是卡塔尔北部油田的一部分,该油田横跨伊朗和卡塔尔的领海。南帕尔斯气田的储量

占伊朗总天然气储量的近40%。伊朗其他主要的天然气田还包括基什、北帕尔斯、萨达尔-詹加尔、福鲁兹-B、阿加尔、戈尔尚和坎甘。这些气田以及其他气田还含有大量的凝析油资源。大约81%的伊朗天然气储量是非伴生气。

伊朗的天然气勘探成功率很高,据FGE估计,这一比例达到了80%,而全球平均水平仅为30%至35%。2019年底,伊朗国家石油公司(NIOC)发现了一个名为Eram的大规模独立陆上天然气田,该气田拥有12万亿立方英尺的可开采储量。然而,由于大量未开发的已知储量,伊朗优先开发那些靠近现有生产气田的资源。

2007年至2017年间,伊朗在提高石油采收率中使用天然气的比例增加了27%。随着天然气产量的增加,预计用于提高石油采收率的天然气使用量将继续增长。然而,2017年后,由于美国对伊朗石油出口实施了严格的制裁,导致伊朗石油产量下降,天然气再注入量大幅减少。2019年,伊朗是第四大天然气资源国,仅次于俄罗斯、伊拉克和美国。

南帕尔斯是伊朗产量最大的气田,2019年该气田的产量占伊朗总产量的66%。除南帕尔斯外,伊朗天然气生产的其他主要气田还包括塔布纳克、纳尔、甘坎、汉吉兰、霍马和沙努尔气田。南帕尔斯的天然气生产对于满足国内日益增长的需求和伊朗的出口计划及义务至关重要。

第二部分 霍尔木兹海峡

三、油气出口

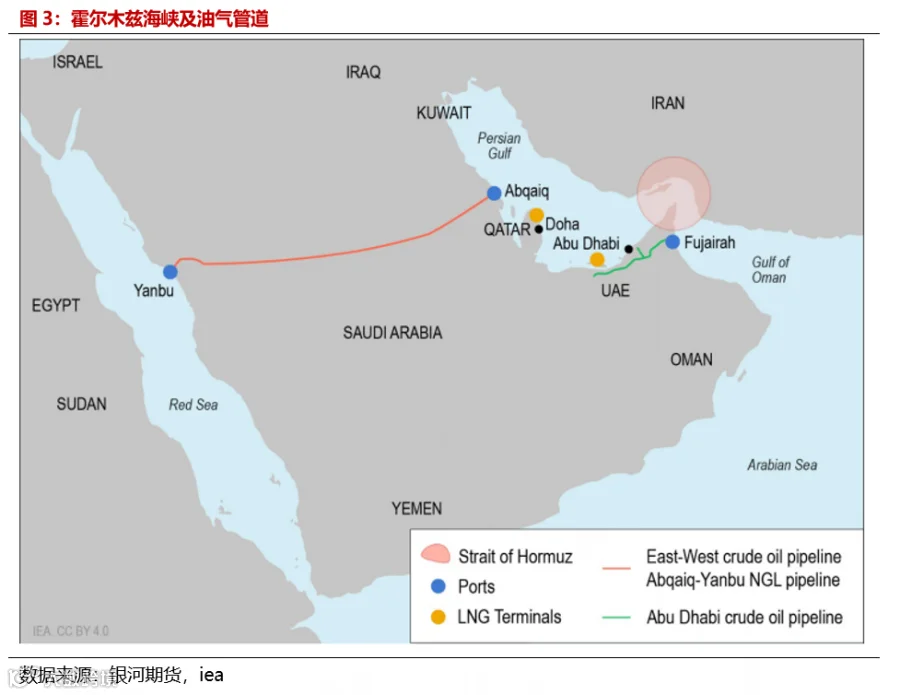

霍尔木兹海峡位于伊朗东南沿海,是中东石油和天然气向全球出口的关键通道。海峡由2英里宽的可通航航道组成,用于进港和出港运输,以及一个2英里宽的缓冲区。海峡最窄处仅有29海里宽。截至2023年10月的统计数据,通过霍尔木兹海峡出口的石油量达到2000万桶/日,占全球石油贸易量的约30%;天然气量达到约90亿立方米/月,占全球液化天然气总贸易量的20%。

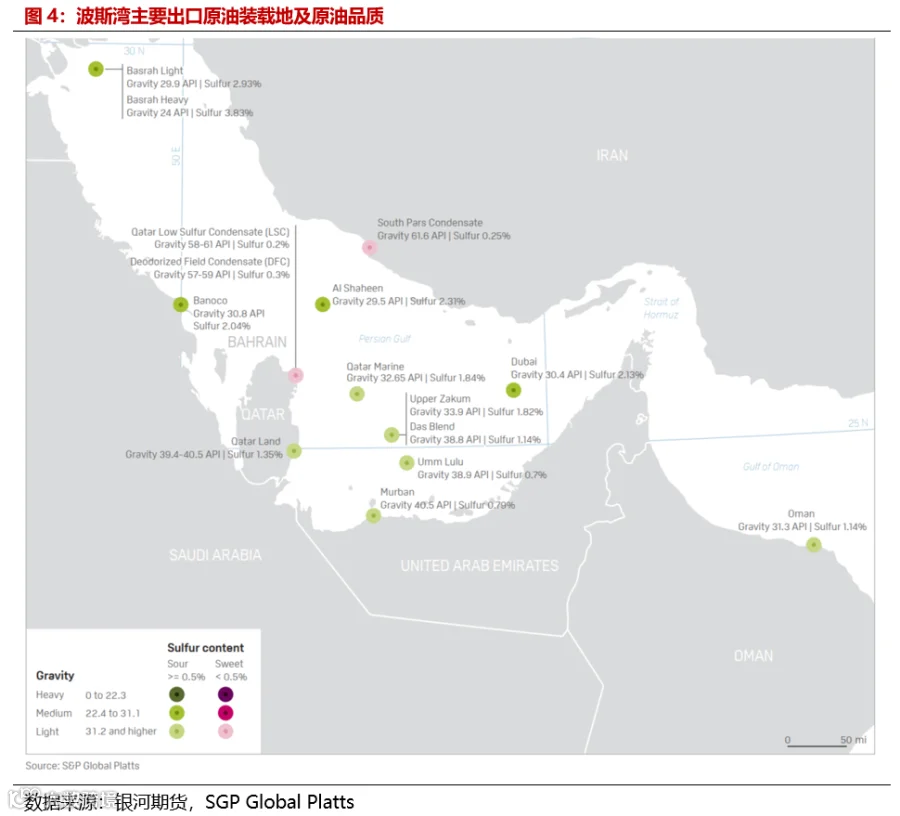

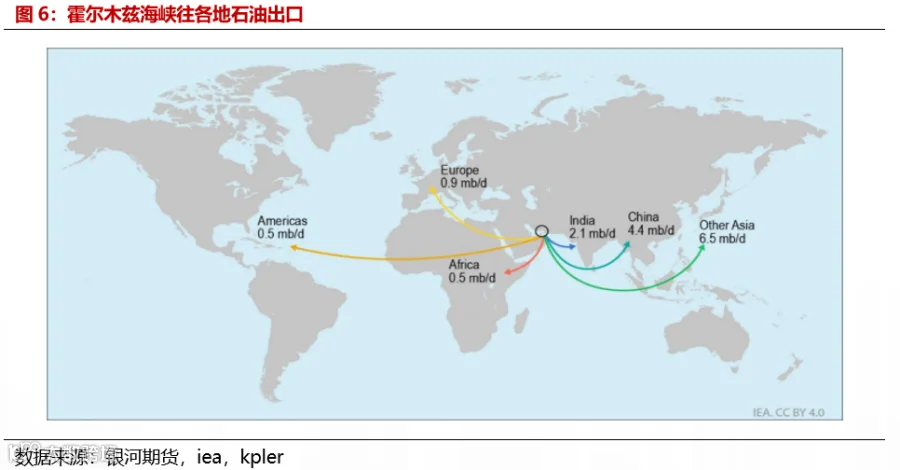

霍尔木兹海峡是沙特阿拉伯、阿联酋、科威特、卡塔尔、伊拉克和伊朗石油的主要出口通道。截至2023年10月的统计数据,通过霍尔木兹海峡出口的石油量达到2000万桶/日,占全球石油贸易量的约30%,大部分石油最终流向亚洲国家,其中中国、印度和日本是最大的进口国。自俄罗斯入侵乌克兰以来,欧洲买家在该地区原油出口中所占的份额越来越大,以抵消那些被禁止从俄罗斯进口的原油。目前,约900千桶/日(占该地区原油总流量的5%以上)的原油被输往欧洲,而2022年初俄罗斯入侵乌克兰前这一数字为700千桶/日。通过霍尔木兹海峡的全球成品油贸易比例低于原油,近500万桶/天,亚洲仍住其主要需求流向。

霍尔木兹海峡的长期危机,除了对这些国家的石油运输造成物理干扰外,还可能导致全球大部分备用生产能力无法使用——而这些能力主要由沙特阿拉伯掌握。一旦海峡发生中断,替代线路沙特通往红海的管道和阿联酋通往富查伊拉港的管道可出口约650万桶原油,其线路线均不经过霍尔木兹海峡。但与沙特、阿联酋和伊拉克不同,伊朗完全依赖霍尔木兹海峡向外出口石油。

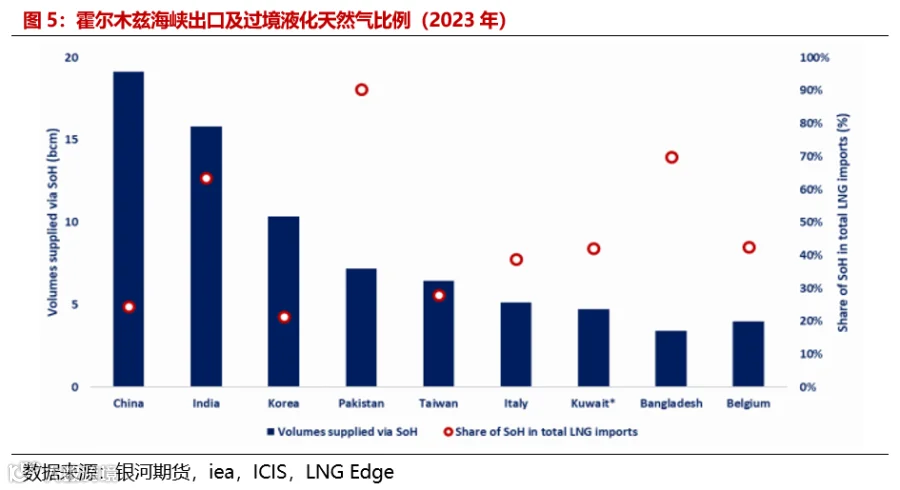

卡塔尔和阿联酋的全部液化天然气出口都需通过霍尔木兹海峡,除了向科威特的出口外。目前,卡塔尔是全球第二大LNG出口国,总出口量接近90亿立方米/月,而阿联酋的出口量则相对较小,为5.5亿立方米/月。

通过霍尔木兹的LNG总量约占全球LNG贸易总量的20%。亚洲市场是卡塔尔和阿联酋液化天然气的主要出口目的地。通过霍尔木兹海峡出口的总量中,约80%销往亚洲市场,而欧洲市场则占了近20%。通过霍尔木兹输送的液化天然气占亚洲总进口量的约25%,同时占欧洲总进口量的约13%。

四、可替代的油气出口路径

确保油气出口持续流动的替代途径有限,只有沙特、阿联酋和伊拉克拥有能够将石油输送到海湾以外的功能性管道,管道们当前剩余的可用于重新分配原本通过霍尔木兹海峡原油的运输容量总共约420万桶/日,这相当于2023年通过霍尔木兹海峡平均每日运输量的四分之一。

目前没有可替代的天然气出口路径。卡塔尔通过Dolphin管道向阿联酋和阿曼供应天然气(2022年约为200亿立方米),但该管道的备用容量有限,而阿曼的液化天然气出口终端利用率接近100%。

阿联酋的阿布扎比原油管道(ADCOP)

阿布扎比原油管道全长400公里,从哈布尚的陆上石油设施延伸至富查伊拉。该管道的官方设计输送能力为150万桶/日。目前通过此路线出口的原油量约为60万桶/日,若发生霍尔木兹海峡关闭,可将剩余的每日90万桶原油重新分配。

沙特阿拉伯的阿布凯克-延布管道系统

该管道横贯沙特,连接阿布凯克与红海沿岸的延布。该系统由两条线路组成,总设计输送能力为500万桶/日原油。据估计,目前该系统的实际使用量为170万桶/日,剩余约330万桶/日的备用容量。

五、伊朗及霍尔木兹海峡持续危机下的潜在影响

通过霍尔木兹海峡出口的石油量巨大,而绕行的选择有限,这意味着任何供应中断都将对全球石油市场产生重大影响。一旦中断持续,油价将不可避免地大幅上涨,现货短缺也将迅速出现。

如果通过霍尔木兹海峡的液化天然气(LNG)运输中断,鉴于卡塔尔在全球LNG贸易中的关键地位,以及无法通过其他途径将这些LNG运送到市场,这将对全球天然气市场造成重大冲击。全球LNG供应量将减少约2.95亿立方米/天,占全球LNG供应量的约20%,几乎相当于2021年通过北溪管道平均供应量的两倍。考虑到其他出口通道已接近满负荷运行,这些损失的供应量将难以绕行出口。

供应冲击的影响将不仅限于直接依赖卡塔尔和阿联酋液化天然气的市场。这些供应短缺将加剧现货液化天然气的竞争,从而对亚洲和欧洲的现货液化天然气价格产生显著的上涨压

力。如此规模的供应冲击最终将促使需求方面的调整,包括减少电力部门的燃气发电、公共建筑的需求节约以及天然气和能源密集型工业部门的生产削减。

·END·