投资咨询证号:Z0000551

邮箱:songyang@chinastock.com.cn

说明:多空操作建议评级,打分越高代表相应操作信心越强。" ★"、"★ "表示多空方向

短期强弱排序

SC>LU>EB>PTA>EG>PF>MA>PVC>PE>PP>RU>SA>FU>LPG>SI>UR

原油/SC

☆☆☆☆☆

估值情况:原油商业库存五年高位,近期随着炼厂开工回升出现小幅去库。下游成品油中汽油库存偏低,柴油库存高于去年同期。原油自身估值中性偏高,在油品下游产业链中估值中性。

驱动情况:3月下旬美联储加息落地,欧美银行系统风险暂时得以化解,市场对于未来经济衰退的预期略有弱化,宏观情绪得以修复。上周初,土耳其暂时停止了通过管道从库尔德斯坦出口原油,影响供应约45万桶/日,油价阶段性反弹近3美金/桶,周日该管道恢复出口,溢价趋于回落。周日晚间OPEC+多个成员国宣布自愿减产,本轮主动减产的国家中除俄罗斯外,都是当前产量接近其减产额度、未来存在实际减产空间的成员。据初步测算,5月份 OPEC+产量预计环比减少103万桶/日,2季度全球原油供应预计环比下降70万桶/日。尽管1季度原油平衡仍为累库且4、5月份美国存在抛储计划,但在OPEC+本轮减产力度之下,2季度全球原油平衡大概率转为去库,下半年随着中国需求复苏,去库幅度将进一步加深。宏观利空弱化,供应突发利多驱动本轮油价大幅上涨。

行情观点:Brent价格中枢上调,预计在78-90美金/桶区间宽幅震荡。

沥青/BU

★☆☆☆☆

估值情况:油价大涨叠加稀释沥青贴水报价上行,沥青现货利润受到压缩,再度回归至盈亏平衡附近。盘面裂解同步回落,沥青自身估值中性偏低。

驱动情况:4月份炼厂排产量达到278万吨,环比增加16%,同比处于历史同期高位。高供应一方面意味着短期供需平衡趋于宽松,另一方面在原料偏紧预期难以证伪的背景下,高供应能否兑现成为市场关注的重点。1季度国内沥青表需同比增长超10%,4月下旬有望迎来上半年需求的阶段性高点,在原料偏紧且需求预期乐观的背景下,沥青价格预计震荡偏强。

行情观点:BU2306参考3600-4000区间,配合现货敞口设计累购/累沽策略。

液化石油气/LPG

★☆☆☆☆

操作建议:现货驱动向上,PG盘面大幅贴水,谨慎做多

估值情况:沙特阿美公司4月CP出台,丙烷555美元/吨,较上月下调165美元/吨;丁烷545美元/吨,较上月下调195美元/吨。折合人民币到岸成本:丙烷4443元/吨左右,丁烷4367元/吨左右。进口利润反弹,进口气估值高位。下游PDH利润显著修复,PG现货估值中性。

驱动情况:国内炼厂气和海外进口气供应均有增长空间,下游民用需求增幅有限,PDH装置投产成为PG需求端主要推动。随着PDH利润的修复,PG上方空间逐渐打开,但中长期大在大投产背景下,PDH利润缺乏上行空间,进而对PG价格产生压力。

行情观点:短期跟随原油价格波动,中长期逢高做空

工业硅

★☆☆☆☆

需求难企,工业硅疲软态势不改

估值情况:周国内工业硅价格553#持稳,421#周内下跌100元/吨左右,利润已至西南成本线以下,逼近新疆成本线,估值偏低,有机硅多晶硅价格有所下滑,基差扩大。

驱动情况:生产端原料成本上周继续缩减,硅石以及还原剂石油焦、电极均有下跌,供应上周全国略减400余吨,主要是西南产区成本倒挂主动停产所致,但下游仍十分疲软,多晶硅产量下滑2.84%,有机硅单体厂近期纷纷开始轮检,铝合金维持弱势。整体处于供需双弱,去库目前也未有较明显体现。

操作建议:关注底部空间,短期建议仍持空头思路。

燃料油&低硫燃料油/FU&LU

☆☆☆☆☆

☆☆☆☆☆

估值情况:中国炼厂高硫即期需求给高硫基差以支撑,但俄罗斯和中东1月高硫供应仍稳定在高位,短期内无急速下行可能,亚洲高硫供应持续承压,库存高位。低硫裂解受汽油裂解和需求支撑上行,低硫生产被分流,同时1月欧洲往亚洲出口按当前观测在极低位,预计到港压力小,短期内低硫裂解仍有上行空间但发电端需求支撑不强,天然气等热值已弱于低硫经济性,警惕中东供应突增风险。

驱动情况:主要矛盾:高硫:亚洲高硫史高库存的回归需求时间;2月5日制裁落地,燃料油限价45美金/桶。低硫:需求端的驱动强度与中东供应端预期供应增量的博弈

操作建议:高硫裂解短期震荡观望。LU-FU多单止盈。

估值情况:中石油上周周内通过现货窗口招投标共成交购入12万吨高硫380,新加坡高硫现货贴水稳定在8美金/吨左右波动。高硫供应端稳定无大变化情况下,进料需求维持稳定,南亚发电需求预期向好,高硫市场短中期内仍维持强势。成品油市场暂时的供应缺口对市场支撑有限,成品油和低硫短期内需求仍然较为疲弱,低硫裂解短期内震荡观望;但中期随着成品油需求在天气转暖后逐渐强势以及船燃需求季节性环比上涨,中期低硫裂解存在上涨空间。内盘高低硫价差仍维持在1000-1100元/吨上下震荡,新加坡高低硫价差130-150美金/吨左右震荡,天然气价格持续低位背景下,价差做缩空间已经有限但仍可选择性逢高短线轻仓做缩。

驱动情况:主要矛盾:高硫燃料油:南亚发电需求预期,俄罗斯和中东供应预期下行;低硫燃料油:欧洲低硫短期低供应;中东持续供应增长;弱船燃需求;成品油行情的跟随。风险:宏观风险,成本端油价变化

操作建议:高硫单边震荡偏强,适合累购;低硫裂解观望;LU-FU价差逢高短线轻仓做缩

PTA

☆☆☆☆☆

上下游利润分化 供需将由紧平衡转向略宽松

估值情况:截止上周五,PX减日本石脑油价差443美元/吨,环比变动不大,PTA现货加工费694元/吨,周环比上升221元/吨,PTA05合约基差周环比下降25元/吨至160元/吨。

驱动情况:上周PTA 供需小幅回落,社会库存环比小幅下滑,聚酯库存小幅上升,PTA 流通货源偏紧的局面仍存,聚酯库存中性,终端纱厂成品库存相对偏高。聚酯产业链利润延续分化,聚酯整体来看维持亏损。PTA 流通货源偏紧和上游PX供应偏紧的局面仍存。4 月份随着 PX 交易的合约检修回归远月供应紧张的程度将缓解,下游织机加弹印染开工延续走弱,清明节后终端面临订单下滑的压力,在持续亏损下后期聚酯有降负的可能。4 月来看 PTA供需相对平衡,5月有累库压力,TA价格短期预计震荡整理,中期或有回落压力。

操作建议:高位震荡。

MEG

☆☆☆☆☆

供增需减 港口库存环比上升

估值情况:上周乙二醇生产利润小幅回升,亏损缩小,油制利润-1313元/吨,周环比上涨27元/吨,煤制利润-1132元/吨,周环比上涨110元/吨。

驱动情况:上周中国大陆地区乙二醇整体开工负荷在60.06%,周环比上升0.38%,其中煤制乙二醇开工负荷在54.44%,周环比上升0.77%。聚酯负荷90.4%,周环比下降0.4%。乙二醇供增需减,基差小幅走弱,港口库存环比上升,目前仍处高位。后期国内外检修装置复产,聚酯亏损下有减产可能,供需驱动减弱,4月份乙二醇供需偏紧平衡,5-6月份小幅累库,短期价格震荡。

操作建议:震荡整理。

PF

☆☆☆☆☆

成本抬升利润压缩 短纤工厂维持亏损

估值情况:截止上周五,短纤现货利润-254元/吨,周环比持平,估值偏低。

驱动情况:上周短纤工厂开工回落,短纤产销延续弱势,工厂库存回升。下游纯涤纱开工稳定,纱厂成品库存继续累积, 明显高于历史同期水平。清明节后终端面临订单下滑的压力, 短纤工厂亏损下减产的力度可能加大,目前看短纤成本支撑较强,短期价格震荡。

操作建议:震荡整理。

苯乙烯/EB

★☆☆☆☆

成本支撑强 港口库存下降

估值情况:截止上周五苯乙烯非一体化装置理论利润在-378元/吨,周环比上升160元/吨。

驱动情况:上周苯乙烯开工率小幅回落,下游 PS 和 EPS 开工环比下降,ABS 开工率上升,苯乙烯及下游利润亏损。主港到货减少下苯乙烯主港库存下降,上游纯苯港口库存环比回落, 硬胶产品成品库存依然偏高。供应方面,苯乙烯装置检修装置重启下有回升预期,下游在 ABS 新产能释放和装置重启下预计有小幅增加,苯乙烯整体供需双增,成本支撑强,短期价格预计偏强震荡。

操作建议:偏强震荡。

聚氯乙烯/PVC

☆☆☆☆☆

估值情况:上周电石利润上升150元/吨至-285元/吨,山东外购电石法利润上升173元/吨至-271元/吨,山东32%液碱价格上涨9.5%至865元/吨,一体化利润上涨360元/吨至-11元/吨,当下PVC估值偏高。

驱动情况:上周PVC开工继续下降1.3个百分点至75.83%,4月春检预期在,库存边际去库,上周上游去库1.7万吨,社会库存去库0.4万吨。出口签单小幅增加但仍旧较差,下游制品开工环比变动不大。近期烧碱价格上涨,对PVC价格形成明显压制。

行情观点:短期震荡

聚烯烃/PE、PP

☆☆☆☆☆

估值情况:PE进口利润进一步走阔,PP进口倒挂减少,PDH利润明显回升,整体估值中性偏高。

驱动情况:PP一季度投产215万吨新装置,PE一季度投产220万吨新装置,PE今年投产告一段落,PP二季度仍面临较多新产能投放,4月检修仍旧高位,但近两周进口美金成交增加,外盘检修重启外盘压力再现。需求方面,地膜订单收尾,开工回落,PP下游开工普遍下降,同期低位,整体内需弱势,塑料制品出口明显下降。中期聚烯烃供应增量明显,需求偏弱,仍旧是供需过剩格局,以逢高沽空为主,即使盘面交易国内经济复苏逻辑,高供应也会限制上涨高度。短期看,PPPE库存偏低,油端表现强势,底部支撑较强。

行情观点:短期在油价带动下或震荡偏强,中期供需过剩逢高沽空。

甲醇/MA

★☆☆☆☆

国内外供应陆续增加,需求疲软,延续弱势

估值情况:利润方面,西北地区化工煤整体偏弱运行,甲醇价格延续回调,内蒙地区煤制甲醇盈利243元/吨附近,陕北地区煤制甲醇盈利214元/吨,价差方面,港口-北线价差330元/吨,港口-鲁北价差扩大至120元/吨。MTO亏损380元/吨;基差走弱至30元/吨。

驱动情况:在煤价持续弱势运行背景下,内地煤制甲醇利润整体尚可,预计今年春检规模有限,部分装置有回归预期,供应减量预期不及预期;进口端随着伊朗开工负荷稳步提升,预计4月份进口整体恢复至中高位水平,整体供应相对充裕;需求端下游需求逐步复苏,但开工进一步提升空间有限,而MTO亏损持续,暂无装置重启,整体需求偏稳运行。操作建议:预计甲醇期货区间内偏弱震荡为主(2400-2600),单边上建议逢高做空为主。

天然橡胶&20号胶/RU&NR

★☆☆☆☆

云南开割晚于同期

今年传统宋干节/泼水节在公历4月13日至15日,间接导致国内云南地区开割晚于往年(3月)。当然,白粉病与偏旱气候也是延迟开割的客观因素。国内海南地区已陆续开割,浓乳方向胶水报收11100-11200元/吨,全乳方向胶水报收10400-10500元/吨。听闻云南二级胶块零星报收9000元/吨。若参考海南胶水报价,云南地区胶水可能报收在10200元/吨左右,将升水胶块约+1200元/吨。如此看来,胶水的估值并不低。

从RU合约库存小计对库存期货的差推测,开年至今的仓单增量略少于2022年同期(验证晚开割),高于2020年和2021年。

轮胎消费环比回落

国内全钢轮胎开工率报收65.4%,半钢轮胎开工率报收73.1%,整体同比增产+3.6%,涨幅已连续7周收窄。与此相对应的是,国内全钢轮胎成品库存报收33天,半钢轮胎成品库存报收32天,整体同比去库-17.9%,前值为-18.4%。轮胎的去库进程有所止,且在经销商集中备货后,并未降至2020年和2021年的20天左右的水平。轮胎消费略显乏力。

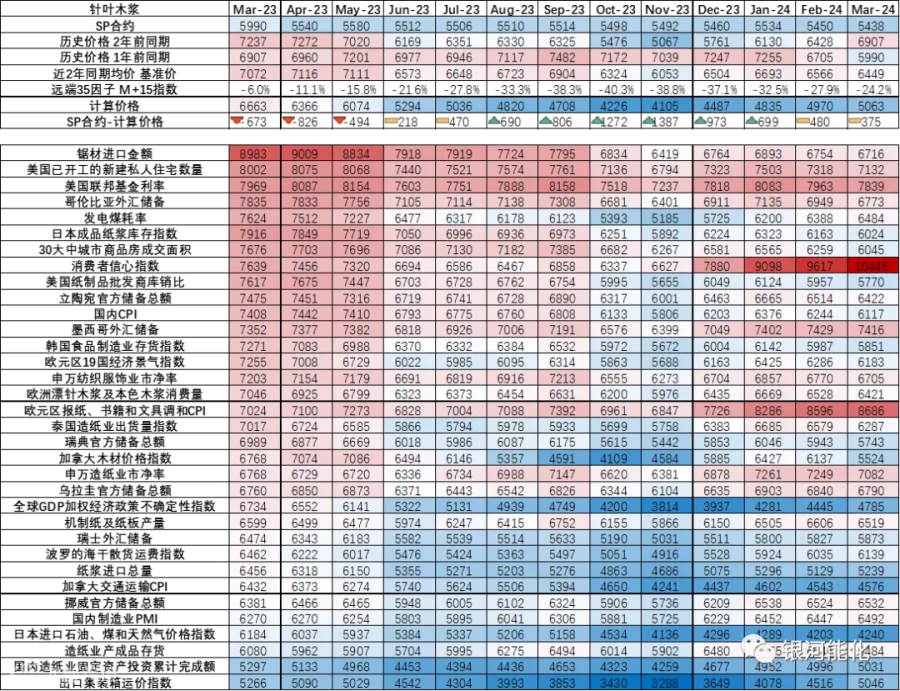

纸浆/SP

★★☆☆☆

产业利润下移迹象1:国内木浆库存边际去库

利润刺激增产和备货是普遍规律。尽管国内少量的木浆产量难以影响供需,却是观察供需较好的高频指标。3月初,(百川口径)国内木浆工厂库存报收18.3万吨。木浆加工利润使库存同比累库达到+420.2%。周内,国内木浆工厂库存累库增幅已回落至+288.8%,连续边际去库3周。参考上一轮累库周期持续了1年,只能说本轮去库周期才刚刚开始。

产业利润下移迹象2:国内造纸经营边际改善

2月,国内造纸及印刷业亏损企业数报收5111家,创1999年3月有数据以来新高,同比增加+25.7%,增幅却较2022年12月(+48.4%)收窄;2月,国内造纸及印刷业企业亏损累计额报收79.0亿元,同比增亏+58.6%,较2022年11月(+85.0%)增幅收窄。2月,国内造纸行业资产负债率报收57.8%,同比下滑-1.3%,低于2022年11月(58.2%,同比-0.7%)水平。1月,国内消费者信心指数报收91.2点,同比下滑-24.9%,较2022年11月(85.5点,同比-28.5%)环、同比好转。

无论如何,库存和亏损仍为同比正增长,信心同比仍为负增长。所以,产业链将呈现收缩状态,伴随着原料木浆的走弱,和下游纸厂计划内、外的检修。

尿素/UR

★★☆☆☆

需求”真空期“,价格跌幅逐渐扩大

估值情况:利润方面,晋城无烟块煤价格弱势下跌,榆林沫煤价格窄幅波动,尿素价格高位震荡,固定床生产利润391元/吨,水煤浆生产利润740元/吨,气流床生产利润994元/吨,盘面大幅下挫,基差扩大至230元/吨附近,5-9价差扩大至259元/吨附近。

驱动情况:交割区尿素现货价格整体跌幅进一步走扩,局部地区价格跌幅40-50元/吨,部分地区跌幅在80元/吨以上。河南地区下游需求持续转差,复合肥厂观望,降价后企业新单成交依旧乏力,厂家出厂报价跌幅扩大,部分收单较差企业持续降价促销,贸易商低价抛货为主,山东地区经过一轮下跌之后,部分企业收单略有改善,出厂价跌幅收窄;山西地区市场情绪转弱,需求持续乏力,新单成交依旧稀少,出厂报价继续下跌;河北地区市场情绪相对一般,当地需求较前期有所下滑,厂家库存略有压力,出厂报价继续下跌;安徽、两湖、江苏地区市场交投冷清,出厂报价延续跌势。一方面,当下,前期多数企业临时停车检修的装置陆续回归,供应开始增加,尿素日均产量增加至16.7万吨的高位水平,供应持续宽松,而需求持续低迷,厂家库存压力逐渐显现,整体出厂价报价跌幅开始走扩。另一方面,随着华北追肥陆续结束,整体需求持续下滑,农业需求持续减少,下游工业企业高价开始抵触,复合肥及板厂暂时观望,整体需求较前期有所下滑,市场需求乏力,表现一般,贸易商低价抛货情绪浓厚,整体需求支撑力度持续减弱。

纯碱/SA

☆☆☆☆☆

估值情况:从利润来看,随着玻璃压缩原材料库存,以及新产能投产时间临近,纯碱上游话语权逐渐减弱。纯碱利润小幅下滑,截止目前氨碱法利润为1109元/吨,联碱法利润为1874.6元/吨。玻璃利润小幅上涨,截止目前石油焦、天然气、煤炭制玻璃的利润分别是115、-89、-89元/吨。两者利润情况依旧较为分化,究其原因纯碱低库存对价格有支撑,玻璃高库存下上涨空间有限。上周纯碱新订单价格下调,目前SA2304贴水约50元,

驱动情况:上周纯碱产量同比增加1.36%,达到62.66万吨。厂家库存继续去库,环比下降6.97%。当前来看,纯碱供需平衡偏紧,但是远月投产压力下,纯碱厂家话语权减弱,新订单轻重碱价格下跌50-100不等。一方面玻璃维持原材料低库存,纯碱厂待发订单下降,轻碱消费不及预期,玻璃点火有延期。另一方面,纯碱总库存低位,上个月点火产线下半旬出货,下游库存较为极限。纯碱将围绕着对6-9月份减产和产线投放之间的进行博弈。预计短期震荡走势为主。

煤炭

★☆☆☆☆

当前,坑口需求持续下滑,供应高位,坑口价承压下行;环渤海港口地区库存依旧高位,江内港口库存持续创新高,正值电煤需求淡季,压制港口价格反弹预期。不过大秦线春检临近,港口调入预计日均减少20-25万吨,同时电厂库存去化较快,仍有补库预期,而市场煤占比较低,预计港口窄幅波动。坑口地区,随着供暖季结束,煤矿供应高位,库存开始积累,而非电需求支撑力度有限,预计本周仍将小幅下跌为主。需要重点关注几个变量,一,当前煤炭传统消费淡季,后期西南地区降雨将决定迎峰度夏电煤消耗量;二,进口煤通关不受限,在进口利润持续存在前提下,低价进口煤对国内市场将持续冲击;三,大秦线检修在即。