投资咨询证号:Z0017025

邮箱:suifei_qh@chinastock.com.cn

第一部分 行情回顾

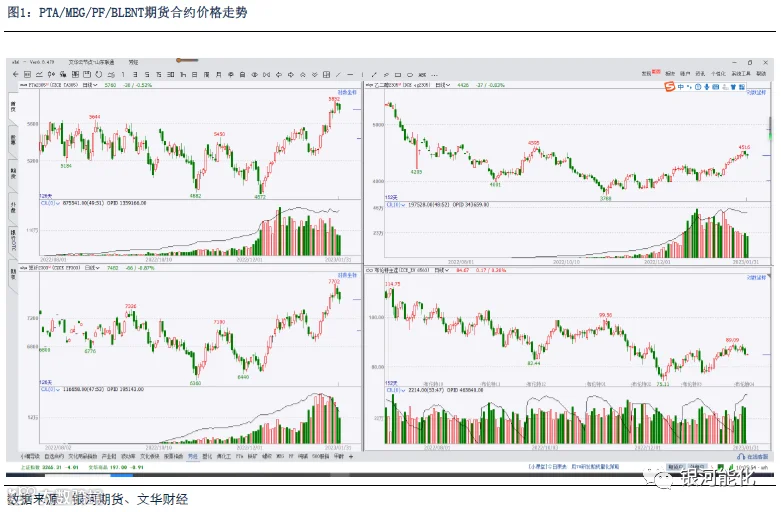

受中国经济数据好于预期、OPEC对今年经济前景表示乐观以及石油市场需求前景向好等方面的影响,1月国际油价重心上移,聚酯产业链价格整体上扬。截至2023年1月30日,PX中国CFR价格1082美元/吨,较12月30日上涨131美元/吨,涨幅12%,亚洲PX和石脑油价差382美元/吨, 较12月30日上涨80美元/吨,涨幅26%。

在春节因素和累库预期的影响下1月PTA基差呈现收窄走势,截止1月30日,PTA主港主流货源基差在05合约贴水20,相比12月末基差走弱了85元/吨,PTA期货主力合约价格5810元/吨,月环比上涨270元/吨,涨幅4.6%,PTA加工费受到PX成本端坚挺和下游开工回落的影响下依然维持低位,月均加工费环比回落91元/吨至369元/吨,跌幅20%。

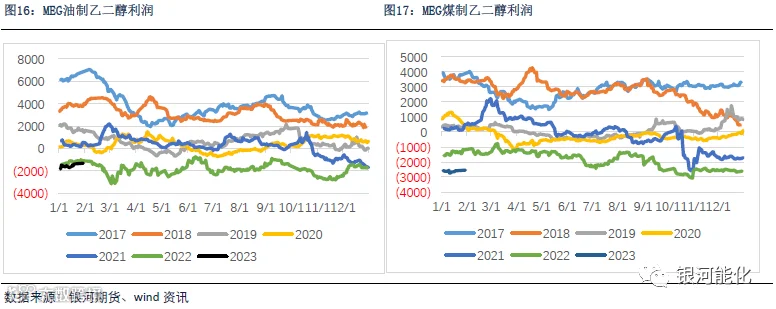

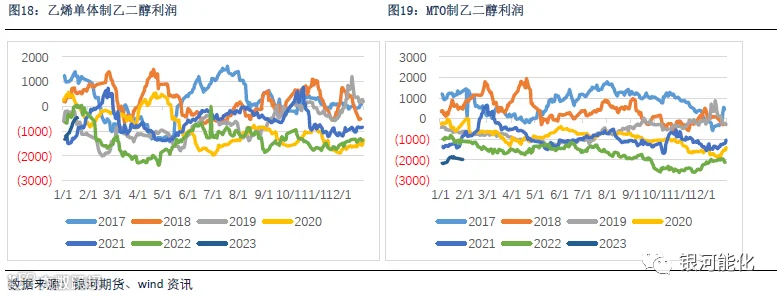

乙二醇期货主力合约在2022年11月初价格触底后强势回升,截止2023年1月30日,乙二醇期货主力合约收盘价格4448元/吨,较12月末价格上涨258元/吨,涨幅6.2%。从乙二醇各生产装置的效益水平来看,1月份外采乙烯单体制乙二醇利润在乙烯单体价格低位而乙二醇价格偏强的影响下回升明显,不过春节期间东北亚乙烯价格上涨明显,涨幅较节前增长2%,乙二醇利润再度回落,另外主流的油制的煤制乙二醇生产利润依然亏损。

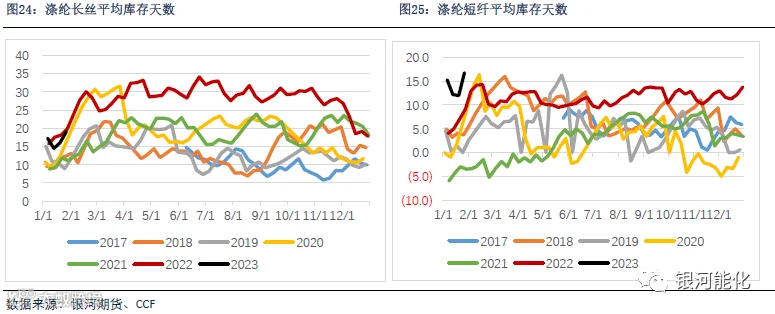

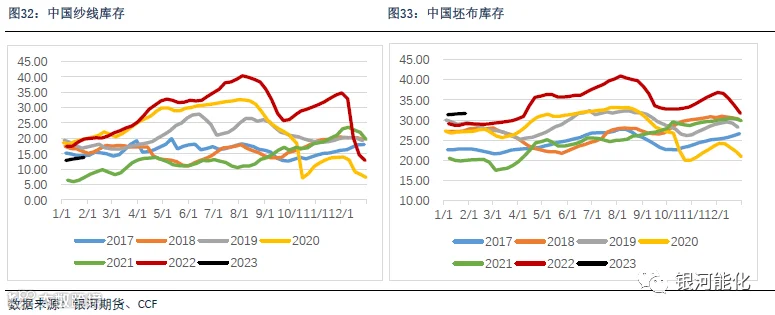

进入 1 月份以来,纺企加工利润修复, 2-3 月份消费旺季预期下,年前下游积极补货,短纤权益库存下降到偏低水平,实物库存依然偏高。截止2023年1月30日,短纤期货主力合约收盘价格7558元/吨,较12月末价格上涨292元/吨,涨幅4%。

第二部分 聚酯产业链供需情况

上游- PX供应增长不及预期 PXN价差走强

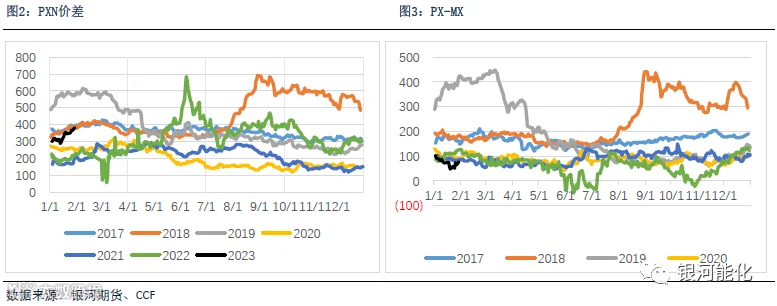

中国经济数据好于预期,且OPEC对今年经济前景表示乐观,石油市场需求前景向好,本月国际油价重心上移。截至2023年1月30日,PX中国CFR价格1082美元/吨,较12月30日上涨131美元/吨,涨幅12%,亚洲PX和石脑油价差382美元/吨, 较12月30日上涨80美元/吨,涨幅26%,亚洲PX和MX价差78美元/吨,较12月30日下跌44美元/吨,跌幅36%。

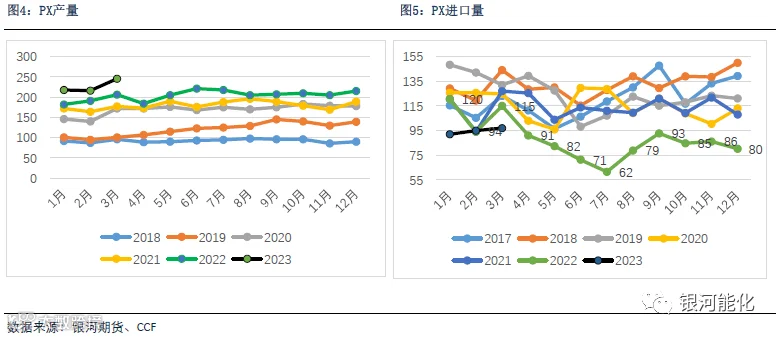

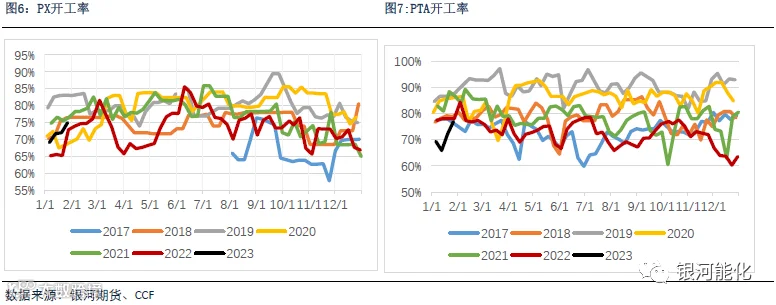

尽管本月有 PX 国内外装置重启,但 PX 开工提升依旧缓慢,亚洲整体供应依旧偏紧,1月PX中国大陆月均开工率71.95%,环比上升2.37%。国内广东石化 260 万吨/年以及宁波大榭石化160万吨/年PX新装置计划2月投产,前期运行不稳的盛虹2#200万吨/年PX新增装置负荷提升,东营威联石化100万吨/年PX装置计划重启,PX2月国内开工率预计小幅回升,产量受2月天数的影响环比变化不大,3月将有明显增量。进口方面,亚洲甲苯歧化利润已上升到五年区间的均值附近,调油相对歧化的优势在降低, PX美韩价差收窄,中国需求预期向好下PX市场买气偏强,1月1-20日,韩国PX出口总量 39.1万吨;其中出口至中国大陆32.5万吨,环比增加10万吨。需求方面,自1月中下旬PTA多套装置重启以来,开工率已经回到近五年区间均值附近,不过一季度 PTA新增产能投产进度慢于PX,在PTA开工率回升和加工费偏低的情况下,短期新增供应有限, 一季度PX预计整体累库50-60万吨左右。

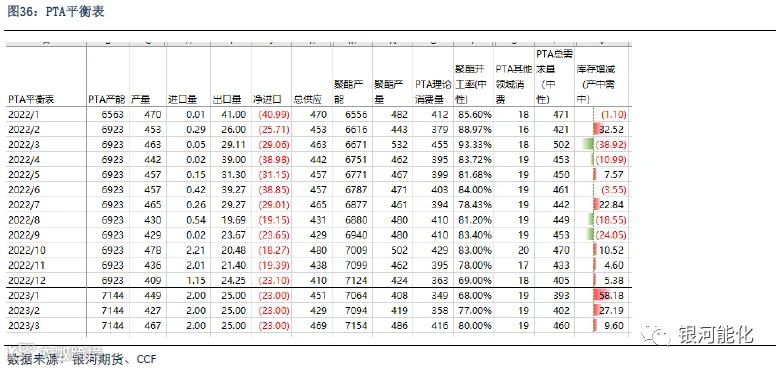

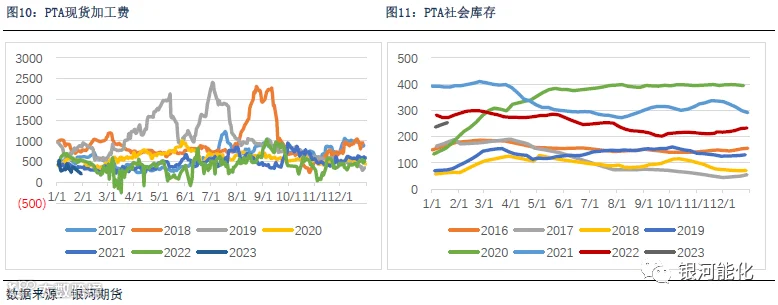

中游- PTA加工费估值偏低 社会库存被动累积

1月在春节因素影响下PTA基差呈现收窄走势,截止1月30日,PTA主港主流货源基差在05合约贴水20,相比12月末基差走弱了85元/吨,PTA加工费受到PX成本端坚挺和下游开工回落的影响下依然维持低位,月均加工费环比回落91元/吨至369元/吨,跌幅20%。

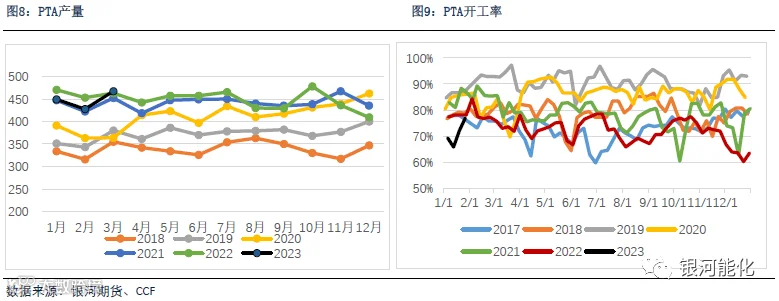

供应方面,1月中下旬虹港石化二期250万吨/年、逸盛宁波200万吨/年、逸盛新材料1期360万吨/年、四川能投100万吨/年检修装置重启,PTA月底开工率上升至77%的五年均值附近,中泰120万吨/年PTA装置计划2月8日重启,在加工费偏低和开工率偏高的情况下,存量装置供应增加有限。新装置方面,关注恒力石化6#和7#各250万吨/年的投产情况,其计划投产的时间为2-3月份。需求方面,考虑到聚酯下游节后复工、聚酯利润尚可和聚酯原料库存不高的情况,节后仍有补库预期,不过由于节前终端有部分备货,聚酯开工的提升速度受下游订单情况的影响较大,在订单不足的情况下,聚酯的开工提升速度下降。一季度来看,PTA平衡表累库预计100万吨左右,累库幅度不可小觑,仍需关注PTA装置的意外检修、新装置投产和聚酯开工的恢复情况。

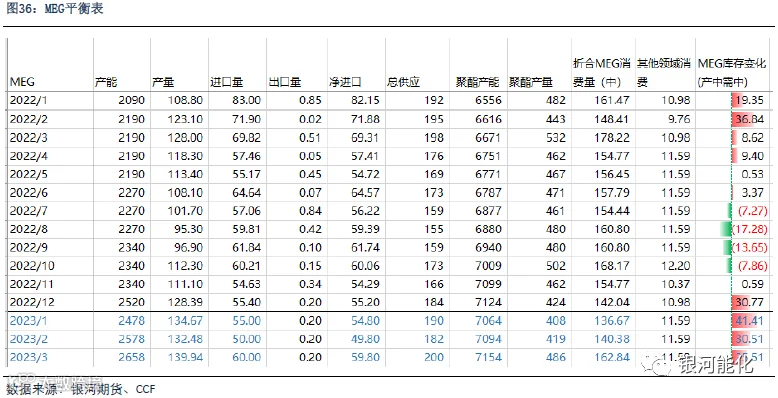

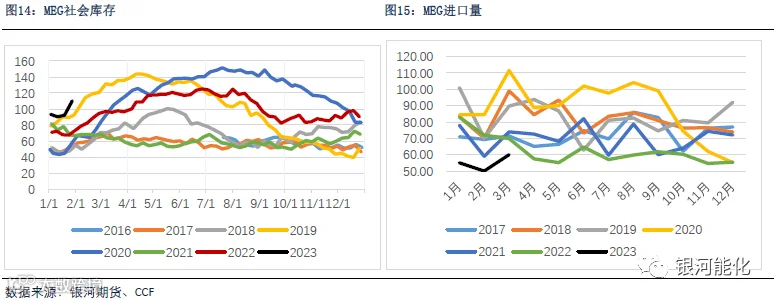

中游- EG春节累库幅度高于往年 一季度累库压力较大

乙二醇期货主力合约在2022年11月初价格触底后强势回升,截止2023年1月30日,乙二醇期货主力合约收盘价格4448元/吨,较12月末价格上涨258元/吨,涨幅6.2%。

春节期间盛虹石化100万吨、镇海炼化2号80万吨/年乙二醇临时停车,乙二醇开工率再降至6成偏下的低位,目前以上两套装置已重启,负荷提升中。另外远东联50万吨/年乙二醇装置负荷提升,新疆天盈15万吨/年的合成气制乙二醇装置计划于2月初重启,乙二醇整体供应逐渐回升。不过浙石化140万吨/年的乙烯装置计划于2月中上旬停车检修,预计时间在近一个月左右,其配套的下游乙二醇装置将同步下降,其乙二醇总开工负荷预计将从目前的满负荷下降至6成附近,受此影响,乙二醇存量装置开工率预计维持偏低水平。新装置方面,盛虹炼化100万吨/年和海南炼化80万吨/年新装置2月计划投产,2月乙二醇国内产量预计环比小幅下降2万吨左右至132万吨。

进口方面2022年12月我国乙二醇当月进口量为55.4万吨,环比增加1.4%,同比下降23.2%,2022年全面累计进口乙二醇751万吨,累计同比下降10.9%。从国外装置的变动情况来看,美国陶氏75万吨/年MEG短停装置计划2月初重启,美国南亚11月下旬停车的36万吨/年的乙二醇装置已于1月25日附近重启。春节前后消费淡季情况下乙二醇进口量季节性上在偏低水平,1-2月份乙二醇进口量预计维持低位。

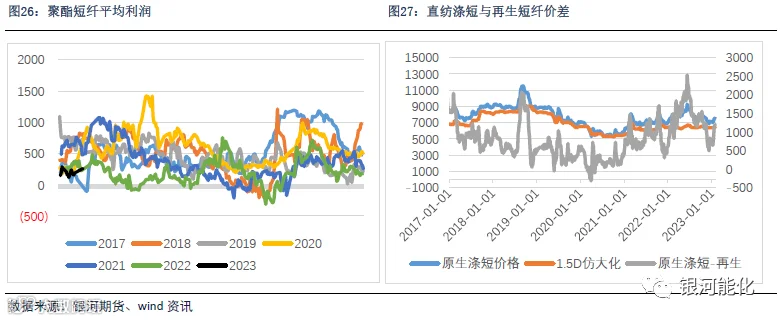

从乙二醇各生产装置的效益水平来看,1月份外采乙烯单体制乙二醇利润在乙烯单体价格低位而乙二醇价格偏强的影响下回升明显,不过春节期间东北亚乙烯价格上涨明显,涨幅较节前增长2%,乙二醇利润再度回落,另外主流的油制的煤制乙二醇生产利润依然亏损。春节期间乙二醇累库18万吨,从数量上来看较历史同期水平偏高,一季度乙二醇仍将面临累库压力。

下游-需求预期向好 订单有待跟踪

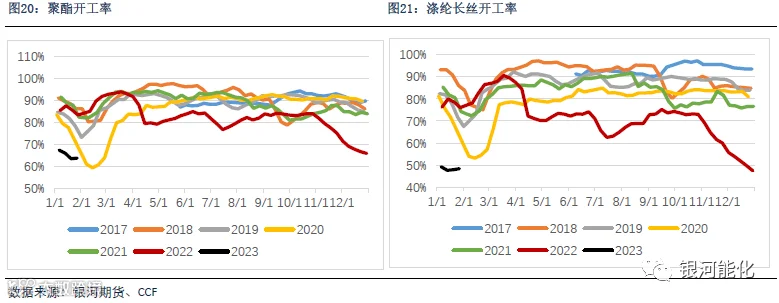

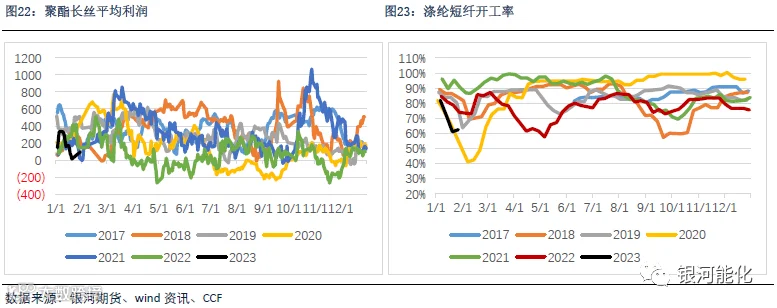

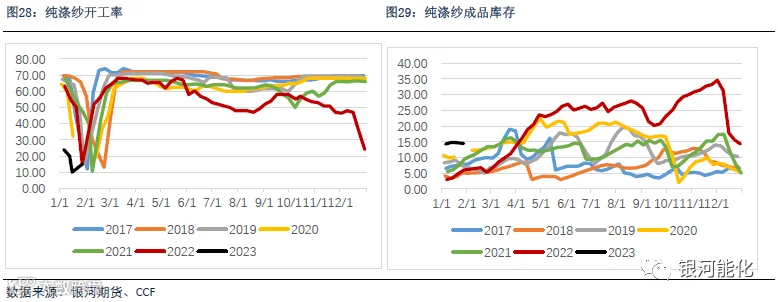

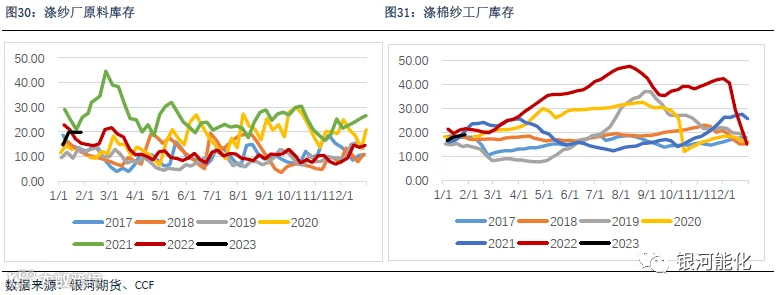

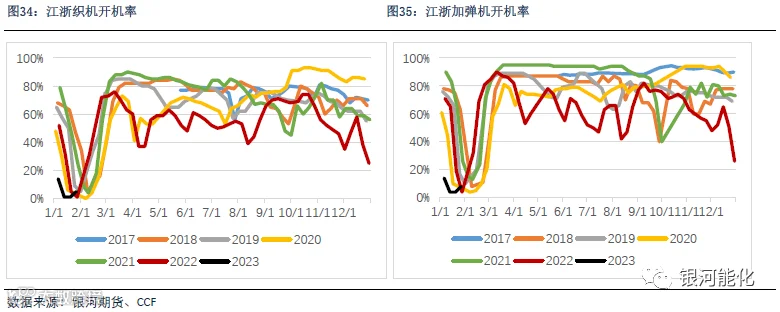

1 月以来聚酯产业链出现了利润向下转移的迹象,尤其是长丝从今年 1 月开始利润有了明显改善,节前在终端备货的带动下,长丝成品库存降至20天左右,直纺涤短工厂权益库存降至6天左右偏低水平,不过短纤工厂实物库存依然处于高位。1月由于春节放假影响聚酯开工率降至低位,月均开工率在65.28%,在聚酯中占比近6成的长丝开工不足五成,相对于往年节后平均8成的开工率有较大提升空间。终端的情况来看,纱厂原料库存在20天左右,成品库存在15天左右,节后完全复工要待正月十五左右,由于节前终端有部分备货,聚酯开工的提升速度受下游订单情况的影响较大,预计2月聚酯开工率会升至8成左右的水平。

第三部分 现实弱预期强 价格上下两难

PTA1月底开工率上升至77%的五年均值附近,中泰120万吨/年PTA装置计划2月8日重启,在加工费偏低和开工率偏高的情况下,存量装置供应增加有限。新装置方面,关注恒力石化6#和7#各250万吨/年的投产情况,其计划投产的时间为2-3月份。需求方面,考虑到聚酯下游节后复工、聚酯利润尚可和聚酯原料库存不高的情况,节后仍有补库预期,不过由于节前终端有部分备货,聚酯开工的提升速度受下游订单情况的影响较大,在订单不足的情况下,聚酯的开工提升速度下降。一季度来看,PTA平衡表累库预计100万吨左右,累库幅度不可小觑,仍需关注PTA装置的意外检修、新装置投产和聚酯开工的恢复情况,而从上游来看,一季度PX预计整体累库50-60万吨左右,带给PTA的支撑作用可能下降。

乙二醇在低估值和浙石化乙二醇装置计划2月中上旬检修的影响下,存量装置开工率预计维持偏低水平。新装置方面,盛虹炼化100万吨/年和海南炼化80万吨/年新装置2月计划投产,2月乙二醇国内产量预计环比小幅下降2万吨左右至132万吨。进口方面,春节前后下游消费淡季情况下乙二醇进口量在季节性上处于偏低水平,1-2月份中国乙二醇进口量预计维持低位。春节期间乙二醇累库18万吨,从数量上来看较历史同期水平偏高,一季度乙二醇仍将面临累库压力。