投资咨询证号:Z0014607

邮箱:panshengjie_qh@chinastock.com.cn

说明:多空操作建议评级,打分越高代表相应操作信心越强。" ★"、"★ "表示多空方向

短期强弱排序

SA>LU>RU>PTA>EG>EB>FU>PG>BU>PF>MA>PE>PP>PVC>UR>SC>SP>ZC>SI

操作建议汇总

原油/SC

★★☆☆☆

减产利多出尽,关注宏观压力

估值情况:原油商业库存高于五年均值,俄罗斯减产消息公布后推动油价上行近3美金,整体估值略高,若减产不及预期可能会带来地缘溢价的回落。

驱动情况:上周宏观利空基本出尽,土耳其地震导致伊拉克和阿塞拜疆原油出口管道短暂关闭,供应端出现阶段性利多。同时沙特上调3月份原油出口OSP,利多现货市场情绪。brent反弹至86美金附近时遭遇阻力,周五俄罗斯宣布于3月减产50万桶/日,油价应声跳涨近3美金。但俄油减产的落地情况有待评估,因俄罗斯的核心诉求是出售原油的收入,减产对油价的提振无法改善俄油大幅贴水基准油的现实,且成品油出口禁令落地后俄罗斯面临炼厂降负的压力。中期若俄油出口降负不及预期,则减产利多转为利空。宏观方面关注本周美国CPI数据,若CPI下跌不及预期,则美联储维持利率更高、更久的可能性增加,对原油远期需求偏空。中长期关注海外成品油淡季累库情况和国内消费复苏节奏,远期供需平衡仍维持去库预期。

操作建议:前期利多基本出尽,关注Brent在87美金附近的阻力,本周预计震荡走弱,中长期供需平衡预期相对乐观,油价维持高位震荡。

沥青/BU

★☆☆☆☆

淡季预期内累库,盘面估值走低。

估值情况:上周原油价格大幅反弹,国内成品油价格相对平稳,炼厂利润较周一油价低位时压缩近200元/吨,但同比仍处于季节性高位。山东现货低端价基差转正,盘面估值有所回落。

驱动情况:节后第二周,炼厂开工和出货量环比均有明显上行。短期在恶劣天气的影响下,沥青终端需求仍处于停滞状态,炼厂出货以供合同和下游备货为主,淡季中仍有累库预期。沥青现货价格在原油价格高位、库存压力不大等因素支撑下表现偏强,而盘面在累库预期下则缺乏上行驱动。

操作建议:油价高位震荡格局下,沥青单边下行空间有限,震荡区间参考3650-3950,单边建议逢低做多,衍生品策略可配合现货设计累沽/累购策略。

液化石油气/LPG

☆☆☆☆☆

估值情况:截止2月10日,华南现货基差1031,华东炼厂气基差911,山东炼厂气基差1111,山东醚后基差2511,盘面大幅贴水现货。周内华东和华南进口利润在盈亏平衡附近,PDH至聚丙烯端利润在-1680元/吨左右,PG-FEI内外价差跌至-1000元/吨左右。

驱动情况:上周国内现货价格高位回落,华南地区进口到港量约8.5万吨,东莞到船相对集中,出现了短暂的卸货压力。前期进口成本降价格推涨高位后,下游需求表现乏力。华东地区终端需求有限,下游消化库存为主,炼厂和码头让利出货。山东地区现货相对强势,但民用气推涨后下游出现抵触情绪,化工利润持续萎缩,下游逢低采购为主。前期进口成本和旺季消费两大利空兑现后,短期缺乏上行驱动。

操作建议:上周油价大幅反弹,对能源产品存在一定利多驱动,但本周宏观利空加剧,油价大概率承压,PG现货情绪偏弱,盘面在03交割前大幅贴水现货,预计宽幅震荡。

工业硅

★★☆☆☆

需求有所改善,去库压力仍存

估值情况:工业硅现货价格目前企稳,下游需求有所改善,大厂签单减少现货面压力,但仍需持续性去库支撑。目前高品味硅利润区间窄甚至倒挂,估值低,厂家挺价心态强烈,由此推动硅价逐渐反弹,主要矛盾看去库情况能否持续保持。

驱动情况:工业硅现货价格目前企稳,下游需求有所改善,大厂签单减少现货面压力,但仍需持续性去库支撑。

操作建议:Si2308建议短线区间操作

燃料油&低硫燃料油/FU&LU

☆☆☆☆☆/★☆☆☆☆

亚洲高硫供应端压力暂无缓解,中国高硫进料需求支撑高硫基差小幅反弹震荡;低硫下游需求驱动减弱,存在供应端突增的风险

估值情况:亚洲高硫供应端压力暂无缓解,中国高硫进料需求支撑高硫基差小幅反弹震荡;高硫在库存维持高位,发电需求尚未到季节性旺季的基本面下,还未进入回归趋势,裂解短期内维持低位震荡。关注5-9反套机会。低硫发电需求支撑随着天然气价格下跌和天气回暖而逐渐减弱;船燃需求稳;成品油制裁和法国罢工的即期消息驱动由于欧洲在制裁前囤货成品油而对低硫市场无明显影响,成品油支撑不强下低硫裂解无向上驱动,震荡回落,警惕中东供应突增短期内打击低硫裂解加速下行。高低硫价差短期内维持高位震荡,高低硫库存现实压力开始缓解但仍然存在,俄罗斯新产能调整和削减仍需要时间和配合制裁后市场的实际情况,低硫短期内下游需求驱动并不强以及存在供应端突增的风险,短期建议关注逢高做空的机会;中期预计随着高硫在制裁格局下由于产能调整供应减少和低硫季节性发电需求的衰退而逐步回归。

驱动情况:主要矛盾:高硫:亚洲高硫史高库存的回归节奏;低硫:发电需求现实回落;科威特炼厂低硫供应增长

操作建议:关注逢高空LU-FU价差机会。

PTA

★☆☆☆☆

终端需求恢复不及预期 PTA加工费降至低位

估值情况:PX减日本石脑油周均价差回落29美元/吨至337美元/吨,周五PTA现货加工费压缩至167元/吨附近,估值偏低。

驱动情况:上游方面,国内多套 PX 装置计划重启,广东石化新装置即将投产, PX 国内供应预计将有大幅提升。元宵节后聚酯负荷提升, 织机加弹开工大幅回升, 但在聚酯产销弱势、pta 偏高开工下 PTA 累库格局仍存, 聚酯成品库存延续回升。内外需恢复的速度偏慢,一季度 PX 和 pta 累库压力大,PTA 加工费估值偏低,短期价格预计震荡走势。

操作建议:PTA05合约5250-5750区间配合现货设计累沽/累购策略。

MEG

★☆☆☆☆

低估值低开工 供应回升速度较预期偏慢

估值情况:2月6日至2月10日,乙二醇油制路线周均利润亏损1557元/吨,环比下降226元/吨,煤制利润亏损1635元/吨,环比下降138元/吨,MTO制利润亏损2091元/吨,环比下降44元/吨,外采乙烯制利润亏损1139元/吨,环比下降399元/吨。

驱动情况:供应方面, 榆林化学、浙江石化等装置减产以及卫星石化其中一条线计划推迟重启,乙二醇开工率继续下降,国内供应回升速度较预期偏慢。需求方面聚酯产销偏弱, 上周聚酯成品库存小幅回升, 乙二醇港口库存较历史同期水平偏高,一季度乙二醇仍将面临累库压力,价格震荡。

操作建议:期权以MEG05合约4050-4400区间配合现货设计累沽/累购策略。

PF

★☆☆☆☆

短纤工厂负荷回升迅速 纱厂开工不及预期

估值情况:短纤现货加工费114元/吨,估值偏低。

驱动情况:短纤工厂开工提升速度较快, 短纤工厂库存偏高, 产销整体弱势,上周贸易商降价出货, 下游纯涤纱开工回升慢于往年, 短期供需依然偏弱,加工费估值偏低,短期价格预计震荡走势。

操作建议:短期震荡,期权以PF04合约6850-7250区间配合现货设计累沽/累购策略。

苯乙烯/EB

★☆☆☆☆

成本支撑增强 供需缺乏驱动

估值情况:截止上周五苯乙烯非一体化装置现金流利润压缩至盈亏平衡线附近,估值偏低。苯乙烯内外盘价差延续倒挂。

驱动情况:供需面来看,广东石化新装置即将投产,不过在唐山旭阳、浙石化、北方华锦装置检修以及苯乙烯非一体化装置再度亏损下苯乙烯开工率预期继续回落,供应有偏紧的预期,上周后半周下游采购增加,市场成交稍有好转,周五现货和纸货价格推涨明显。库存方面,上周苯乙烯港口提货低于到货,江苏苯乙烯港口库存继续上升。下游需求恢复平缓,硬胶整体开工仍低于往年。

操作建议:短期价格震荡。期权以EB2304合约8200-8650区间配合现货设计累沽/累购策略。

聚氯乙烯/PVC

★☆☆☆☆

估值低现实弱,短期震荡偏弱

估值情况:电石价格下降2.7%至3550元/吨,电石利润下降41元/吨至-72元/吨,山东外购电石法利润上涨115元/吨至-860元/吨,一体化利润基本持稳-760元/吨。

驱动情况:上游去库0.62万吨至64.7万吨,同比增加107%。社会库存环比下降0.3万吨至44.4万吨,同比增加34%,库存压力大。开工环比上升0.52个百分点至79.03%。下游制品企业开工率在45.57%,环比增加10.01%,同比增加27.28%。

聚烯烃/PE、PP

★☆☆☆☆

估值不高,驱动偏空,震荡偏弱

估值情况:油制PE利润下降300元/吨至208元/吨,煤制PE利润上涨107元/吨至180元/吨,进口PE利润基本维持在-88元/吨。PP方面,油制PP利润下降300元/吨至-140元/吨,PDH利润下降750元/吨至-1916元/吨,进口PP利润下降187元/吨至-159元/吨。

驱动情况:上周PP库存小幅累库,总库存增加0.4万吨至59.1万吨,上周PE去库存,总库存去库2.1万吨至92万吨,库存偏低。2月12日广东石化120万吨/年乙烯装置投料试车一次成功,炼化一体化项目打通全流程,40万吨HD+40万吨全密度+40万吨全密度+50万吨PP装置投产在即。

甲醇/MA

★☆☆☆☆

供需双弱,价格区间弱势震荡

估值情况:煤制利润恢复较快,当前基本能维持盈亏平衡;港口基差走强;盘面估值中性

驱动情况:主要矛盾:供应端,随着煤价连续下行,煤制利润有所恢复,当前基本维持在盈亏平衡线附近,不过整体开工率同期低位,而伊朗限气,导致进口减量明显,整体供应一般

需求端,传统下游开工提升幅度较快,MTO亏损幅度较前期收窄,本周港口某装置短停10天,需求整体尚可。

库存,企业库存窄幅去库,西北厂家库存压力不大;港口库存变动不大,预计本月库存窄幅波动,3月份将再次进入累库周期。

操作建议:卖C-04-2850,权利金19.5,获利了结

卖C-04-2500,权利金15

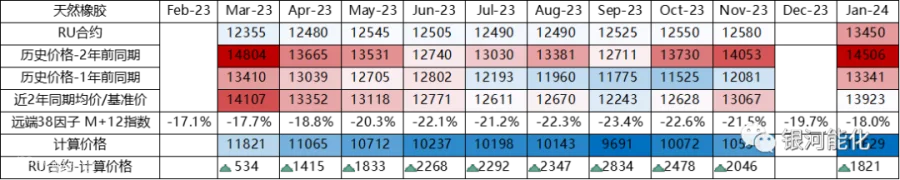

天然橡胶&20号胶/RU&NR

★☆☆☆☆

近端供需数据并不差。对于近端的一些高频数据,周内表现并不差,甚至相当利好。其一,由于拉尼娜的影响,泰国近年来开年之处总会经历旱情。但随着拉尼娜的边际减弱,今年泰国全境的累计降雨量尚可,理论可开割天数相比往年同期减少,利多胶价。其二,泰国整体经济良好,其汇率自2022年11月走强至今,利多出口的天然橡胶制品。其三,周内轮胎开工率报收65.0%,是疫情以来恢复的最好的“节后首周”。

国内外消费疲软。印尼天然橡胶出口总量能够解释近期(近3年)81.3%的价格变动,是较为关键的具有承上启下作用的数据:2022年12月,23.3万吨,同比减量-23.3%。随着海外订单的减少,印尼标胶不得不往溢价较低的中国转移。美国的通胀压力应该是40年来最高的一次。1980年末,美国联邦基金利率达到19.0%的高位。1年后的1981年末,天然橡胶报收900美元/吨,同比下跌-34.4%。而对比目前,RU03合约大约较近年同期下跌-12.4%。

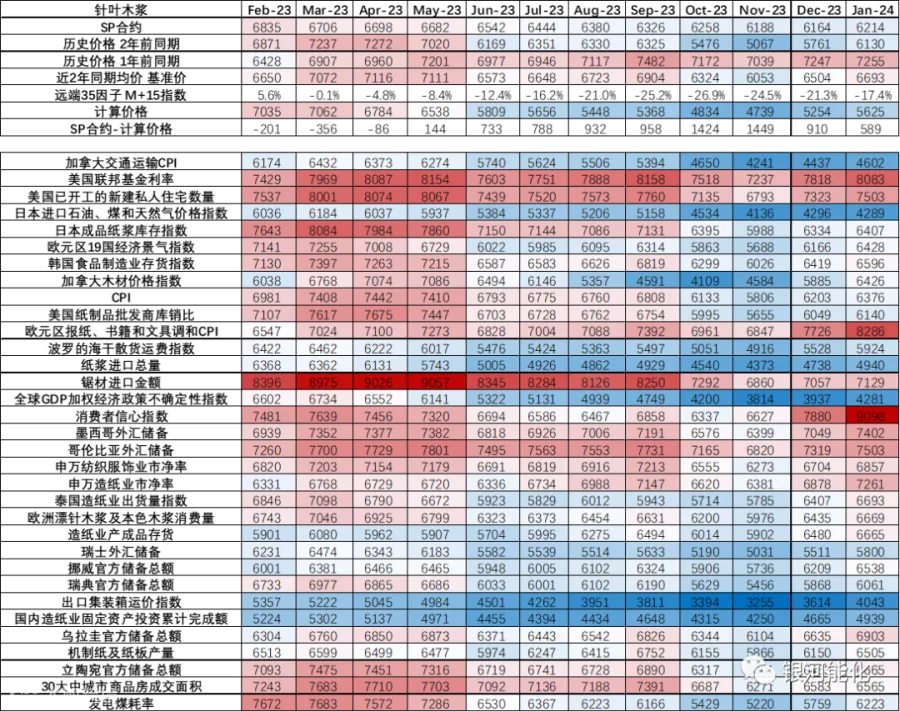

纸浆/SP

★★☆☆☆

现货下滑,基差仍显偏高。周内,木浆现货市场继续稳中下调,针叶浆下调50-250元/吨,阔叶浆下调150-400元/吨。木浆现货相对于去年同期上涨+11%左右,而SP02合约同比上涨+7.0%,基差偏强。成品纸方面:生活用纸工厂挺价为主,个别让利。当前竹浆大轴原纸加工利润较好,存下调空间。新闻用纸经营状况持续改善,利润修复,国内成品库存同比去库-38.8%。

国内终端消费无明显起色。2022年12月,国内造纸业及印刷业累计亏损总额报收203.0亿元,同比增亏+78.5%,前值为+85.0%,增幅有所收窄。回顾2022年,造纸和印刷业单月平均117.5亿元的亏损,明显高于往年78.1亿元的水平。2022年12月,克强指数报收5.38%,国内工业在2022年9月小幅抬升至5.85%后回落至今。2022年12月,国内消费者信心指数报收88.3点,同比下滑-26.3%,前值为-28.5%,降幅有所收窄。

煤炭

★★★★★

高供应、高库存、弱需求叠加进口冲击,价格延续跌势

驱动情况:主要矛盾:供应恢复超预期,当前,鄂尔多斯和榆林地区煤矿开工率基本恢复至80%的同期高位水平,两市煤炭日均产量累计达到400万吨,预计本周将达到往年最高水平,供应恢复超预期

需求端,电厂日耗虽季节性回升,但幅度表现一般,非电需求高价抵制

库存:环渤海港口、华东、华南、江内库存均大幅增加,其中,北方港与江内库存接近历史最高水平,沿海电厂库存反季节性累库,保供持续发力

尿素/UR

★☆☆☆☆

供大于求,农需结束,工业观望,出口关闭,价格承压下行

估值情况:随着煤价大幅下挫,煤制利润进一步扩张,固定床利润在400元/吨,水煤浆利润在600元/吨,气流床利润1000元,但盘面下跌之后,贴水超过200元/吨,盘面估值偏低

驱动情况:供应:西南气头基本全面恢复,西北气头恢复中,煤头开工率高位稳定,日均产量增加至16万吨附近,整体供应保持小幅增加态势

需求:出口价格持续走弱,出口倒挂,出口窗口暂时关闭,工业企业陆续复工,但多观望为主,暂未大规模采购,华北、华中农业基本结束,东北备货结束,整体需求暂无支撑。

库存情况企业总库存量100.58万吨,较上周减少6.43万吨,环比减少5.93%。本周尿素工厂主发前期订单,下游随着农业需求的推进,尿素工厂出货量增加,库存有所减少

纯碱/SA

★★★☆☆

估值情况:周内重碱价格维稳,轻碱价格较弱势。市场对远兴投产时点,供需边际变化不断博弈,当前下游未完全释放,供需情况较年前有所改善。但随着产线点火,轻碱需求恢复,预计供给上半年呈偏紧格局。

驱动情况:基本面变化不大,库存处低位,社库小幅累库。需求月内有增量,预计有三条浮法玻璃产线和两条光伏玻璃产线点火,下游轻碱需求逐步恢复。从碱场的订单排期上看,当前排到2月末至3月份,现货依然偏紧。

操作建议:逢低做多