宏观方面,12月市场较为关注的就是中央经济工作会议,该会议是国内规格最高的年度经济会议,旨在总结经济形势,部署来年经济工作目标。时间上会议大概率在12月上半旬召开。

市场对今年的会议期待有扩大财政赤字率,积极的GDP增速目标、内需刺激政策,推动地产止跌企稳、加速专项债的下放与发行等,对应市场对加大宏观逆周期调节、扩大内需、提振资本市场信心、地产企稳回升的需求。

但参考往年会议内容,中央经济会议不会给出明确的数字、目标及政策,但可以从历年会议表述中判断来年工作重点,而具体的政策会在次年两会中公布。预计财政政策会有更加积极的表述,强调加力提效。将继续坚持支持性的货币政策立场和政策取向,延续宽松。在出口受限背景下,内需将会提到更重要的地位,以旧换新的范围将会进一步扩大。地产方面将会延续和夯实0924以来的表述,包括保交楼、白名单、收储、城中村等。对于化债方面,1108人大会提出置换存量隐性债务,会议预计会以防范新增债务为主。会议要求预计仍以稳中求进为主,会不会有先立后破一类的表述有待观察。

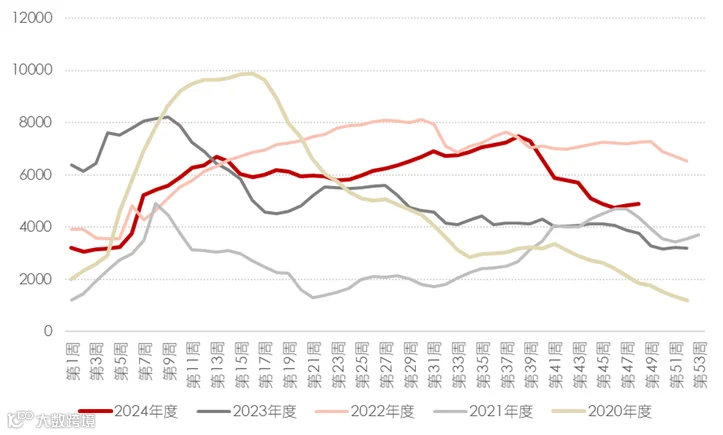

图1:中央经济会议2020-2023回顾

赶工+投机玻璃需求好转。年末建材类商品存需求小高潮,受到赶工影响,需求阶段性放大,下游催促截单、交付,带来生产加快。另外投机性需求增加,10月多数玻璃厂都深陷亏损难以长期坚持,以及政策带动信心边际恢复,盘面升水,中下游开始补库。尤其是反应在湖北和沙河主交割区域,11月个别天数产销可上200%。政策全面转向带来部分资金加速落地,部分市场消息反馈一些原来因为资金停工、拖工的项目,在10月有陆续开工的情况。不过下游深加工体感不佳,华南一部分深加工厂反应资金回款依旧没有明显好转。

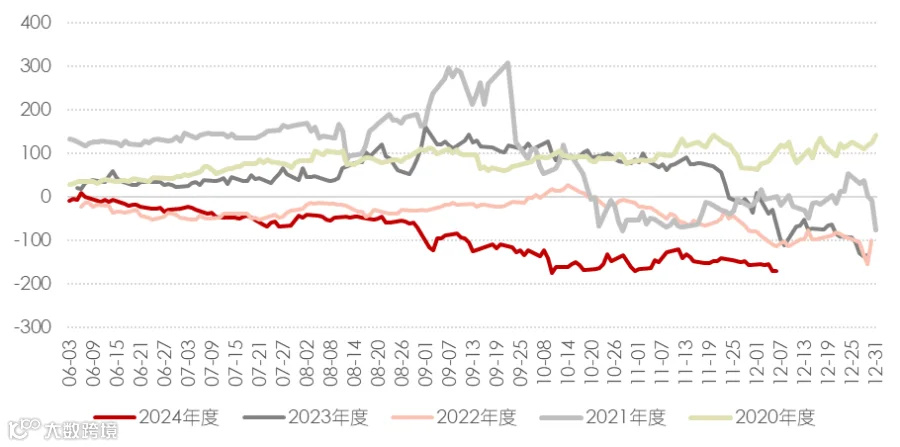

图2:浮法玻璃厂家库存

实际需求下降,冬储规模预计有限。全国范围的季节性赶工需求随着北方天气渐冷,施工总量逐渐下降,剩余南方仍具备施工和赶单条件。临近年末,企业有回收现金流需求,上游希望低库存过节,对应会推出冬储优惠。下游根据订单、资金情况、价格判断准备原材料,价格合适适当囤货。中游根据资金回报率及行情判断,存投机库存。

回款不佳带来的资金受限,以及24年年初现货跌价带来的悲观预期仍是限制冬储规模的最主要原因。从绝对价格上来看,当前玻璃价格处往年历史地位,天然气制玻璃厂家仍处亏损,价格向下空间也有限,冬储优惠或无,下游会低价适当囤货,但若来年没有很强的涨价预期,冬储规模有限。

弱现实强预期反套逻辑。若年前下游冬储意愿不佳,或负反馈加深,价格继续下跌,厂家继续累库,不免引发对节后的供给端冷修担忧,从而出现远端价格抬升,走反套逻辑。而政策带来的玻璃预期的改善,以及11-1月常规交易弱现实强预期,也会加深这一逻辑。

图3:FG01-05价差

现金流压力和库存压力都是潜在会导致供应加速下滑的原因,短期利润修复,供应相对稳定。但年前年后需求下滑带来的库存压力,以及明年下游回款和开工时间的不确定性,仍使得市场对玻璃潜在供应下滑有担忧。

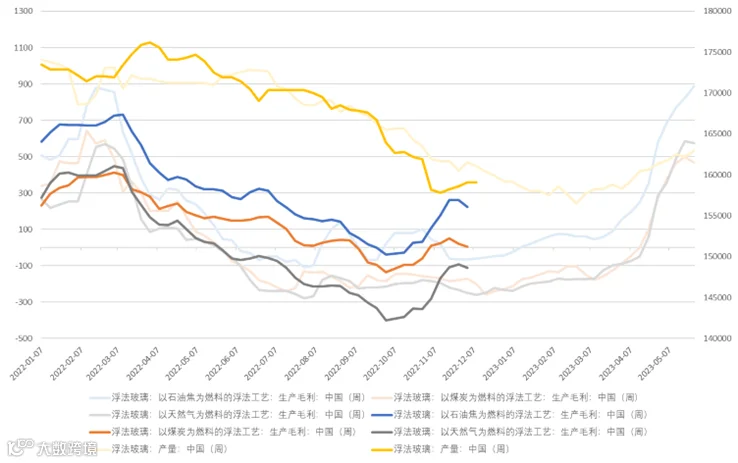

对比2022年和2024年玻璃产量及利润可以发现,两者10月前的玻璃利润及产量走势比较一致,三种生产方式利润一路下滑对应产线冷修增加。到了10月份走势开始分化,2024产线冷修速度显著加快,玻璃日熔从162710吨急速下跌至157815吨仅用一个半月,对应玻璃利润得到了有力的修复。叠加从9月末开始国家出台一系列降准、降息、促消费、稳经济的政策。玻璃利润10月开始触底回升,部分产线甚至开始点火投产,产量出现逆势增长。

但与2022-23年不同的是,存量保交楼市场余量不多,目前竣工数据受制与新开工周期性下滑,预计难有转好动力,因此难言产能出清进程结束,明年玻璃价格仍有向下反复空间。

图4:浮法玻璃2022和2024年产量及利润对比

而对于纯碱来说,前期需求好转,一方面,西北运费提升,铁路完成任务控制发运,下游应对雨雪天气提前补库。另一方面,随着价格下跌,中游加快提货。需求端,浮法玻璃产线基本稳定,光伏玻璃冷修趋势继续。短期纯碱盘面价格运行区间进一步窄幅下移,价格未见连续冲高动力。短期变量在下游补库力度变化,也可能存一定表外库存,数据显示仍有补库,但驱动上补库逻辑对价格支撑减弱。

玻璃0924后政策转向+产线冷修决定玻璃价格不会回到前低,但临近交割收基差,盘面向湖北定价现货靠拢。回款不佳带来的资金受限,以及24年年初现货跌价带来的悲观预期仍是限制冬储规模的最主要原因,若来年没有很强的涨价预期,冬储规模有限,移仓换月后近月交割逻辑,远月冷修+政策预期,反套走扩。12月玻璃主要驱动在政策预期及供给端预期变化,需求弱已经被计价。

单边:SA、FG短期急跌后存反弹动力,

SA01关注1400支撑位,1500元/吨压力位

FG01关注1150支撑位,1300元/吨压力位

套利:等待玻璃1-5反套,纯碱1-5反套入场机会。