摘要

供应方面,国内供应将进一步宽松,一方面,随着8月底9月初国内常规性和故障性检修装置陆续回归,国内日均产量将不断提升,另一方面,随着国内主流交割区新增装置运行稳定,产品合格率提升,8月底国内总产量将达到历史新高,预计9月初国内尿素日度产量将突破19万吨。

需求方面,国内出口法检依旧严格,暂无出口可能性。但当前价格跌破2000元/吨,一方面,东北地区阶段性备货情绪将有所提升,另一方面,秋季肥第二轮集中生产将在下旬和9月上旬开展,届时复合肥厂开工率仍有提升空间,对尿素需求有一定支撑。

库存方面,随着国内供应趋向宽松,而需求稳定,尿素企业将进入累库周期。

策略观点:

单边:短期仍承压下行,现货价格关注主流交割区1900-1950元/吨支撑位;中期秋季肥有一定支撑,但幅度有限;长期在出口法检依旧严格的背景下,仍承压下行为主。

场外:累沽

不过四季度将进行新一轮淡储周期,关注相应政策及淡储规模,或将迟缓下跌态势。

重点关注宏观、淡储和出口法检政策。

前言

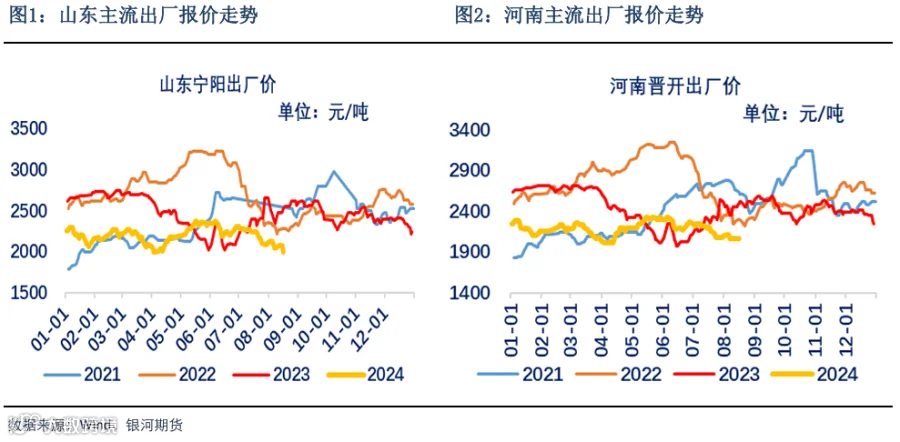

进入7月份以来,国内尿素主流交割区域出厂价连续下跌,其中山东、河南主流出厂价从2270元/吨跌至当前的2000元/吨,个别厂家跌破2000元/吨关口,自2021年3月份以来第二次跌破2000元/吨(上一次跌破2000元/吨在2023年6月初)。尿素期货近期完成移仓换月,主流合约从09合约移至01合约,成交量与持仓量日益扩大,尿素期货跟随现货跌幅亦扩大为主,截止本周五,01合约跌至1877元/吨,一个半月跌幅近120元/吨。

一方面,进入7月份以来国内尿素日均产量持续在17.3万吨附近徘徊,随较一季度高点的18.3万吨有一定差距,但持续在近五年历史同期最高水平,且后期新增产能陆续投产,部分装置已经开始出产品,国内供应持续尚可;

另一方面,需求端出口法检严格,农业追肥全面结束,复合肥成品走货困难,库存不断积累,加之尿素厂家库存进入累库周期,新增产能开始陆续投放,基本面供需格局不断趋向宽松,尿素承压连续下跌为主。

基本面分析

1、国内尿素供应绝对量虽有下滑,但相对量仍处历史高位

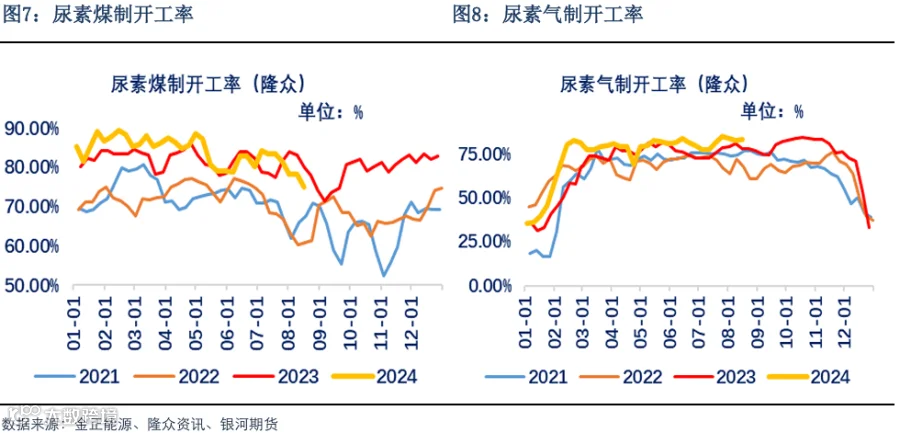

进入5月份以来,国内尿素煤头装置进入集中检修季节,开工率与日均产量均高位回落,据隆众资讯统计的数据显示,5月份以来,煤制尿素开工率持续下滑,从年内最高的90%下滑至当前最低的71%,开工率高位下滑接近20%,气头装置运行稳定,始终维持在80%的开工率左右。

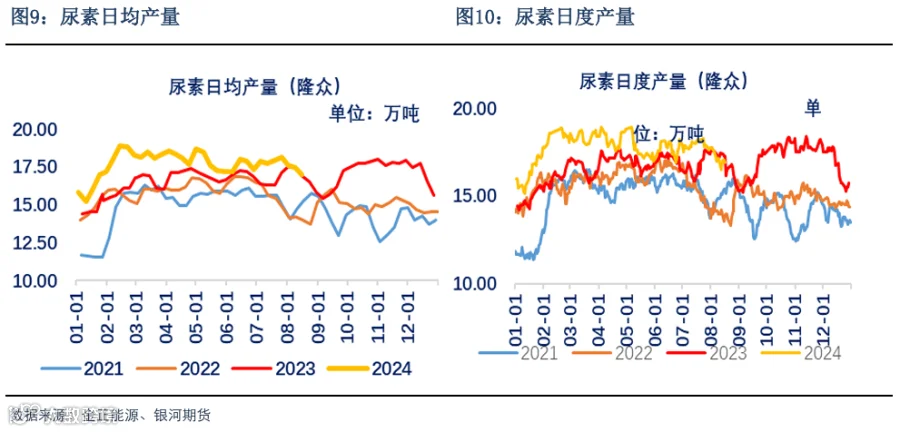

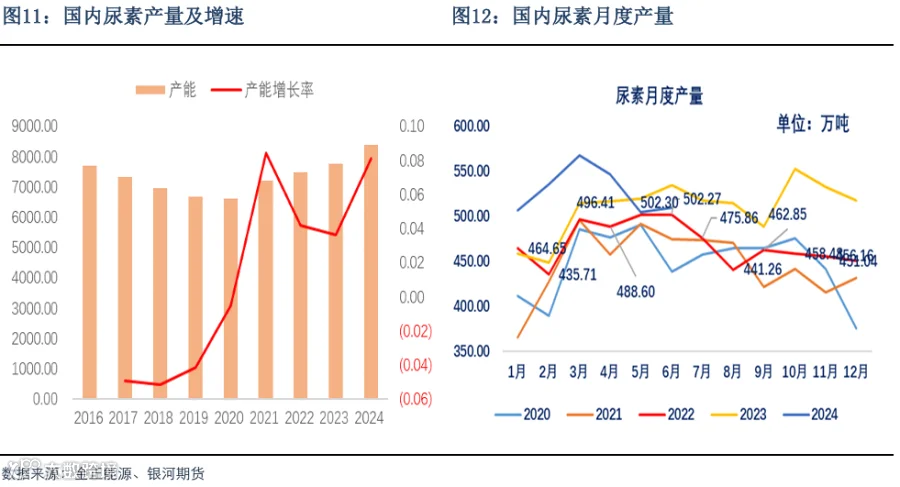

5月份以来,国内尿素日均产量持续下滑,从最高的日产量19万吨下滑至最低的16.5万吨左右,7月之后,尿素日度产量始终徘徊在17.3万吨上下,截止本周五,尿素日度产量在17万吨,近两月尿素日均产量虽较4月份日度产量大幅下滑,但依旧位于历史同期高位水平,今年1-6月份国内尿素总产量达到3173万吨,去年同期产量在2995万吨,同比大幅增加178万吨,国内供应略宽松。

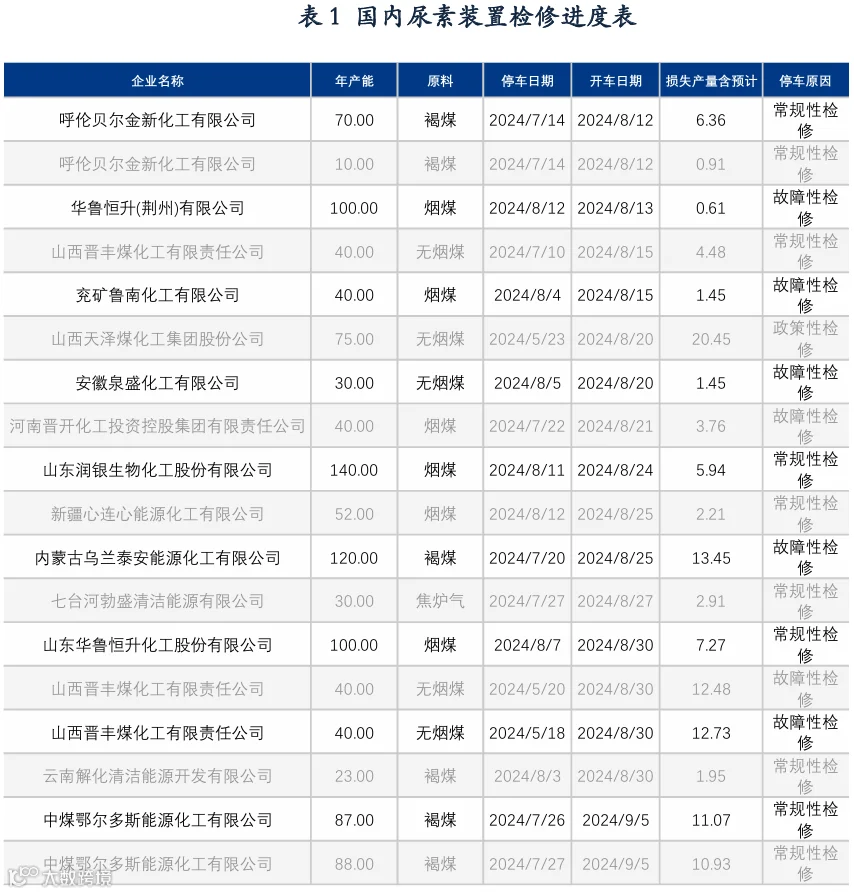

2、检修(含故障性检修)装置将于月底集中复产

5月份以来,国内尿素企业进入集中检修季节,国内尿素产量呈现下滑态势,一方面,常规性检修规模同比处于正常水平,另一方面,由于夏季高温天气,国内尿素企业临时故障性停车装置增多,阶段性临时检修时有发生,导致日产恢复持续偏慢,不过,按照当前企业检修进度表来推算,预计截止8月底国内尿素开工率将恢复至4月份高位,日均产量将达到18.5万吨以上。

3、新增产能装置不断投产

2024年上半年,国内尿素新增产能方面,上半年尿素投产装置仅一套山东兖矿鲁南 40 万吨装置,日产量增加 1200 吨,截止到2024年上半年,国内尿素产能预计将达到7810万吨,产能同比增速在0.53%。

2024年下半年来看,国内尿素产能将继续提升,投产主要涉及安徽泉盛90万吨(已出产品)、晋开延化80万吨(调试产品)、龙华矿业80万吨(已出产品)、瑞星40万吨(升级装置日产可达到1万吨)等,其中龙华与延化在7月底投产,预计8月下旬产品将达到标准,瑞星正在技改中,预计8月下旬完成,甘肃刘化35万吨预计三季度亦可投产。截止8月底,随着检修装置陆续回归,新增投产装置顺利运行,届时国内尿素日均产量可达到19万吨以上的历史最高位,国内供应压力进一步承压。

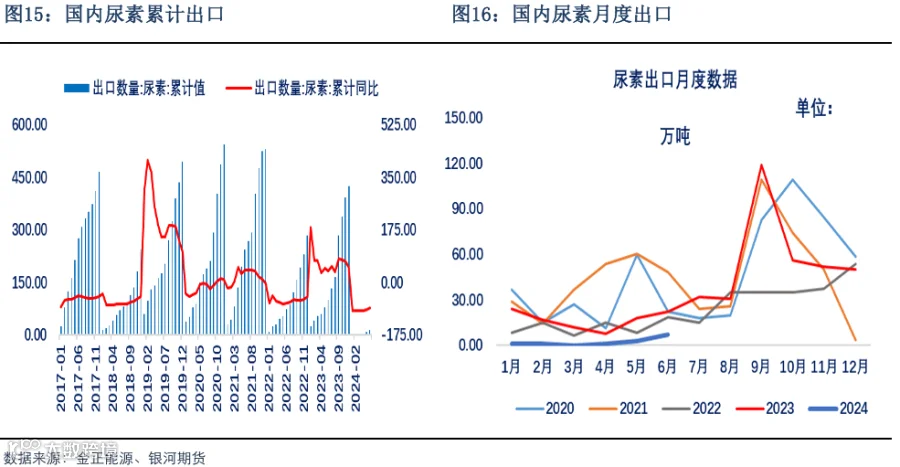

4、出口利润持续打开,但国内法检依旧严格,暂无出口可能性

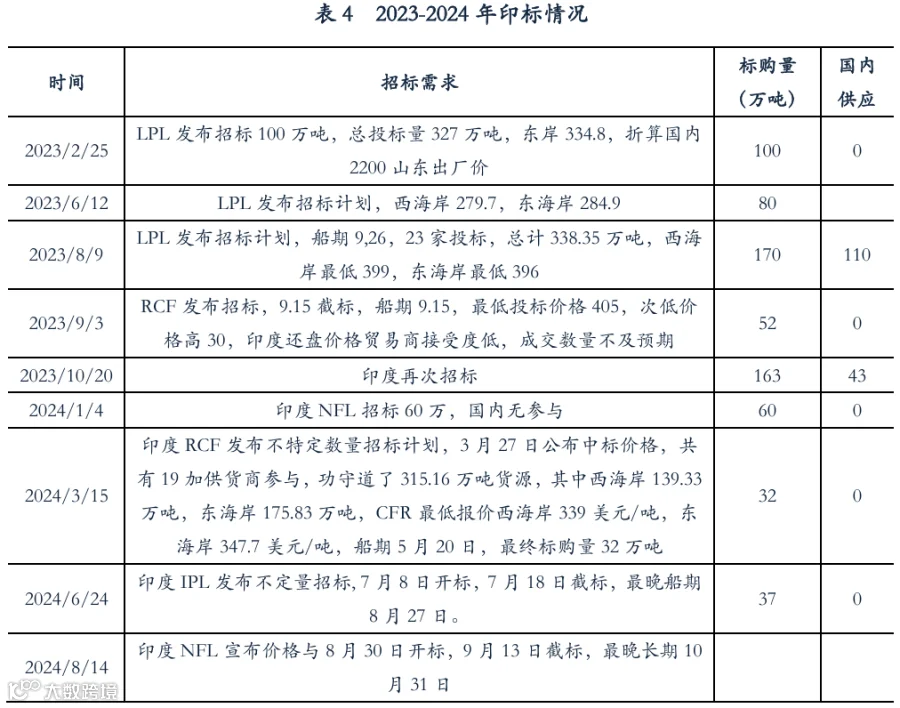

为减少对进口尿素依赖,印度近年加大对尿素企业的投入,预计2024年将新增尿素产能127万吨。

印度对尿素的进口以下半年居多,印度产能将在2024年10月增长127万吨,但由于投产可能存在延迟,印度2024年的进口需求或将减少,但减少幅度较为有限。

今年上半年,印度累计招标三次,1月份招标60万吨,国内暂无参与;3月份招标32万吨,对国际价格影响有限;6月底 IPL发布不定量招标, 7月8日开标,7月18日截标,最晚船期8月27日,国内暂无参与,8月14日继续发标,预计国内法检依旧严格,暂无参与可能性,而国际市场方面,中东局部冲突持续,国际部分气头装置运行不稳定,将会加剧国际供需矛盾,支撑国际价格坚挺。

进入2024上半年,国内法检再度收紧,但国际尿素供需格局持续紧张,国际尿素价格高位坚挺,而国内尿素出厂价格持续位于2000元/吨以上,出口逐渐从倒挂转为顺挂,但法检政策严格,出口量同比大幅下滑,2024年1-6月份国内出口尿素累计14万吨,同比大幅减少87万吨,相当于国内上半年变相增加87万吨供应。

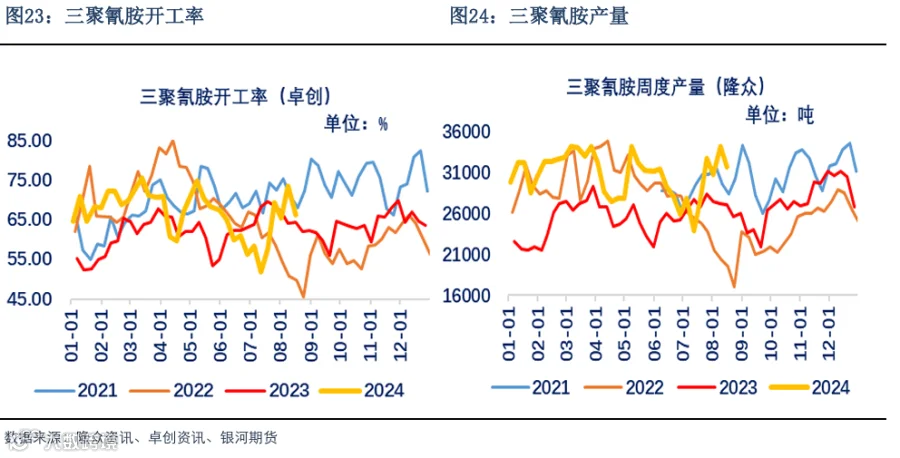

5、三聚氰胺及板材需求持续疲软

三聚氰胺行业没有明显的淡旺季,主要受下游板材开工、价格、出口、成本利润等基本面的影响。2023 年隆众资讯统计的中国三聚氰胺总产量在 130 万吨,环比下降 7.63%,月均产量缩减至 10.83 万吨左右。产量变化来看,一二季度开工比较稳定,三季度停车检修企业增加、开工先降后升,四季度开工小幅下降。三聚氰胺和板材的需求与房地产和基建息息相关,2023年下半年,三聚氰胺的需求走弱,价格走低,开工率随之下降。但随着疫情封控政策逐步放开和房地产和基建政策的刺激,三聚氰胺的产量也开始回升。

房地产业仍未见明显复苏,但近期地产端利好政策不断出台,房屋新开工面积下降幅度已经收窄,同时保交楼、保障房的建设也增加了建材相关的需求,从全国建材家居景气指数来看,同比增幅明显。

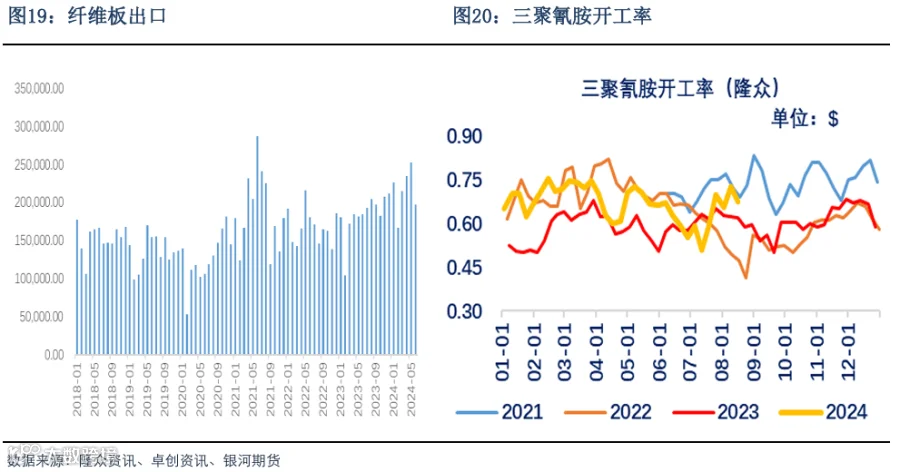

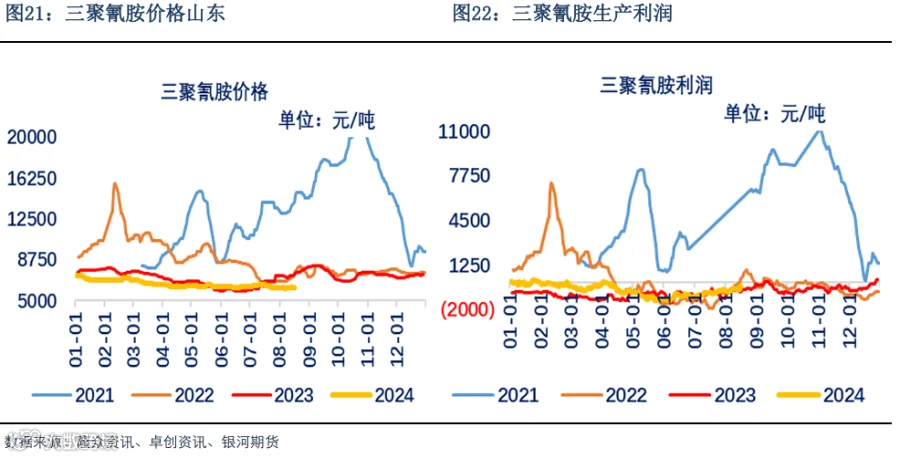

刺激新产能投放的因素一方面是作为尿素的下游,三聚氰胺项目投资少,生产技术成熟,建设周期短,生产企业拓展产业链,延伸下游;另一方面是企业对三聚氰胺市场认识不足,高估三聚氰胺市场预期。但自2022 年起,三聚氰胺产能增速明显大于需求增速,行业供应过剩局面凸显,未来几年部分新产能投放速度或将放慢,同时产能利用率将逐步降低。2024-2028 年,随着经济环境的逐步修复,预计三聚氰胺行业消费量或将缓步提升,但同时三聚氰胺行业产能仍有较大幅度的新增计划,行业供应压力较大,消费增量的支撑力度逐步减弱,供需失衡或将拖拽现货行情缓步下挫。

当前,尿素人造板需求或将企稳。在政策托底背景下地产市场或逐步企稳,三聚氰胺方面,上半年出口需求存在一定支撑,但随着海外经济下行外需转弱,目前国内三聚氰胺出口环比呈现下滑趋势。目前三聚氰胺开工及利润均处于低位水平,虽然淡季过后需求环比有所提升,但受制于宏观经济恢复缓慢以及地产大环境仍难言乐观情况下,工业对于尿素需求将会逐步增加,随着经济企稳的可能性逐渐增大,三聚氰胺的生产利润亏损或将收窄,开工率环比改善,但受制于当前临沂地区环保影响,三聚氰胺开工率依旧暂未恢复至高位。

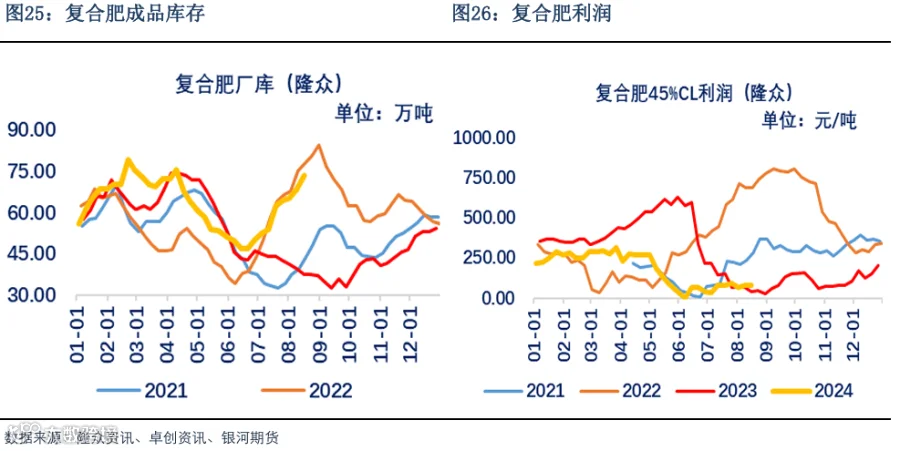

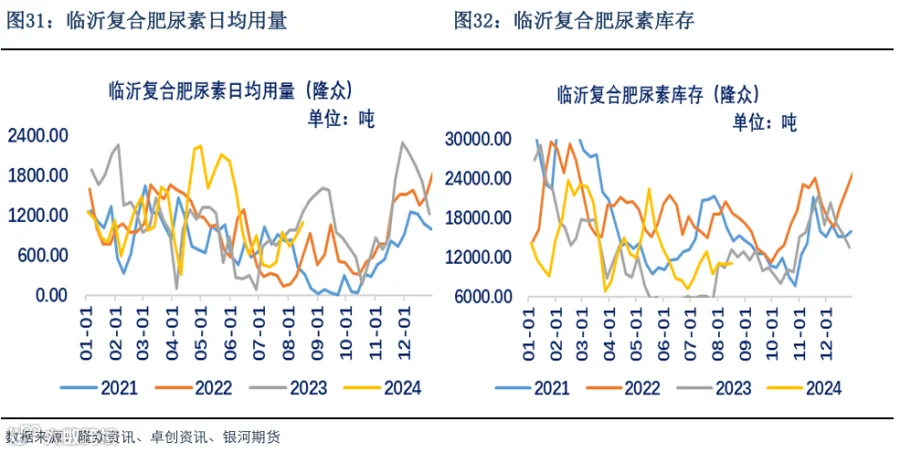

6、复合肥成品走货困难,制约开工率季节性提升幅度

截止本周五,根据隆众资讯监测国内32家主流复合肥企业库存为73.35万吨,环比上周期增加4.8万吨,同比大幅增加37万吨,接近历史同期最高水平。各主流地区看,山东、河南区域企业库存增加明显,主因企业排产前期订单,负荷提升产量增加,而下游提货平平,故而库存增加。河北、湖北、江苏区域库存也在小幅增加,主要是受制于发运仍未放量,部分企业存备库。

由于复合肥厂成品库存持续积累,部分地区攀升至历史最高水平,局部厂家有被动停车的风险,导致复合肥开工率提升幅度不及预期,截止8月15日,国内复合肥产能利用率小幅提升,但幅度有限,据隆众资讯统计在40.48%,较上周增加1.73%,同比大幅下滑9.5%左右。

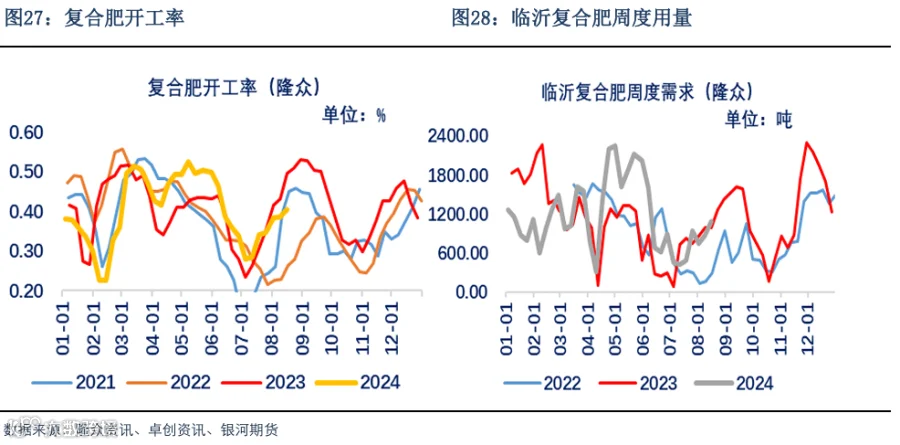

各主流产区来看,立秋后湿度适宜,且氮肥价格偏低,故而河南地区高塔装置负荷提升;山东地区前期低负荷运行企业有所提升;湖北、苏皖及主产区企业运行相对稳定,目前以销定产居多;河北区域本周负荷提升有限,部分推迟生产至下周。东北区域尚未启动,企业依旧停车中。

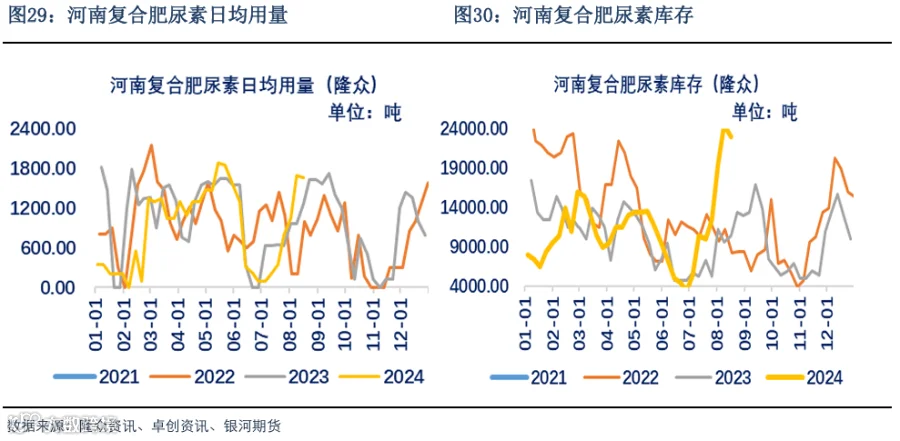

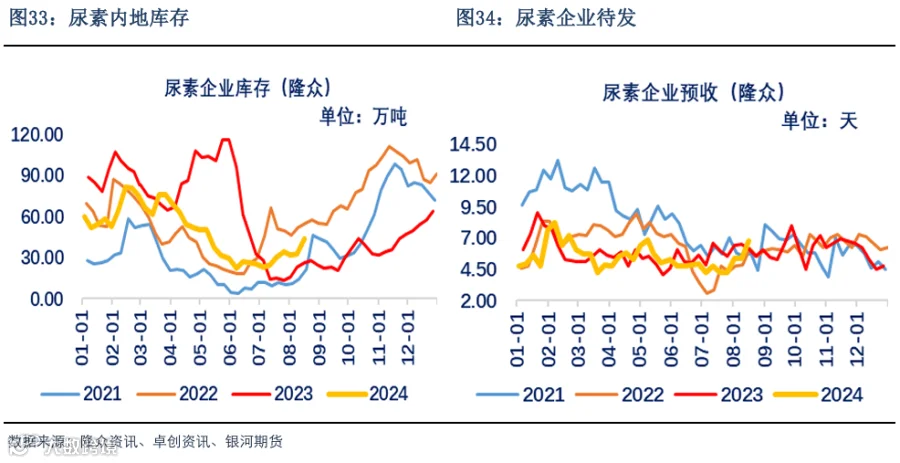

7、国内供应趋向宽松,尿素企业进入累库周期

2023年下半年至2024年一季度,由于国内需求持续旺盛,在需求端表现持续高消耗的背景下,尿素企业产销持续高位运行,企业库存降至历年最低水平。进入2024年二季度,随着下游需求逐渐消退,而中原地区尿素企业正常生产,尿素企业库存开始缓慢积累,不过企业多有待发,且仍有需求预期,尿素企业库存将长期保持低位状态。

进入7月份,随着国内供应趋向稳定,东北、内蒙追肥结束,华中、华北地区农业刚需放缓,而秋季肥暂未启动,国内逐渐呈现偏宽松格局,尿素企业开始进入累库周期,截至8月14日,中国尿素企业总库存量43.72万吨,较上周增加11.29万吨,环比增加34.81%,同比增加7.5万吨。本周期国内尿素企业累库明显,虽尿素价格波动幅度偏小,但因下游复合肥生产不及预期,对尿素刚需推进缓慢;农业处于空档期,整体对尿素需求偏弱。

尿素价格展望

供应方面,国内供应将进一步宽松,一方面,随着8月底9月初国内常规性和故障性检修装置陆续回归,国内日均产量将不断提升,另一方面,随着国内主流区域新增投产装置运行稳定,产品合格率提升,8月底国内总产量将达到历史新高,预计9月初国内尿素日度产量将突破19万吨。

需求方面,国内出口法检依旧严格,暂无出口可能性。但当前价格跌破2000元/吨,一方面,东北地区阶段性备货情绪将有所提升,另一方面,秋季肥第二轮集中生产将在下旬和9月上旬开展,届时复合肥厂开工率仍有提升空间,对尿素需求有一定支撑。

库存方面,随着国内供应趋向宽松,而需求稳定,尿素企业将进入累库周期。

策略观点:

单边:短期仍承压下行,关注主流交割区尿素现货出厂报价跌至1900-1950元/吨支撑位;中期秋季肥有一定支撑,但幅度有限;长期在出口法检依旧严格的背景下,仍承压下行为主。

场外:累沽

不过四季度将进行新一轮淡储周期,关注相应政策及淡储规模,或将迟缓下跌态势。

重点关注宏观、淡储和出口法检政策。

·END·