第一部分 摘要

1月10日,美国对俄罗斯开启新一轮的制裁,原油价格大幅上涨。本周初,Brent2503合约最高涨至81.68美金/桶,随后回落至80美金/桶附近;国内SC合约持续上行,截止1月15日收盘,SC主力2503合约收盘在626.7元/桶,较周一收盘价上涨11.6元/桶,表现相对强于外盘,SC-Brent价差走阔。

我们认为,美国对俄油的制裁导致敏感油供应出现损失,俄油主要买家印度、中国转向采购中东原油等替代品,导致合规油供需收紧,中东基准价Dubai月差大幅冲高。同时美国对俄罗斯油轮的制裁,以及中东原油发运需求提升,共同推高了中东-中国油轮运费。基于SC合约的交割规则,相同月份SC合约较Brent、Dubai Swap等合约更接近现货,更能反映原油近端供需矛盾,因此SC内外价差在外盘月差走强、运费大幅上涨的带动下表现偏强。

展望后市,俄油供应损失或将维持,1季度OPEC+维持减产,伊朗同样处于被制裁的状态,中东地区供应增量有限, Dubai市场预计维持供需偏紧的格局。当前Dubai月差处于中高水平,随着现货供需矛盾的演绎波动弹性较大,近月内外价差短期或将维持高位,需持续关注俄油贸易格局的变化。

第二部分 正文

对俄油制裁导致中东原油月差、油轮运费大幅走强

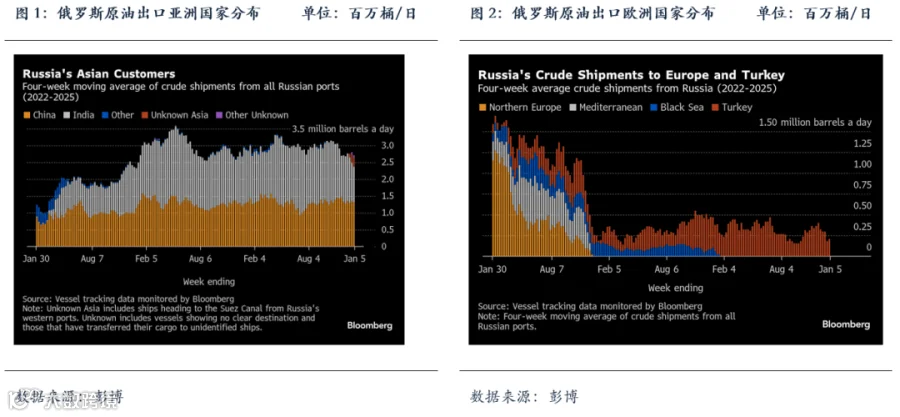

船期数据显示,本轮制裁前,俄罗斯原油海运出口量基本维持在300~350万桶/日区间,印度和中国是俄油两大主要的买家,中国通过海运进口俄油数量在140万桶/日左右,印度通过海运进口俄油数量达到180万桶/日左右,1月10日美国的制裁方案公布后,中国和印度的俄油采购均受到不同程度的影响。

据彭博报道,截止1月15日,五艘原计划发往中国,总共载有接近400万桶俄罗斯石油的油轮,在周五遭到美国制裁后,目前正停泊在中国东部海域。周一,一位印度高级官员也表示,被(美国)制裁的船只将不被允许卸货。但1 月10日之前租用的船只除外,前提是它们在3月12日之前卸货。

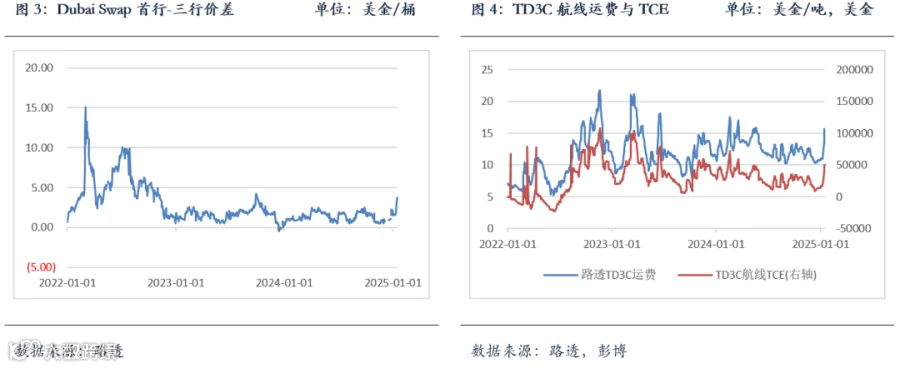

月差方面,俄油在市场的供应损失已经出现,中国和印度买家转向中东、北美等其他市场寻找替代品级,在此影响下,中东原油基准价Dubai月差大幅走强,Dubai掉期首行-三行价差从1月9日的1.6美金/桶上涨至1月14日的3.7美金/桶上方,涨幅超100%,刷新2023年9月以来高点。

运费方面,本轮制裁使得美国和欧洲制裁的油轮总数较去年12月底的水平几乎翻番,在油轮运力下降、中东石油出口需求增长的情况下,部分航线油轮运费大涨。中东-中国VLCC航线,即TD3C运费由1月9日的11.5美金/吨上涨至1月14日的15.7美金/吨,涨幅超过37%,TD3C航线日收益(TCE)由1月9日的2.2万美金上涨至1月14日的接近5万美金,涨幅超过100%。

SC合约估值探讨

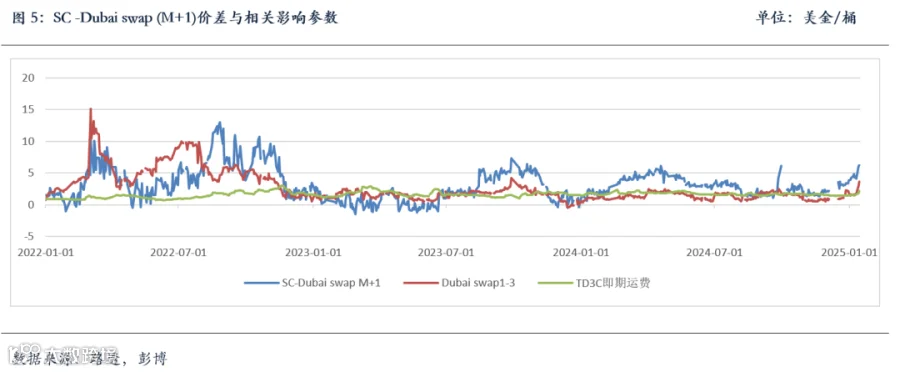

SC合约的主要交割品为中东中质含硫原油,通常以SC原油与Dubai Swap价差来表征内盘与外盘的相对强弱。本轮制裁方案公布后,SC价格相对强于外盘,SC2503 -Dubai Swap 2503价差由1月9日收盘的4.5美金/桶上涨至1月14日收盘的6.2美金/桶,在1月15日早盘一度升至7美金/桶以上。

我们认为相同月份的SC合约与Dubai Swap合约的价差主要受到原油月差结构、运费、国内外最优交割品的品质差以及交割固定成本的影响。

月差结构方面,根据SC合约的交割规则,SC2503合约于3月的前五个交易日进行交割,这意味着该合约代表2月底之前中国到岸货物的价格,而中东现货市场通常交易2个月后装船的合同,Dubai Swap2503合约被作为3月份装船货物的基准价,实际抵达中国还需在1个月之后。因此, SC合约较同月份的Dubai Swap合约代表的价格更加贴近现货,在俄油被制裁导致原油近端back结构大幅加深的状态下,SC合约价格理应表现更为强势,Dubai月差的走强对SC近月合约内外价差走阔有明显的支撑。

运费方面,1月14日,TD3C运费较1月9日上涨4.2美金/吨,折合0.58美金/桶,尽管在内外价差的贡献幅度不如月差,但涨幅也同样可观。

除此之外,考虑到近期中东格局相对稳定,俄油被制裁后对轻、中质原油均有影响,可交割油种的品质差波动有限,同时交割固定成本也未出现明显的变化。

综上,我们认为近期SC-Dubai掉期的价差扩大,主要受到Dubai近月月差迅速走强、中东-中国油轮运费上涨影响,其背后的原因则是俄油被制裁后导致中东一揽子油品需求上升,供需阶段性偏紧。

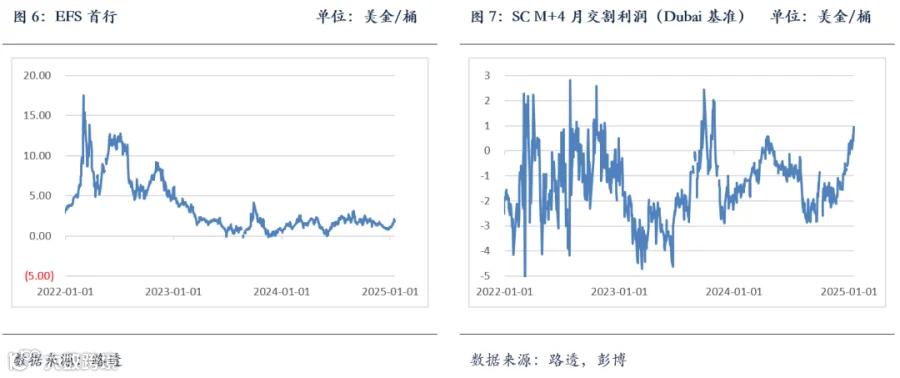

进一步考虑SC与Brent价差,只需引入Brent-Dubai Swap价差即EFS进行观察,当前EFS首行合约即Brent2503-Dubai Swap2503合约价差近期同样走强,Brent表现略强于Dubai Swap,SC-Brent价差较SC-Dubai Swap价差略偏弱,但近几日EFS在2美金/桶附近窄幅波动,未表现出明显趋势,对SC-Brent 价差的影响尚不显著。

展望后市,俄油制裁的影响仍存,市场需要时间重塑贸易流,特朗普上台后也会带来新的不确定性,短期俄油供应损失或将维持。1季度OPEC+维持减产,伊朗同样处于被制裁的状态,中东地区供应增量有限, Dubai市场预计维持供需偏紧的格局。回顾历史行情, Dubai Swap首行-三行的月差在2022年3月份一度接近15美金/桶,但彼时更多是由于市场对于俄罗斯供应损失的不确定交易出的极端行情。2022年2季度,该价差较长时间维持在10美金/桶,此后随着俄油贸易的重塑,大部分时间处于5美金/桶以下运行。因此,我们认为当前Dubai月差处于中高水平,随着现货供需矛盾的演绎波动弹性较大,近月内外价差短期或将维持高位,需持续关注俄油贸易格局的变化。从远月估值来看,SC远月合约卖交割窗口接近开启,估值回归中性,远月内外价差走阔空间有限,但需注意运费波动的影响。

·END·