银河期货 | 隋斐

PX中文名叫对二甲苯(para-xylene),化学式为C8H10,是二甲苯异构体之一,其余异构体包括邻二甲苯、间二甲苯。作为苯的衍生物,对二甲苯也是连接炼油与化工的重要的化工原料。

PX在常温下是具有芳香味的无色透明液体,不溶于水,但可混溶于乙醇、乙醚、氯仿等多数有机溶剂。PX属于易燃类液体,其蒸气与空气可形成爆炸性混合物,遇明火、高热能引起燃烧爆炸。与氧化剂能发生强烈反应;流速过快,容易产生和积聚静电。其蒸气比空气重,能在较低处扩散到相当远的地方,遇火源会着火回燃。

对二甲苯的主要风险在于运输、贮存过程中出现翻车、泄漏以及火灾等造成意外污染的事故,运输中流速一般不宜超过3m/s,并应具有接地装置,防止静电。运输过程中也要轻装轻卸,以免损坏容器。储存应远离火种和火源,夏季仓库内温度不宜超过40℃。运输上长途多采用水运,短途采用陆运。

PX作为一种重要的有机化工原料,98%用于加工生产PTA,PTA和乙二醇反应生产PET聚酯, 进一步加工可制作涤纶、瓶片和薄膜等材料,2%用于生产DMT、涂料及医药中间体,PX下游应用于纺织业、包装业、工业容器、医药制造等行业。

PX基本的行业产业链为:原油→石脑油→混二甲苯(MX)→对二甲苯(PX)→精对苯二甲酸(PTA)→聚脂→纺织品等。

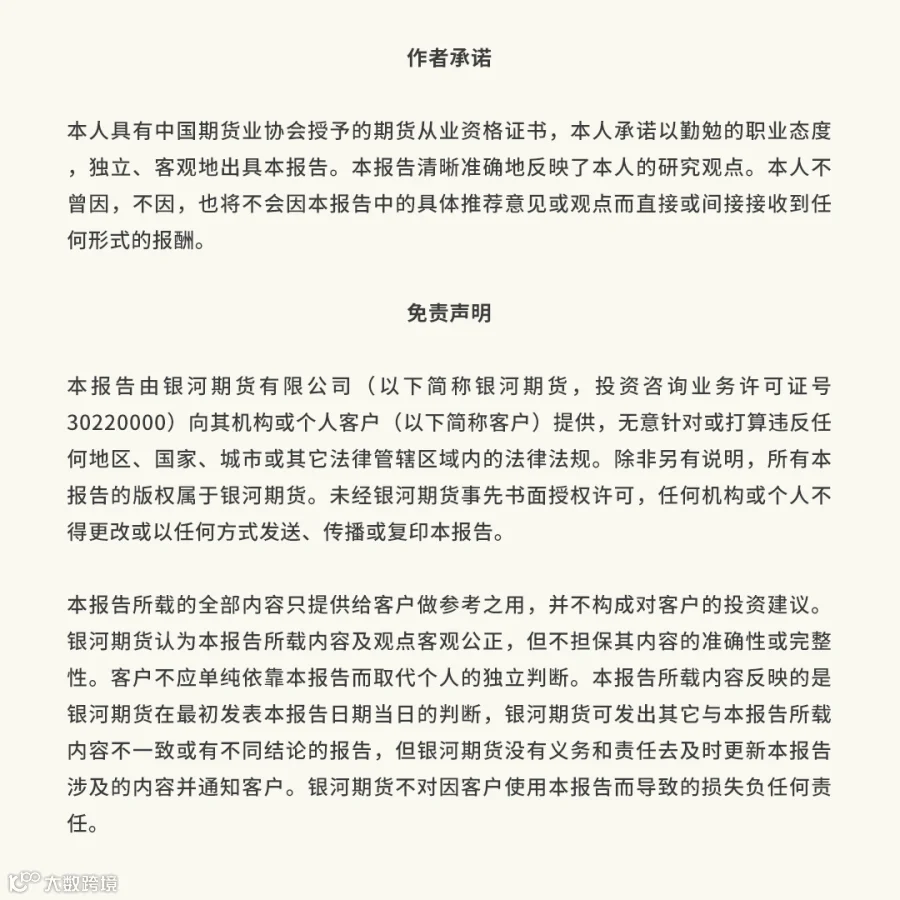

生产对二甲苯的主要原料是混二甲苯,混二甲苯主要来自原油炼制过程的中间产品石脑油。石脑油主要是由原油蒸馏或者石油二次加工切取相应馏分而成,是烯烃和芳烃的原料。其中轻石脑油作为裂解原料,进入到裂解炉生产出乙烯、丙烯,重石脑油作为催化重整的原料,进入到催化重整装置进而生产出芳烃或者重整汽油。

炼厂根据主力产品的不同来选择对石脑油的切割沸程,如果想要生产烯烃,则切割轻石脑油多一点,切割沸程相对较低,在0-100℃,如果主要目的生产芳烃,就要切割更高沸程的石脑油,沸程大致在100-200℃,如果重石脑油里面的组分不够,这可能是原油里面的芳烃含量不足或者炼厂装置设计不同所致,那么可能还要额外购买混合二甲苯,增加芳烃的生产。

过去,从重整油和裂解加氢汽油中抽提是生产PX的主要工艺路线,但是由于PX需求量日益增长,用此工艺来生产PX已远不能满足需求。为满足对二甲苯日益增长的市场需求,工业上一般采用二甲苯异构化的方式,将邻二甲苯和间二甲苯等同分异构体转化为对二甲苯。如果单纯不进行异构化PX收率可能只有不到30%,但是通过甲苯歧化和烷基转移工艺、C8芳烃异构化工艺以及甲苯选择性歧化工艺来增产对二甲苯,其收率可以高达80-90%。

PX生产系统由歧化烷基化转移、二甲苯异构化、二甲苯蒸馏、吸附分离等4个单元组成。歧化烷基化转移单元将C7-C9芳烃转化为二甲苯和苯;二甲苯异构化单元将含少量PX的C8混合芳烃转化为PX含量平衡的C8混合芳烃;二甲苯精馏单元是将来自上游连续重整装置的C8+重整油及二甲苯异构化单元的C8+芳烃进行切割分离,为吸附分离提供混合芳烃原料;吸附分离单元则从C8+混合芳烃中分离PX产品。

另外,是否使用歧化烷基转移装置来提高PX收率,可以根据其经济效益来决定,因为歧化烷基转移装置可以进行单独操作。当甲苯调油的利润远大于生产PX的利润,可以对装置减产甚至关停,以增加甲苯去调油的产量。

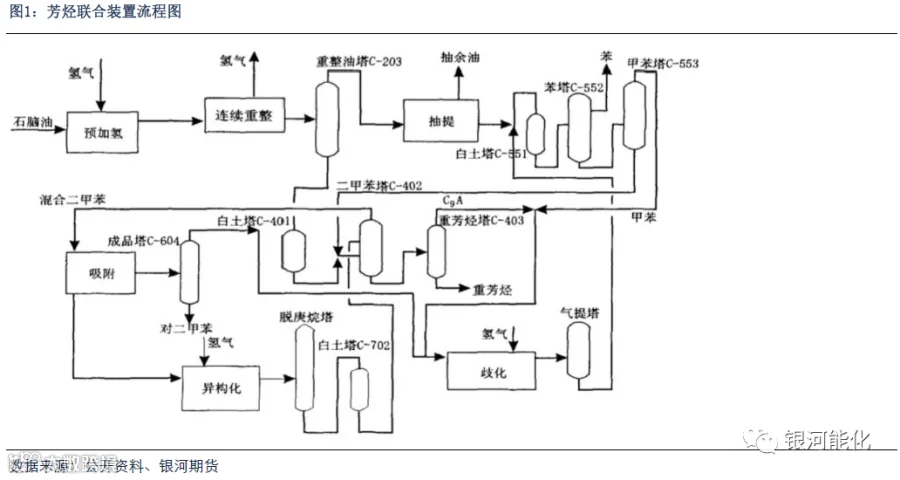

一般我们用PX和naphtha的价差以及MX和PX的价差来观察芳烃联合装置的收益情况,相比于过去300美元/吨的日韩装置成本来说,近年来随着一体化产能比例的提升,一些炼化一体化的产业链配套更完善的厂家加工费可能压缩到200-250美元/吨附近。通常来说,短流程PX-MX 价差 在100美金左右、中流程PXN 在 250-300美金左右是有利润的。

尽管可以用上面的价差来粗略衡量PX的效益情况,但实际上PX的成本核算却十分复杂。从物料平衡的角度来看PX的利润,进料和出料、主产品和副产品都十分重要,炼厂在生产PX之外还有油品,那么计算PX利润的时候原则上其他的所有产品都属于副产品,都可以用来抵扣成本,这就导致了过去即使在PX和naphtha价差到达200美元/吨以下的低位时,如果副产品的价格高利润好,依然不会影响芳烃联合装置的出率,因为其副产品可以极大的降低成本。相对而言采用二甲苯异构化工艺的短流程MX制PX的原料消耗较为清晰,PX生产成本为MX价格*1.15*(单耗)+110美金加工费,目前亚洲大概有10%的PX产能是通过使用外购MX生成。

PX供应情况

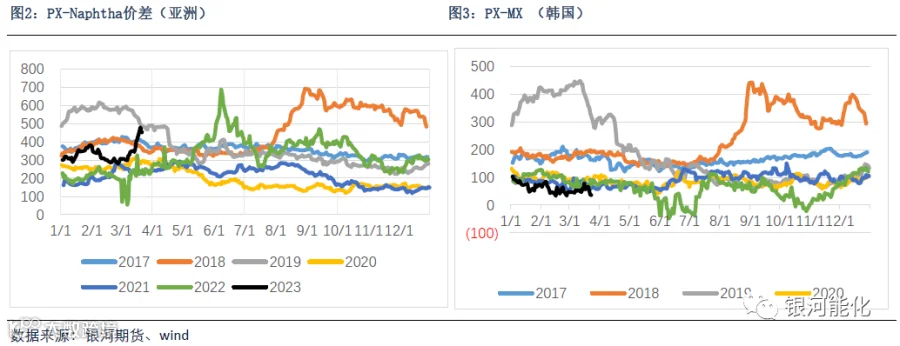

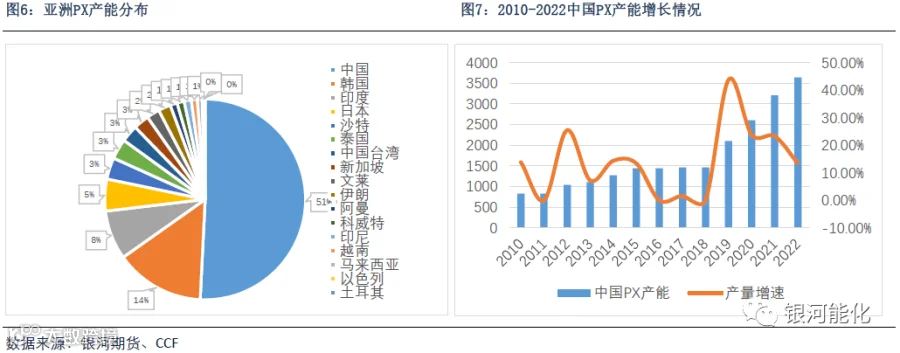

截止2022年末,全球PX总产能达到8200万吨,产量约6400万吨。其中,亚洲的PX产能在7163万吨,随着近几年中国大炼化项目的集中投产,亚洲PX在全球产能的比重从2020年80%左右上升至2022年的87%左右。回顾过去,2010-2014年韩国产能增速一度高达51.7%,之后在2015-2018年期间,印度、越南及沙特等中东地区成为全球主要产能投放区域,自2019年中国成为全球产能扩张的主力军。

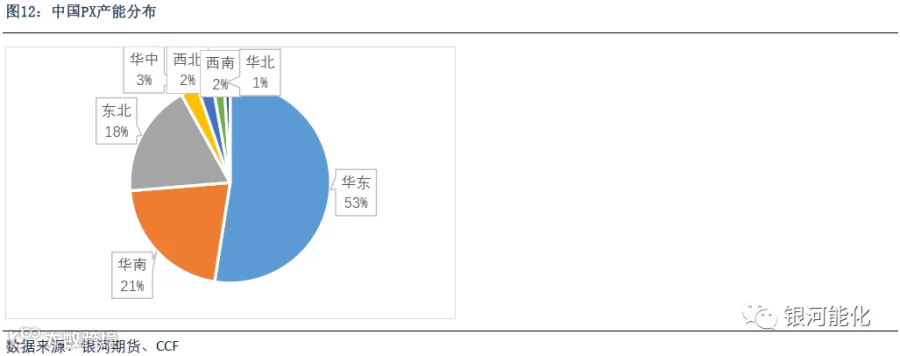

中国的PX产能在全球排名中位居第一。截止2022年末,中国大陆PX产能3638万吨,在亚洲PX产能中占比50.8%,产量约2450万吨,PX的年均开工率大致在65%-75%区间内。从生产类型来看,我国PX民营生产企业占比高达近6成,两油占比约3成。在地区产能分布中,华东共有10家生产企业,产能总计2129万吨,占全国产能的52%,其次集中在华南和东北地区。

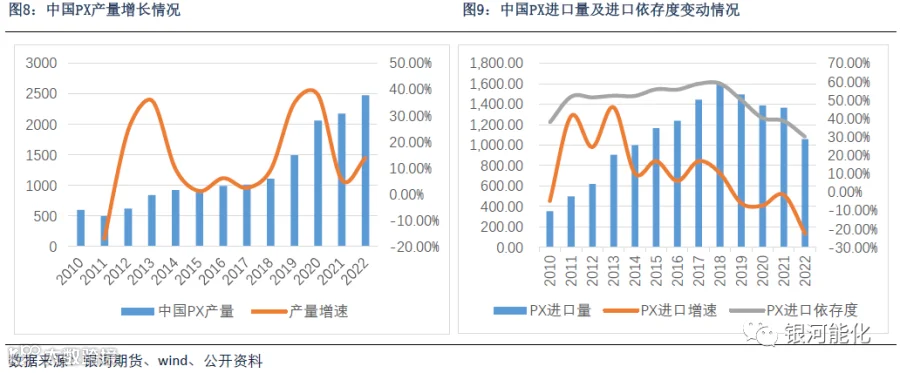

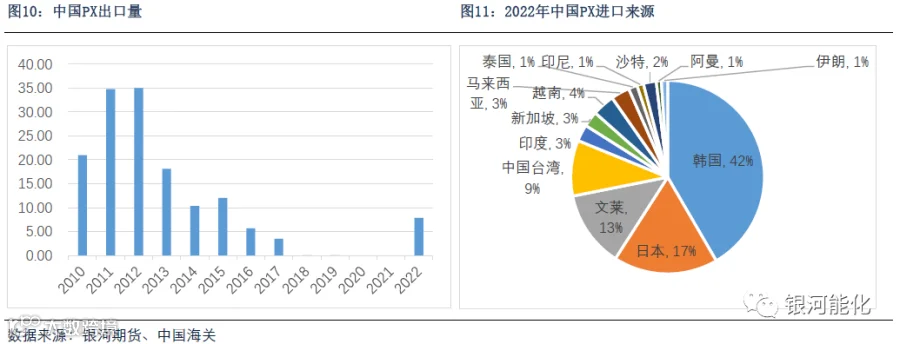

中国PX进口量从2010-2018年期间逐年增长,PX进口依存度也逐渐抬升,2018年月均进口量高达130万吨,进口量创下历史最高。2019年开始,随着炼化一体化装置的投产,进口量开始逐年下滑。截止2022年末,我国PX进口量降至1058万吨,进口依存度下滑至30%。不过,2022年PX进口量大幅下滑的主要原因是美国调油需求增加后改变了全球的PX贸易流向,中东以及韩国的PX更多的流向了美国和欧洲,而我国实际上对PX的需求量还是较大,约占全球PX进口贸易额的7成,主要与PX下游PTA仍处于投产高峰期有关。我国PX的进口主要来自周边的国家和地区,韩国、日本、文莱、中国台湾约占我国进口总量的80%。我国PX出口极少,全球前17个出口国中有11个出口主要目的地都是中国,其中韩国、日本是全球最大的出口国。然而随着我国PX产能的继续增加,中国的PX自给率还将上升,这可能会一定程度上削减全球的PX贸易。

PX需求情况

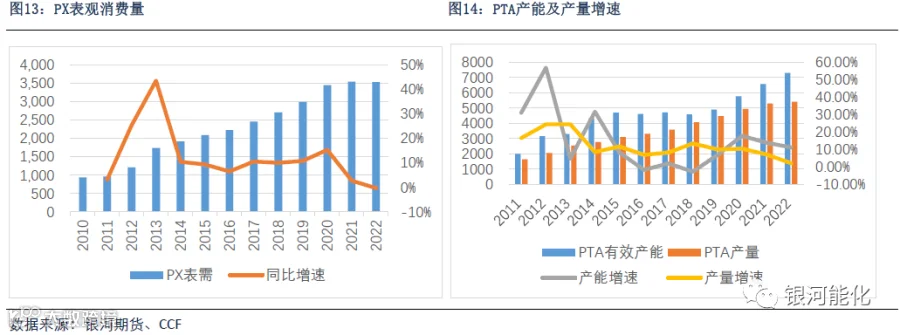

PX的下游产品中,PTA占PX总消费量的98%,因此,PTA的需求量变化对PX 的产量和消费量影响较大。PTA 经历了2007-14年产能快速扩张,2014年产能严重过剩,从2013年至2016年,PTA落后产能逐渐出清,行业洗牌后2017-2019年复苏,2019年之后PTA进入新一轮产能扩张周期。在PX下游消费的快速增长拉动下,我国PX的表观消费量从2010年的933万吨增长至2022年的3524万吨。

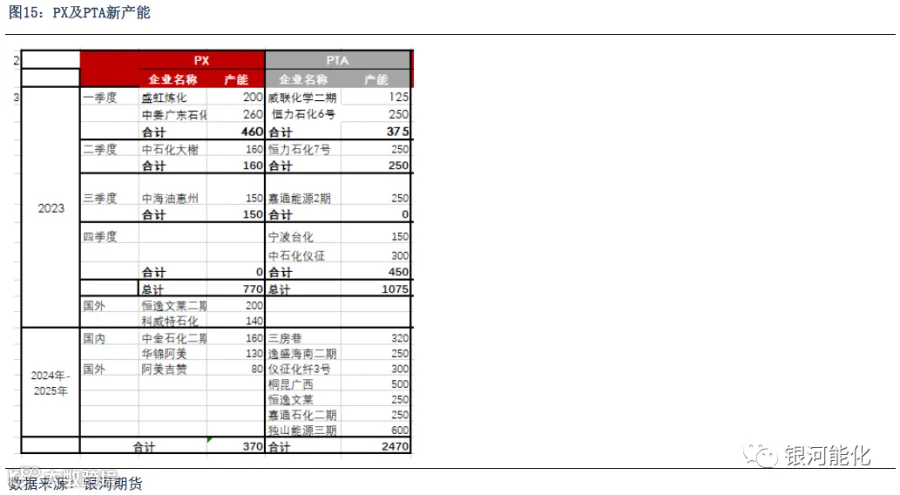

十四五期间,我国PX进入新一轮扩能周期,产能投放主要集中在2023-2024年,PTA在2023-2025年产能将延续扩张,下游聚酯产能增速低于原料供应增速,产业链利润可能向上游集中。

PX贸易中分为合约货和现货,合约货占比高,往年一般在95%以上,但近两年合约比例在下降,目前合约货市场预计在7-9成左右,剩余的是现货市场。

PX合约货价格基本上是50%ACP+50%现货价格±固定值,ACP全称是亚洲合同价格,由6家亚洲供应商和8家用户公布得出,每个月的最后一个工作日作为谈判时间的最后截止日期,只有两家以上的供应商(含两家)与两家以上的用户(含两家)所达成并公布的相同的ACP价格才算ACP达成,在没有ACP达成的情况下,PX长约则采用100%现货来计价。尽管 ACP主导的计价体系有长达20多年的历史,但从近两年来长时间未达成的情况来看,似乎已经名存实亡。

PX现货市场有三家价格评估机构,分别是普氏(Platts)、安迅思(ICIS)和阿格斯(Argus),其中,普氏CFR台湾/中国PX船货基准价在市场接受范围最广,其取价的方法论是对当日起往后的第2至第6个半月的PX价格进行估价,基准价为第4、5、6个半月的平均价格,每月15日PX估价换月。每个交易日的新加坡时间下午四点至四点半是普氏定价窗口期,该时段的报价或成交价格在普氏定价中占有较高比重,越靠近四点半的价格所占的权重越大。不同于普氏每天固定时段的窗口时间,安迅思和阿格斯则是对当天所有的成交价格进行评估,另外,其基准价的评估周期也相比普氏早半个月。

国内方面有SPCP中石化价格体系,其价格在外盘价格基础上有小幅的增减,目前看尽管人民币市场规模大,PX定价市场仍然在国外。不过随着PX期货的即将上市,将填补人民币定价的空白,也将更好的服务于聚酯产业链上下游生产企业。相信在不久的将来,中国PX期货价格逐渐纳入国际报价体系,成为聚酯产业链国际贸易定价的重要参考。