迎峰度夏来临之际,国内供应持持续宽松,随着山西安监放松,日均产量恢复至去年同期高位水平。而南方天气表现不佳,日耗难以有超预期表现。根据国家气候中心预测,7 月湖北大部、四川东部和西部、云南西北部等地降水较常年同期偏多,沿海地区较常年同期偏高,部分地区偏高 1-2℃。沿海超预期高温难以发生,同时水电同比增加,电厂日耗在迎峰度夏期间预计表现中规中矩。同时国内各个环节煤炭库存绝对量均处于历史同期最高水平,叠加电厂大量进口煤和长协补充,将压制旺季煤炭价格上方空间。

重点关注宏观、进口煤动态。

第一部分 前言

进入6月份,煤炭市场迎来迎峰度夏用煤旺季,但今年6月份以来沿海超长降雨,水电替代效应持续走强,导致终端日耗持续低位徘徊,在此期间,国内煤炭产量与进口量持续充裕,港口和电厂库存双双大幅累积,在供需偏弱背景下,煤炭价格连续弱势下行。

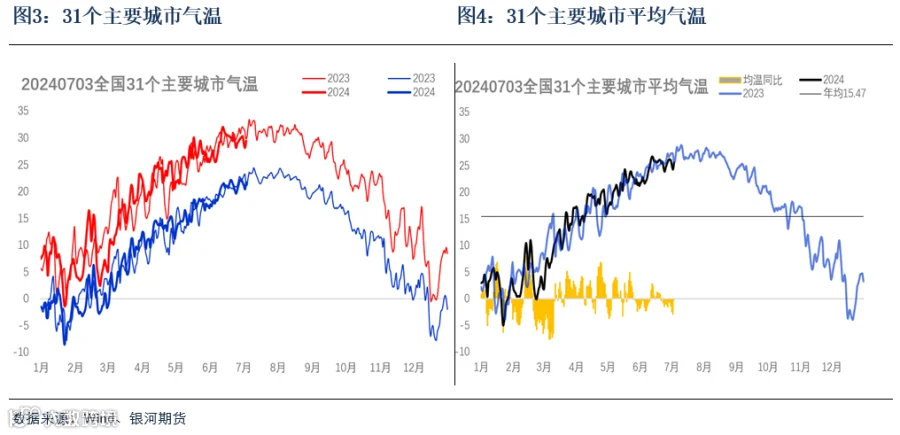

据气象部门预测,7月2日开始,长江中下游一带梅雨区的降雨将有所减弱。3日,随着副热带高压进一步北抬,我国主雨带将整体向北推进,贵州到长江中下游近期多雨的天气模式将暂告一段落。

据气象部门预测,7月2日开始,长江中下游一带梅雨区的降雨将有所减弱。3日,随着副热带高压进一步北抬,我国主雨带将整体向北推进,贵州到长江中下游近期多雨的天气模式将暂告一段落。

据中央气象台预测,7月3日开始,随着副热带高压的加强西伸北抬,长江中下游地区强降雨暂歇,江南多地将开启高温“蒸煮”模式。3日至5日,上海、长沙、南昌都会陆续迎来今年首个高温日,不仅白天酷热难耐,夜温也能达到25℃至28℃,闷热全天候在线。而在早就进入“蒸煮”模式的华南,酷热天气更是来势汹汹,福州3日至7日的最高气温将在38℃至39℃,再加上湿度较大,焖蒸感极强。

基于对迎峰度夏旺季的预期,煤价跌幅始终相对不大,进入7月份,随着南方梅雨季结束,高温来袭,煤价如何演绎?

第二部分 基本面分析

1、国内供应边际增量凸显

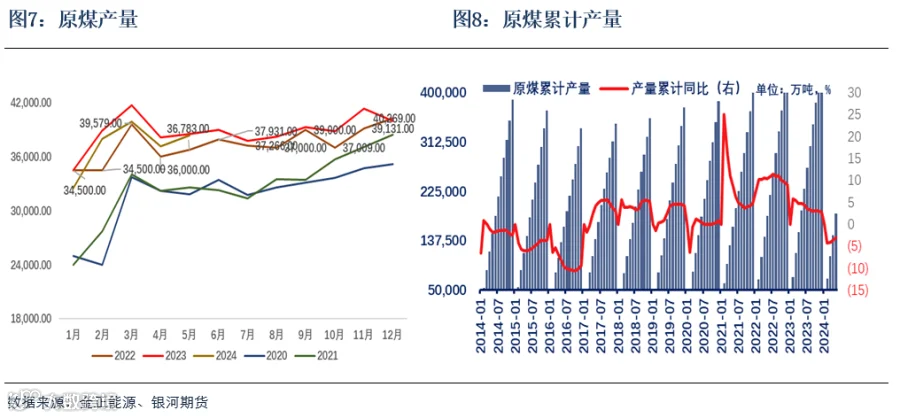

1-5月份,规上工业原煤产量18.6亿吨,同比下降3.0%。6月份以及原煤产量达到3.9亿吨,上半年累计产量基本持平。

2024年5月份,规上工业原煤产量3.8亿吨,同比下降0.8%,降幅比4月份收窄2.1个百分点;日均产量1238.2万吨。进口煤炭4382万吨,同比增长10.7%。

2、山西产量快速释放。

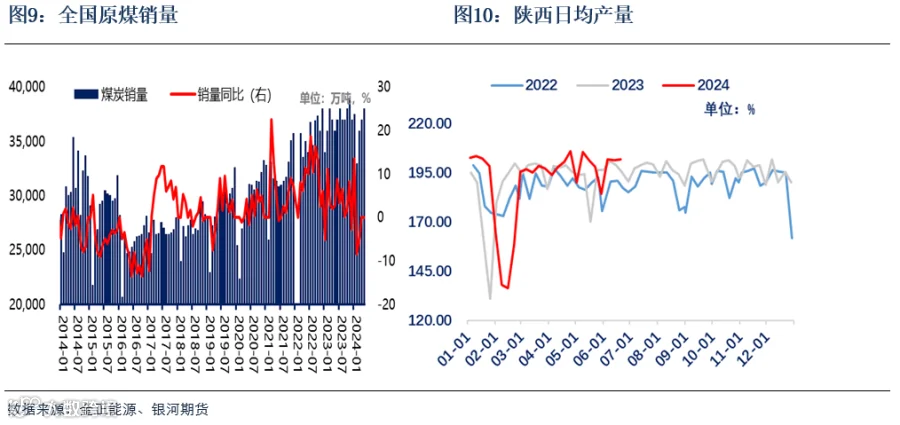

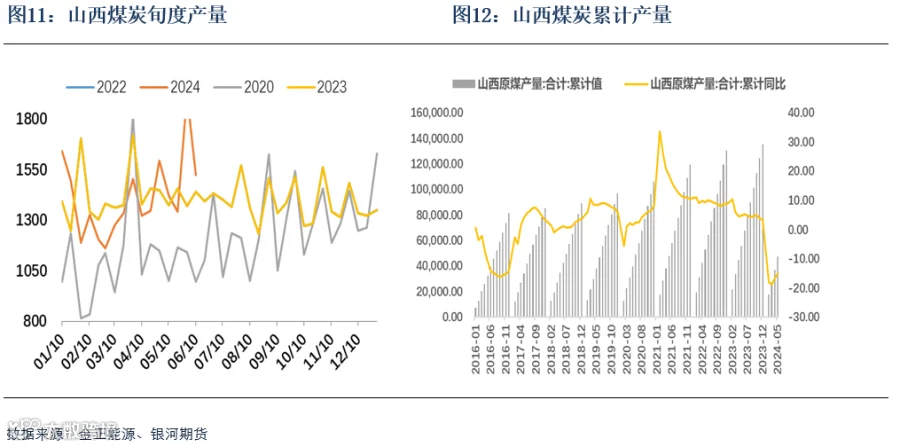

今年上半年,国内产量受以山西为主的安监政策影响同比大幅下滑。安委会办公室对山西省的帮扶指导到 5 月底截止,“三超”也在 5 月底结束。从 5 月的产量数据来看,全国原煤产量同比降幅从 1-2 月的 4.2%收敛至 5 月当月-0.8%,山西省同比降幅从 1-2 月的-21.0%收敛至5 月当月的-6.9%。从往年的趋势来看,6 月产量环比 5 月均会有所增加,从高频数据来看,6月中上旬鄂尔多斯的产销数据同比增幅 9.6%,陕西同比增幅 1.4%。

根据山西省人民政府办公厅日前印发《2024年山西省煤炭稳产稳供工作方案》,今年山西将在确保安全生产的前提下,煤炭产量稳定在13亿吨左右。按照该省13亿吨的计划产量,1-5月山西煤炭产量47390.6 万吨,6-12月份的月度产量要达到11800万吨以上才能实现这一目标。因此,后续山西省原煤产量或将继续保持4月份以来的环比增量走势。

3、蒙陕煤炭产量将持续高位运行

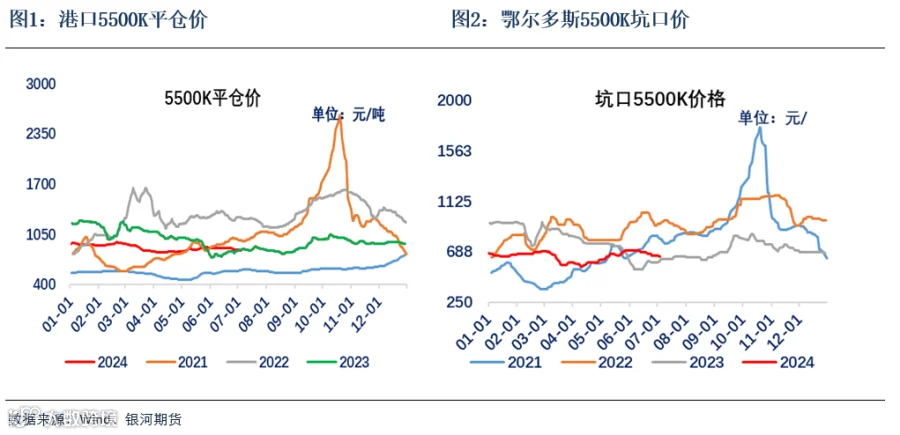

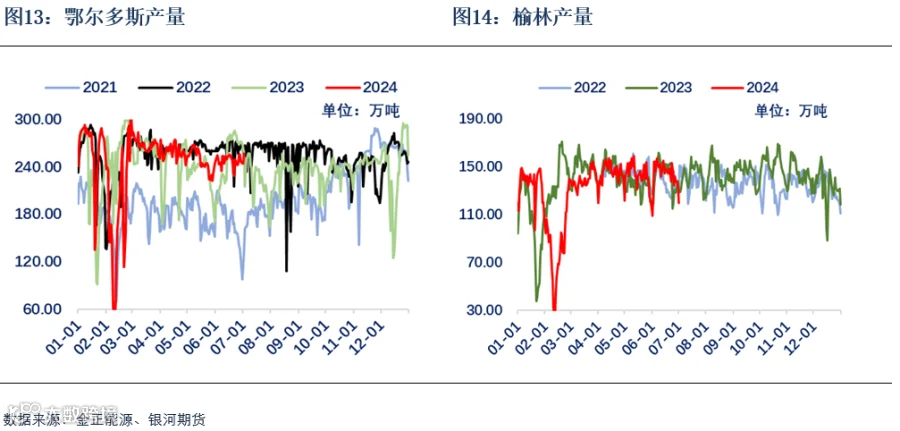

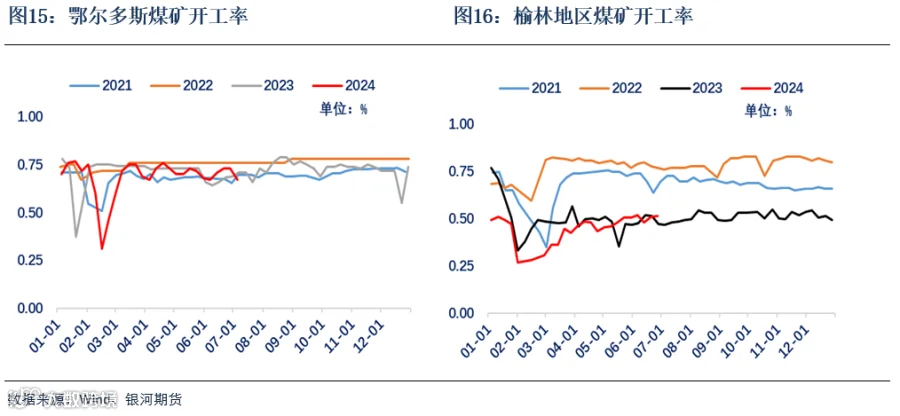

春节前后,安监环保趋严,榆林地区部分民营矿开始陆续停产,榆林地区煤炭供应高位回落,神木、府谷、榆阳地区整体开工率有所下滑,榆林地区煤矿整体开工率从48%降至45%,煤炭供应略有受限,高卡低硫煤种结构性略有紧缺。鄂尔多斯地区煤矿陆续停产,整体产量高位有所下滑,根据统计公布的数据显示,日均产量下滑30-35万吨左右,同时山西地区从年初开始限产,国内整体供应有所收紧。不过进入3月,鄂尔多斯与榆林地区煤矿开工率开始回升,逐渐恢复至往年最高水平,截止7月初,鄂尔多斯与榆林日均产量达到400万吨附近,国内煤炭供应持续宽松。

7月份之后,煤矿将陆续正常生产,在能源保供的背景下,供应还将维持高位水平。另外,晋陕蒙 2024年的产量目标分别是山西 13.65 亿吨,对比 2023 年增加 6000 万吨,陕西 7.5 亿吨,环比增加 1000 万吨,内蒙 12.5 亿吨,环比增加 8000 万吨。预计今年晋陕蒙三省环比增加 1.5 亿吨。如若目标实现,这会使得国内煤炭供应回到相对宽松的状态。

4、进口利润持续打开,进口煤量再创新高

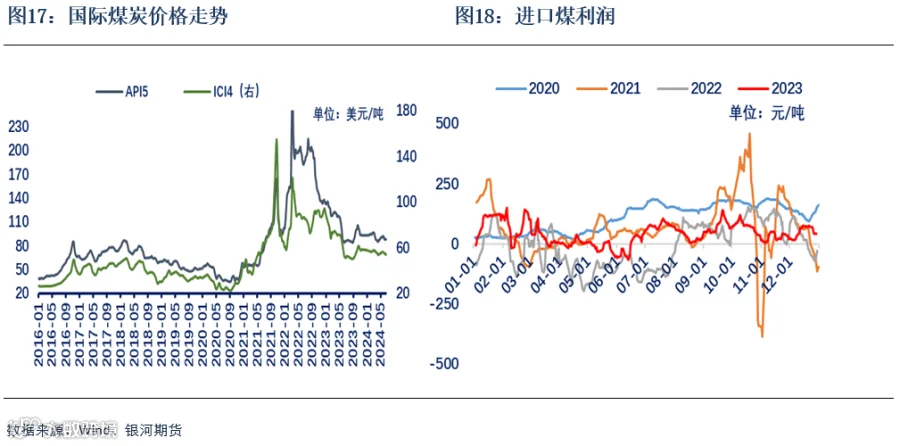

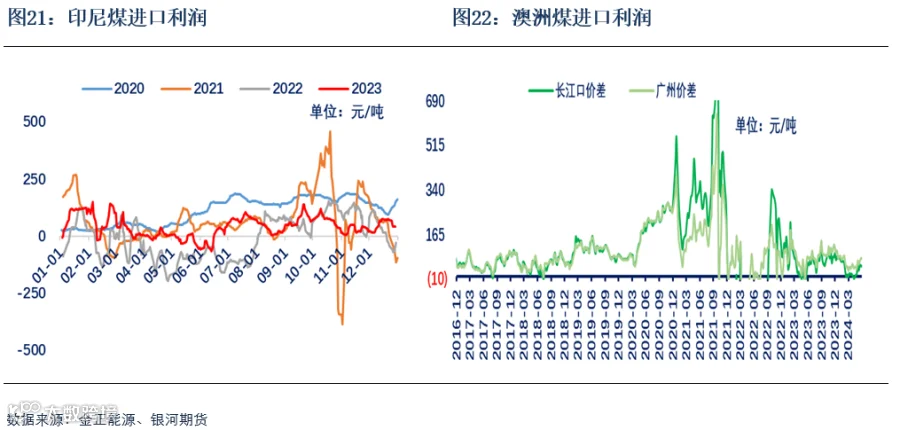

受俄乌冲突及欧洲能源危机影响,2022年以来国际煤价一直处于高位,澳大利亚纽卡斯尔港动力煤现货价格指数一度超2000元/吨。2023年4月份,随着澳洲煤价回落至往年正常水平,国内澳洲煤通关量逐步增加,澳煤进口增加利于稳定国内煤价,促使国内煤炭进口渠道多元化。进入今年5月中下旬,随着国际煤炭市场供应略紧,而需求持续释放,各个煤炭主产国库存不断去库,同时国际气象组织报告今年夏季将迎来最热夏天,各国均开始加大补库力度,加上国际冲突不断,对国际价格有一定支撑,国内电厂亦开启迎峰度夏补库模式,持续采购国际煤炭,截止6月底,澳煤5500大卡FOB价格92美元/吨,印尼3800大卡FOB56美元.吨,不过国内价格相对坚挺,进口利润持续打开,进口量持续创新高。

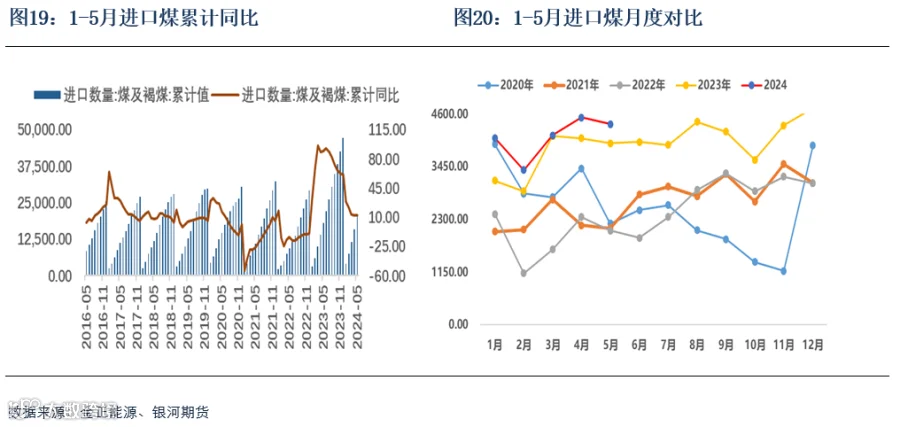

2024年1-5 月进口煤实现2.05 亿吨,同比增长13%;1-5 月全口径煤炭进口均价102 美元/吨,较去年均价降8.77%;5 月单月进口煤价格96 美元/吨,同比降17.29%,环比降4.65%。主要是国内煤炭供需出现缺口。一方面,国内煤炭需求回升,经济复苏带动煤炭消费增加;另一方面,山西地区查三超行动影响国内煤炭产量,供应受限。在此背景下,中国不得不依靠进口煤炭来弥补国内供需缺口,从而推动了煤炭进口量的大幅增长。

进口继续带来增量。每年我们国家进口煤总量在3亿吨附近,占国内煤炭总产量的比重不足8%,但是进口煤结构与消费区域主要集中在沿海地区,江浙沪、两广福建等沿海地区电厂每年煤炭消耗量中,进口煤占的比重均在30%以上,部分电厂最高达到50%,这两年随着国内长协保供之后,进口煤占电厂用量比重有所下滑,但基本上维持在25%以上的水平,因此进口煤对沿海电厂的补充作用,不容忽视。随着国际煤炭市场疲软,进口利润持续打开,加之当前澳洲煤与印尼煤进口零关税,通关便利,预计下半年进口量持续维持高位水平。

当前,澳洲煤API5(5500大卡FOB)价格跌92美元/吨,折算到舟山港口价格在800元/吨附近,而国内环渤海港口下水煤价格5500K在880元/吨附近将,进口煤利润在50元/吨以上。当前,印尼煤ICI4(3800大卡FOB)价格在56美元/吨,折算到广州港口价格在620元/吨附近,而国内环渤海港口下水煤价格4500K在690元/吨附近将,折算3800K进口煤利润在50元/吨以上。

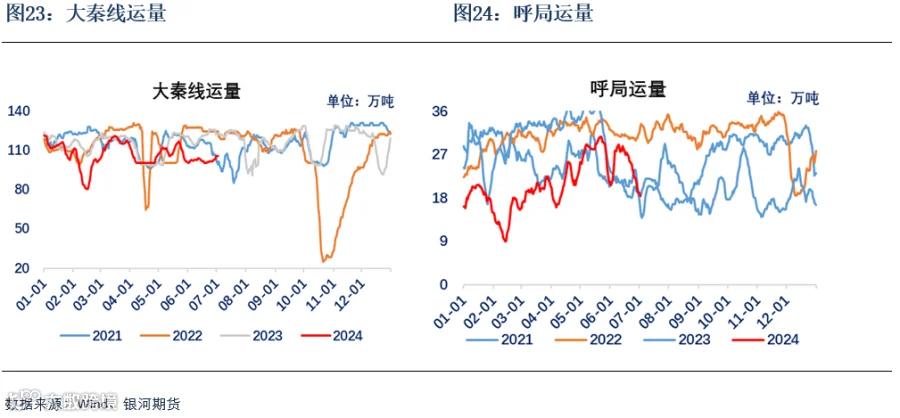

5、大秦线运量高位运行,呼局运量不断提升

上半年,一方面,大秦线春检结束后,运量快速回复,日均运量从检修期间的100万吨恢复至115万吨,但距离往年日均运量相差10万吨左右,主要在于今年初山西地区全省范围内煤矿生产减量,导致大秦运量持续低于120万吨以下运行。另一方面,今年初至今,港口价格坚挺,坑口价格回调之后,产地发运港口利润打开,贸易商囤货情绪积极,呼局运量底部大幅回升,港口调入量恢复至高位水平。

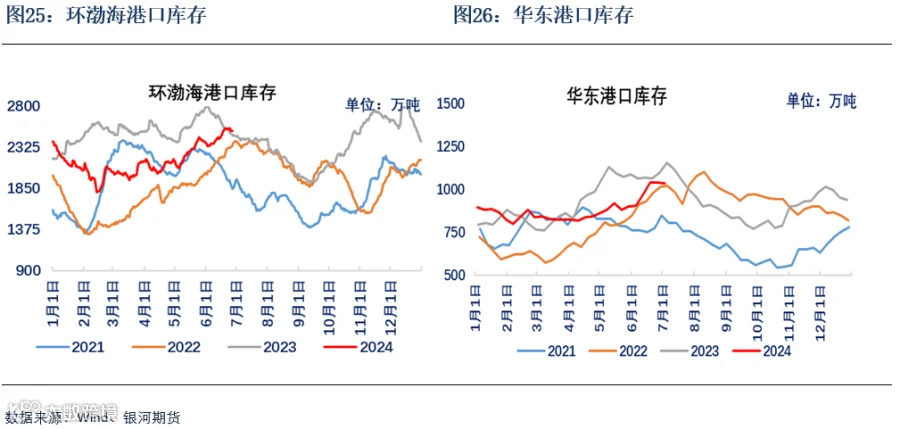

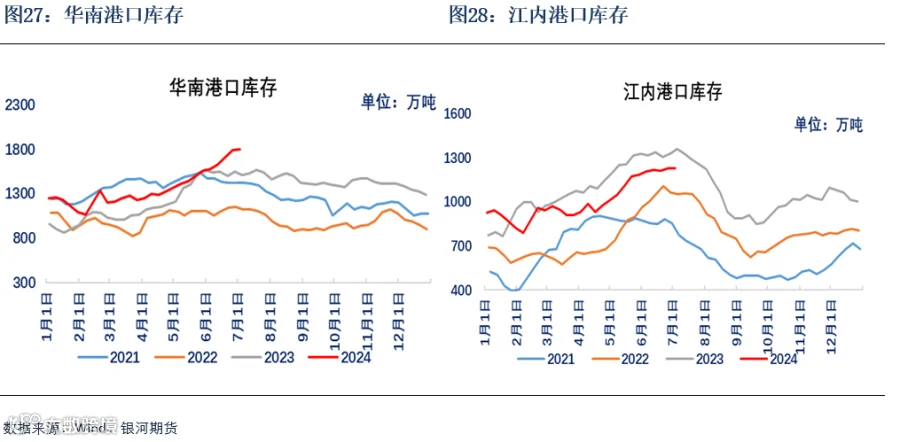

6、环渤海港口与中下游港口库存持续历年同期新高

随着发运量回升,大秦线与蒙冀线运量低位起量,环渤海港口调入量持续增加,港口库存底部抬升,中下游港口煤炭库存亦持续累库,其中,环渤海三港总库存(秦京曹)和江内库存持续累库,一方面,煤炭主产地产量高位回落,鄂市、晋北、榆林煤炭产量均有所减量,但整体发运持续高位,中下游港口煤炭调入量中性偏高;另一方面,5月份,正值用煤淡季,终端日耗特别是沿海电厂日耗底部徘徊,加上内地电厂日耗亦偏低运行,中下游港口库存不断积累

截止7月初,环渤海港口库存增加至2500万吨,同比增加92万吨,江内港口库存积累至1230万吨,同比基本持平;华东港口库存积累至1042万吨,同比基本持平,华南地区港口库存创历史新高达到1800万吨,同比增加250万吨。

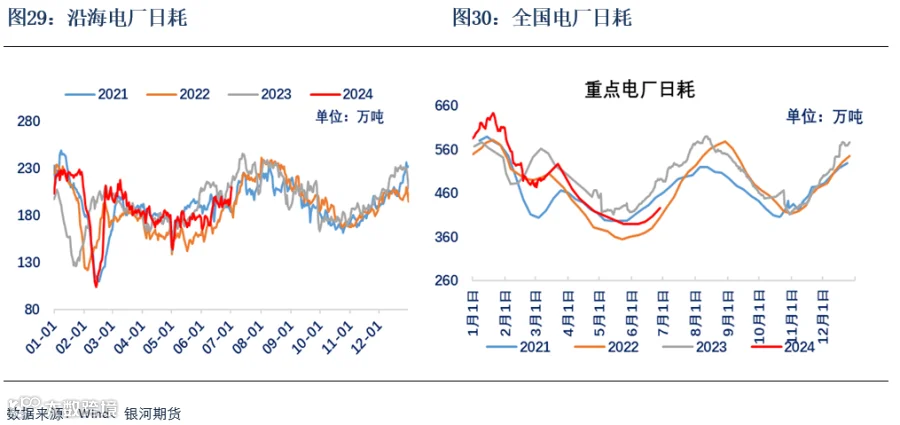

7、电厂日耗季节性回升幅度有限

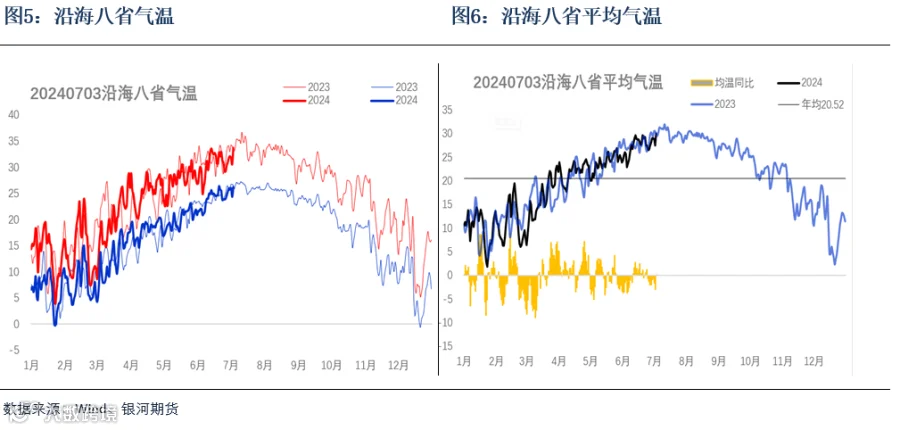

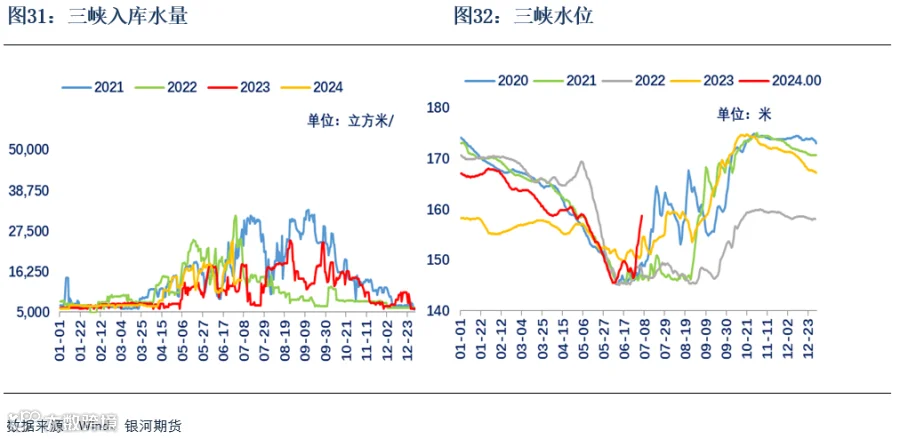

从日耗端来看,6 月国内呈现南方降水多、气温低,北方超预期炎热的状态,截止 6月30日,6 月当月三峡入库流量同比增幅 21.7%,根据易煤三峡水电日度发电模型预测,三峡当月发电量同比增幅 11.1%。6 月 1 日-30 日,沿海八省日耗均值 182.5 万吨/天,同比降幅13.0%。

6 月 17 日长江中下游进入梅雨季,因此导致今年水电大幅恢复,进一步冲击沿海日耗的回升力度,预计今年7、8月份水电替代效应将强于前两年。

8、电厂库存持续攀升,存煤结构大幅改善

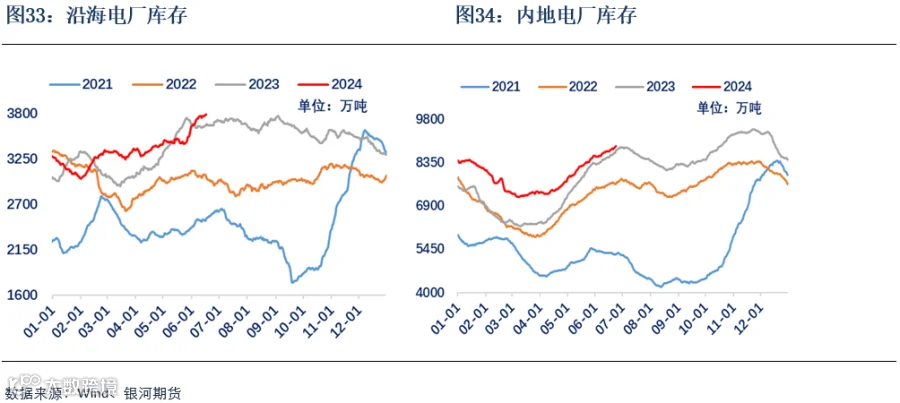

进入二季度,随着下游工业企业用电持续下滑,加之全国范围内气温反复,电厂日耗表现略有分化,特别是内地电厂日耗,最高同比增5%左右,而沿海电厂日耗同比减少4%左右,电厂保持窄幅累库模式,加之进口补充,环渤海港口采购力度较弱。截止6月底,沿海地区电厂库存增加至824万吨,创历史新高,同比大幅增加200万吨,内地电厂库存增加至8900万吨,同比增加170万吨。

每年我们国家进口煤总量在3亿吨附近,占国内煤炭总产量的比重不足8%,但是进口煤结构与消费区域主要集中在沿海地区,江浙沪、两广福建等沿海地区电厂每年煤炭消耗量中,进口煤占的比重均在30%以上,部分电厂最高达到50%,这两年随着国内长协保供之后,进口煤占电厂用量比重有所下滑,但基本上维持在25%以上的水平,因此进口煤对沿海电厂的补充作用,不容忽视。

澳洲煤主要以高卡为主,在被限制之前,浙江六横码头曾经交割过澳洲煤,而且澳洲煤对于电厂热值的提升有很大作用。按照19年澳洲煤进口量及报关省份来看,基本上集中在华东、华东及两湖一江地区,如果澳洲煤恢复正常进口的话,将会对沿海电厂存煤热值的提升具有很大促进作用。(据不完全统计,长协保供以来,沿海电厂存煤热值比2020年以上低将近200K左右)。

9、化工用煤需求尚可,对坑口有一定支撑

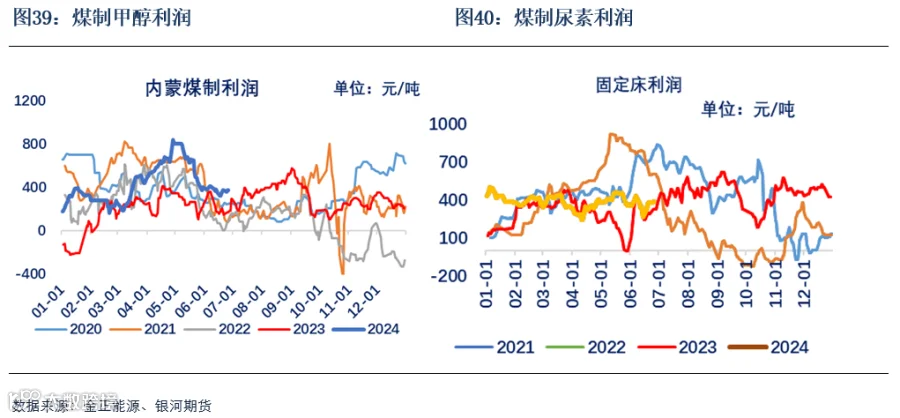

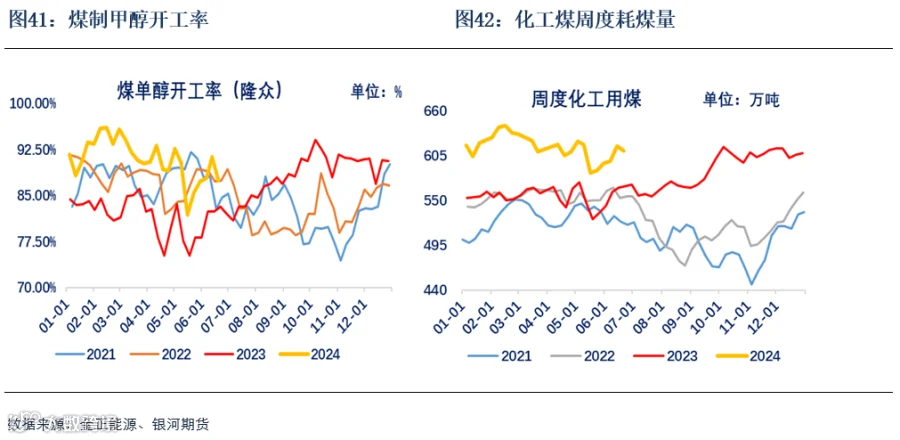

7月份之后,随着甲醇、尿素、PVC等煤化工品种春季检修陆续结束,化工装置将陆续回归,而当前各个煤化工品现货价格均坚挺,煤制甲醇利润在300元/吨以上,煤制尿素利润在450元/吨以上,煤制V综合利润在300元/吨以上,预计检修结束后开工率将快速恢复至高位水平,预计下半年整体化工煤需求将触底回升,对坑口煤价有一定支撑。

第三部分 迎峰度夏煤价展望

国内供应持持续宽松,随着山西安监放松,日均产量恢复至去年同期高位水平。而南方天气表现不佳,日耗难以有超预期表现。根据国家气候中心预测,7 月湖北大部、四川东部和西部、云南西北部等地降水较常年同期偏多,沿海地区较常年同期偏高,部分地区偏高 1-2℃。沿海超预期高温难以发生,同时水电同比增加,电厂日耗在迎峰度夏期间预计表现中规中矩。同时国内各个环节煤炭库存绝对量均处于历史同期最高水平,叠加电厂大量进口煤和长协补充,将压制旺季煤炭价格上方空间。

重点关注宏观、进口煤动态。