投资咨询证号:Z0015943

邮箱:zhouqin_qh@chinastock.com.cn

行情回顾

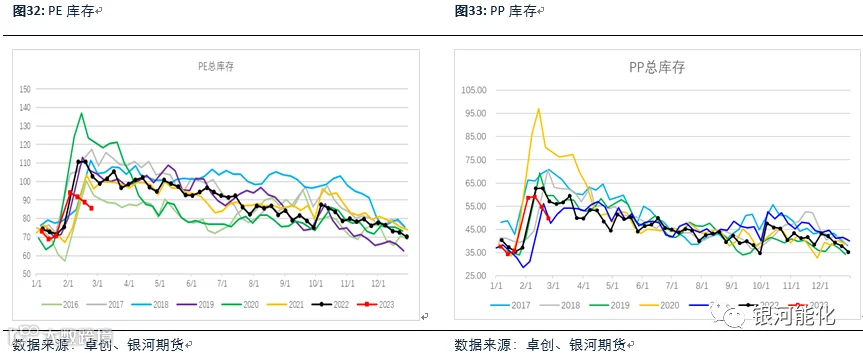

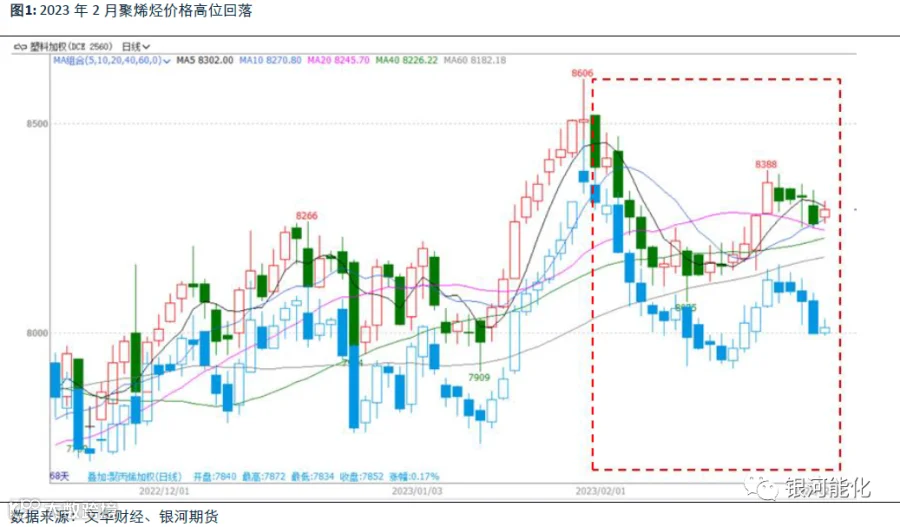

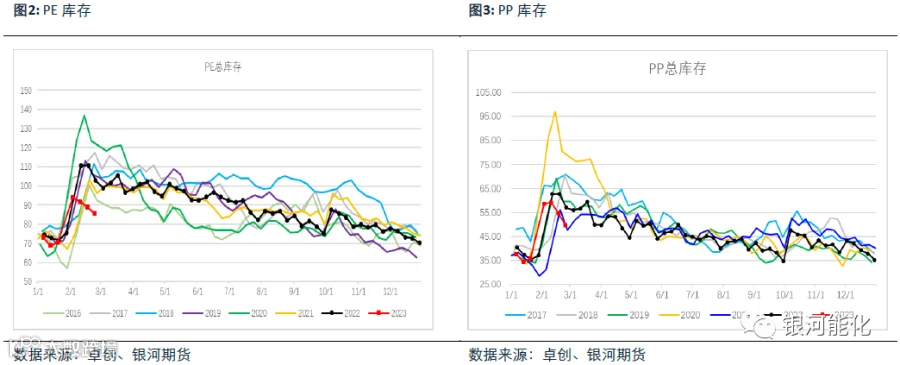

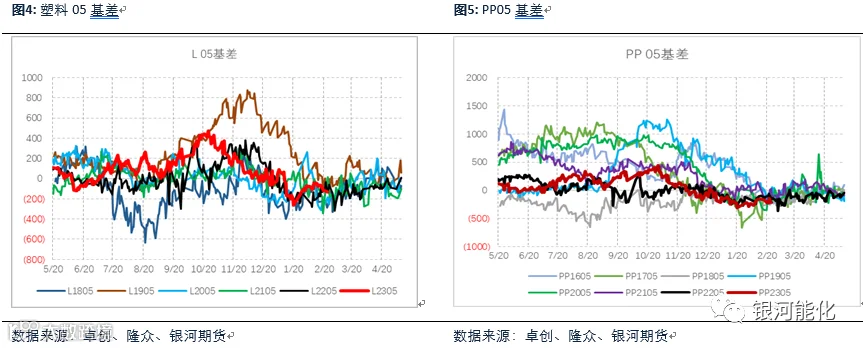

2023年2月,聚烯烃价格高位回落。塑料主力最低跌至8078,跌幅3.8%,PP主力最低跌至7758,跌幅4.8%。去年11月至春节前,聚烯烃在国内经济修复预期下持续震荡上行,春节后交易逻辑向现实切换,需求端节后恢复偏慢,加上节前中下游主动补库透支部分需求,供应端面临新产能集中投放压力,价格持续回落。价格下跌后,进口出现倒挂,进口转出口导致进口减少,边际检修显著增加,需求边际回升,库存持续去库,聚烯烃价格触底反弹。但随着广东石化、海南炼化等新装置的集中释放,价格再次回落。

供应分析

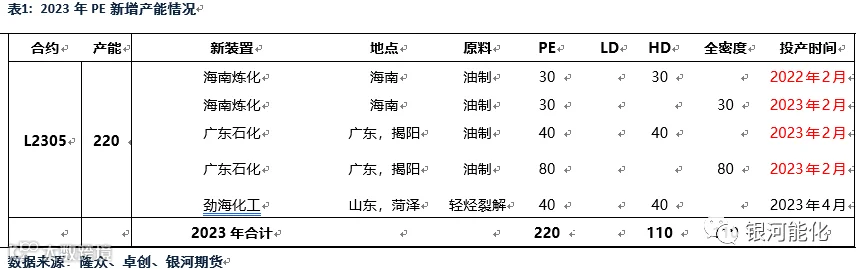

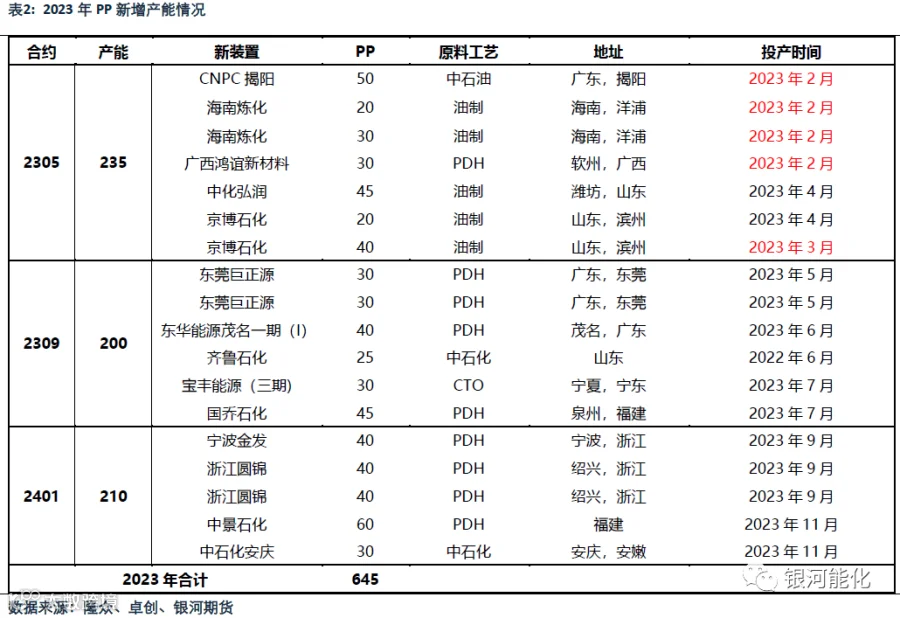

2月中下旬广东石化、海南炼化相继投产,3月PP仍有新产能投放。PE新增180万吨/年装置,PP新增100万吨/年装置。对PP而言,京博目前已在做开车准备,预计3月份40万吨装置先行投产,中化弘润45万吨PP装置已在外采丙烯计划开车,整体新产能投放压力仍旧较大。

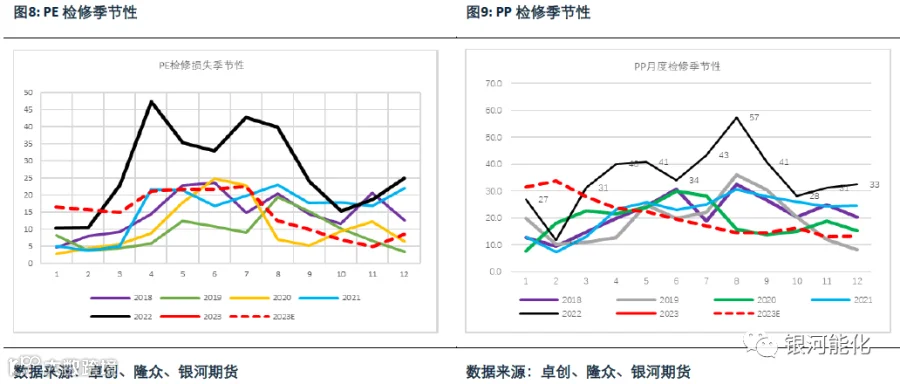

存量装置看,2月聚烯烃检修比月初预估明显增加,临时性检修显著增多,2月PP检修损失33.8万吨,环比增加2.4万吨,月度负荷89.3%,环比下降2.1个百分点。2月检修损失预估在15.7万吨,环比下降0.8万吨。从目前检修计划看,3月PP检修损失预估在28万吨,环比下降6万吨,PE检修损失预估在15万吨,环比变动不大。

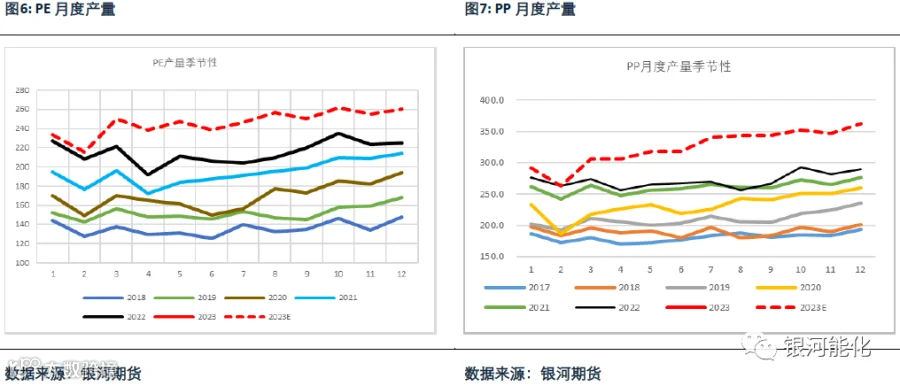

2月PP产量234万吨,同比下降1.2%,3月PP产量预估277万吨,同比增长12.5%,累计同比增长6.1%,日产量环比增长6.9%。2月PE产量215万吨,同比下降7.9%,3月PE产量预估250万吨,同比增长13%,累计同比增长6.4%,日产量环比增长4.9%。

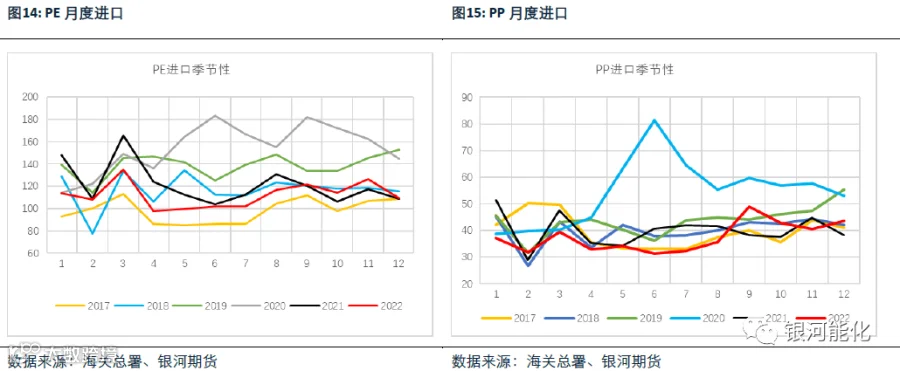

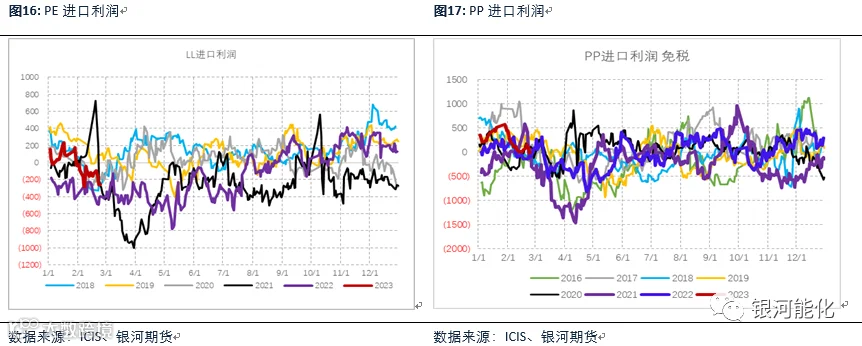

2022年12月PE进口量109万吨,环比下降13.8%,同比增加0.4%,全年进口量1347万吨,同比下降7.7%,进口依赖度由2021年的39%下降至35%。12月PP进口量43.7万吨,环比增加7.6%,同比增加14.2%,全年进口量451万吨,同比下降6%,进口依赖度由2021年的13.8%下降至12.6%。

虽然进口窗口从去年11月至今年1月份,多数时间处于打开状态,但是由于春节后,很多贸易商都打算将其年前成交且已到港的美金货转口到国外,2月份的净进口量可能不及预期。

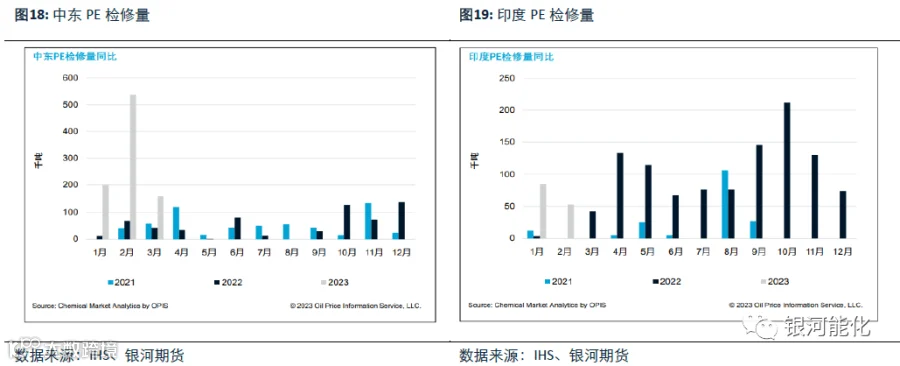

由于中东及北美供应减少,预计3-4月份进口量将有明显下降。中东区域由于新增检修较多及部分前期检修装置重启推迟,2月份检修非常集中,区域内产量损失高达50万吨/月(占产能的30%),尽管3月份预计检修量环比减少,但是截至2月底中东供应商的报盘依然非常有限。北美地区需求较好,台塑北美低压工厂因意外机械问题宣布不可抗力,低压的供应依然偏紧,加上北美到南美、欧洲及印度等地的出口利润高于中国,因此近两周来自北美的报盘依然很少。

需求分析

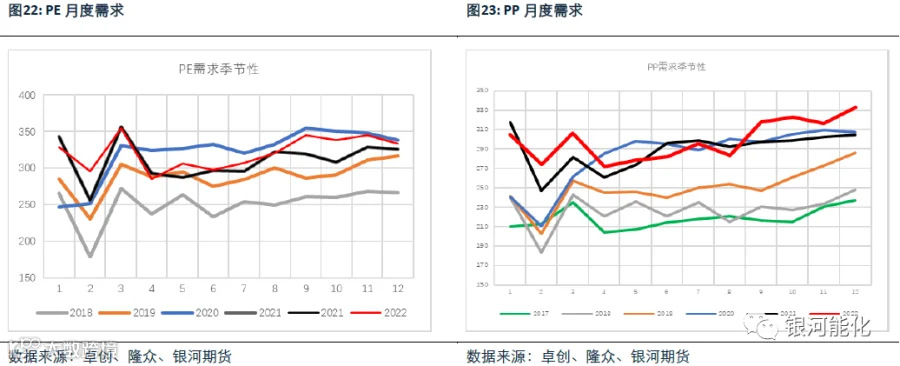

2022年12月PE消费335万吨,环比下降3.4%,同比增长2.4%,2022年全年PE消费3859万吨,同比增长3.34%。12月PP消费333万吨,环比增长5.3%,同比增长9.3%,2022年全年PP消费3587万吨,同比增长3.32%。

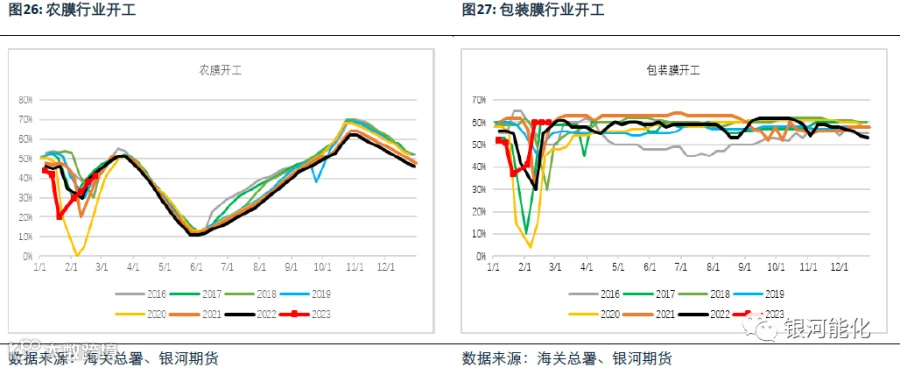

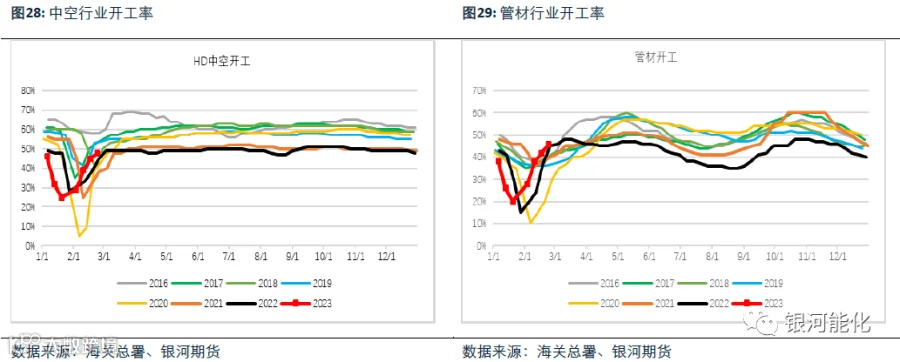

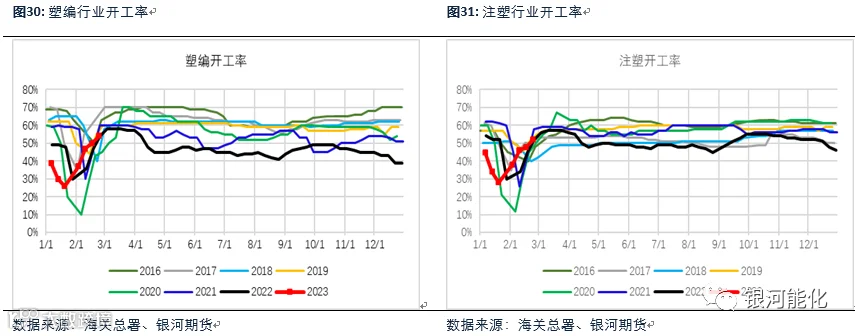

内需预期较好,但等待验证。聚烯烃下游需求广泛,受宏观经济影响大。国内对内需提振的政策力度大,尤其是对房地产的刺激政策频频加码,叠加疫情影响减退,消费好转、房地产回升,聚烯烃需求预期比较好。对PE而言,地膜旺季逐步来临,开工季节性回升当中。从PPPE下游目前的开工水平看,尚且不能验证需求好坏。

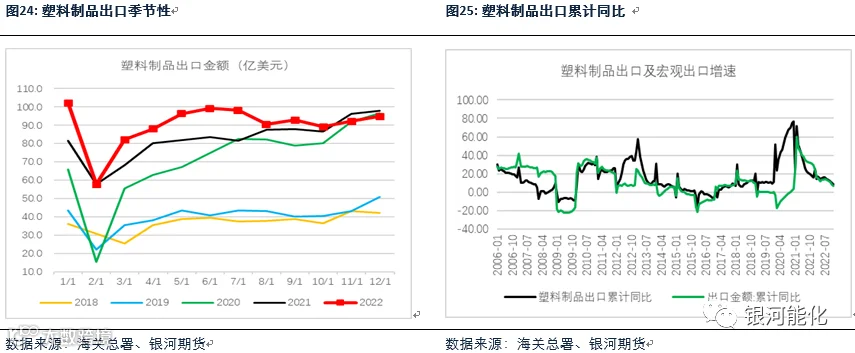

外需方面,2022年12月塑料制品出口金额为94.82万亿美元,环比增长2.8%,同比下降3%,同比降幅较11月收窄1.1个百分点,12月环比走好以及同比降幅收窄有季节性因素,同时也因为12月份国内疫情封控措施显著放松,物流冲击减小,对塑料制品出口有利。但塑料制品出口的主要影响因素还是在于海外高利率环境对外需的压制,出口后市展望并不乐观。

行情展望

供应端,2月中下旬新增广东石化、海南炼化共180万吨/年PE装置、100万吨/年PP装置,3月PP仍有京博石化40万吨/年和中化弘润45万吨/年投产计划,3月PE产能压力减轻,但PP新产能压力仍然较大,存量计划检修3月环比2月有所下降,3月丙烷CP价格明显回落,若PDH利润修复,检修还将有所减少,国产压力较大。进口由于转出口以及中东北美检修较多,3-4月进口预计偏低。需求方面,内需预期较好,但等待验证,从PPPE下游目前的开工水平看,尚且不能验证需求好坏。

整体而言,3月PE新产能压力减轻,PP仍有新产能压力,进口预期偏低,需求预期较好,地膜有旺季需求,加上当前聚烯烃库存低位,策略上等待产能压力阶段性释放后逢低做多。基于塑料和PP的产能投放差异,以及3月PE地膜需求旺季,相对更看好塑料,推荐逢低多L-PP价差。

关注需求验证情况。