投资咨询证号:Z0000551

邮箱:songyang@chinastock.com.cn

说明:多空操作建议评级,打分越高代表相应操作信心越强。" ★"、"★ "表示多空方向

短期强弱排序

RU>SI>SA>MA>EB>PTA>EG>PF>PVC>PE>PP>FU>ZC>SP>FG>UR>SC>PG>LU>BU

原油/SC

★☆☆☆☆

供需驱动偏弱,宏观利空待兑现

估值情况:原油商业库存回升至五年均值上方,4、5月份美国SPR仍有抛储计划,从库存水平来看原油估值偏高。美国成品油库存均低于五年均值,汽油近期累库速度放缓,柴油冬季需求不及预期导致持续累库,当前柴油库存已经超过去年同期,淡季中成品油维持累库状态,裂解价差较去年底已经大幅回落,从产业链端看原油估值中性。

驱动情况:供需驱动偏弱。供应端缺乏显著增量,OPEC预计全年维持当前产量计划,美国原油钻机数连续数周回落,主产国产量相对平稳,供应端缺少增产的利空,需求端则需要反复验证,原油短期向下空间不大。中长期供需矛盾聚焦俄罗斯供应损失和中国需求复苏,二者均驱动油价向上,但前者存在不及预期的可能性,后者需要二季度逐渐验证,短期对油价驱动有限。宏观方面,美国“工资-通胀螺旋”问题难以化解,市场预期美联储利率“higher for longer",海外衰退预期难以证伪,风险资产承压,或对油价造成阶段性利空。

交易策略:原油震荡偏空,但下方空间有限,Brent参考75-90美金/桶区间。

沥青/BU

☆☆☆☆☆

排产超预期,原料供应或存瓶颈

估值情况:炼厂利润高于往年同期,沥青现货估值高位。山东现货折盘面3850左右,远月合约贴水现货,盘面估值中性偏低。

驱动情况:3月份沥青排产量预计环比增加近80万吨,且地炼和中石化均有增量。3月份供应同比预计增加38%,需求端给到同比4%增量的情况下,炼厂累库预计超过50万吨,从平衡上看近端累库压力较大,现货价格承压。随着供应的回升,市场博弈远期原料供应情况,1、2月份委内瑞拉原油出口量较去年均值下降近40万吨,同时出口至美国的原油数量达到30-40万吨/月,出口至中国数量可能出现显著下滑,港口稀释沥青库存处于低位,远期原料供应存在隐患,增产存在不及预期的可能。

交易策略:近端供需偏空,沥青价格短期承压,中期原料问题仍有待观察,短期认为沥青下方空间有限,BU2306参考3650-3950,建议配合现货敞口设计累沽/累购策略。

工业硅/SI

★★☆☆☆

成本上涨乏力,需求有望好转

估值情况:原料成本硅煤在内蒙矿难事件的影响下,有小幅上涨,周内涨幅0.18%,目前为1748元/吨,行业利润略有下降,平均降了0.11%,新疆553平均成本14654元/吨,云南成本在17830元/吨,基差下行。

驱动情况:供应方面新疆产区还在增加,弥补西南减产缺口,今日云南产区怒江开始限7w负荷,实际影响不过3台炉子左右,库存厂库累增,社库略减。下游消费需求边际改善,但是回升程度有限,硅价短期维持窄幅震荡。下游在稳增长背景下,经济复苏看涨动力较强,房地产利好措施持续释放,销售逐步回暖。有机硅加快复工复产,1月中国DMC开工率78.6%,环比回升4.13个百分点。随着气温回升,需求好转但程度有待观望。

交易策略:短期震荡偏多

燃料油&低硫燃料油/FU&LU

☆☆☆☆☆

★☆☆☆☆

俄罗斯2月可追踪发货量减少成为短期支撑高硫燃料油上行的主要利多市场情绪,亚洲高硫供应端压力边际缓解;低硫下游需求驱动减弱,存在供应端突增的风险

估值情况:FU-LU价差在连续两周回升中震荡小幅下行,俄罗斯上周周度发货量向上调整至100万吨以上,同时本周发货量也在正常平均水平,在俄罗斯当前初级原油开工仍保持高位下,短期内俄罗斯出口量仍有向上修正空间;中期预计随着供应端俄罗斯高硫产能减少和需求端4月进入高硫夏季发电季而实现回归,建议在俄罗斯出港供应调整稳定预期下再择机逢低入场。但在俄罗斯可追踪发货量未完全修正前,其供应边际减少始终持续利多高硫燃料油市场,自身矛盾突出下与成本原油联动减弱,不建议作单边空头。汽柴油由于囤货累库叠加需求淡季,汽柴裂解下行,短期对低硫裂解支撑减弱,建议观望。内外运费下行下,低硫内外价差近两日走缩,暂无套利机会。

驱动情况:主要矛盾:高硫:俄罗斯高硫供应下降;低硫:成品油弱;航运下游需求弱

操作建议:逢低多FU-LU;低硫裂解震荡观望。

PTA

★☆☆☆☆

估值修复供应回升 三四月份供需紧平衡

估值情况:PX减日本石脑油周均价差回落6美元/吨至296美元/吨,PTA现货周均加工费环比上涨131元/吨至292元/吨附近。

驱动情况:供应方面,逸盛大连年产 225 万吨上周末重启,中泰石化年产 120 万吨 PTA 装置和山东威联化学 250 万吨 PTA 装置计划月底重启,供应预期回升。需求方面,聚酯及终端织机加弹负荷稳步回升,聚酯库存小幅回落,终端库存维持高位。PTA 供需双增,三四月份紧平衡,短期价格震荡偏强。

操作建议:震荡偏强。PTA05合约5250-5750区间配合现货设计累沽/累购策略。

MEG

★☆☆☆☆

新增产能释放有限 存量装置开工预期提升

估值情况:煤制亏损收窄至1000元/吨附近,油制理论亏损维持在1560元/吨。

驱动情况:供应方面,3月国内外乙二醇装置检修集中,新装置负荷不高,产量释放有限,煤制亏损缩窄,多套合成气制乙二醇3月中下旬有复产预期,供应端在逐渐回升。需求方面目前来看聚酯负荷继续回升,需关注后期预期的兑现情况,短期价格震荡。

操作建议:震荡整理。短期观望。

PF

★☆☆☆☆

短纤工厂利润压缩 纱厂原料和成品库存偏高

估值情况:短纤现货加工费125元/吨,周环比下降78元/吨。估值偏低。

驱动情况:上周短纤开工回升库存下降,产销放量,下游订单增长有限,纯涤纱开工率回升平缓,成品库存上升,短纤利润压缩至盈亏平衡线附近,估值偏低,需求发力不足,加工费预计仍维持偏低水平。

操作建议:震荡整理,短期观望。

苯乙烯/EB

★☆☆☆☆

内外盘价差扩大 苯乙烯主港库存下滑

估值情况:截止上周五苯乙烯非一体化装置现金流利润在303元/吨。苯乙烯内外盘价差扩大。

驱动情况:供应方面苯乙烯装置检修集中开工下滑,下游硬胶开工整体下降。苯乙烯现金流利润回升,内外盘价差扩大,出口窗口打开。下游利润收缩,GPPS 在盈亏边缘, ABS 亏损扩大。库存情况来看,苯乙烯主港到货减少,港口库存仍有下降预期,下游库存偏高的局面仍然存在,苯乙烯短期价格预计震荡走势。

操作建议:震荡整理,考虑累沽策略,短期在8300-8700区间震荡。

聚氯乙烯/PVC

☆☆☆☆☆

估值情况:近期PVC利润明显回升,当下估值不低。上周兰炭利润下降20元/吨至-250元/吨,电石利润下降20元/吨至-140元/吨,山东外购电石法利润上涨192元/吨至-303元/吨,氯碱一体化利润上涨88元/吨至-93元/吨。

驱动情况:上周PVC开工环比下降0.43个百分点至79.7%,主要是乙烯法开工下降,电石法开工基本持稳在79.2%的水平,按照隆众数据,外采电石PVC开工还在继续回升,电石外采型PVC产能利用率环比增加0.28%在61.31%,冀鲁豫三地外采电石型PVC产能利用率环比增加1.02%在44.75%。库存方面,上游库存向中游转移,整体去库放缓,库存压力仍大。上周PVC上游去库1.54万吨至60.8万吨,同比增加102%。社会库存累库0.7万吨至44.5万吨,同比增加23%。其中华东累库0.74万吨,华南去库0.1万吨。同时烧碱价格有企稳迹象,对PVC也不是好事。但两会即将要开,可能有政策利好,3月进入需求验证期。

操作建议:短期观望

聚烯烃/PE、PP

★☆☆☆☆

新产能释放压力,低库存高检修存在支撑

估值情况:上周油制利润上升,油制PE利润上升216元/吨至270元/吨,油制PP利润上升315元/吨至-30元/吨,PDH利润上涨974元/吨至-700元/吨,进口PE利润下降125元/吨至-255元/吨,进口PP利润下降67元/吨至-238元/吨。进口倒挂,利润不高,估值中性。

驱动情况:广东石化40万吨HD装置+80万吨全密度装置以及海南炼化30万吨HD装置+30万吨全密度共180万吨PE装置近期全部投产,广东石化50万吨PP+海南炼化50万吨PP新装置共100万吨装置已经正式投产,京博目前已在做开车准备,预计3月份40万吨装置先行投产。中化弘润 45万吨PP装置已在外采丙烯计划开车,但是预计仅是试车短运行,整体新产能投放压力大。进口因为转出口以及外盘检修较多,2-4月进口量预计偏低。但近期检修显著增加,尤其是PP,上周周均检修比例14.85%,环比上升3.1个百分点,PE周均检修比例8.74%,环比增加1.3个百分点。加上近几周持续去库存,上周PP去库5万吨,PE去库3.4万吨,整体库存同期偏低。

操作建议:短期震荡偏空。

煤炭

☆☆☆☆☆

高价抑制需求,煤价止涨企稳

驱动情况:安全事故对煤炭影响逐渐减弱,鄂市与榆林地区日均产量供给达到420万吨;进口煤利润再次扩大,进口到港量预计环比有所增加。需求方面,火电即将进入季节性淡季,非电端,水泥进入旺季,但经过一轮补库,原料库存较高;煤化工品种甲醇、PVC等即将进入春检阶段,整体煤化工需求偏弱。预计两会后,煤价将继续走弱为主。

甲醇/MA

☆☆☆☆☆

供应缩量预期明显,需求整体表现暂无亮点,震荡偏强

估值情况:随着煤价大幅反弹,煤制利润大幅收窄,当前基本上维持在盈亏平衡状态;MTO亏损依旧较大,港口基差表现坚挺,估值整体中性偏低

驱动情况:供应端即将进入春检阶段,国内缩量明显,国际开工率整体偏低,预计3月份进口到港量有限,整体供应偏紧;需求端,传统需求表现良好,持续补库为主,港口需求尚可,基差偏强。库存,西北地区库存持续去化,港口库存低位徘徊。

操作建议:卖04-C-2750,收取权利金16.5

累购运行中

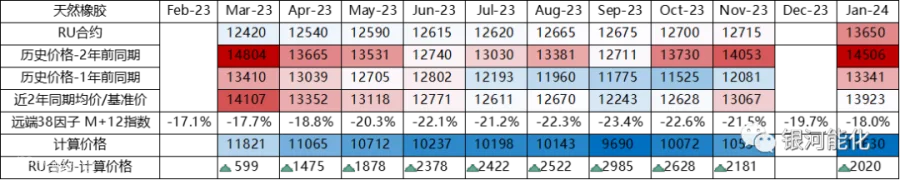

天然橡胶&20号胶/RU&NR

★★☆☆☆

1月,东南亚主产国天然橡胶(预估)产量有所回落,报收105.9万吨。近12个月累计产量1069万吨,较往年同期1041吨增产+2.7%,前值为+3.3%,增幅回调。同期,国内天然橡胶(预估)净进口量报收41.3万吨,近12个月累计净进口量报收560万吨,较往年同期538万吨增加+3.7%,前值为+6.2%。供应边际收紧。

日胶烟片持续累库。由于在2020年9月至2021年6月,及2022年3月至2022年6月两段时期内,泰国烟片胶对标胶升水均超过了+10泰铢/公斤,刺激了烟片胶的大量产出。日胶JRU交割库存已连续5个月环、同比累库,目前报收0.79万吨。小幅利空估值。

国内消费方面。申万房地产行业市净率在2月报收0.89倍,同比下滑-11.3%,但跌幅已连续4个月小幅收窄。国内房地产有企稳后回升的可能,从而带动商用车轮胎需求。乘用车方面,上海汽销行业协会2月24日发布汽车各项促消费政策,延续实施新能源车置换补贴。而全国范围内,也在讨论购置税减免政策再延续一年的可行性。

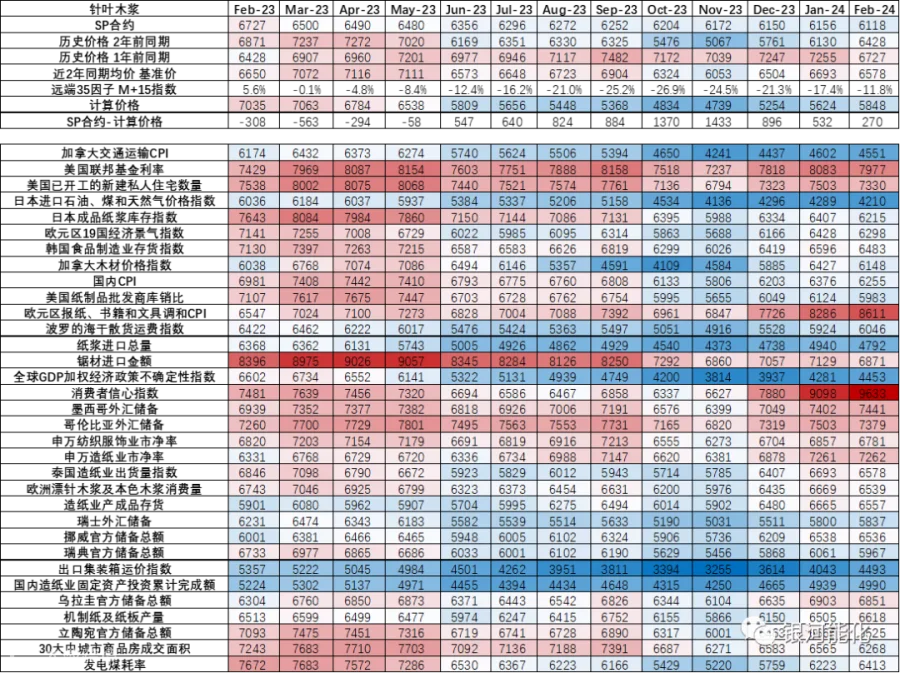

纸浆/SP

★☆☆☆☆

海外消费继续回落

加拿大木材成本下移:1月,加拿大木材价格指数报收126.9点,环比下跌-5.4点,同比下跌-30.3%。同期,加拿大交通运输业CPI同比上涨+5.4%,前值为+6.0%。当地木材综合成本降低。

欧洲木浆平衡转弱:2022年12月,欧洲漂针木浆消费量报收25.0万吨,本色木浆消费量报收1.2万吨,合计26.2万吨,环比减量-3.1万吨,同比减量-24.0%。同期,欧洲漂针木浆库存量报收22.9万吨,本色木浆库存量报收1.3万吨,合计24.1万吨,环比累库+0.2万吨,同比去库-1.2%,库存降幅连续6个月收窄。

美国纸制品出货放缓:1月,美国制造业PMI报收47.4点,同比下滑-17.7%,前值为-17.7%。2022年12月,美国纸制品经销商库销比报收1.08倍,同比去库-2.9%,库存降幅连续5个月收窄。

套利亏损释放流动性

周内,以银星为例,其对SP05基差报收+580元/吨左右,远高于往年同期平水(±0元/吨)的水平。对于交割而言无利润,对于非标套利而言没有安全边际,对于单边持货商而言向上空间有限。赔率的下降使贸易商持货意愿下降,料现货流动性将转宽松。

尿素/UR

★★☆☆☆

供应达到高位,需求暂时观望,价格承压回落

估值情况:煤价上涨后,航天炉利润略有收窄,但仍在800-900元/吨之间,固定床利润在300元附近;盘面贴水200左右。

驱动情况:供应达到最高水平,日均产量在17万吨左右,供应高位;需求端,复合肥厂按需拿货,农业走货较慢,出口窗口关闭,暂无亮点;3月份后即将抛储。整体价格承压下行。

操作建议:累沽策略

纯碱/SA

★☆☆☆☆

多空博弈激烈,上半年仍存缺口

估值情况:以上下游利润分布的角度看,纯碱估值仍处高位。当前纯碱下游以煤制气、天然气、石油焦为原材料的浮法玻璃利润分别为-174元,-104元,62元。光伏玻璃处于盈亏平衡状态。上周氨碱法和联碱法制纯碱利润分别为990和1993元。

驱动情况:轻碱消费好转,随着今年消费恢复,带动轻碱下游包括视频、汽车、装修等行业好转,从而拉动轻碱下游企业订单恢复。轻重碱价格回归,企业重质率下降,重碱缺口加大。浮法玻璃及光伏玻璃点火,存采购需求。玻璃厂对重碱采购刚需犹存,未来仍有增量。关注需求不及预期(向下),玻璃冷修(向下)。