投资咨询证号:Z0017025

邮箱:suifei_qh@chinastock.com.cn

第一部分 行情回顾

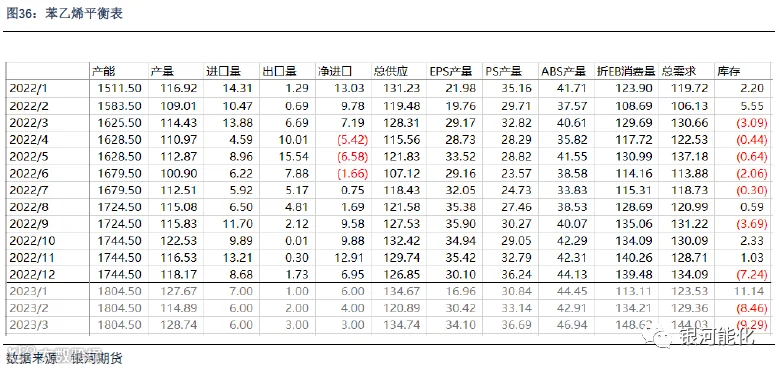

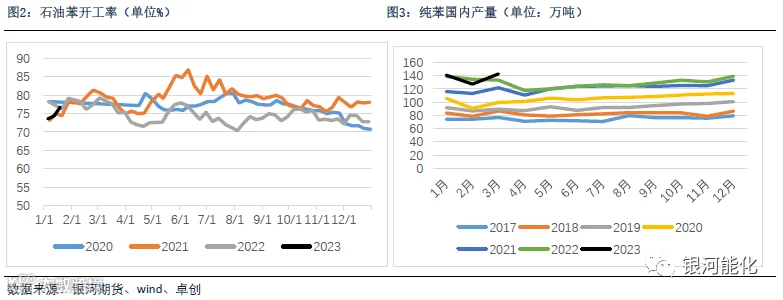

本月纯苯价格上涨明显,截止1月31日,纯苯CFR中国收盘价967.5美元/吨,较上月末价格上涨82.5美元/吨,涨幅9.3%。纯苯月均生产利润781元/吨,月环比上涨210元/吨,涨幅37%。1月国内纯苯月均开工率74.83%,月环比上升1.26%,开工率水平中性,主力下游苯乙烯生产利润改善,月均开工率环比提升6.36%至78.1%,另外己内酰胺亏损缩窄,月均开工率环比提升7.76%至75.53%,乙二酸利润维持良好,月均开工率环比提升4%至64%,只有苯酚和苯胺开工率有小幅回落,整体需求面支撑良好。

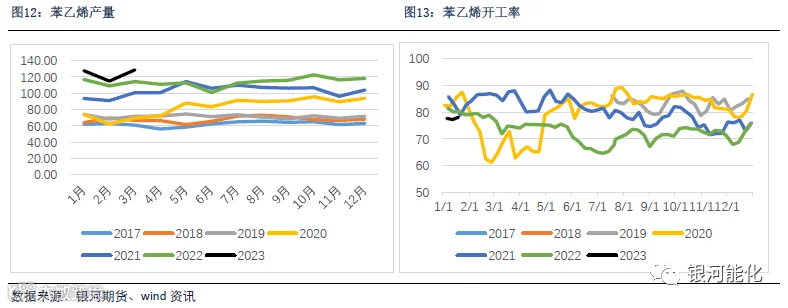

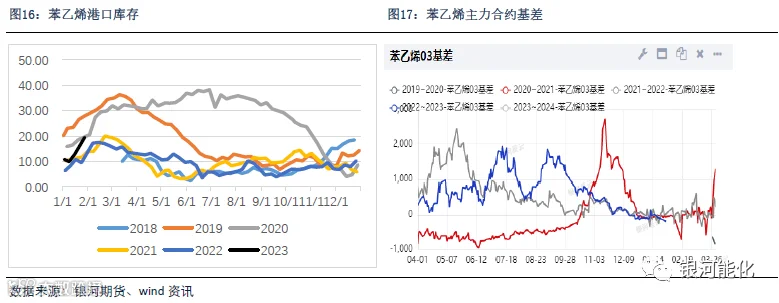

苯乙烯期货主力合约价格继续抬升,截止1月31日,苯乙烯3月期货合约收盘价8699元/吨,较上月底价格上涨224元/吨,涨幅2.6%,月底3月盘面基差收窄至50元/吨左右。苯乙烯月均开工率环比提升6.36%至77.63%,目前处于近一年来的相对高位,苯乙烯1月份产量环比增加9.5万吨至127.67万吨。

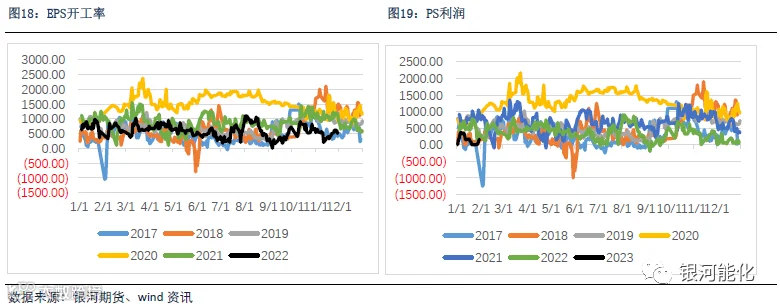

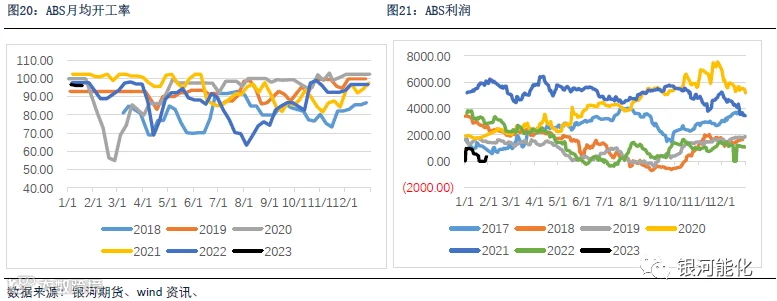

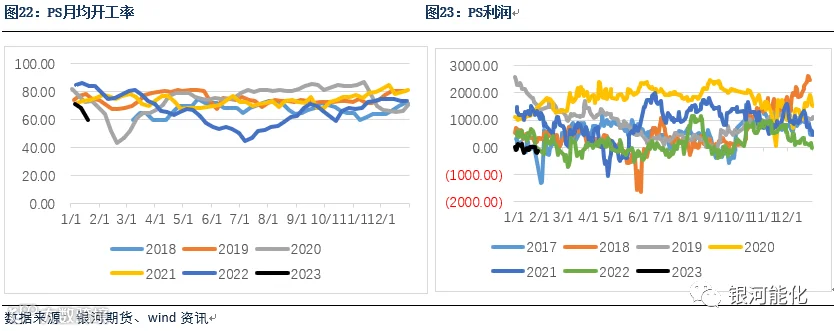

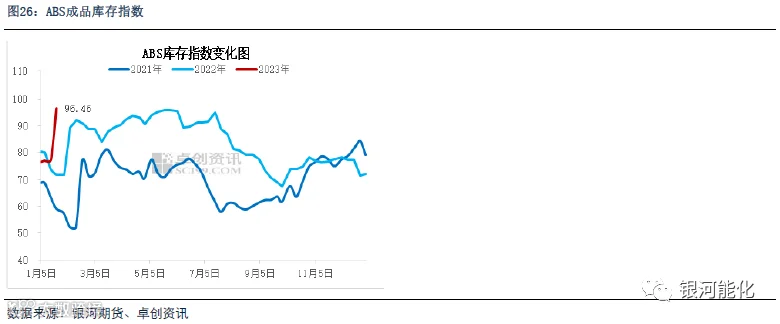

苯乙烯下游硬胶产品中,除了EPS利润相对稳定之外,ABS和GPPS的利润都出现了不同程度的下降。供应方面,受春节淡季影响,EPS和PS开工回落明显,EPS月均开工率下降9.8%至35%,ABS月均开工率下降7.5%至66.5%,ABS开工变动不大,维持在99.3%的高位。年前随着下游逐步放假,硬胶产品成品库存累库明显。

第二部分 苯乙烯产业链供需情况

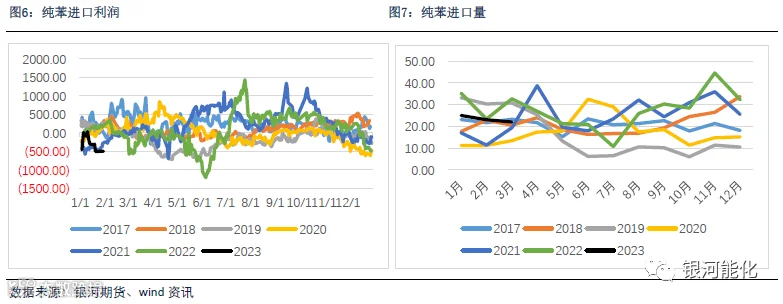

上游- 纯苯主港库存升至历史高位 内外盘价差倒挂

本月纯苯价格上涨明显,截止1月31日,纯苯CFR中国收盘价967.5美元/吨,较上月末价格上涨82.5美元/吨,涨幅9.3%。纯苯月均生产利润781元/吨,月环比上涨210元/吨,涨幅37%。

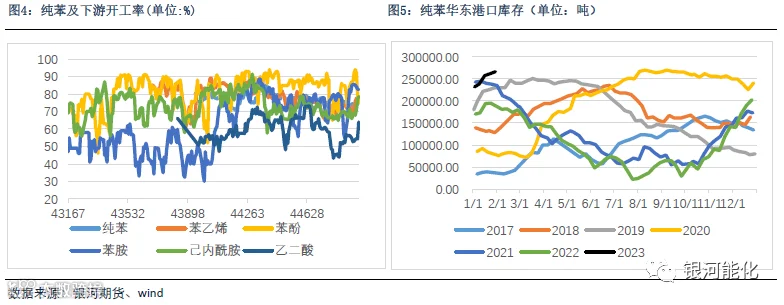

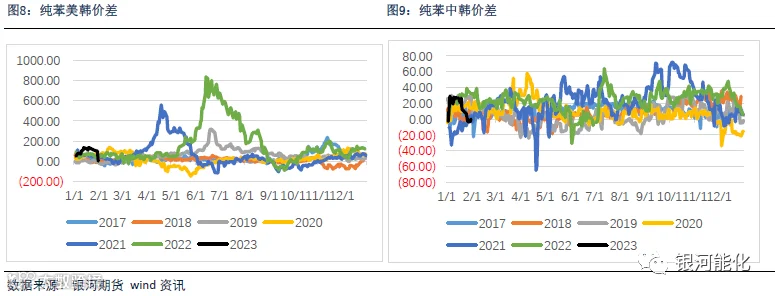

1月国内纯苯月均开工率74.83%,月环比上升1.26%,开工率水平中性。新装置方面来看,连云港盛虹石化新装置投产释放,富海二期预计2月初附近重启。广东石化12月底一套300万吨重整装置投料,1月7日附近由于加氢裂化装置故障同步停车,重启待定,海南炼化260万吨重整及芳烃联合装置预计4月投产,其纯苯产能25万吨/年,淄博峻陈新改造的裂解汽油芳烃抽提装置计划2月投产,后期供应仍有增加趋势。从下游品种来看,主力下游苯乙烯生产利润改善,月均开工率环比提升6.36%至78.1%,另外己内酰胺亏损缩窄,月均开工率环比提升7.76%至75.53%,乙二酸利润维持良好,月均开工率环比提升4%至64%,只有苯酚和苯胺开工率有小幅回落,整体需求面支撑良好。库存水平来看,节后纯苯港口库存升至26.65万吨,处于历史高位,尽管前期美-韩价差扩大,但是受制于高昂的运费影响,实际套利尚未开启,不过从纯苯内外盘价格持续倒挂的情况来看,后期进口货有下降预期。

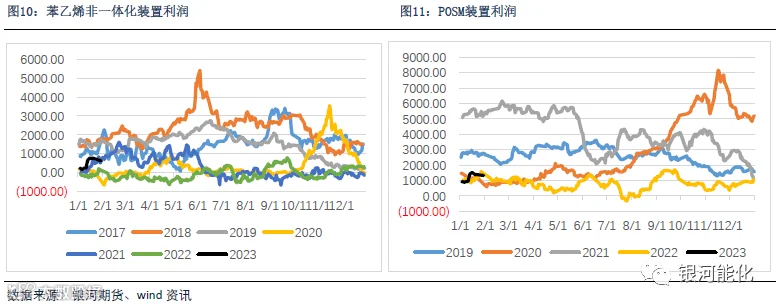

中游- 苯乙烯利润改善 2月供应有收紧预期

本月苯乙烯期货主力合约价格继续抬升,截止1月31日,苯乙烯3月期货合约收盘价8699元/吨,较上月底价格上涨224元/吨,涨幅2.6%,月底3月盘面基差收窄至50元/吨左右。

苯乙烯生产装置利润本月回升明显,非一体化装置理论生产利润月均值环比上升213元/吨至485元/吨,涨幅78%,POSM联产装置利润环比上升342元/吨至1167元/吨,涨幅41%。由于前期多套检修装置在12月下旬重启,本月苯乙烯月均开工率环比提升6.36%至77.63%,目前处于近一年来的相对高位,苯乙烯1月份产量环比增加9.5万吨至127.67万吨。

供应方面2 月中旬开始浙石化 120 万/年、镇海利安德一期 62 万吨/年、唐山旭阳 30 万吨/年的苯乙烯装置计划检修,另外广东石化 80 万吨/年的苯乙烯新装置因管道铺装有问题,原计划 3 月的投产可能推迟,苯乙烯供应有偏紧的预期。

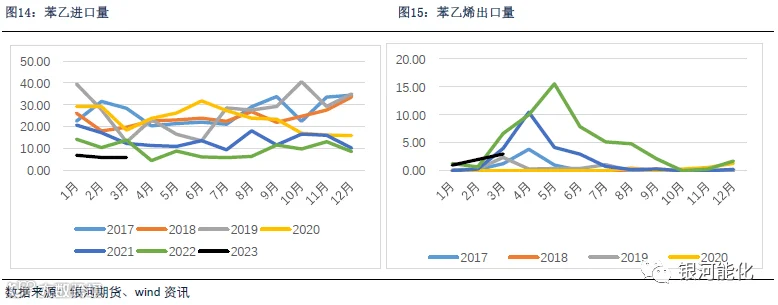

进出口方面,据中国海关统计,2022年12月苯乙烯进口量8.68万吨,环比下降34.3%,同比下降15.6%,2022年全年苯乙烯进口量114万吨,同比下降32.4%;12月苯乙烯出口量1.73万吨,环比增加477%,同比增加592%,2022年累计出口56万吨,累计增长139%。目前的苯乙烯出口窗口基本处于关闭状态,后期的出口量预计维持偏低水平,对于目前主港近20万吨的苯乙烯港口库存来说有些许的不利。

下游-硬胶产品利润收窄 成品库存相对偏高

本月苯乙烯下游硬胶产品中,除了EPS利润相对稳定之外,ABS和GPPS的利润都出现了不同程度的下降,其中,ABS月均利润下滑521元/吨至692元/吨,GPPS月均利润下滑272元/吨至-58元/吨,EPS月均利润上升88元/吨至200元/吨。

供应方面, 受春节淡季影响,EPS和PS开工回落明显,EPS月均开工率下降9.8%至35%,ABS月均开工率下降7.5%至66.5%,ABS开工变动不大,维持在99.3%的高位。年前随着下游逐步放假,硬胶产品成品库存累库明显。2月来看,下游元旦过后基本复工,硬胶产品整体开工将出现显著回升,EPS吉化揭阳及海南东方石化新产能投放时间均有延后,不过目前偏高的贸易商库存的去化速度还需待终端复工后来反馈,另外仍需关注2月乐亭信泰24万吨EPS装置以及山东利华益、连云港石化PS新装置投产情况。

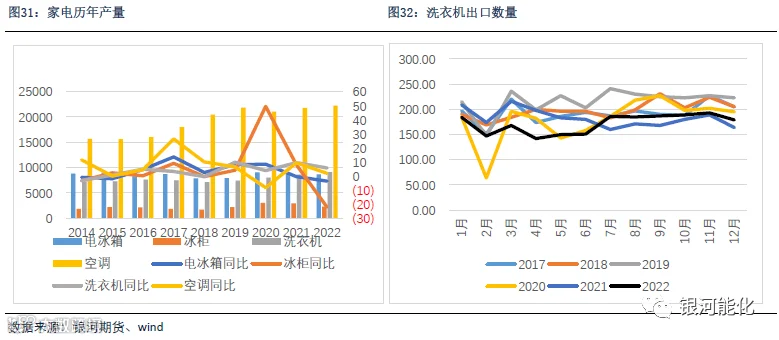

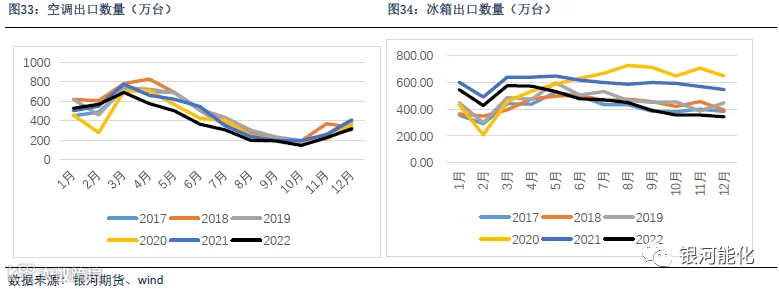

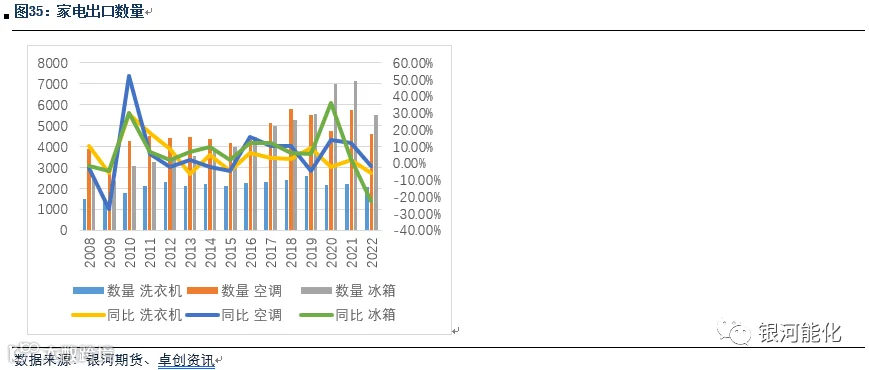

终端-家电产量下降 出口下滑

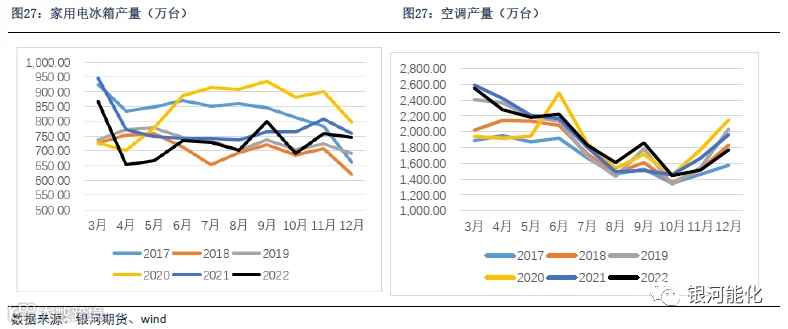

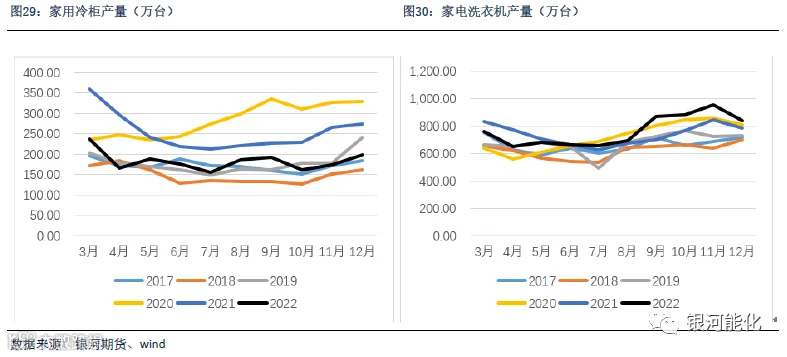

2022年全年来看,我国家电产量整体出现下滑,其中冰柜同比下降22.23%,电冰箱产量同比下降3.65%,洗衣机和空调产量仍保持正增长,但增速较去年显著回落,同比分别增长5.6%和1.88%。从家电出口的情况来看,2022年的中国家电出口下滑,海外库存也处于逐步被消化的状态。其中,冰箱的出口量下降多,同比降幅23%,主要与去年的高基数有关,洗衣机和空调出口量分别下降6%和2%。终端从节后复工的时间来看一般要待正月十五前后,而今年的出口订单并不乐观,在22年低基数的影响下,出口可能整体小幅回落。

第三部分 苯乙烯库存尚待消化 节后供需偏紧平衡

供应方面2 月中旬开始浙石化 120 万/年、镇海利安德一期 62 万吨/年、唐山旭阳 30 万吨/年的苯乙烯装置计划检修,另外广东石化 80 万吨/年的苯乙烯新装置因管道铺装有问题,原计划 3 月的投产可能推迟,苯乙烯供应有偏紧的预期。目前的苯乙烯出口窗口基本处于关闭状态,后期的出口量预计维持偏低水平,对于目前主港近20万吨的苯乙烯港口库存来说有些许的不利。下游元旦过后基本复工,硬胶产品整体开工将出现显著回升,EPS吉化揭阳及海南东方石化新产能投放时间均有延后,不过目前偏高的贸易商库存的去化速度还需待终端复工后来反馈,另外仍需关注2月乐亭信泰24万吨EPS装置以及山东利华益、连云港石化PS新装置投产情况,节后在下游新装置如期投产的情况下,苯乙烯供需或将再呈紧平衡。