投资咨询证号:Z0017786

邮箱:zhangmengchao_qh@chinastock.com.cn

第一部分 市场行情回顾

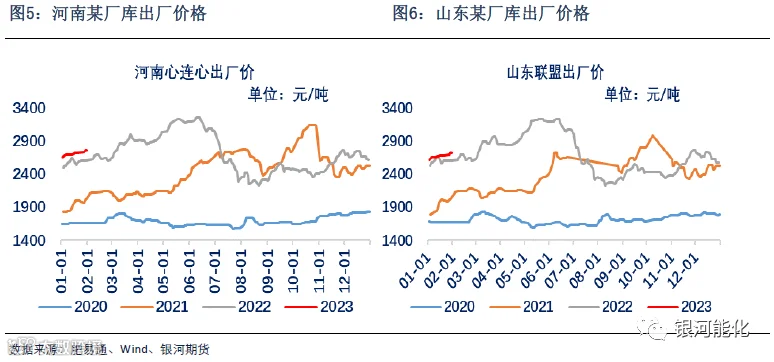

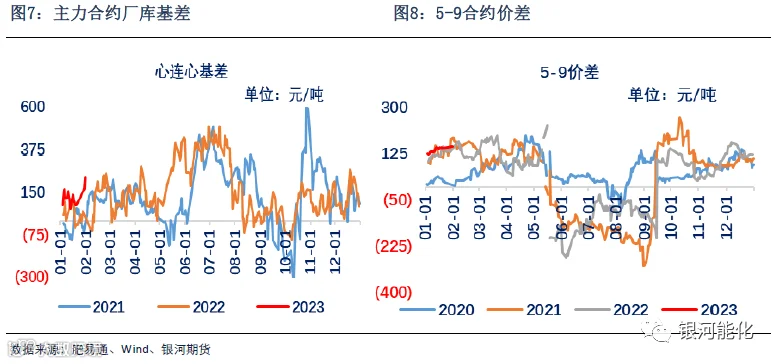

1月国内尿素现货市场整体延续单边上涨趋势,整体涨幅位居月涨幅前列。一方面,晋城地区受环保影响,前期停车装置重启时间延后,而西南地区气头装置进入大面积检修阶段,而新疆、内蒙货源物流依旧不畅,整体华北、华东地区供应受限,同时临近年底,厂家收单效果良好,库存无压力,出厂价延续坚挺趋势;另一方面,需求端节前备货集中,一是国际招标需求规模虽然有限,但前期积压出口订单充裕,加之国内出口法检放松,提振国内市场,二是复合肥、三聚氰胺节前集中采购,开工率虽有下滑,但原料库存偏低,需求增量明显,三是东北地区节前最后一轮大规模采购,东北到货量持续高位运行,整体需求延续12月份旺盛态势。供缩需增背景下,尿素价格延续上涨态势,截至1月31日,交割区厂库低端报价参考2730-2760元/吨;山东临沂市场价格参考2770元/吨,较12月末上涨100-150元/吨左右。

1月期货盘面走势单边上涨,供不应求的现实叠加宏观预期集中推升,主力合约继续快速走强,基差维持在100-200元/吨左右的较高水平;不过随着节后价格涨至高位,且近期期货弱势运行,抑制了现货进一步的上行空间。截至1月31日收盘,尿素主力05合约收于2533元/吨,较上月末基本持平,厂库基差为200元/吨。

第二部分 基本面供需分析

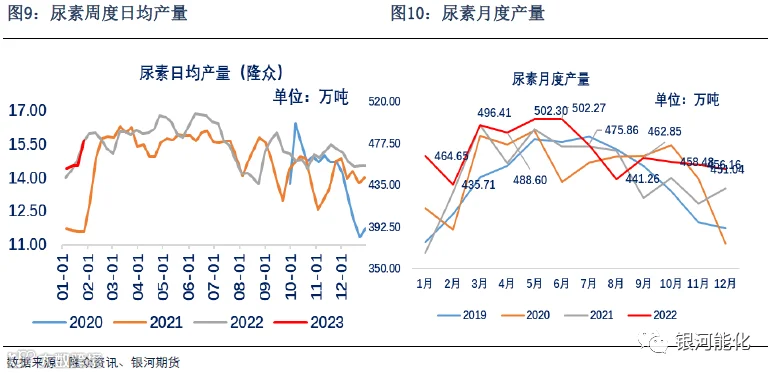

1月份,尿素固定床装置恢复缓慢,而西南气头装置大规模检修后重启,1月份国内尿素日产量持续低位徘徊,月度日均产量降至14.5万吨,月环比减少1万吨。不过,同比来看,今年1月份产量大体上和去年同期处于同一水平,春节前偏低,节后偏高,而在保供政策和行业高利润等因素的共同作用下,今年1-12月尿素产量累积同比大约高出170-180万吨左右,但去年11-12月份出口政策转向宽松,出口量显著增加,但整体来看2023年内贸总供应量同比往年仍有一定增幅。

进入1月,国内气头计划检修装置量不断增加,主要由于环保、安监等,山西晋城停产、检修计划较为集中,但前期部分停车装置,1月下旬也有复产计划。因此从计划安排来看,同时当期固定床利润大幅增加,预计2月份随着气头装置大规模复产,国内尿素产量同、环比变化将有比较大的增幅,实际产量或将增加至500万吨左右,月内日产量变化节奏上将在1月份日均产量15.5万吨的基础上增加至16万吨。而考虑到政策层面对于粮食生产高度重视,今春化肥保供政策有望延续,加之当前行业整体利润相对可观,后续尿素生产供应端可能出现较大增量,不过,晋城春季环保在即,可能阶段性影响当地固定床装置生产情况。

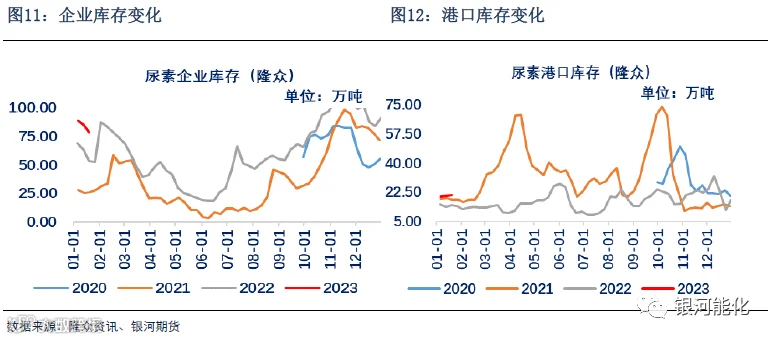

库存方面,1月份企业库存季节性下滑,不过新疆、内蒙地区库存下滑幅度有限,而华北华中尿素主流交割区企业库存下滑幅度相对较大,由于节前收单效果良好,库存无压力,也进一步支撑了1月份尿素价格偏强运行。春节期间,尿素企业库存小幅累库,主要集中在西北和东北地区,华北交割去库存变动不大。随着尿素价格涨至当前位置,以及国际尿素价格不断下滑,出口倒挂,下游抵制情绪增加,而东北地区到货量季节性减少,后续正月十五复合肥复产采购可能也会使得企业库存有所波动,尿素企业或将延续去库周期。

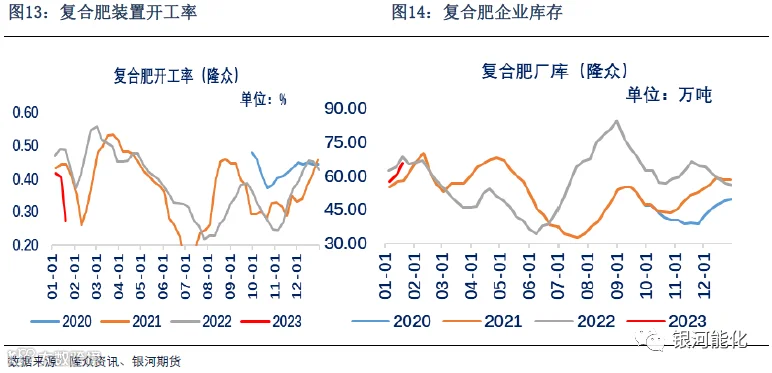

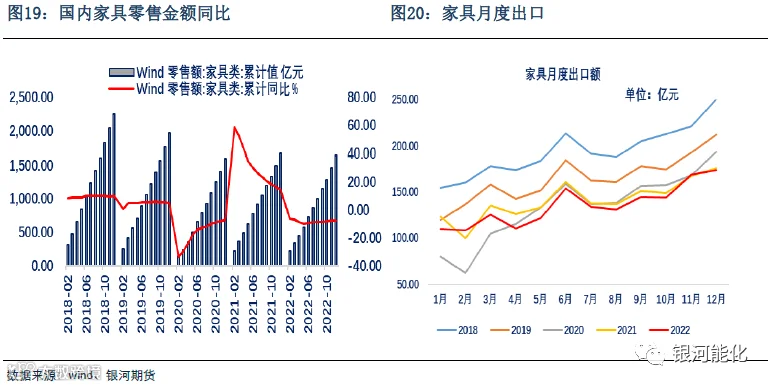

进入1月,由于今年过年较早,同时尿素价格经过2022年三季度一轮下跌,复合肥厂冬储采购陆续释放,由于前期产成品销售不畅叠加原料价格的不确定性等因素,导致复合肥秋季肥生产有所延后,复合肥装置开工率出现超季节性下降,而进入1月份,虽然临近春节,复合肥开工率季节性下滑,但节前备货持续存在,截至春节前,国内复合肥装置开工率降至27.37%,较上月末大幅下滑15.5个百分点,基本接近正常年份同期开工水平。

2月份为国内农业追肥小旺季,今年春耕仍有一定量的需求,同时冬储较往年有增量,且从我们了解到的情况来看,退林还耕等政策支持下,部分地区耕种面积较去年确有一定提升。但与春耕、夏耕相比,一方面秋季小麦种植对氮肥需求总量相对有限,硫酸铵、氯化铵等氮肥品种价格回落后,复合肥生产过程中对尿素的替代可能也将有所增加;另一方面秋季农业直接需求相对较为分散,较难出现类似春耕时期集中备货的情况。不过,考虑到本轮上涨过程中,下游出现一波集中采购,库存维持在中等偏上水平,因此也不能排除农业相关刚需释放时,关注正月十五之后,复合肥等工业企业复产后的采购情况,预计对市场价格仍有一定支撑。

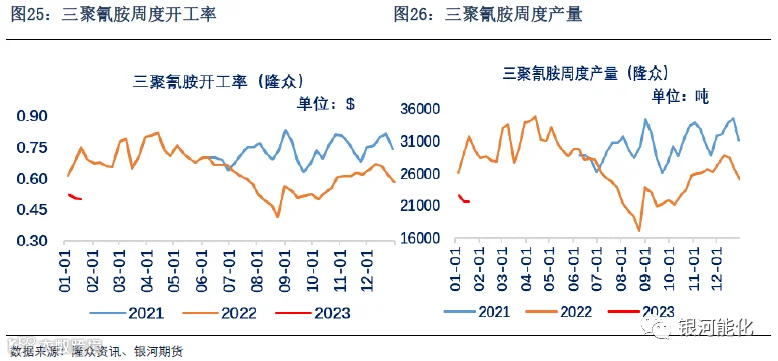

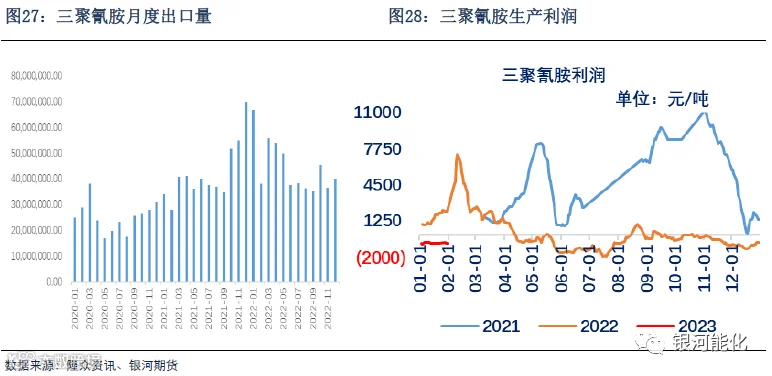

1月份,国内宏观情绪持续偏好,1月份,中国制造业采购经理指数(pmi)为50.1%,比上月上升3.1个百分点,升至临界点以上,制造业景气水平明显回升,地产行业刺激政策频发、非农工业下游生产继续带来正反馈,预计正月十五之后,胶板厂、三聚氰胺厂等开工将季节性回升,对原料尿素的需求有所释放。以三聚氰胺为例,随着需求不断释放、产成品价格企稳上涨、行业利润不断恢复的预期下,预计尿素需求有一定支撑,春节后,国内宏观利好不断,特别是房地产端从贷款、信贷、融资等利好出台。截至春节前,三聚氰胺开工率降至50.22%,较上月末下滑8个百分点。

中期来看,海外主要经济体加息幅度和速度逐渐放缓,外需回落阶段性结束,而内需方面国内宏观利好不断,仍要关注国内商品房销售趋势的变化。地产行业政策利好不断,地产托底作用或将逐步体现。站在当下,若政策加码带动地产行业今年一季度企稳,我们仍然认为后续非农工业下游需求边际上可能出现一定改善,但结合内、外经济形势,整体需求向上的弹性可能较为有限。

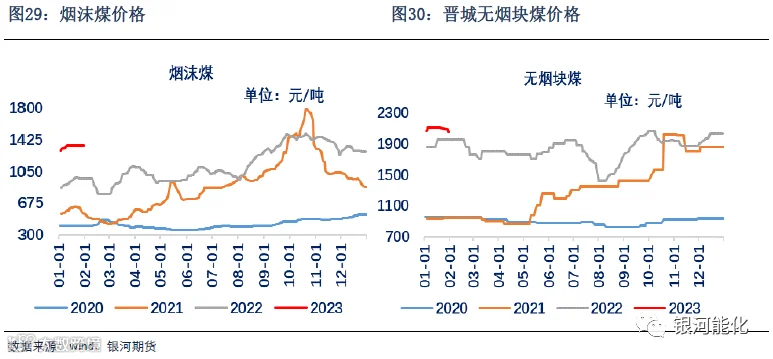

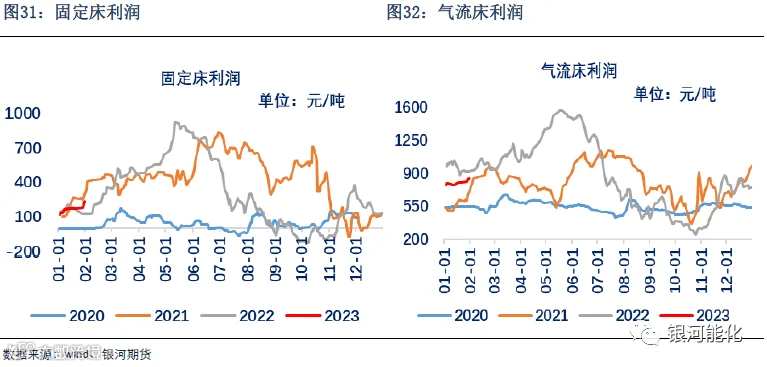

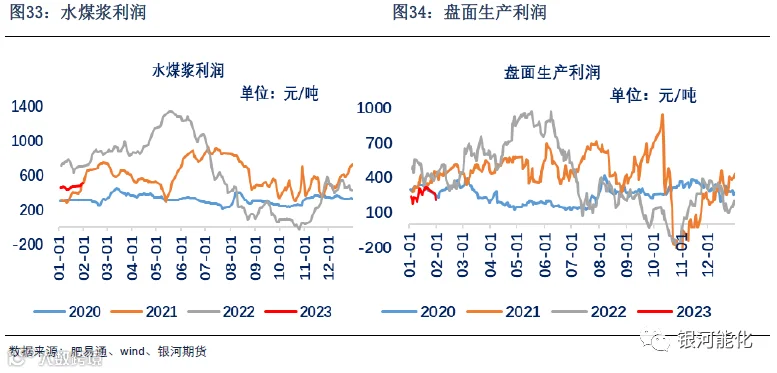

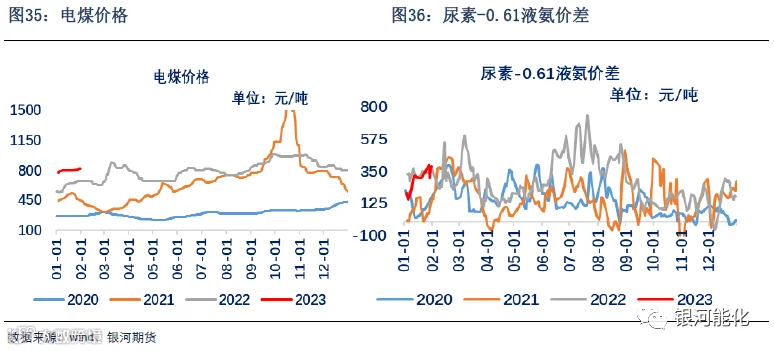

随着尿素市场价格连续大涨,而当前原料无烟煤价格弱势运行,当前尿素行业整体利润水平较前期已明显扩张,晋城地区无烟煤价格弱稳为主,晋城无烟块煤价格弱稳,6800K小块出厂价2040-2090元/吨,榆林沫煤价格平稳运行,5800大卡含税出厂价1160-1200元/吨,烟块煤6200大卡含税出厂价1280-1330元/吨,尿素现货价格逐渐趋稳,固定床工艺生产利润236元/吨;水煤浆工艺生产利润508元/吨,气流床工艺利润840元/吨附近。

进入2月份,国内煤炭消费将进入季节性淡季,同时正月十五之后,煤矿将陆续恢复生产,产量稳步提升,而电厂库存偏高,港口库存接近历史最高水平,同时低价进口煤冲击市场,预计尿素原料用煤价格将继续弱势下地为主。

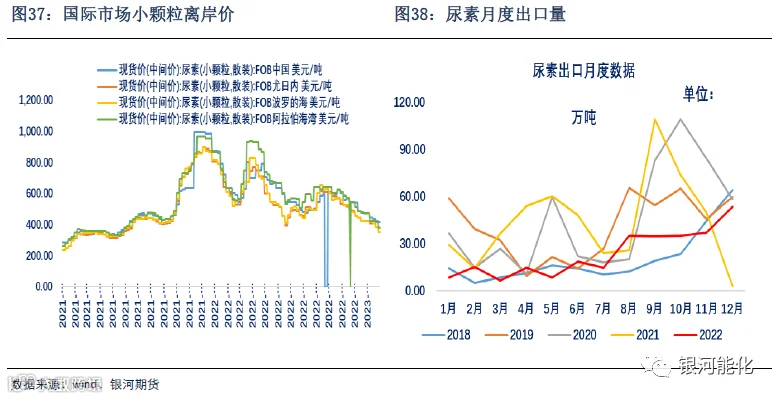

除印度外,国际市场尿素需求处于季节性淡季。去年12月份印度50万吨招标结束后,国际市场持续处于弱势下跌格局,局部地区FOB价格跌破400元/吨,创近三年来新低,截止1月30日,尤日内FOB价格跌至355美元/吨,月环比大幅下跌75美元/吨,波罗的海与美湾FOB分别跌至355美元/吨和362.5美元/吨,月环比跌幅均超过70美元/吨

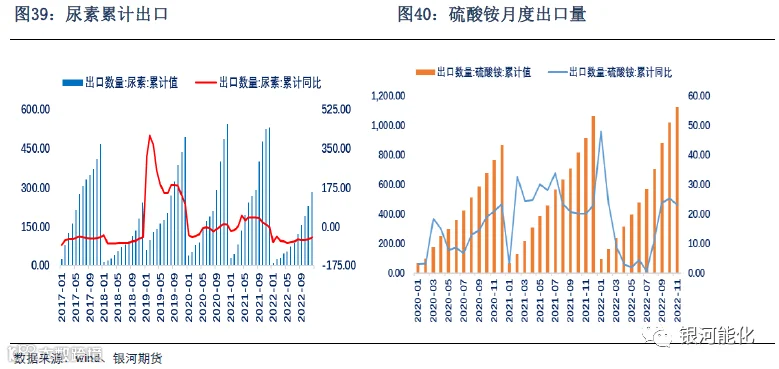

海关总署的数据显示,2022年12月份我国尿素进口量在732.63吨,环比增加335.29%。进口均价827.07美元/吨,环比减少10.83%。2022年12月份我国尿素出口量在53.43万吨,环比增加43.38%。出口均价499.33美元/吨,环比减少5.49%。进入2022年1月份,国内出口虽逐渐趋于宽松,国内外价格已经倒挂,预计1月份出口量在40万吨附近。

后续来看,出口政策预计将延续节前月份出口宽松程度。一方面这有利于化解国内逐步趋于过剩的产量;另一方面也有利于经济稳增长、保就业的大局。但随着国际市场化肥需求不断下滑,国际尿素价格跌至两年来新低水平,国内尿素出口已经倒挂,出口利润转负,不排除进口的可能性,因此国际市场价格连续下跌或将压制国内市场。

第三部分 未来行情展望

短期来看,春节过后,市场氛围略显僵持,价格过高可能将抑制部分需求的释放,终端经过节前集中采购之后,原料库存基本能够维持在中等偏上水平,市场价格或将出现小幅回调。中期维度,一方面政策层面对化肥、煤炭等重要商品的保供基调并未改变,但临近用煤淡季,煤炭价格中枢或将进一步下移,同时当前尿素现货价格较高,尿素行业整体利润非常可观,固定床利润达到300以上,不过市场消息称晋城春季环保即将展开,当地固定床企业生产或将受限,不过西南气头已经大规模复产,供应稳步抬升,当前尿素日均产量能够稳定在15.5万吨附近水平,总体供应呈现增加趋势;另一方面,春节过后,农业相关需求季节性回升,复合肥企业需求将在正月十五之后陆续释放,但东北地区到货量将呈现季节性下滑,2月份之后,随着工业企业陆续复工,非农工业需求受地产行业政策刺激或将不断释放,即使边际出现转弱,向下弹性或也将相对有限,预计2月份尿素整体格局将呈现供需双旺的局面。

但是,2月份仍需重点关注四个问题:1、国际化肥市场需求不断下滑,拖累国际尿素价格持续下跌,当前,国内主港FOB与国际尿素主产区FOB价差已经扩大到60美元/吨,出口倒挂不断扩大,是否会出现进口情况,值得关注。2、随着国内交割区主流企业出厂价涨至2750-2800元/吨,下游终端抵制情绪增加,采购节奏有所放缓,山西地区出厂价与华北地区出厂价已经平水,严重抑制区域间货源流动,同时复合肥亏损仍在持续,即使正月十五过后全面复工,采购力度如何仍需观察;3、春节后,淡储企业抛出预期相对强烈,鉴于去年淡储规模较大,且政策监管严格,各家储备均在50%以上,而今年抛出规模相较于往年量有所提升,预计将会对市场预期造成一定压力;4、煤价将处于下行周期,尿素企业高利润的持续性,有待观察。

出口政策发生较大变化,但后期仍需重点关注两个问题:1. 政策出现变化是否具有合理性;2. 海外价格不断回落,出口利润能否维持。首先,节后国内经济稳增长、保就业压力仍大,在国内农需淡季,内贸价格回归至较合理区间后,出口政策将会持续延续当前宽松状态,同样也符合国际国内双循环的基本国策。其次,虽然印度等地仍有新装置投产计划,但投产具体时间和生产负荷均存在一定不确定性。

期货方面,对于05合约而言,期货经过一波大幅上涨之后,近日开始震荡回调,而现货端止涨企稳,但当前盘面依旧处于大幅贴水状态,贴水交割区主流出厂价200/吨以上,而后续气头装置全部复产,疆内货源随着物流缓解流向内地,供应端将有增量,需求在经过一波集中释放之后,短期有停滞迹象,出口倒挂,国际市场拖累国内,建议投资者暂以谨慎操作为主。

重点关注宏观走势。