第一部分 前言概要

2024年8月30日,瓶片期货合约将在郑州商品交易所上市,也将成为聚酯产业链第五个期货上市品种。目前交易所公布了瓶片期货首批上市交易的六个合约,分别是PR2503、PR2504、PR2505、PR2506、PR2507和PR2508,挂牌基准价为6850元/吨。

继2023年瓶片产能增速35%的基础上,今年瓶片预计仍有近600万吨左右的新增产能,产能延续高速增长。由于瓶片的供应增速明显大于消费增速,导致了瓶片生产企业开工下滑,瓶片生产利润近两年压缩显著。

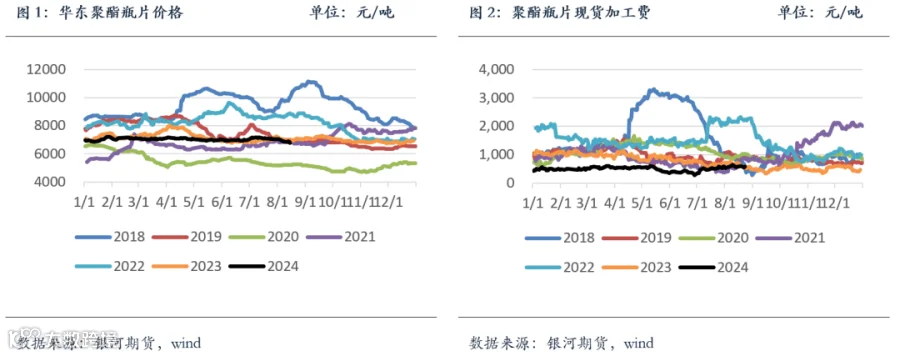

从瓶片绝对价格来看,上游原料的价格走势对瓶片的价格走势起到关键的指引。本周初利比亚产量下降并未带来原料价格的持续走强,原油现货市场紧缺程度未超预期和opec +增产预期限制了油价的上涨空间,同时上游主要原料PTA目前依然面临着高库存和后期累库的压力,这导致瓶片价格的上涨驱动不足。

从相对价格来看,瓶片上市后将吸引投资者对瓶片加工费进行交易。目前瓶片首个PR2503合约盘面加工费在641元/吨,而从2024初至今的瓶片现货加工费来看,整体在280-580元/吨区间内波动。考虑到瓶片今年仍有近300万吨的新增投产计划尚未释放,在需求增速相对稳定的情况下,瓶片过剩的格局还难以改变。PR2503合约的加工费可能存在高估的情况。

从价格结构来看,由于二季度是瓶片主力下游水料市场的旺季,旺季的影响往往会对价格的支撑更强,瓶片的价格可能呈现近高远低的结构。同时从瓶片生产企业的销售来看,普遍存在预售,瓶片单月出口量较大且存在不确定性,这导致瓶片现货可能会存在阶段性的紧张,对基差和月差正套操作可能相对有利。

策略推荐:

1. 单边:价格震荡偏弱

2. 套利:加工费逢高做空,基差正套,月差正套 (以上观点仅供参考,不作为入市依据)

第二部分 瓶片基本面分析

在 2021-2022 年瓶片高利润的影响下,瓶片的新增产能接踵而来。据CCF统计,目前中国瓶片产能在1940万吨附近。从今年初到目前为止,中国投产了近300万吨/年的瓶片新产能,9-12月仍有300万吨左右新装置有投产预期,在2023年瓶片产能增速35%的基础上,今年瓶片产能还将继续延续高速增长。瓶片的下游需求主要分布在软饮料和片材领域,软饮料行业约占瓶片下游消费量的70%以上,在软饮料市场中瓶装水占据了近半壁江山。尽管软饮料市场规模近年来也在逐年递增,但随着近两年瓶片产能的集中投产,瓶片的供应增速明显大于消费增速,导致了瓶片生产企业开工下滑,瓶片生产利润大幅压缩。

从瓶片的供需基本面来看,目前万凯浙江两套聚酯装置(25万吨+40万吨)已重启投料,其中40万吨主要生产聚酯瓶片,25万吨主要生产切片,另外近期仪征50万吨、海南逸盛60万吨瓶片新装置有投产计划,四季度计划仍有近200万吨左右的瓶片新产能投产,瓶片供应将继续上升。需求来看,下游市场份额最大的包装饮用水将在10-11月逐渐进入淡季,尽管出口今年到目前为止有近30%的同比增长,但从之后的订单情况看可能存在发货量的下降。在瓶片新产能增加和需求存在潜在回落的影响下,瓶片的加工费可能存在向下的压力。

第三部分 瓶片策略推荐

从绝对价格来看,瓶片期货首个上市交易的合约为PR2503合约,挂牌基准价为6850元/吨。由于瓶片的绝对价格由成本决定,上游原料的价格走势对瓶片的价格走势起到关键的指引。本周初利比亚东部政府宣布停止所有石油生产和出口的消息引发了西方市场原油现货溢价走强,油价的大幅上涨带动聚酯产品价格顺势抬升,但由于原油现货市场紧缺程度并未超预期,考虑到在opec +增产预期下,供应端对油价的上行驱动有限。同时上游主要原料PTA目前依然面临着高库存和后期累库的压力,这导致瓶片的上涨驱动不足。

从相对价格来看,瓶片上市后将吸引投资者对瓶片加工费进行交易。生产一吨瓶片需要0.855吨的PTA和0.332吨的MEG,考虑到PTA和MEG期货活跃合约流动性更好以及远月价格差异不大的情况,我们选择在测算瓶片期货盘面加工费时以上游原料主力合约作为参考基准。8月28日PTA主力合约TA501收盘价在5414元/吨,MEG主力合约MEG2501的收盘价在4759元/吨,瓶片PR2503合约盘面加工费=6850-(0.855*5414+0.332*4759)=641元/吨。与瓶片目前现货加工费相比较,按照8月28日华东水瓶片6700元/吨现货价格、PTA内盘5360元/吨自提价以及内盘MEG现货4749元/吨的价格来测算,瓶片现货加工费=6700-(5360*0.855+4749*0.332)=540元/吨。从2024初至今的瓶片加工费来看,加工费整体区间在280-580元/吨区间波动,从上半年瓶片下游水厂对应的生产旺季3-4月的时间来看,瓶片的现货加工费在大致在500-600元/吨。考虑到瓶片今年仍有300万吨的新增投产计划尚未释放,在需求增速相对稳定的情况下,瓶片过剩的格局还难以改变。基于此,PR2503合约的加工费可能存在高估的情况。

从价格结构来看,瓶片期货首批上市六个合约为PR2503、PR2504、PR2505、PR2506、PR2507和PR2508。瓶片的主力下游水厂在二季度是生产旺季,一般在3-4月份工厂呈现满负荷运行,需求的旺季往往会对价格的支撑更强,瓶片的价格可能呈现近高远低的结构。同时从瓶片的生产上来看,普遍存在预售的模式,瓶片单月出口量较大且存在不确定性,这导致瓶片现货可能会存在阶段性的紧张,从基差和月差结构上倾向于正套操作。

策略推荐:

1. 单边:价格震荡偏弱

2. 套利:加工费逢高做空,基差正套、月差正套 (以上观点仅供参考,不作为入市依据)

·END·